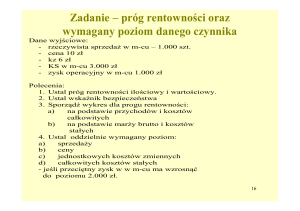

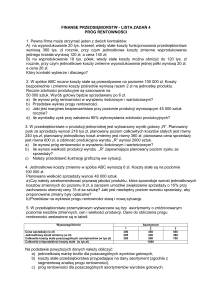

– wskazuje kiedy")

Próg rentowności (ang. BEP - Break Even Point) – wskazuje kiedy przychody ze

sprzedaży pokrywają się z poniesionymi kosztami stałymi i zmiennymi. W punkcie

rentowności firma nie generuje ani zysków ani strat czyli, że wynik finansowy jest na

poziomie zero.

Inaczej mówiąc próg rentowności bada powiązania pomiędzy nakładami i

przewidywanymi przychodami dla różnych poziomów wykorzystania mocy

produkcyjnej. Jest to punkt wyrównania przychodów ze sprzedaży z kosztami

produkcji. Zwiększenie produkcji powyżej progu rentowności przynosi zysk,

natomiast zmniejszenie stratę.

Próg rentowności wyznaczany jest przy założeniu podziału wszystkich ponoszonych

kosztów na koszty stałe i zmienne.

Do kosztów stałych zaliczamy np.: amortyzację, koszty administracyjne, czynsze itp.

Koszty stałe nie zależą od wielkości produkcji, mimo to kwota kosztów może się

zmieniać na skutek zmiany czynników takich jak: stawka czynszu, podatku od

nieruchomości, oprocentowania kredytów bankowych itp.

Koszty zmienne zależą wprost proporcjonalnie od wielkości produkcji. Do kosztów

zmiennych zaliczamy koszt: surowców, materiałów bezpośrednich, energii.

Próg rentowności może być obliczona przy zastosowaniu poniższego wzoru:

Pr =

Ks

(Cj − Kzj)

Próg rentowności może być ilościowy (wzkazuje ile sztuk produktu trzeba sprzedać),

lub wartościowy (określa jaką wartość musi osiągnąć sprzedaż).

Przykładowy wykres Pr

– wskazuje kiedy")