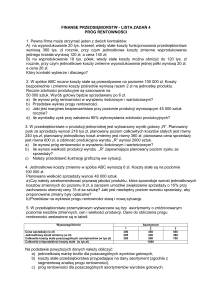

ANALIZA CVP

KOSZT-WOLUMEN-ZYSK

Narzędzie rachunkowości

zarządczej ułatwiające

podejmowanie decyzji:

Jaka ilość produktów (towarów, usług)

powinna być wytworzona i sprzedana aby

założony zysk operacyjny został spełniony

Jaka część przychodu będzie pokrywać

koszty stałe

Ile należy sprzedawać aby podmiot nie

generował strat

Jak kształtuje się rentowność

sprzedawanych usług, produktów, towarów

Analiza CVP zakłada związek między

badanymi wielkościami kosztów stałych,

zmiennych jednostkowych, ceny i ilości

sprzedaży. Koszty zmienne całkowite i

przychód ze sprzedaży są zależne od

wolumenu sprzedaży. Przyjmuje się, że

ceny jednostkowe i koszty zmienne

jednostkowe są stałe w badanym okresie.

Koszty stałe stanowią wielkość niezmienną

w badanym przedziale istotności. Analiza

pomija zagadnienie zmiany wartości

pieniądza w czasie

Przyjmuje jednoznaczny podział na koszty

stałe i zmienne

Stosowana zazwyczaj do produkcji

jednorodnej w przypadku produkcji

mieszanej niezbędne jest określenie

kombinacji produktów

Zakładany jest brak zapasów towarów

(usług, produktów) lub ich określona, stała

w istotnym przedziale czasu, wysokość

Podstawowe wielkości w

analizie CVP:

KOSZT CAŁKOWITY

KOSZT ZMIENNY

KOSZT ZMIENNY JEDNOSTKOWY

KOSZT STAŁY

MARŻA BRUTTO

PRZYCHODY ZE SPRZEDAŻY

CENA JEDNOSTKOWA

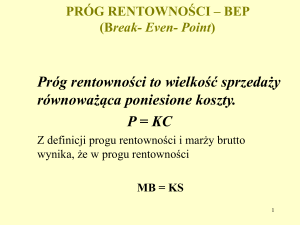

PRÓG RENTOWNOŚCI

MARGINES BEZPIECZEŃSTWA

Marża brutto

Próg rentowności

Próg rentowności to wielkość produkcji i

sprzedaży, gdzie realizowane przychody ze

sprzedaży pokrywają się z poniesionymi

kosztami. W punkcie zrównania przychodów z

kosztami przedsiębiorstwo nie osiąga zysku ani

nie ponosi straty; wynik finansowy wynosi zero.

WF=(c-kz)*q-ks

C-jednostkowy cena sprzedaży

Kz-jednostkowy koszt zmienny

Q-wielkość sprzedaży

Ks-koszty stałe

Analiza progu rentowności opiera się na

podziale kosztów ponoszonych przez

przedsiębiorstwo na koszty stałe oraz koszty

zmienne

Próg rentowności może być wyznaczony:

*ilościowo- jest to wielkość sprzedaży

* wartościowo – jest to wartość sprzedaży

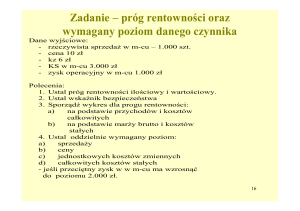

Próg rentowności przy

produkcji wieloasortymentowej

Graficzne ujęcie progu

rentowności

Koszty

Przychody

Przychody

Koszty całkowite

pole zysków

Koszty stałe

Pole

strat

Próg

rentowności

Wykres -Próg rentowności

Produkcja x

Graniczny poziom jednostkowy:

X-zakładana wielkość

sprzedaży

Margines bezpieczeństwa

Margines bezpieczeństwa (Mb) jest to

nadwyżka aktualnej bądź planowanej

wielkości sprzedaży (x) ponad wyznaczony

próg rentowności (xpr):

Mb = x – xpr

Przykładowo Przy progu rentowności

wynoszącym 100 sztuk, każda sprzedaż ponad

tę liczbę oznaczać będzie margines

bezpieczeństwa czyli pewność osiągnięcia

zysku. Próg ten można wyrazić również w

ujęciu względnym:

Margines bezpieczeństwa

Margines bezpieczeństwa

Margines bezpieczeństwa

pozwala ocenić firmie, jak blisko

znajduje się progu rentowności. Im

niższy margines bezpieczeństwa,

tym dokładniej należy obserwować

i kontrolować sprzedaż i koszty,

tym łatwiej bowiem znaleźć się

poniżej progu rentowności. Inną

miarą, blisko związaną z

marginesem bezpieczeństwa, jest

dźwignia operacyjna.

PYTANIA :

1. CZY ANALIZA CVP:

a) pomija wartość pieniądza w czasie

b) nie przyjmuje podziału na koszty stałe i

zmienne

c) określa kombinacje produktów w

produkcji jednorodnej

2. MARŻA BRUTTO TO:

a) różnica pomiędzy przychodem ze

sprzedaży a sumą kosztów stałych

b) różnica pomiędzy przychodem ze

sprzedaży a sumą kosztów zmiennych

c) iloraz przychodu ze sprzedaży i sumy

kosztów zmiennych

3. PRÓG RENTOWNOŚCI PRZY

PRODUKCJI

WIELOASORTYMENTOWEJ

JEDNOSTKA OSIĄGA GDY:

a) suma przychodów ze sprzedaży będzie

równa sumie kosztów stałych i zmiennych

poszczególnych asortymentów

b) suma przychodów ze sprzedaży będzie

równa różnicy kosztów stałych i zmiennych

c) nigdy nie osiąga

4. MARGINES

BEZPIECZEŃSTWA

KOSZTOWY MÓWI:

a) o ile może wzrosnąć jednostkowy koszt

stały aby jednostka nie poniosła straty

b) o ile może wzrosnąć jednostkowy koszt

zmienny aby jednostka osiągnęła zysk

c) o ile może wzrosnąć jednostkowy koszt

zmienny aby jednostka nie poniosła straty

5. GRANICZNY POZIOM

JEDNOSTKOWY CENY

SPRZEDAŻY TO:

a) maksymalna cena przy określonej

wielkości sprzedaży, kosztach stałych i

zmiennych która nie pozwala osiągnąć

próg rentowności

b) minimalna cena przy określonej

wielkości sprzedaży która pozwala

osiągnąć próg rentowności

c) minimalna cena przy określonej

wielkości sprzedaży, kosztach stałych i

zmiennych która pozwala osiągnąć próg

rentowności