Uploaded by

common.user4508

Próg Rentowności: Zadania i Przykłady

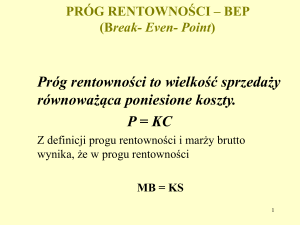

Zadanie – próg rentowności oraz wymagany poziom danego czynnika Dane wyjściowe: - rzeczywista sprzedaż w m-cu – 1.000 szt. - cena 10 zł - kz 6 zł - KS w m-cu 3.000 zł - zysk operacyjny w m-cu 1.000 zł Polecenia: 1. Ustal próg rentowności ilościowy i wartościowy. 2. Ustal wskaźnik bezpieczeństwa 3. Sporządź wykres dla progu rentowności: a) na podstawie przychodów i kosztów całkowitych b) na podstawie marży brutto i kosztów stałych 4. Ustal oddzielnie wymagany poziom: a) sprzedaży b) ceny c) jednostkowych kosztów zmiennych d) całkowitych kosztów stałych - jeśli przeciętny zysk w w m-cu ma wzrosnąć do poziomu 2.000 zł. 16 ZADANIE (próg rentowności działalności jednorodnej) Automyjnia wykonuje usługi mycia samochodów osobowych za 20 zł. Stałe miesięczne koszty automyjni wynoszą - dzierżawa pomieszczenia 2000 zł, - wynagrodzenia pracowników z narzutami 2.500 zł Jednostkowe koszty zmienne: - energia i woda 2 zł - płyny 1 zł - prowizja 3 zł od auta Polecenia: 1. Ile aut należy umyć w miesiącu, aby znaleźć się w progu rentowności? 2. Ile aut należy obsłużyć w miesiącu, aby miesięczny zysk wyniósł 4.000 zł? 3. Ile aut należy obsłużyć w miesiącu, jeśli musimy obniżyć cenę do 16 zł i chcemy utrzymać dotychczasowy zysk (4.000 zł). 4. Do jakiego poziomu należy obniżyć jednostkowe koszty zmienne, jeśli wzrośnie czynsz o 500 zł, a pozostałe parametry pozostaną na poziomie takim, jak w pkt. 3. 5. Ustalić i zinterpretować wskaźnik pokrycia i wskaźnik bezpieczeństwa dla danych wg. pkt. 2 oraz danych wg pkt. 3. 6. Przeanalizować czy opłaca się uruchomić III zmianę, wiedząc że koszty stałe z tego tytułu wzrosną o 1.200 zł (wynagrodzenie) i przewiduje się, że na tej zmianie obsługiwać się będzie miesięcznie 150 samochodów: - na podstawie równania zysku dla trzeciej zmiany - na podstawie progu rentowności dla trzeciej zmiany 17 ZADANIE (próg rentowności w produkcji niejednorodnej) Przedsiębiorstwo „Yacht” produkuje trzy typy łodzi. Wskaźniki udziału kosztów zmiennych w cenach sprzedaży wynoszą odpowiednio: Typ łodzi I II III Wskażnik 0,6 0,75 0,85 Zgodnie z popytem na poszczególne typy łodzi ustalono strukturę przychodów, że sprzedaży łodzi: typ I - 40%, typ II - 35%, typ III - 25%. Koszty stałe okresu sprawozdawczego wynoszą 160 000 zł. Polecenia: 1. Ustalić wartość sprzedaży poszczególnych typów łodzi, która zrównoważy przychody z kosztami (próg rentowności), 2. Określ procedurę wyznaczenia ilościowego progu rentowności, 3. Ustalić wartość sprzedaży w podziale na typy łodzi zapewniającą osiągnięcie 50 000 zł zysku. 18 Źródło: J. Wermut, Zbiór przykładów z rachunkowości zarządczej z rozwiązaniami, ODDK, Gdańsk 2001, s.64-66.