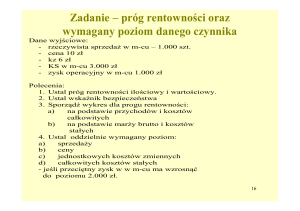

FINANSE PRZEDSIĘBIORSTW - LISTA ZADAŃ 4

PRÓG RENTOWNOŚCI

1. Pewna firma może otrzymać jeden z dwóch kontraktów:

A) na wyprodukowanie 20 tys. krzeseł; wtedy stałe koszty funkcjonowania przedsiębiorstwa

wyniosą 360 tys. zł rocznie, przy czym jednostkowe koszty zmienne wyprodukowania

jednego krzesła wyniosą 120 zł, a cena 140 zł;

B) na wyprodukowanie 18 tys. półek; wtedy stałe koszty można obniżyć do 120 tys. zł

rocznie, przy czym jednostkowe koszty zmienne wyprodukowania jednej półki wyniosą 20 zł,

a cena 26 zł.

Który kontrakt wybierze i dlaczego?

2. W spółce ABC roczne koszty stałe są przewidywane na poziomie 100 000 zł. Koszty

bezpośrednie i zmienne koszty pośrednie wyniosą razem 2 zł na jednostkę produktu.

Roczne zdolności produkcyjne są szacowane na

50 000 sztuk. Wyrób gotowy będzie sprzedawany po 6 zł.

a) Ile wynosi próg rentowności w wyrażeniu ilościowym i wartościowym?

b) Przedstaw wykres progu rentowności.

c) Jaki jest margines bezpieczeństwa przy poziomie produkcji wynoszącym 45 000 sztuk

rocznie?

d) Ile wyniósłby zysk przy założeniu 90% wykorzystania zdolności produkcyjnych?

3. W przedsiębiorstwie o produkcji jednorodnej jest wytwarzany wyrób gotowy „R”. Planowany

zysk ze sprzedaży wynosi 216 tys.zł, planowany poziom całkowitych kosztów stałych jest równy

240 tys.zł, planowany jednostkowy koszt zmienny jest równy 360 zł, planowana cena sprzedaży

jest równa 600 zł, a zdolność produkcyjna wyrobu „R” wynosi 2000 sztuk.

a) Ile wynosi próg rentowności w wyrażeniu ilościowym i wartościowym?

b) Ile wynosi wielkość produkcji wyrobu „R” zapewniająca planowany poziom zysku ze

sprzedaży?

c) Należy przedstawić ilustrację graficzną ww sytuacji.

4. Jednostkowe koszty zmienne w spółce ABC wynoszą 6 zł. Koszty stałe są na poziomie

100 000 zł.

Planowana wielkość sprzedaży wynosi 40 000 sztuk.

a) Czy należy zarekomendować poprawę jakości produktu, która spowoduje wzrost jednostkowych

kosztów zmiennych do poziomu 8 zł, a zarazem umożliwi zwiększenie sprzedaży o 15% przy

zachowaniu obecnej ceny 15 zł za sztukę? Jaki jest niezbędny poziom wzrostu sprzedaży, aby

proponowane zmiany były opłacalne?

b) Przedstaw na wykresie progu rentowności starą i nową sytuację.

5. W przedsiębiorstwie przemysłowym wytwarzane są trzy asortymenty o zróżnicowanym

poziomie kosztów zmiennych, cen i wielkości produkcji. Dane do obliczenia progu

rentowności zestawione są w tabeli.

Wyszczególnienie

Cena sprzedaży (w zł)

Jednostkowy koszt zmienny (w zł)

Całkowite koszty stałe poszczególnych asortymentów (w tys.zł)

Całkowite (niepodzielne) koszty stałe (w tys.zł)

1

300

205

300

Asortyment

2

450

240

500

1000

Na podstawie powyższych danych należy obliczyć:

a) jednostkową marżę brutto dla poszczególnych wyrobów gotowych,

b) koszty stałe przedsiębiorstwa przypadające na dany asortyment (zgodnie z

segmentową analizą progu rentowności),

c) próg rentowności dla poszczególnych asortymentów wyrobów gotowych.

3

540

360

700

6. W przedsiębiorstwie przemysłowym wytwarzane są cztery asortymenty o zróżnicowanym

poziomie kosztów zmiennych, cen i wielkości produkcji. Dane do obliczenia progu

rentowności zestawione są w tabeli.

Wyszczególnienie

Asortyment

1

Planowana wielkość sprzedaży (w sztukach)

Cena sprzedaży (w zł)

Jednostkowy koszt zmienny (w zł)

Całkowite koszty stałe (w zł)

2

2 400

12

6

3

4 600

15

8

15 000

4

5 200

10

5

Na podstawie powyższych danych należy obliczyć:

a) jednostkową marżę brutto dla poszczególnych wyrobów gotowych,

b) planowaną globalną marżę brutto,

c) całkowite przychody ze sprzedaży i przychody ze sprzedaży poszczególnych

asortymentów,

d) próg rentowności w ujęciu wartościowym.

1 200

20

12