Analiza progu rentowności

Próg rentowności – inaczej punktem przegięcia, pozwala on ocenić opłacalność prowadzonej działalności.

W progu rentowności przedsiębiorstwo uzyskuje zysk zerowy (normalny). Poniżej progu rentowności

przedsiębiorstwo ponosi stratę. Natomiast powyżej progu rentowności wchodzi w strefę zysku.

Wyróżnia się:

1.

Próg rentowności ilościowy – oznacza on taką ilość sprzedanych wyrobów, przy których

przychody zrównują się z kosztami.

2.

Próg rentowności wartościowy – oznacza taką wartość sprzedanych wyrobów, które pokryją

poniesione koszty.

Założenia progu rentowności:

zakłada się, że przedsiębiorstwo w pełni wykorzystuje swoje zdolności produkcyjne – jest to wada,

wielkość produkcji równa się wielkości sprzedaży – jest to wada,

w analizowanym okresie zakłada się, że wielkości wpływające na próg rentowności nie ulegają

zmianie, są constans,

w analizie tej musi być podział kosztów na koszty stałe i zmienne.

Podstawowe wielkości ekonomiczne niezbędne w analizie progu rentowności:

a)

zysk operacyjny

𝒁𝒐 = (𝒄𝒋 ∗ 𝒌𝒛𝒋 ) ∗ 𝑹 − 𝑲𝑺𝑪

gdzie:

𝑍𝑜 - zysk operacyjny

𝑐𝑗 – cena jednostkowa

𝑘𝑧𝑗 – koszt zmienny jednostkowy

𝑚𝑏𝑗 = (𝑐𝑗 − 𝑘𝑧𝑗 ) - jednostkowa marża brutto

R - wielkość produkcji (sprzedaży)

KSC – koszty stałe całkowite

Zysk

𝑚𝑏𝑗

𝑍 = (𝑅 (𝑤𝑖𝑒𝑙𝑘𝑜ść 𝑠𝑝𝑟𝑧𝑒𝑑𝑎ż𝑦 𝑤𝑎𝑟𝑡𝑜ś𝑐𝑖𝑜𝑤𝑎) − 𝑅𝑤 ) ∗

𝑐𝑗

𝑚𝑏𝑗

𝑍 = (𝑅 (𝑤𝑖𝑒𝑙𝑘𝑜ść 𝑝𝑟𝑜𝑑𝑢𝑘𝑐𝑗𝑖 𝑖𝑙𝑜ś𝑐𝑖𝑜𝑤𝑜) − 𝑅𝑥 ) ∗

𝑐𝑗

𝑍 = 𝑅(𝑤𝑖𝑒𝑙𝑘𝑜ść 𝑠𝑝𝑟𝑧𝑒𝑑𝑎ż𝑦 𝑖𝑙𝑜ś𝑐𝑖𝑜𝑤𝑜) ∗ 𝑚𝑏𝑗 − 𝐾𝑆

b)

próg rentowności ilościowy

𝑅𝑥 =

c)

próg rentowności wartościowy

𝐾𝑆𝐶

𝐾𝑆𝐶

=

𝑐𝑗 − 𝑘𝑧𝑗 𝑚𝑏𝑗

𝑹𝒘 = 𝒄𝒋 ∗ 𝑹𝒙 =

d)

𝑲𝑺𝑪

𝑲𝑺𝑪

=

𝒌𝒛𝒋 𝒎𝒃𝒋

𝟏− 𝒄

𝒄𝒋

𝒋

stopa marży brutto

𝒄𝒋 − 𝒌𝒛𝒋

𝒄𝒋

e)

STREFĘ BEZPIECZEŃSTWA (tzw. margines bezpieczeństwa) strefa ta określa o ile mogą być

zmniejszone przychody (planowane lub rzeczywiste), aby firma nie poniosła strat. Strefę tę można wyrażać

na 2 sposoby:

a. tzw. bezwzględna strefa bezpieczeństwa (wyrażona w zł): 𝑆𝐵𝐵 = 𝑅 − 𝑅𝑥

𝑅−𝑅𝑥

b. tzw. względna strefa bezpieczeństwa (wyrażona w %): 𝑆𝐵𝑊 =

∗ 100%

𝒎𝒃𝒔𝒕𝒐𝒑𝒂 (𝒔𝒕𝒐𝒑𝒂 𝒎𝒂𝒓ż𝒚 𝒃𝒓𝒖𝒕𝒕𝒐) =

𝑅

f)

cena jednostkowa

𝑐𝑗 =

g)

koszty zmienne jednostkowe

𝑃𝐶 (𝑃𝑟𝑧𝑦𝑐ℎ𝑜𝑑𝑦 𝑧𝑒 𝑠𝑝𝑟𝑧𝑒𝑑𝑎ż𝑦)

𝑅 (𝑊𝑖𝑒𝑙𝑘𝑜ść 𝑠𝑝𝑟𝑧𝑒𝑑𝑎ż𝑦)

𝑘𝑧𝑗 =

𝐾𝑜𝑠𝑧𝑡 𝑧𝑚𝑖𝑒𝑛𝑛𝑦 𝑐𝑎ł𝑘𝑜𝑤𝑖𝑡𝑦

𝑊𝑖𝑒𝑙𝑘𝑜ść 𝑠𝑝𝑟𝑧𝑒𝑑𝑎ż𝑦

h)

koszt całkowity

𝑲𝑪 (𝒌𝒐𝒔𝒛𝒕 𝒄𝒂ł𝒌𝒐𝒘𝒊𝒕𝒚) = 𝑲𝒁𝑪 (𝒌𝒐𝒔𝒛𝒕 𝒛𝒎𝒊𝒆𝒏𝒏𝒚 𝒄𝒂ł𝒌𝒐𝒘𝒊𝒕𝒚) + 𝑲𝑺𝑪 (𝒌𝒐𝒔𝒛𝒕 𝒔𝒕𝒂ł𝒚 𝒄𝒂ł𝒌𝒐𝒘𝒊𝒕𝒚)

𝑲𝑪 = 𝒌𝒛𝒋 ∗ 𝑹 + 𝑲𝑺𝑪

Zadanie 1.

Przedsiębiorstwo produkcyjne wytworzyło jeden wyrób, ponosząc koszty stałe KSC= 3000, jednostkowe

koszty zmienne kzj=10, i sprzedało go po cenie cj=15, oblicz:

a) ilościowy i wartościowy próg rentowności

b) poziom zysku przy wielkości sprzedaży równiej R= 700 szt.

c) Ile należy sprzedać szt. wyrobu, by zysk wyniósł 1000 zl

Zadanie 2.

Przedsiębiorstwo wytwarza jeden produkt. W ciągu roku uzyskało następujące przychody i koszty:

PC = 5 600 000 zł

KSC= 1 200 000 zł

KZC = 3 600 000 zł

R = 4000 szt.

Na podstawie tych danych obliczyć:

a) marżę jednostkową brutto

b) próg rentowności ilościowy i wartościowy

c) zysk operacyjny przy sprzedaży 2200, 2400 i 2600 sztuk

d) ile firma musi sprzedaż wyrobów, aby osiągnąć zysk operacyjny 1 500 000 zł?

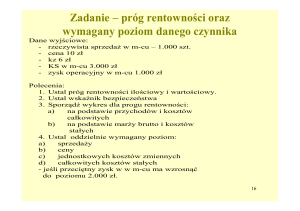

Zadanie 3.

W przedsiębiorstwie „X” planowana produkcja wyniosła Rp (Qp)=25000, cena = 100, jednostkowy koszt

zmienny=80, koszty stałe =400000. Oblicz:

a) próg rentowności ilościowy i wartościowy

b) wielkość produkcji, przy której zysk Z1=40000 zł

c) cenę sprzedaży, przy której Z2=225000zł, R=Rp

d) zysk przy Rp=25000, wzroście kosztów zmiennych KZ o 10%, kosztów stałych o 10000.

Zadanie 4.

Firma wytwarza jeden produkt W ciągu roku uzyskała następujące przychody i koszty:

Całkowite przychody – 9600000 zł

Całkowite koszty stałe – 2200000 zł

Całkowite koszty zmienne – 4600000 zł

Całkowita produkcja i sprzedaż wynosiła – 2000 szt.

Oblicz:

– Ile wynosi marża jednostkowa?

– Ile wynosi próg rentowności w sztukach?

– Ile wynosi próg rentowności wyrażony wartościowo?

– Ile firma musi sprzedać wyrobów, by osiągnąć zysk operacyjny 3600000 zł?

– Jaki będzie zysk operacyjny przy sprzedaży 4000 sztuk wyrobów?

Zadanie 5.

Firma poniosła w ciągu roku obrachunkowego następujące koszty związane z produkcją i sprzedażą 50000 sztuk

wyrobów. W wyniku analizy kosztów stwierdzono, że udział w nich kosztów zmiennych wynosił:

1.

2.

3.

4.

5.

Materiały

Płace

Koszty wydziałowe

Koszty zarządu

Koszty sprzedaży

Całkowite koszty roczne w zł

1 800

2 400

900

700

500

000

000

000

000

000

Udział kosztów zmiennych w %

100

75

15

0

40

Razem koszty

6 300 000

Oblicz:

– Ile powinna wynosić jednostkowa cena sprzedaży, by dawała 10% narzut zysku operacyjnego, mierzony w relacji do

kosztów całkowitych, na sprzedaży 50000 sztuk wyrobów?

– Ile wynosi próg rentowności przy poziomie ceny ustalonej powyżej?

– Ile trzeba sprzedać wyrobów by przy cenie sprzedaży 153 zł osiągnąć zysk operacyjny równy 630000 zł?

Zadanie 6.

Jeśli koszty stałe=100000, jednostkowa marża brutto =25, to czy sprzedaż była opłacalna przy poziomie sprzedaży

równym:

- R1=4500 szt.

- R2 = 3000 szt.

Oblicz margines bezpieczeństwa bezwzględny i względny, jeśli cena jednostkowa= 30zł.