Wykład 3 (25.10.2005r.)

ANALIZA PROGU RENTOWNOŚCI (CVP)

Próg rentowności (krytyczny) jest to określona ilość lub wartość sprzedaży, która gwarantuje

pokrycie wszystkich kosztów.

I. WYZNACZANIE PROGU RENTOWNOŚCI DLA PRODUKCJI JEDNORODNEJ

Zadanie (w trakcie rozwiązywania zadania wyjaśniana będzie teoria):

Dane:

koszty stałe KS = 50.000zł

jednostkowa cena sprzedaży C = 30 zł

jednostkowy koszt zmienny j.k.z. = 20 zł

Należy wyznaczyć:

1. ILOŚCIOWY PRÓG RENTOWNOŚCI próg ten informuje ile sztuk, litrów, kg produktu należy

sprzedać, aby pokryć wszystkie koszty

RX

KS

K

S

C j.k .z m j

mj marża jednostkowa

RX

2.

50.000 50.000

5.000szt .

30 20

10

informuje on jakie muszą być przychody, aby pokryć

koszty. Wyznaczamy go według wzoru:

WARTOŚCIOWY PRÓG RENTOWNOŚCI

RW

KS

St.mB

KS

K

S

j.k .z. m j

1

C

C

RW R X C

lub

RW = 5.000 * 30 = 150.000

3.

(tzw. margines bezpieczeństwa) strefa ta określa o ile mogą być

zmniejszone przychody (planowane lub rzeczywiste), aby firma nie poniosła strat. Strefę tę

można wyrażać na 2 sposoby:

STREFĘ BEZPIECZEŃSTWA

a. tzw. bezwzględna strefa bezpieczeństwa (wyrażona w zł):

SBB P1 RW

b. tzw. względna strefa bezpieczeństwa (wyrażona w %): SBW

P1 RW

100%

P1

Zakładając, że plan sprzedaży wynosi 6.000 sztuk, względna strefa bezpieczeństwa wynosi:

6.000 30 150.000

SBW

100% 16,7%

6.000 30

4. ustalić ile wyrobów należy sprzedać, aby pokryć koszty, jeżeli

50.000

50.000 50.000

8.333szt .

a) koszty zmienne wzrosną o 20%: R X

30 20 1,2 30 24

6

b) ceny sprzedaży wzrosną o 5%:

RX

50.000

50.000

50.000

4.348szt .

30 1,05 20 31,50 20 11,50

10

5. ustalić ile produktów należy sprzedać, aby osiągnąć zysk w kwocie 20.000 zł, gdy dany zysk to

KS ZB 50.000 20.000 70.000

7.000szt .

30 20

10

C j.k .z.

20.000

ZN

50.000

KS

1 0,19 74.691,36

1 r

7.469szt .

b. zysk netto: R X

C j.k.z.

30 20

10

a. zysk brutto: R X

ZB – zysk brutto

ZN – zysk netto

r – stawka podatku dochodowego

II. WYZNACZANIE PROGU RENTOWNOŚCI DLA PRODUKCJI RÓŻNORODNEJ

W wypadku takiej działalności

postać:

OGÓLNY WZÓR NA PRÓG WARTOŚCIOWY

RW

przybiera następującą

KS

K

S

St.mB mB

P

St.mB – stopa (wskaźnik) marży brutto

mB – marża brutto

P – przychody ze sprzedaży

Obliczona wielkość określa jakie muszą być przychody, aby pokryć koszty, natomiast nie wskazuje

na asortymentową strukturę sprzedaży.

W celu obliczenia progów rentowności dla poszczególnych asortymentów można stosować:

1.

METODĘ ŚREDNIEJ MARŻY BRUTTO,

według której należy:

a) wyznaczyć procentową strukturę sprzedaży wykorzystując aktualną sprzedaż;

b) ustalić średnią marżę brutto, która jest sumą iloczynów marż jednostkowych

poszczególnych produktów i współczynników struktury sprzedaży;

c) wyznaczyć tzw.

UMOWNY PRÓG RENTOWNOŚCI

według wzoru R X

KS

m

(gdzie m to

średnia marża) próg ten informuje ile jednostek naturalnych wszystkich produktów należy

sprzedać, aby pokryć koszty;

d) ustalamy progi rentowności dla poszczególnych asortymentów mnożąc umowny próg

rentowności przez odpowiedni współczynnik struktury sprzedaży;

e) w celu obliczenia progu wartościowego mnożymy progi ilościowe przez ceny sprzedaży

Wzór na umowny próg rentowności można również wykorzystać dla odpowiedzi na pytanie ile

poszczególnych asortymentów należy sprzedać, aby uzyskać określoną kwotę zysku brutto lub netto:

KS ZB

RX

lub R X

m

ZN

1 r

m

KS

11

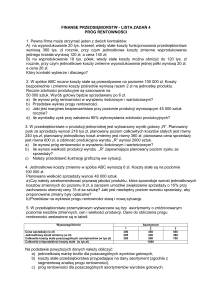

Zadanie

Dane są następujące:

Produkt

A

B

Zdolność produkcyjna

3.000

2.000

Popyt (szt.)

3.000

3.000

Marża jedn.

5

3

KS

37.200

Wyznaczyć próg rentowności dla poszczególnych asortymentów

C

6.000

5.000

2

(wskazówka: jeśli koszty stałe są podane łącznie dla wszystkich produktów to jest to na pewno metoda średniej marży

brutto) .

a) wyznaczamy strukturę sprzedaży:

A

3.000

30 %

B

2.000

20 %

C

5.000

50 %

szt.

%

b) ustalamy średnią marżę brutto: (marża jednostkowa · struktura sprzedaży w %)

A = 0,3 · 5 = 1,5

B = 0,2 · 3 = 0,6

Σ = 3,1

C = 0,5 · 2 = 1

c) ustalamy umowny próg rentowności:

RX

KS

m

37.200

12.000szt . (dla produktów A, B i C)

3,1

d) ustalamy progi rentowności dla poszczególnych asortymentów:

A = 12.000 · 0,3 = 3.600

B = 12.000 · 0,2 = 2.400

C = 12.000 · 0,5 = 6.000

2.

METODĘ SEGMENTOWĄ,

w której zakłada się, że marża i-tego produktu powinna pokryć KS,

które tego produktu dotyczą oraz taką część kosztów stałych wspólnych dla wszystkich

produktów, jaką stanowi udział marży danego produktu w sumie marż wszystkich produktów, co

wyrażamy wzorem:

K Si

RXi

mi

K Sp

m1 m2 ... mn

mi

KSi koszty stałe indywidualne (dotyczące tylko danego produktu)

KSP koszty stałe wspólne, przedsiębiorstwa

m i marża jednostkowa

m1+ m2 + … + mn suma marż poszczególnych produktów

Stosowanie omawianej metody wymaga podziału kosztów stałych na

- koszty stałe indywidualne oraz

- koszty stałe wspólne.

12

Zadanie

Produkt

m J (w zł)

KS i (w zł)

KS P (w zł)

A

5

3.000

B

8

4.000

11.000

5

11.000

5

18

Rx A

1.446 szt .

5

8

4.000

11.000

5 18

Rx B

1.346 szt .

8

Taka struktura sprzedaży pozwala nam na osiągnięcie zysku.

3.000

K Si

RXi

mi

K Sp ZB

m1 m2 ... mn

mi

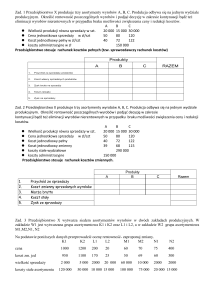

Zadanie

Informacje o wyrobach przedstawia tabela:

Sprzedaż (szt)

Cena sprzedaży (zł/szt)

J K Z (zł/szt)

P1

2.000

800

560

P2

4.000

480

336

P3

3.200

400

280

Koszty stałe (łącznie dla wszystkich asortymentów) wynoszą:

stałe koszty produkcji 400.000 zł

koszty zarządu

150.000 zł

koszty sprzedaży

80.000 zł

Na podstawie przedstawionych danych:

1. Ustalić:

a. marżę brutto (marżę na pokrycie) dla całości produkcji spółki

Przychody:

P1 = 2.000 · 800 = 1.600.000

P2 = 4.000 · 480 = 1.920.000

P3 = 3.200 · 400 = 1.280.000

Σ = 4.800.000

Koszty zmienne:

P1 = 2.000 · 560 = 1.120.000

P2 = 4.000 · 336 = 1.344.000

P3 = 3.200 · 280 = 886.000

Σ = 3.360.000

MB = 4.800.000 – 3.360.000 = 1.440.000

b. wynik finansowy ze sprzedaży = M B – KS = 1.440.000 – 630.000 = 810.000

c. próg rentowności łącznie dla wszystkich asortymentów

RW

KS

630.000 2.100.000

mB

1.440.000

P

4.800.000

stopa marży na pokrycie = 30%

13

d. marżę bezpieczeństwa (strefę bezpieczeństwa)

SBW

4.800.000 2.100.000

100% 56,25%

4.800.000

Sprzedaż może spaść o 56,25% i jeszcze nie poniesiemy straty

2. Na koniec okresu kierownictwo spółki rozważa kilka wariantów zmian dotyczących wielkości i

struktury kosztów, sprzedaży, cen. Oto one:

a. rozważana jest celowość zwiększenia w przyszłości kosztów reklamy o 40.000 zł, co

zgodnie z szacunkami działu sprzedaży pozwoli na zwiększenie wielkości sprzedaży

wyrobów odpowiednio o:

P1 – 70 szt.,

P2 – 100 szt.,

P3 – 50 szt.

wzrost marży brutto:

P1 = 70 · ( 800 – 560 ) = 16.800

P2 = 100 · ( 480 – 336 ) = 14.400

P3 = 50 · ( 400 – 280 ) = 6.000

Σ = 37.200

dotychczasowy zysk = 810.000

wzrost kosztów sprzedaży: 40.000

Wynik po zmianach: 810.000 + 37.200 – 40.000 = = 807.200

b. rozważana jest możliwość wprowadzenia prowizyjnego systemu wynagradzania

pracowników działu sprzedaży, prowizja wyniosłaby 2% wartości każdego sprzedanego

wyrobu, spowodowałoby to wzrost o 10% wolumenu sprzedaży każdego wyrobu

Uwaga: należy oszacować jak poszczególne propozycje zmian wpłyną (każda osobno) na planowany

wynik ze sprzedaży.

wynik dotychczasowy = 810.000

wzrost marży brutto o 10% : 1.440.000 · 10% = 144.000

wzrost kosztów z tytułu prowizji (od wartości sprzedaży):

( 4.800.000 + 480.000 ) · 2% = 5.280.000 · 2% = 105.600

Wynik po zmianach: 810.000 + 144.000 – 105.600 = 848.400

14