Funkcjonowanie przedsiębiorstwa

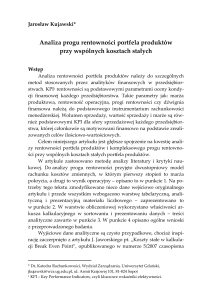

Schemat 3.1. Lokalizacja progu rentowności

Źródło: opracowanie własne.

Ilość krytyczną wyznacza relacja kosztów stałych danego okresu do

jednostkowej marży brutto, tj. różnicy między ceną sprzedaży a jednost−

kowym kosztem zmiennym.

gdzie:

x – ilość sprzedanych produktów,

Ks – koszty stałe okresu,

p – cena sprzedaży,

kz – jednostkowe koszty zmienne.

W przykładzie 3.1 będzie to: 240 000 : (140 - 100) = 6000 szt.

Znaczenie kategorii marży brutto

W rachunku progu rentowności istotne znaczenie ma kategoria marży

brutto dla całości sprzedaży. Jest to różnica między przychodami ze

sprzedaży a kosztami zmiennymi. Obok tak ustalonej marży brutto dla ca−

łości sprzedaży ustalić można również jednostkową marżę brutto, która

jest różnicą między ceną sprzedaży a jednostkowym kosztem zmiennym.

Marżę brutto lub jednostkową marżę brutto można porównać odpowiednio

36

3. Rachunek progu rentowności

z przychodami ze sprzedaży lub ceną produktu, co pozwala ustalić

wskaźnik marży brutto (WMB).

lub

Wskaźnik ten informuje, jaka wartość marży brutto powstaje w związ−

ku ze wzrostem wartości sprzedaży o złotówkę. Marża brutto służy na po−

krycie kosztów stałych, a ewentualna nadwyżka stanowi zysk ze sprzeda−

ży. Jednostkowa marża brutto pokrywa zaś odpowiednio jednostkowe

koszty stałe. Marża brutto i jednostkowa marża brutto mają duże znacze−

nie w podejmowaniu decyzji produkcyjnych. Ilustruje to przykład 3.2.

Przykład 3.2

Przedsiębiorstwo produkuje i sprzedaje w ciągu miesiąca 4000 szt. wyrobów po cenie

sprzedaży 25 zł. Jednostkowe koszty zmienne wynoszą 15 zł, a koszty stałe tego okresu –

35 zł. Wykorzystując marżę brutto, należy uzasadnić właściwe decyzje w sytuacjach:

a) wzrostu wydatków na reklamę o 10 000 zł, który w rezultacie może zwiększyć

wartość sprzedaży o 30 000 zł,

b) zmiany zasad wynagradzania pracowników na procent od sprzedaży, co zwiększy

jednostkowe koszty zmienne o 1,50 zł oraz wielkość sprzedaży o 15%; dotychczasowe stałe wynagrodzenia to 6 000 zł.

Jednostkowa marża brutto wynosi 10 zł (25 – 15).

Marża brutto zaś 40 000 zł (100 000 – 60 000).

Wskaźnik marży brutto wynosi zatem 40% (40 000/100 000 ×100 lub 10/25 ×100).

a) Przyrost marży brutto 30 000 × 40% = 12 000

– wydatki na reklamę

– 10 000

przyrost zysku

2 000

Decyzja zatem jest korzystna.

b) Wzrost sprzedaży o 15% zwiększy tę sprzedaż do 4600 sztuk (4 000 × 115%).

Wzrost jednostkowego kosztu zmiennego o 1,50 zł spowoduje obniżenie jednostkowej marzy brutto do 8,50 zł (10 – 1,50),

Zatem przewidywana marża brutto to 39 100 zł (4 600 × 8,50)

dotychczasowa marża brutto

40 000 (100 000 × 40%)

zmiana marży brutto

– 900

zmniejszenie kosztów stałych

6 000

przyrost zysku

5 100

Zatem decyzja jest korzystna.

www.wsip.com.pl

37