Marketing w handlu i usługach – przewodnik do ćwiczeń (ćwiczenie 1 )

Plan zajęć:

1. Podstawowe analizy ilościowe w marketingu

1.1 Marże jednostkowe i całkowite

1.2 Próg rentowności

1.3 Krzywe stałego zysku

1.4 Rachunek kosztów pełnych i przyrostowych

2. Oceny ilościowe asortymentu handlowego

1 Podstawowe analizy ilościowe w marketingu

1.1 Marża jednostkowa i całkowita

a/ procentowy narzut do ceny (netto, bez VAT) zapewniający pokrycie kosztów i zysk

przedsiębiorcom uczestniczącym w obrocie i wymianie,

b/ dwa sposoby obliczania (od ceny zakupu i od ceny sprzedaży)

zad.1 Cena zakupu towaru wynosi 80 złotych a marża stanowi 20%. Wylicz kwotę marży i

cenę sprzedaży zakładając, że a/marża jest liczona od ceny zakupu (Km= Cz x pm/100 lub Km=

Cs x pm/(100 + pm), b/ marża jest liczona od ceny sprzedaży (Km= Cs x pm/100 lub Km= Cz x

pm/(100 - pm)

zad. 2 Cena sprzedaży wynosi 200, a kwota marży 40. Oblicz stopę marży pm dwoma

metodami.

c/ marże (w ujęciu ilościowym i procentowym) wzdłuż kanału dystrybucji; marża

detaliczna, hurtowa i handlowa; marża pokrycia i marża brutto

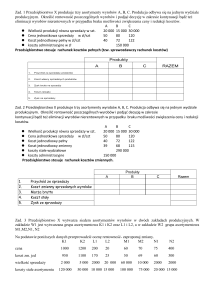

zad. 3 Firma kupuje importowany produkt za 4,0. Prognoza tygodniowej sprzedaży (w

sztukach) , w zależności od ceny, jest następująca: 600 sztuk przy cenie 7,50; 700 sztuk przy

cenie 6,0 i 1000 sztuk przy cenie 5,0. Którą cenę firma powinna wybrać?

Powtórz obliczenia z zadania zakładając, że jednostkowa cena zakupu wynosi 1,0

1.2 Próg rentowności

zad. 4 Firma handlowa sprzedaje jeden rodzaj produktu (koszt zakupu 4 EUR/szt, cena

sprzedaży – 6,0 EUR/szt). Koszty stałe firmy wynoszą 100 000 EUR/rok. Ile sztuk

produktów musi firma sprzedać, aby osiągnąć zysk przed opodatkowaniem 40 000EUR.

1.3 Krzywe stałego zysku

zad.5 Dla danych z zadania 4 wyznacz dwie krzywe stałego zysku (dla zysku równego zero i

40000).

1.4 Rachunek kosztów pełnych i kalkulację kosztów przyrostowych

zad. 6 Firma produkuje i sprzedaje na rynku krajowym 10 000 szt. produktów/rok. Cena na

tym rynku wynosi 15 EUR/szt. Jednostkowe koszty zmienne produkcji są następujące: koszty

materiałowe 4 EUR/sztukę, robocizna bezpośrednia – 5 EUR/szt. Koszty stałe działania firmy

wynoszą 40 000 EUR/rok. Firma otrzymała zagraniczną ofertę zakupu 3000 sztuk produktów

za cenę 10EUR/sztukę. Firma stosuje rachunek kosztów pełnych. Czy firma przyjmie ofertę?

Firma z zadania 5 stosuje kalkulację kosztów przyrostowych. Czy firma przyjmie ofertę,

zakładając brak przyrostu kosztów stałych?

2.Oceny ilościowe asortymentu handlowego (marże, zapasy, rotacja, GMROI – zwrot marży

brutto z inwestycji w zapasy, GMROS – zwrot marży brutto z 1m2 powierzchni, GMROL –

marża brutto na 1 pełnoetatowego pracownika)