dr A. Nóżka, mgr K. Gawron 1

Informatyczna rachunkowość zarządcza (LB, 18 h) – cz. 1

FIR, II st. II rok (st. zaoczne)

Informatyczna rachunkowość zarządcza (materiały do laboratoriów) – cz. 1

Zad. 1.

Przedsiębiorstwo wytworzyło w ciągu okresu obrachunkowego trzy rodzaje wyrobów na trzy zlecenia produkcyjne. W ramach

zlecenia nr 1 wytworzono 200 wyrobów A, zlecenia nr 2 – 80 wyrobów B, zlecenia nr 3 – 300 wyrobów C ponosząc następujące

koszty:

Pozycja

Zlecenie 1

Zlecenie 2

Zlecenie 3

Razem

Materiały bezpośrednie

42000

21000

24000

Płace bezpośrednie

58000

29000

16000

Koszty wydziałowe

?

?

?

104400

Wytworzenie produktu wymaga następujących działań związanych z kosztami wydziałowymi:

Działanie

Koszty działania

Jednostka miary

Liczba jednostek miary

1. Techniczne przygotowanie produkcji

2. Utrzymanie ruchu maszyn

3. Nadzór

10000 seria

6750 maszynogodziny

5000 roboczogodziny

Liczba jednostek pomiaru przypadająca na poszczególne zlecenia:

Działanie

Zlecenie 1

1. Techniczne przygotowanie produkcji

50

2. Utrzymanie ruchu maszyn

1500

3. Nadzór

800

Zlecenie 2

150

5000

2000

Zlecenie 3

20

300

200

80

3200

1000

Polecenia:

Ustalić jednostkowy koszt wytworzenia poszczególnych wyrobów, przy założeniu, że:

a) Koszty wydziałowe rozliczane są w sposób tradycyjny – proporcjonalnie do kosztów materiałów bezpośrednich,

b) Koszty wydziałowe rozliczane są zgodnie z koncepcją rachunku kosztów działań.

Zad. 2.

Firma produkcyjna transportuje wyroby do sieci swoich sklepów firmowych. Zarząd firmy zauważył zmienność w łącznych

kosztach wysyłki z miesiąca na miesiąc. Postanowiono przeprowadzić dogłębną analizę ponoszonych kosztów wysyłki. W tym

celu zebrano dane empiryczne za ostatnich osiem miesięcy na temat liczby wysłanych partii w ciągu miesiąca (zmienna X i), oraz

wysokości ponoszonych kosztów wysyłki (zmienna Yi). Otrzymano następujące informacje:

Miesiąc

Liczba wysłanych

partii (Xi)

6

4

7

5

8

6

5

8

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

Lipiec

Sierpień

Całkowity koszt wysyłki

w zł (Yi)

480

320

530

420

600

460

440

610

Polecenia:

1. Dokonać podziału kosztów na stałe i zmienne stosując metody:

a) punktów ekstremalnych ((przygotowując tabelę z obliczeniami potrzebnymi do wykorzystania poniższych wzorów):

Jeśli punkt najniższy ma współrzędne: x1,y1, zaś punkt najwyższy: x2, y2 to:

a

y

x

y2

x2

y1

x1

b = y1- ax1= y2- ax2

b) regresji liniowej (przygotowując tabelę z obliczeniami potrzebnymi do wykorzystania wzorów na parametry a i b

oszacowane wg metody najmniejszych kwadratów):

n

n

n

a

xi y i

i 1

n

xi

i 1

n

n

xi2

n

i 1

xi

i 1

yi

n

i 1

2

n

yi

b

i 1

n

xi

i 1

n

a

dr A. Nóżka, mgr K. Gawron 2

Informatyczna rachunkowość zarządcza (LB, 18 h) – cz. 1

2.

c) regresji liniowej - korzystając z funkcji REGLINP.

d) wizualną.

Obliczyć, jakie byłyby całkowite koszty wysyłki, gdyby wysłano: 20 partii wyrobów,32 partie wyrobów i 75 partii wyrobów.

Należy wykorzystać funkcję REGLINX (założyć, że koszty stałe nie zmieniają się).

Zad. 3

Schronisko młodzieżowe „ZEFIR” dysponuje 150 pokojami 3-osobowymi. Poniżej zaprezentowano dane na temat wykorzystania

pokoi i ogółu poniesionych kosztów w roku 20XX:

Miesiąc

styczeń

luty

marzec

kwiecień

maj

czerwiec

lipiec

sierpień

wrzesień

październik

listopad

grudzień

Liczba wynajętych

pokoi

100

120

140

80

70

110

120

115

125

130

130

110

Koszt całkowity

20 900,00

22 900,00

24 200,00

19 000,00

17 000,00

19 800,00

21 600,00

20 200,00

22 300,00

24 000,00

24 300,00

19 300,00

Polecenie:

1. Na podstawie powyższych danych określić jednostkowy koszt zmienny na jeden zajmowany pokój oraz koszty stałe w

miesiącu wykorzystując analizę regresji liniowej.

2. Zaplanować koszty całkowite hotelu na kolejny rok, jeżeli wiadomo, że w I kwartale hotel będzie wynajmował średnio

120 pokoi miesięcznie, w II kwartale – 110 miesięcznie, w III – 140 miesięcznie zaś w IV – 125 pokoi miesięcznie.

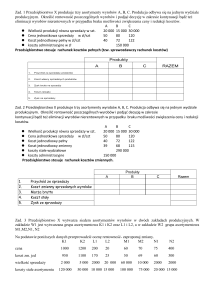

Zad. 4

Wydział produkcji podstawowej (gdzie produkowany jest jednorodny wyrób) poniósł w I półroczu na produkcję następujące

koszty:

Produkcja

Zużycie

Płace

Koszty

Miesiąc

(szt.)

materiałów bezpośrednie

wydziałowe

1

40

6 000,00

8 000,00

6 200,00

2

45

6 750,00

9 000,00

7 100,00

3

50

7 500,00

12 000,00

8 000,00

4

55

9 075,00

13 200,00

8 200,00

5

60

9 900,00

14 400,00

9 000,00

6

65

10 725,00

15 600,00

9 200,00

Razem

315

49 950,00

72 200,00

47 700,00

Cena na materiały bezpośrednie wzrosła o 10% na koniec marca, zaś płace bezpośrednie o 20% z początkiem marca. Zwyżki cen

nie miały wpływu na koszty wydziałowe. Nie przewiduje się też żadnego wzrostu cen w ciągu najbliższego roku.

Wśród kosztów wydziałowych są zarówno koszty o charakterze stałym, jak i zmiennym w stosunku do wielkości produkcji. Nie

przewiduje się też żadnego wzrostu cen w ciągu najbliższego roku.

Polecenie:

Przygotować budżet kosztów produkcyjnych wydziału na następne półrocze przy założeniu, że produkcja będzie wzrastała tak jak

dotychczas. Dla określenia funkcji kosztów wydziałowych (założyć liniową postać funkcji) wykorzystać metodę regresji liniowej.

Zad. 5

Przedsiębiorstwo produkuje i sprzedaje jeden wyrób. Dane na temat kosztów i cen:

koszty stałe - 1 500 zł,

jednostkowy koszt zmienny – 5 zł,

jednostkowa cena – 10 zł.

Polecenia:

1. Obliczyć punkt krytyczny algebraicznie:

a) wprowadzając potrzebne formuły do arkusza obliczeniowego,

b) wykorzystując narzędzie Szukaj wyniku.

dr A. Nóżka, mgr K. Gawron 3

Informatyczna rachunkowość zarządcza (LB, 18 h) – cz. 1

Wyznaczyć graficznie punkt krytyczny (należy stablicować funkcję kosztów i przychodów w zakresie dla

1500) – co 100 szt.

Określić, jaki zysk operacyjny osiągnie przedsiębiorstwo, jeśli sprzeda 450 szt. wyrobu?

Obliczyć, ile sztuk produktu trzeba sprzedać, aby osiągnąć zysk operacyjny równy 10 000 zł?

2.

3.

4.

W poleceniach 3 i 4 wykorzystać narzędzie Szukaj wyniku.

Zad. 6

Firma „Karo” z Poznania produkuje dwa rodzaje produktów: X i Y. Poniżej zaprezentowano podstawowe dane ekonomiczne

dotyczące wyrobów:

Parametr

Jednostkowa cena sprzedaży

Jednostkowy koszt zmienny

Planowana sprzedaż (w szt.)

Całkowite koszty stałe

Wyrób X

20

15

20 000

Wyrób Y

30

20

10 000

60 000

Polecenia:

1. Jaki będzie planowany poziom zysku operacyjnego przy założonym poziomie sprzedaży?

2. Wyznaczyć algebraicznie punkt krytyczny dla założonej struktury sprzedaży:

– wprowadzając potrzebne formuły do arkusza obliczeniowego,

– wykorzystując narzędzie Szukaj wyniku.

3. Wyznaczyć graficznie punkt krytyczny.

Zad. 7

Firma Alfa produkuje 7 asortymentów produktów. Dane ekonomiczne dotyczące produkcji wyrobów zebrano w tabeli:

Asortyment

A

B

C

D

E

F

G

Razem

planowana sprzedaż (szt.)

3 000

4 000

5 000

6 000

7 000 8 000

9 000 42 000

cena jednostkowa

25

32

48

21

36

28

40

x

koszt zmienny jednostkowy

12

18

26

10

22

15

24

x

koszty stałe asortymentu

15 000

23 000

40 000

10 000

25 000 14 000

32 000 159 000

koszty stałe wspólne

140 000

Polecenia:

Ustal wieloasortymentowy próg rentowności ( ilościowy i wartościowy) przyjmując następujące metody podziału kosztów stałych

wspólnych pomiędzy asortymenty:

a) koszty stałe wspólne są rozliczane równomiernie pomiędzy asortymenty,

b) koszty stałe wspólne są rozliczane pomiędzy asortymenty proporcjonalnie do udziału poszczególnych asortymentów w

planowanym poziomie sprzedaży,

c) koszty stałe wspólne są rozliczane pomiędzy asortymenty proporcjonalnie do udziału marży brutto na danym asortymencie w

sumie marż brutto wszystkich asortymentów,

d) koszty stałe wspólne są rozliczane pomiędzy asortymenty proporcjonalnie do udziału kosztów stałych asortymentu w sumie

kosztów stałych asortymentów.

Zad. 8

Firma wytwarza jeden produkt. W ciągu roku uzyskała następujące przychody, koszty i wielkość produkcji (sprzedaży):

Całkowite przychody – 10 800 zł,

Całkowite koszty stałe – 2 400 zł,

Całkowite koszty zmienne – 4 800 zł

Całkowita produkcja (=sprzedaży) – 4 000 szt.

Polecenia:

a) Obliczyć marżę jednostkową.

b) Obliczyć próg rentowności w sztukach.

c) Obliczyć próg rentowności wartościowy.

d) Określić, jak wpłynie na próg rentowności i zysk operacyjny 10% wzrost ceny sprzedaży wyrobów?

e) Określić, jak wpłynie na próg rentowności i zysk operacyjny 20% wzrost jednostkowych kosztów zmiennych?

f) Określić, jak wpłynie na próg rentowności i zysk operacyjny 10% wzrost ceny sprzedaży i 20% wzrost jednostkowych

kosztów zmiennych?

Rozwiązanie do punktów d) – f) należy przedstawić dwoma sposobami:

1. Poprzez wprowadzenie odpowiednich formuł do arkusza obliczeniowego.

dr A. Nóżka, mgr K. Gawron 4

Informatyczna rachunkowość zarządcza (LB, 18 h) – cz. 1

2.

Wykorzystując narzędzie Menedżer scenariuszy (obliczenia przeprowadzić w skopiowanym arkuszu).

Zad. 9

Firma wytwarza jeden produkt. W ciągu roku uzyskała następujące przychody, koszty i wielkość produkcji (sprzedaży):

Całkowite przychody – 9 600 zł,

Całkowite koszty stałe – 2 200 zł,

Całkowite koszty zmienne – 4 600 zł

Całkowita produkcja (=sprzedaży) – 2 000 szt.

Polecenia:

Ustalić próg rentowności oraz przeprowadzić jego analizę wrażliwości na zmianę:

– Ceny sprzedaży,

– Kosztów zmiennych,

– Kosztów stałych,

– Liczby sprzedanych wyrobów.

Określić margines bezpieczeństwa oraz dźwignię operacyjną. Zinterpretować wyniki.