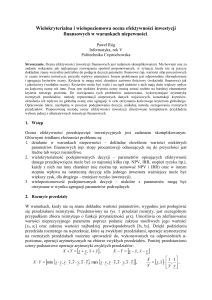

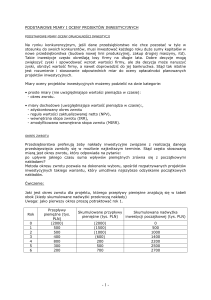

Dr inż. A. Siewiera – RACHUNEK INWESTYCYJNY SCHEMAT SZACOWANIA PRZEPŁYWÓW PIENIĘŻNYCH PROJEKTU

CZAS (t)

+

Korzyści po realizacji inwestycji

przychody, uniknięte koszty eksploatacji, uniknięte

straty

-

Koszty uzyskania korzyści

koszty przychodów, koszty eksploatacji

-

Amortyzacja w wyniku inwestycji

amortyzacja jest kosztem ale nie wydatkiem

rozliczenia kosztowe

Wynik operacyjny z realizacji projektu

zysk lub strata w wyniku realizacji projektu brutto

konieczne z uwagi

Podatek dochodowy

skutek finansowy w wyniku obciążenia podatkowego

na określenie podatku

Wynik operacyjny netto( z real.proj.)

zysk lub strata w wyniku realizacji projektu netto

Amortyzacja w wyniku inwestycji

amortyzacja jest kosztem ale nie wydatkiem i dlatego zwiększa

cash

Przepływ operacyjny finansowy

skutek w wymiarze finansowym a nie kosztowym

-

Nakłady inwestycyjne

wydatki jakie ponieśliśmy na realizację inwestycji

+/-

Zmiana kapitału obrotowego

+/-

Wynik na likwidacji

korekta zaangażowania finansowego w obsługę funkcjonującego projektu

wpływy, wydatki na likwidację poprzedniego

rozwiązania

+

Wartość rezydualna

uwzględniana w ostatnim okresie projekcji, jeżeli środek jest zużyty to =0

Przepływ finansowy razem

ujęte w formie przepływów pieniężnych, skutki podjętych

działań

NPV

skutek finansowy projektu w bieżącej wartości pieniądza; = NPV (stopa dyskonta,

zakres czasowy)

IRR

wewnętrzna stopa zwrotu; =IRR (zakres czasowy)

-

+

przepływy wyrażone w

cashu

ale danego okresu