Wielokryterialna i wielopoziomowa ocena efektywności inwestycji

finansowych w warunkach niepewności.

Paweł Róg

Informatyka, rok V

Politechnika Częstochowska

Streszczenie. Ocena efektywności inwestycji finansowych jest zadaniem skomplikowanym. Ma bowiem ona za

zadanie wskazanie jak najlepszego rozwiązania spośród proponowanych, w sytuacji, kiedy nie są jeszcze

dokładnie znane wszystkie potrzebne do podjęcia decyzji parametry finansowe (np. wartości stóp procentowych

w czasie trwania inwestycji, przyszłe wpływy pieniężne). Innym problemem jest odpowiednie sformułowanie

i agregacja kryteriów oceny. Kryteria te mogą mieć charakter zarówno ilościowy (wskaźniki finansowe) jak

i jakościowy (werbalne oceny). Kryteriów może być wiele i na ogół niektóre z nich mają dużo większy wpływ

na końcową ocenę niż inne. Poza tym niektóre kryteria oceny muszą zostać rozbite na bardziej elementarne

kryteria niższego poziomu. Do rozwiązania tych problemów zastosowano, wykorzystujące arytmetykę

rozmytych przedziałów, metody reprezentacji niepewnych danych wejściowych, konstrukcji kryteriów,

określenia ich wpływu na globalną ocenę oraz agregacji w celu otrzymania końcowego kryterium globalnego.

Opracowano także, niezbędną w procesie podejmowania decyzji, unikalną metodę szeregowania rozmytych

przedziałów. Proponowaną metodę oceny efektywności inwestycji zilustrowano kompletnym przykładem

wyboru jednej z alternatywnych inwestycji finansowych.

1. Wstęp

Ocena efektywności przedsięwzięć inwestycyjnych jest zadaniem skomplikowanym.

Głównymi źródłami złożoności problemu są:

1. działanie w warunkach niepewności – dokładne określenie wartości niektórych

parametrów finansowych (np. stopy procentowej) odnoszących się do przyszłości jest

trudne lub wręcz niemożliwe.

2. wielokryterialność podejmowanych decyzji – parametrów opisujących efektywność

danego przedsięwzięcia może być co najmniej kilka (np. NPV, IRR, stopień ryzyka itp.),

każdy z nich ma inny charakter (nie można np. sumować NPV i IRR) oraz w innym

stopniu wpływa na ostateczną decyzję (dla jednego inwestora ważniejszy może być

większy zysk, dla drugiego – mniejsze ryzyko inwestycji).

3. wielopoziomowość podejmowanych decyzji – niektóre z parametrów mogą być

otrzymane w wyniku agregacji parametrów podrzędnych.

2. Rozmyte przedziały

W warunkach, kiedy nie są znane dokładne wartości parametrów, wygodnie jest posługiwać

się przedziałami rozmytymi. Przedstawiony na rys. 1 przedział rozmyty, jest szczególnym

przypadkiem zbioru rozmytego o funkcji przynależności μ(x). Umożliwia on zdefiniowanie

wartości nieprecyzyjnego parametru poprzez podanie zakresu możliwych jego wartości

[a1, a2] oraz zakresu wartości najbardziej prawdopodobnych [b1, b2]. Dzięki podzieleniu

przedziału rozmytego na α-przekroje, które są zwykłymi przedziałami, operacje arytmetyczne

na rozmytych przedziałach możemy sprowadzić do, wykonywanych na odpowiednich αpoziomac, operacji arytmetycznych na zbiorze zwykłych przedziałów. Poniżej przedstawiono

cztery podstawowe operacje arytmetyki zwykłych przedziałów:

X Y x y, x y ,

X Y x y, x y

X Y min x y, x y , x y, x y , max x y, x y , x y, x y ,

1 1

X

x, x , ,

Y

y y

gdzie X x, x , Y x, x .

μ(x)

α-przekrój na α-poziomie 0.4

1

α-poziomy

0.5

0

0

a1

b2

b1

x

a2

Rys. 1. Przedział rozmyty i jego dekompozycja na α-przekroje

3. Kryteria oceny

Aby ocenić obliczone wartości parametrów finansowych, wykorzystujemy kryteria oceny.

Kryteria te opisują, jakie wartości parametrów są przez nas pożądane a jakie są nie do

przyjęcia. Umożliwiają one także ujednolicenie kryteriów odwzorowując ich wartości do

przedziału [0, 1]. Na Rys. 2 przedstawiono przykładowy kształt kryterium oceny.

μ(IRR)

1

punkty

charakterystyczne

μ(IRR1)

0

0

IRRmax

IRRmin

IRR

IRR1

Rys. 2. Kryterium oceny

4. Macierz parzystych porównań

Macierz parzystych porównań jest macierzą kwadratową i umożliwia nam, na podstawie

porównywania kryteriów parami, wyznaczenie współczynników względnej ważności każdego

z nich. Przy wypełnianiu macierzy wykorzystujemy następująca tabelę ocen lingwistycznych:

Tabela 1. Lingwistyczne oceny ważności kryteriów

Ocena lingwistyczna

Dwa kryteria są identyczne

Pierwsze jest niewiele ważniejsze niż drugie, są prawie takie same

Pierwsze jest ważniejsze niż drugie

Liczba odpowiadająca

ocenie

1

3

5

Pierwsze jest sporo ważniejsze niż drugie

Pierwsze jest znacznie ważniejsze niż drugie

7

9

5. Przykład wyboru projektu inwestycyjnego

Spróbujmy dokonać oceny efektywności dwóch proponowanych nam inwestycji.

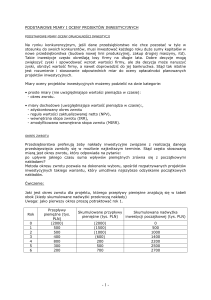

Spodziewane przepływy pieniężne w latach przedstawia Tabela 2. Jak widać, w roku

pierwszym ponosimy nakłady, natomiast w latach następnych przewidywane są zyski.

Zarówno wielkości przepływów pieniężnych jak i wielkość stopy dyskontowej d nie są znane

precyzyjnie i są przedstawione w postaci rozmytych przedziałów.

Tabela 2. Porównywane projekty inwestycyjne

rok 1

rok 2

rok 3

rok 4

inwestycja 1

(-8.00, 7.05, -6.95-, -6.95)

(4.95, 4.95, 5.05, 6.00)

(3.95, 3.95, 4.05, 5.00)

(1.95, 1.95, 2.05, 3.00)

inwestycja 2

(-8.00, -7.50-, 6.95, -6.00)

(4.00, 4.95, 5.50, 6.00)

(3.00, 3.95, 2.50, 3.00)

(1.00, 1.95, 2.50, 3.00)

d

(0.21, 0.23, 0.25, 0.27

(0.21, 0.23, 0.25, 0.27)

(0.21, 0.23, 0.25, 0.27)

(0.21, 0.23, 0.25, 0.27)

Warto odnotować, że dane dotyczące drugiej inwestycji mają charakter mniej precyzyjny, to

znaczy mamy większą szerokość przedziałów.

Określmy następujące kryteria oceny:

1. Net Present Value (NPV)

2. Internal Rate of Return (IRR)

3. ilościowe ryzyko finansowe Rm

4. niepewność inwestycji dd

NPV możemy obliczyć z następującego wzoru:

n 1

ki

,

i

t 0 (1 d )

gdzie: n – ilość okresów, k i - przepływ pieniężny w i-tym okresie (wartość rozmyta),

d – stopa procentowa (wartość rozmyta).

NPV

Na Rys. 3. widzimy wyniki obliczeń dla danych z Tabeli 1 (lewa strona rysunku) oraz wyniki

oceny tych obliczeń za pomocą kryterium (prawa strona rysunku).

μ(NPV)

1

0

0

4.1

NPV

0

1

Inwestycja 1

Inwestycja 2

Kryterium oceny

Rys. 3. Ocena NPV dla proponowanych projektów inwestycyjnych

IRR możemy obliczyć rozwiązując następujące nieliniowe równanie względem d:

n 1

ki

0.

i

t 0 (1 d )

W przypadku rozmytych przedziałów rozwiązanie powyższego równania oznacza

rozwiązanie zbioru równań – po jednym równaniu dla każdego α-poziomu:

n 1

ki

~

0,

i

t 0 (1 d )

gdzie [ki] α i [d] α są ostrymi przedziałami.

Znajdujące się po prawej stronie „zero”, to w rzeczywistości symetryczny względem zera

przedział. Rozwiązanie więc polega na znalezieniu takiego d, które spełniając równanie

jednocześnie da najwęższy przedział „zerowy” po jego prawej stronie. Ponieważ

rozwiązujemy powyższe równanie dla każdego z α-poziomów, dla jednego przedziału

otrzymujemy w rzeczywistości zbiór rozwiązań. Dla jego przeanalizowania wprowadzono

następujące wielkości, które zostały następnie zagregowane i poddane ocenie kryterium IRR:

10

najmniej oczekiwana

wartość IRR

(najmniej

pewna)

IRR min

IRR NPV

i

i 0

2i

10

NPV

2i

i 0

NPV1i

NPV1i

10

najbardziej oczekiwana (najbardziej pewna)

wartość IRR

IRR max

IRR

i

i 0

10

i 0

10

średnia wartość IRR

IRR avg

i

i

IRR

i 0

i

11

IRR mr IRR10

IRRlr IRR0

najbardziej prawdopodobna wartość IRR

najmniej prawdopodobna wartość IRR

Interpretacja [NPV1, NPV2]α jako miernika niepewności IRRα pozwala zaproponować

wskaźnik ilościowego ryzyka finansowego wyrażony w jednostkach monetarnych (stopień

niepewności otrzymanych wartości IRRx będący konsekwencją niepewności danych

wejściowych):

IRR NPV

10

Rm

i 0

i

11

i

NPV i

.

Dla ułatwienia analizy wskaźnik Rm można przeskalować zgodnie ze wzorem:

Rm Rm min

Rms

,

Rm max Rm min

gdzie: Rmmin – minimalna wartość Rm, Rmmaz – maksymalna wartość Rm.

Jako miarę niepewności inwestycji można zastosować miarę rozmycia otrzymanej wartości

NPV:

10

NPV i NPV i

dd i

i 0 NPV 0 NPV 0

IRR, Rms i dd zostały poddane ocenie odpowiednich kryteriów w sposób podobny jak NPV.

Mając zdefiniowane wszystkie szczegółowe kryteria, możemy zdefiniować kryterium

globalne:

D min IRR 1 , NPV 2 , Rms 3 , dd 4 .

Wagi 1 4 możemy otrzymać z następującej, określonej przy pomocy eksperta, macierzy

parzystych porównań:

IRR

NPV

Rms

dd

IRR

1

1/5

1/6

1/7

NPV

5

1

1

1/8

Rms

6

1

1

1/3

dd

7

8

3

1

Otrzymano następujące wagi:

IRR

NPV

Rms

dd

0.629206

0.185895

0.138989

0.0459103

W wyniku obliczeń otrzymano następujące wartości kryterium globalnego:

μ(D)

1

Inwestycja 1

Inwestycja 2

0

0

1

Rys. 4. Otrzymane wartości kryterium globalnego

D

Po defuzyfikacji otrzymujemy następujące wartości oceny dla obu projektów inwestycyjnych:

Ocena globalna

Projekt 1

0.702

Projekt 2

0.026

Widać wyraźną przewagę projektu 1.

6. Wnioski

Przedstawiona w wielkim skrócie metoda wielokryterialnej i wielopoziomowej oceny

projektów inwestycyjnych w warunkach niepewności jest metodą uniwersalną. Umożliwia

ona wspieranie podejmowania decyzji w różnych dziedzinach, wszędzie tam, gdzie można

określić zbiór kryteriów oceny. Uwzględnia ona nierównoważność i różnorodność kryteriów,

ich hierarchiczną budowę oraz niepewność ocen ekspertów. Jest efektywna i wygodna do

praktycznego stosowania.