ul. Chłapowskiego 15/1, 61 – 504 Poznań

tel. 61 887 11 66

Zasady tworzenia projektu

Marek Gruchalski

Sierpień 2013 r.

Przedmiot szkolenia

• Zdefiniowanie pomysłu na projekt

• Poszukiwanie możliwości dofinansowania ze środków

unijnych, krajowych i innych źródeł pomocowych

• Przygotowywanie i optymalizacja projektów pod kątem

pozyskania dofinansowania

• Opracowywanie i składanie wniosków o

dofinansowanie wraz z kompletną dokumentacją

aplikacyjną

• Sporządzanie wniosku aplikacyjnego w ramach POKL w

Generatorze Wniosków Aplikacyjnych

• Opracowanie biznesplanu oraz planowanie finansowe

Zdefiniowanie pomysłu na projekt

• Od czego zacząć?

– określ swoje możliwości, posiadane zasoby, potrzeby

rynku, konkurencję

– określ adresatów projektu- grupę docelową

– sprawdź czy podobne projekty były już realizowane;

– zbierz informacje uzasadniające powodzenie- pomocne

źródła: dane GUS, literatura, prasa lokalna, badania

marketingowe, własne badania

• Czego należy unikać?

– zbyt ogólne opisywanie grupy docelowej

– zbyt ogólna analiza cech grupy docelowej

– zbyt ogólne określenie celów

Pomysł na projekt

Pomysł na produkt

2. Analiza branży

3. Analiza rynku

5. Planowanie strategiczne

6. Analiza i plan zarządzania

7. Analiza i plany finansowe

8. Przedstawienie rezultatów

2. Analiza konkurencji

• Analiza SWOT przedsięwzięcia

• Analiza SWOT silne strony, słabe strony, szanse,

zagrożenia dzieli się na zidentyfikowane czynniki

mające charakter:

– wewnętrzny (mocne i słabe strony),

– zewnętrzny (szanse i zagrożenia) oraz wywierające wpływ

pozytywny i negatywny na przedsiębiorstwo.

• Zdefiniowanie celów projektu:

• SMART (Simple, Measurable, Achievable, Relevant, Timely

defined)

– Projekt powinien być:

• Prosty – jego zrozumienie nie powinno stanowić kłopotu,

sformułowanie powinno być jednoznaczne i nie pozostawiające

miejsca na luźną interpretację,

• Mierzalny – a więc tak sformułowany, by można było liczbowo wyrazić

stopień realizacji celu, lub przynajmniej umożliwić jednoznaczną

"sprawdzalność" jego realizacji,

• Osiągalny – inaczej mówiąc realistyczny; cel zbyt ambitny podkopuje

wiarę w jego osiągnięcie i tym samym motywację do jego realizacji,

• Istotny – cel powinien być ważnym krokiem naprzód, jednocześnie

musi stanowić określoną wartość dla tego, kto będzie go realizował,

• Określony w czasie – cel powinien mieć dokładnie określony horyzont

czasowy w jakim zamierzamy go osiągnąć.

• Opracowanie planu działania (kto, co, kiedy,

gdzie i jak)

– ustalenie konkretnych działań koniecznych dla

osiągnięcia celu projektu.

– uporządkowanie działań w odpowiedniej

kolejności oraz określenie ich realizacji w czasie

– ustalenie kolejności działań

– ustalenie kto za co odpowiada

• Poszukiwanie partnera

Poszukiwanie możliwości dofinansowania ze środków unijnych,

krajowych i innych źródeł pomocowych

• Dostępne źródła:

– Środki unijne:

• http://www.funduszeeuropejskie.gov.pl

• http://www.mrr.gov.pl/fundusze/fundusze_europejskie

– Projekt programowy: Założenia realizacji

Programów Operacyjnych 2014-2020

• Środki krajowe

– Budżety Ministerstw, jednostek administracji

rządowej

– Budżety jednostek samorządu terytorialnego

• Dotacje na własny biznes.

• Szczegółowe zasady przyznawania dotacji na podjęcie

działalności gospodarczej regulują:

– Ustawa o promocji zatrudnienia i instytucjach rynku pracy

– rozporządzenie MPiPS w sprawie dokonywania refundacji

kosztów wyposażenia lub doposażenia stanowiska pracy

dla skierowanego bezrobotnego oraz przyznawania

bezrobotnemu środków na podjęcie działalności

gospodarczej

– rozporządzenie MPiPS w sprawie przyznawania środków

bezrobotnemu na rozpoczęcie działalności na zasadach

określonych dla spółdzielni socjalnych.

• Wniosek o przyznanie dotacji składa się do starosty właściwego ze względu

na miejsce zamieszkania lub pobytu albo ze względu na miejsce

prowadzenia działalności gospodarczej (albo siedzibę spółdzielni

socjalnej).

• W przypadku bezrobotnych zakładających spółdzielnię socjalną,

dopuszczalne jest złożenie jednego wspólnego wniosku, z tym że

wymagane oświadczenia składa się indywidualnie.

• Wysokość dotacji (maksymalna):

– sześciokrotność przeciętnego wynagrodzenia,

– czterokrotność przeciętnego wynagrodzenia na jednego członka założyciela spółdzielni,

w przypadku podejmowania działalności na zasadach określonych dla spółdzielni

socjalnych,

– trzykrotność przeciętnego wynagrodzenia na jednego członka przystępującego do

spółdzielni socjalnej po jej założeniu.

• wnioskowane środki mogą zostać przeznaczone na zakup środków

trwałych, urządzeń, maszyn, materiałów, towarów, usług i materiałów

reklamowych, pozyskanie lokalu, opłatę wpisowego bądź wkładu do

spółdzielni socjalnej, na pomoc prawną, konsultacje oraz doradztwo w

związku z podjęciem działalności.

Przygotowywanie i optymalizacja projektów pod

kątem pozyskania dofinansowania

• Dokładne zapoznanie się z dokumentacją projektową

– Ogłoszenie

– Regulamin konkursu

– Wzory dokumentów- przede wszystkim wzór wniosku o

dofinansowanie, wzór umowy, wzór biznesplanu

• Odpowiedz na pytanie:

– Czy spełniam przesłanki warunkujące otrzymanie dotacji?

– Czy zdążę złożyć aplikację w terminie?

– Czy sprostam wymaganiom formalnym i merytorycznym

stawianym kandydatom?

– Czy sprostam wymaganiom formalnym i merytorycznym, od

których zależy prawidłowe wydatkowanie i rozliczenie dotacji?

• Przygotowanie projektu to przede wszystkim:

– Prawidłowe wypełnienie wniosku o dofinansowanie

– Przygotowanie dobrego biznesplanu

– Przygotowanie harmonogramu rzeczowofinansowego

Ale również:

– Zapewnienie odpowiedniego zabezpieczenia zwrotu

dotacji

– Udział w szkoleniach przygotowujących kandydatów

do prawidłowego wydatkowania dotacji (warunek

obecności na zajęciach)

• Ryzyko związane z nieprawidłowym

wydatkowaniem dofinansowania:

– Zwrot dotacji wraz z ustawowymi odsetkami;

– Wykluczenie z możliwości starania się o środki

zewnętrzne w ramach innych konkursów

• Odpowiedzialność związana z otrzymaniem

dofinansowania:

– Odpowiedzialność cywilna

– Odpowiedzialność karna

• Opracowywanie i składanie wniosków o dofinansowanie wraz z

kompletną dokumentacją aplikacyjną- warsztaty

• Sporządzanie wniosku aplikacyjnego w ramach POKL w

Generatorze Wniosków Aplikacyjnych- warsztaty

Opracowanie biznesplanu oraz

planowanie finansowe

• Pojęcie biznes plan jest bezpośrednim

tłumaczeniem angielskiego określenia

business plan, które składa się z dwóch słów:

– business – oznaczającego firmę, problem, sprawę

– plan – oznaczającego program, projekt,

zamierzenie.

CEL TWORZENIA BIZNESPLANU

• Pozyskanie zewnętrznych środków

finansowych

–

–

–

–

dotacje

kredyty

pożyczki

fundusze strukturalne

PODSTAWOWE CZĘSCI BIZNESPLANU

• Część merytoryczna (opisowa)

• Część finansowa

• Jakie elementy powinien zawierać biznesplan?

a)

b)

c)

d)

e)

Określające konkurencyjność

Sprawdzające zapotrzebowanie rynkowe

Określające cenę za usługę/produkt

Określające cechy charakterystyczne segmentu

Pozwalające oszacować zainteresowanie usługą/produktem

Etapy opracowania biznesplanu

1. Analiza firmy

2. Analiza branży

3. Analiza rynku

5. Planowanie strategiczne

6. Analiza i plan zarządzania

7. Analiza i plany finansowe

8. Przedstawienie rezultatów

2. Analiza konkurencji

BIZNESPLAN

• Prawidłowy proces planowania

przedsięwzięcia w szczegółach przed

rozpoczęciem inwestycji, może uchronić przed

niepowodzeniem i stratami

• Podstawą opracowania BP jest odpowiedni

pomysł, którego rentowność należy uzasadnić

oraz w odpowiedni sposób przedstawić

ANALIZA SWOT PRZEDSIĘWZIĘCIA

•

Analiza SWOT silne strony, słabe strony, szanse,

zagrożenia dzieli się na zidentyfikowane czynniki mające

charakter:

• wewnętrzny (mocne i słabe strony),

• zewnętrzny (szanse i zagrożenia) oraz wywierające

wpływ pozytywny i negatywny na przedsiębiorstwo.

PRZYKŁADOWE OBSZARY ANALIZY SWOT:

• zasoby ludzkie (właściciel, rodzina, pracownicy),

• zasoby firmowe (usytuowanie, majątek trwały, dostęp do mediów,

surowce, produkty),

• jakość produktu, innowacyjność, dostęp do nowych technologii,

• udział w rynku, nasycenie rynku, struktura popytu i podaży,

• moda, fazy życia produktu, zjawisko sezonowości

• pewność dostaw i odbioru wytworzonych produktów/usług,

• konkurencja,

• czynniki ekonomiczne, demograficzne, prawne, polityczne, fiskalne,

• promocja i reklama.

Co powinien zawierać Biznes Plan?

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Strona tytułowa

Spis treści

Streszczenie

Organizacja i zespół

Rynek

Produkt

Plan marketingowy

Finanse (Cash Flow, przychód, bilans)

Ryzyko (szanse i zagrożenia)

Załączniki ( np. życiorysy kadry kierowniczej)

STRESZCZENIE

•

•

•

•

•

•

Jest to najważniejsza część biznes planu

Nie spodziewaj się, że twój plan będzie

przeczytany od deski do deski

Niektórzy czytają streszczenie i zwykle się na

nim zatrzymują

W tekście nie przekraczającym pół strony

musisz zawrzeć najważniejsze informacje

dotyczące twojego przedsięwzięcia

Twoje streszczenie musi przykuwać uwagę i

być bardzo przekonywujące

Streszczenie najlepiej pisać na końcu

RYNEK

•

•

•

•

•

•

•

•

Dobre zrozumienie rynku na który wchodzisz jest

niezbędne

Określ branżę i cel twojego przedsięwzięcia

Dlaczego wybrałeś akurat ten typ działalności

Czy zrobiona została gruntowana analiza rynku

Kto będzie twoim klientem

Wskaż trendy i szanse rozwoju na danym rynku

Jeśli nie ma niszy to jak wyróżnisz się spośród

konkurencji

Twoja pozycja na tym rynku jeśli już działasz

Jak analizować rynek?

Jakościowe

Ilościowe

Komplementarne

Dane

miękkie

Dane

twarde

Miękkie i

twarde

Ilościowe

tabele

Suma

a) Bariery

b) Stymulatory

c) przyczyny

Na czym polega segmentacja?

• Segmentacja rynku polega na

jego podzieleniu na mniejsze części zwane

segmentami, które różnią się między sobą

oczekiwaniami klientów względem produktu,

sposobem zakupu lub innymi kryteriami. Po

dokonaniu segmentacji firma musi wybrać

segment, w którym chce sprzedawać swoje

towary.

Proces segmentacji

• Identyfikacja obecności segmentu

• Opis segmentu

• Przewidywania wielkości sprzedaży w każdym segmencie

• Analiza konkurencji w każdym segmencie

• Opracowanie wstępne planu marketingu MIX dla każdego

segmentu

• Prognoza udziału w rynku dla każdego segmentu

• Ocena przyszłych kosztów i zysku dla każdego segmentu

• Wybór rynku docelowego spośród segmentów.

PRODUKT

1. Co ponad wszystko wyróżnia twój produkt?

2. Ochrona prawna (patenty, prawa autorskie)

3. Jakie inne cechy on posiada? (opakowanie,

jakość, cena, dodatkowe usługi)

4. Jakie korzyści potencjalni klienci będą mogli

czerpać? (oszczędność pieniędzy, czasu,

lepsze samopoczucie, będą mądrzejsi)

MARKETING MIX

czyli:

produkt, cena, dystrybucja, promocja

•

•

•

•

charakterystyka produktu: co?, do czego?, jakiej jakości?

(produktem jest też usługa),

marka i opakowanie,

usługi dodatkowe: gwarancja, serwis,

cykl życia produktu (określenie fazy poszczególnych

produktów).

CYKL ŻYCIA PRODUKTU

Wyróżnia się cztery fazy cyklu życia produktu:

•

•

•

•

wprowadzenie

wzrost

nasycenie / dojrzałość

spadek

MARKETING MIX A CYKL ŻYCIA PRODUKTU

Cena - zapewniająca pokrycie kosztów, stosunkowo

wysoka, dostosowana do cen pojawiających się

konkurentów, zdecydowana obniżka cen

Dystrybucja – selektywna, intensywna, ograniczenie

kanałów dystrybucji, likwidacja nierentownych

Promocja – reklama, informująca, nakłaniająca,

przypominająca, informująca o promocji uzupełniającej

Public Relations - działania PR są konieczne podczas całego

cyklu

* sprzedaż osobista - w zależności od rodzaju produktu

* promocja uzupełniająca - nie ma potrzeby?

Ćwiczenie

Zadanie

Opisz swój produkt lub usługę w następujących

aspektach:

• jaki problem rozwiązuje twój produkt lub usługa?

• czy wprowadzasz produkt nowy czy już obecny na

rynku?

• kto jest klientem tego produktu lub usługi?

• kto jest albo może stać się Twoją konkurencją?

FINANSE

•

•

•

Zacznij od wydatków, które dzielą się na jednorazowe

(zakup nieruchomości, sprzętu, koszty remontu itd.) i

operacyjne (dzierżawa, surowce, płace, ubezpieczenie,

promocja, energia itd.)

Oszacowanie to pozwoli na określenie sumy potrzebnej

na rozruch i pierwszy rok działalności

powinieneś również przeprowadzić dogłębną analizę

przepływu gotówki, stworzyć bilans i przewidzieć kiedy

osiągniesz próg rentowności

FINANSE

•

•

Przepływ gotówki

–

Odzwierciedla stan twojej gotówki w danym momencie

–

Jeśli wpływy gotówki przewyższają jej odpływy to przepływ gotówki

jest pozytywny (płynność finansowa)

–

Brak płynności oznacza większe odpływy niż wpływy gotówki

–

Analiza ta pozwala na zidentyfikowanie gdzie występuje brak

gotówki i umożliwia podjęcie odpowiednich działań

Unikaj następujących błędów:

–

Zbyt optymistyczne prognozy przychodów ze sprzedaży (lepiej

nawet zaniżyć prognozowane przychody) Najczęstszy błąd!!!

–

Lekceważenie sezonowości

–

Niedocenianie wzrostu wydatków związanych ze wzrostem

sprzedaży

–

Założenie spływu płatności w ciągu 30-60 dni

FINANSE- CO NALEŻY OSZACOWAĆ?

•

•

•

•

•

•

przychody ze sprzedaży

koszty sprzedanych produktów

zysk operacyjny

koszty pracy

amortyzacja

wartość aktywów netto

(wartości wyrażane w liczbach)

RYZYKO

•

•

•

Musisz pamiętać, że każdy etap tworzonego

biznesu obarczony jest nieprzewidzianymi

zdarzeniami zarówno tymi negatywnymi jak i

pozytywnymi

Postaraj się zidentyfikować te zagrożenia,

które są najbardziej prawdopodobne i stwórz

plan B na możliwe powikłania

Na szczęście oprócz ryzyka istnieją również

szanse, które też musisz przewidzieć i być

gotowym je wykorzystać

Wybór formy rozliczeniowej

• Forma rozliczeń z Urzędem Skarbowym:

– Podatek dochodowy na zasadach ogólnych

– Podatek dochodowy liniowy

– Ryczałt od przychodów ewidencjonowanych

– Karta podatkowa

• Forma rozliczeń z ZUS:

– ZUS pełny

– ZUS obniżony

– ZUS jak dla pracujących

PROFIL DZIAŁALNOŚCI

• Kod PKD

– Działalność podstawowa

– Działalność dodatkowa

• PKD zgodnie z Polską Klasyfikacją Działalności

• Krótka charakterystyka

• Planowany udział % w ogólnej wartości

planowanych przychodów

KLIENCI I RYNEK

• Kim będą klienci docelowi

• Jakie są oczekiwania nabywców odnośnie

produktów.

• Czy istnieją bariery wejścia na rynek

• Czy rynek ma charakter rosnący, stabilny czy

malejący.

• Czy możliwe jest pozyskanie nowych rynków

zbytu.

GŁÓWNI KONKURENCI

•

•

•

•

Strategia konkurencji

Opis konkurenta

Obszar działania konkurenta

Reakcja konkurentów na pojawienie się nowej

firmy

• Metoda opisu 3 głównych konkurentów

BIZNES PLAN

- PLANOWANIE FINANSOWE

PLAN FINANSOWY

•

Źródła i przeznaczenie funduszy

•

Harmonogram rzeczowo-finansowy

•

Wykaz środków trwałych

•

Bilans otwarcia

•

Prognoza zysków i strat

•

Zestawienie trzyletnie

•

Szczegółowe zestawienie miesięczne dla pierwszego roku oraz kwartalne dla drugiego i

trzeciego roku

•

Prognoza przepływów pieniężnych

•

Szczegółowe zestawienie miesięczne dla pierwszego roku oraz kwartalne dla drugiego i

trzeciego roku

•

Planowane przychody i sposób ich wyliczenia,

•

Koszty prowadzonej działalności gospodarczej,

•

Wysokość obciążeń fiskalnych,

•

Próg rentowności przedsięwzięcia – tj. granicę opłacalności przedsięwzięcia.

BILANS

• Podstawowy element sprawozdania finansowego.

• Statyczne zestawienie majątku czyli aktywów oraz źródeł

jego finansowania czyli pasywów sporządzany na ściśle

określony dzień, najczęściej na koniec roku.

BILANS

AKTYWA

PASYWA

A. Aktywa trwałe

A. Kapitał (fundusz) własny

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Kapitał (fundusz) podstawowy

Należne wpłaty na kapitał podstawowy

Udziały (akcje) własne

Kapitał (fundusz) zapasowy

Kapitał (fundusz) z aktualizacji wyceny

Pozostałe kapitały (fundusze) rezerwowe

Zysk (strata) z lat ubiegłych

Zysk (strata) netto

Długoterm. rozliczenia międzyokresowe

Odpisy z zysku netto w ciągu roku obrot.

B. Aktywa obrotowe

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

B. Zobowiązania i rezerwy na zobowiązania

Aktywa razem

Pasywa razem

Rezerwy na zobowiązania

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Rozliczenia międzyokresowe

• Dokładne oznaczenie podmiotu dla którego jest sporządzony

• Oznaczenie momentu bilansowego-czyli daty na którą jest bilans

sporządzony

• Wyszczególnienie nazw i wartości poszczególnych grup aktywów i

pasywów

• Sumy pośrednie grup aktywów i pasywów

• Podpisy osób odpowiedzialną za gospodarkę finansową jednostki

• Datę sporządzania bilansu

Część A - działalność operacyjna

wpływy

głównie ze sprzedaży

wydatki

związane z podstawową działalnością

Część B - działalność inwestycyjna

wpływy

z likwidacji wcześniejszych inwestycji

wpływy

z dochodów z wcześniejszych inwestycji

wydatki

wydatki na inwestycje

Część C - działalność finansowa

wpływy

pozyskiwanie środków finansowych

wydatki

spłata zaciągniętych zobowiązań

wydatki

wynagrodzenie dla inwestorów

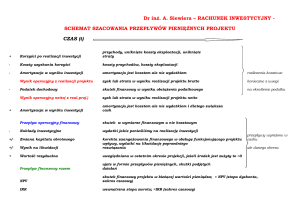

RACHUNEK ZYSKÓW I STRAT

ukazuje zdolność firmy do generowania zysków i samofinansowania, prezentuje

strumienie pieniężne. Sprawozdanie to polega na zestawieniu strumieni:

• przychodów uzyskanych w jednostce ze sprzedaży wyrobów i usług bądź towarów

w ramach prowadzonej działalności handlowej oraz

• przychodów uzyskanych z przeprowadzenia operacji finansowych

z

• kosztami tej działalności

Rachunek zysków i strat pokazuje wyniki finansowe na przestrzeni jednego roku. Jest to

lista wszystkich wydatków i przychodów firmy, która spełnia dwa zadania. Po pierwsze

pokazuje wynik (zysk lub stratę) działalności firmy w danym okresie czasu. Pokazuje

również, jakie elementy składają się na wyniki firmy i w jaki sposób są one ze sobą

powiązane.

Możemy na przykład zobaczyć, jaki procent całości kosztów stanowią wydatki na

wynagrodzenia pracowników lub jaką część całych przychodów stanowią koszty

materiałowe.

RACHUNEK ZYSKÓW I STRAT

•

•

Przychody:

– Przychody ze sprzedaży

– Inne przychody

Koszty:

•

Zużycie materiałów:

–

–

–

•

Narzuty na wynagrodzenia:

–

–

•

•

Zakup półproduktów

Zakup materiałów do działalności produkcyjnej

Zakup materiałów do działalności usługowej

ZUS

Składka zdrowotna

Amortyzacja

Usługi obce:

–

–

–

–

–

–

–

–

Obsługa księgowa

Obsługa prawna

Usługi transportowe

Usługi reklamowe i promocyjne

Koszty wynajmu lokalu

Usługi telekomunikacyjne

Zakup materiałów promocyjnych

Materiały biurowe

KOSZTY PROWADZONEJ DZIAŁALNOŚCI

• Kosztem prowadzonej działalności są wszelkie wydatki poniesione w

celu osiągnięcia przychodów z wyjątkiem tych, które zgodnie z ustawą

podatkową nie stanowią kosztów uzyskania przychodów.

• Kosztem zatem będą wydatki, które przedsiębiorca będzie ponosił

prowadząc działalność gospodarczą, a których do chwili jej

uruchomienia nie ponosił.

ANALIZA KOSZTÓW

• Koszt to pieniężny wyraz zużycia czynników produkcji niezbędnych dla

wytworzenia dobra lub usługi. To wszystkie wydatki, które ponosi się, w

trakcie prowadzenia działalności gospodarczej.

• Koszty dzielimy na stałe i zmienne.

• Koszty stałe nie są zależne od wielkości produkcji. (np.: amortyzacja, płace

kierownictwa i administracji, koszty konserwacji, itp.).

• Koszty zmienne stanowią grupę kosztów które rosną wraz ze wzrostem

produkcji (płace pracowników produkcyjnych, wartość zużytych surowców i

materiałów, itp.).

KOSZTY „ZMIENNE”

Mianem „zmiennych” ujmuje się te koszty, których

wielkość okazuje się być proporcjonalna do poziomu

działalności firmy. Do tej kategorii zalicza się więc koszty

surowców (im większa jest produkcja, tym bardziej one

rosną), koszty prowizji handlowych (ściśle zależne od

poziomu sprzedaży), a także koszty robocizny – w

przypadku pracowników wynagradzanych „na akord” (im

więcej pracują, tym znaczniejsze są dla firmy z tym

związane obciążenia finansowe).

KOSZTY „STAŁE”

• nie zależą od poziomu działalności firmy i ich typowym przykładem

są wynagrodzenia stałe (np. miesięczne) pracowników (bez względu na

ich procent obciążenia pracą otrzymują tę samą pensję), a także koszty

wynajmu pomieszczeń oraz ubezpieczenia (nie zależą one bowiem ani

od wielkości produkcji, ani od wielkości sprzedaży).

• Ponieważ z definicji koszty stałe nie zależą od poziomu działalności

przedsiębiorstwa, więc ujmuje się je zawsze w odniesieniu do całej

firmy – w przeciwieństwie do kosztów zmiennych, które podawane być

mogą nie tylko dla całej jej działalności, ale także na przykład dla

jednej jednostki wytwarzanego albo sprzedawanego produktu. W tym

ostatnim przypadku definiuje się tzw. koszt zmienny jednostkowy, w

odróżnieniu od sumy kosztów zmiennych całego przedsiębiorstwa.

AMORTYZACJA

• Amortyzacja - wyrażona w pieniądzu równowartość zużycia środka

trwałego. Amortyzacja może dotyczyć także wartości niematerialnych i

prawnych: licencji, znaków towarowych czy praw autorskich.

• Amortyzacja jest kosztem ale nie jest wydatkiem. Wysoki poziom

amortyzacji obniża podstawę podatku dochodowego, natomiast nie

powoduje zmniejszenia środków pieniężnych firmy.

• Mierzy zmniejszanie się początkowej wartości środka trwałego na

skutek jego zużywania się w procesie produkcji (umorzenie).

• Jest narzędziem tworzenia funduszy pieniężnych, przeznaczonych na

finansowanie inwestycji odtworzeniowych (zastąpienie zużytego

majątku nowym).

AMORTYZACJA- STAWKI i OKRESY

•

•

•

•

•

•

Wartość środka trwałego do 3.500 zł – jednorazowa amortyzacja 100%

Stawki od 1,5 (budynki i budowle) do 100% (niskocenne składniki MT)

Wartości niematerialne i prawne – tak długo jak licencja lub max. 10 lat

Środki transportu, maszyny, urządzenia – 30 miesięcy

Budynki, budowle (min. musi być 60 m-cy) – 10 lat

Używane środki trwałe – skrócona amortyzacja

ANALIZA PROGU RENTOWNOŚCI

• Przeprowadzanie analizy rentowności sprzedawanych produktów

stanowi podstawowe zadanie zarządzającego przedsiębiorstwem.

• Wykonywane jest ono periodycznie w czasie, rentowność produktów

zależy bowiem od poziomu ich zbytu i od kosztów, a te zazwyczaj nie

są niezmienne.

• Na podstawie wyników analizy rentowności ustalane są w firmach

budżety i, jednocześnie, definiowane ceny sprzedaży. Analiza

rentowności wykorzystywana jest w przedsiębiorstwach także

podczas podejmowania decyzji strategicznych dotyczących wyboru

różnych rodzajów działalności.

BADANIE RENTOWNOŚCI

• oparte jest na rozgraniczeniu pomiędzy kosztami zmiennymi i stałymi.

Próg rentowności oblicza się wg poniższych wzorów:

• BEP ilościowy = (koszty stałe)/(cena – koszt jednostkowy zmienny)

• BEP wartościowy = (koszty stałe)/((cena – koszt jednostkowy

zmienny)/cena), lub KS/(marża jednostkowa/cena)

• BEP procentowy = (koszty stałe)/(popyt)*100

Cechy dobrego, profesjonalnego biznes planu

1. Realizm prognoz i szacunków

2. Interesująca treść dokumentu

3. Ładna oprawa graficzna

4. Brak błędów

5. Czytelność

Biznes plan - podsumowanie

„Pisanie biznes planu zmusza do dyscypliny

umysłowej, jeśli chce się wykonać intelektualnie

uczciwą robotę. Pomysł może się wydawać

wspaniały, ale gdy spisze się wszystkie szczegóły

i liczby, pomysł może się załamać”.

„Inwestuję w ludzi, a nie w pomysły”

Dziękuję za uwagę!