ANALIZA EKONOMICZNA

PRZEDSIĘBIORSTW

dr Andrzej Sobczyk

Konwersatorium

1

SZCZECIN,2007

Metody oceny efektywności

inwestycji

Statyczne

–

–

–

–

Porównanie kosztów

Porównanie zysków

Okres zwrotu

Rachunek rentowności

Dynamiczne

–

–

–

2

Nadwyżka zdyskontowana

Wewnętrzna stopa procentowa

annuitet

Metody porównania kosztów

Koszty – podstawowa wewnętrzna

wielkość ekonomiczna w firmie

Podziała na:

Koszty wytwórcze (płace, materiały,

remonty, itp.)

Koszty kapitałowe (amortyzacja i

oprocentowanie zaangażowanego

kapitału - podstawowa część tzw.

kosztów stałych

3

Metody porównania kosztów

Jeżeli wartość utworzonego w wyniku

inwestycji majątku (M) równać się

będzie sumie odpisów amortyzacyjnych

(A) i założymy liniową amortyzację, to

przeciętna wartość zaangażowanego

kapitału trwałego (Mp) można obliczyć:

Mp = A/2

4

Metody porównania kosztów przykład

Przedsiębiorstwo korzystało z usług

kooperanta dostarczającego mu 200

elementów.

Przewiduje się znaczny wzrost

zapotrzebowania na wyroby

Kooperant zapowiedział wzrost ceny ze

150 zł do 200 zł za 1 sztukę

Możliwość dwóch wariantów:

5

Metody porównania kosztów przykład

I wariant – kupno półautomatu

Koszt zakupu – 66670zł

Zdolność produkcyjna – 1000 szt.

Okres eksploatacji – 10 lat

Jednostkowe koszty eksploatacji:

–

–

Materiały – 30 zł

Płace – 70 zł

Kalkulowana stopa zysku – 10%

6

Metody porównania kosztów przykład

II wariant – kupno automatu

Koszt zakupu – 200000zł

Zdolność produkcyjna – 1000 szt.

Okres eksploatacji – 10 lat

Jednostkowe koszty eksploatacji:

–

–

Materiały – 20 zł

Płace – 5 zł

Kalkulowana stopa zysku – 10%

7

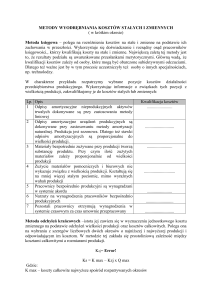

Metody porównania kosztów przykład

Zakup elementów

Koszt zakupu

Okres eksploatacji

odpis amortyzacyjny

zakładana stopa zysku

Koszty produkcji (w zł dla 200

szt.)

stałe

płace

materiał

Koszty ogółem

Jednostkowe koszty produkcji

w zł (przy produkcji 200

szt.)

8

Półautomat

Automat

Metody porównania kosztów przykład

Półautomat

Automat

66670

200000

10

10

odpis amortyzacyjny

6670

20000

zakładana stopa zysku

10%

10%

stałe

10000

30000

płace

14000

1000

materiał

6000

4000

40000

30000

35000

200

150

175

Zakup elementów

Koszt zakupu

Okres eksploatacji

Koszty produkcji (w zł dla 200

szt.)

Koszty ogółem

Jednostkowe koszty produkcji

w zł (przy produkcji 200

szt.)

9

Metody porównania kosztów przykład

Postaci funkcji kosztów:

dla kooperacji: K1 = 200 * x

dla półautomatu: K2 = 10000 + 100 * x

dla automatu: K3 = 30000 + 25 * x

Wykresy funkcji kosztów pozwalają

określić opłacalność poszczególnych

wariantów inwestycji w zależności od

rozmiarów zapotrzebowania na elementy

10

Metody porównania kosztów przykład

1.

2.

3.

11

Przy zapotrzebowaniu poniżej 100

elementów nie opłaca się firmie

inwestować, lecz należy korzystać z

usług kooperanta

Przy zapotrzebowaniu do 267 sztuk

opłaca się zakupić półautomat

Przy zapotrzebowaniu powyżej 267

sztuk bardziej opłacalne, biorąc pod

uwagę funkcję kosztów, jest

zainstalowanie automatu

Metody porównania kosztów –

przykład 2

Firma eksploatuje samochód dostawczy 6 lat,

który jest całkowicie umorzony, ale sprawny.

Koszt zakupu nowego samochodu wynosi 30000

zł.

Zapotrzebowanie na usługi transportowe w

firmie (średnioroczne) – 10000 km

Koszt eksploatacji na 1 km samochodu:

starego – 0,7 zł

nowego – 0,4 zł

12

Dochód ze sprzedaży starego samochodu – 5000

zł

Planowany okres amortyzacji – 6 lat

Kalkulowana stopa procentowa – 10%

Metody porównania kosztów –

przykład 2

Opłacalność inwestycji

4000 + 5000 +1500 – 5000 < 7000

5500 < 7000

Rzeczywiste koszty użytkowania

nowego samochodu są niższe o

1500 zł od kosztów eksploatacji

starego

13

Porównanie okresów zwrotu

Ocena efektywności wariantów

inwestycyjnych na podstawie

okresu zwrotów poniesionych

nakładów kapitałowych

Okres zwrotu można obliczyć na

podstawie sumowania wielkości

średniorocznych lub kumulując

wielkości z poszczególnych lat:

14

Porównanie okresów zwrotu

t = A/(z +a)

lub

t = (A-R)/(z +a)

gdzie:

A – nakłady inwestycyjne

z – średnioroczny zysk

a – odpisy amortyzacyjne

R – wartość nie umorzonego majątku po n

latach eksploatacji

15

Porównanie okresów zwrotu przykład

Przedsiębiorstwo zainwestowało

10000 zł w nowe urządzenie

Okres amortyzacji wynosi 6 lat

Suma dochodów (uwzględnia

zysk lub stratę i odpisy

amortyzacyjne) - D

16

Porównanie okresów zwrotu przykład

17

Rok eksploatacji

D

1

-1000

2

3000

3

3000

4

4000

5

5000

6

4000

Porównanie okresów zwrotu przykład

18

Rok eksploatacji

D

SD

1

-1000

-1000

2

3000

2000

3

3000

5000

4

4000

9000

5

5000

14000

6

4000

18000

Porównanie okresów zwrotu przykład

19

Rok eksploatacji

D

SD

S(D-A)

1

-1000

-1000

-11000

2

3000

2000

-8000

3

3000

5000

-5000

4

4000

9000

-1000

5

5000

14000

4000

6

4000

18000

8000

Porównanie okresów zwrotu przykład

Średnioroczne dochody z inwestycji

wynoszą:

D = 18000/6 = 3000 zł

t = 10000/3000 = 3,33

20

Porównanie okresów zwrotu przykład

Słabości kryterium:

Inwestycja wybrana na podstawie

maksymalnego krótkiego okresu zwrotu

wcale nie musi być korzystna dla firmy

Dwa warianty o identycznym okresie

zwrotu wcale nie muszą być jednakowo

opłacalne

Ocena na podstawie okresu zwrotu

dyskryminuje inwestycje o dłuższym

okresie użytkowania

21