RACHUNEK KOSZTÓW

DZIAŁAŃ

dr Marek Masztalerz

Uniwersytet Ekonomiczny w Poznaniu 2011

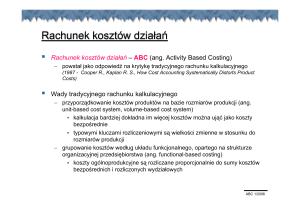

RACHUNEK KOSZTÓW DZIAŁAŃ

- GENEZA

WZROST UDZIAŁU KOSZTÓW POŚREDNICH

• automatyzacja procesów technologicznych

• wzrost znaczenia procesów okołoprodukcyjnych

• nasilona konkurencja

NIEDOSTATKI TRADYCYJNEGO RACHUNKU KOSZTÓW

• klucze podziałowe

ROSNĄCE ZAPOTRZEBOWANIE NA INFORMACJE

ACTIVITYACTIVITY-BASED COSTING (ABC)

© Marek Masztalerz

1

FIRMA W UJĘCIU

SYSTEMOWYM I PROCESOWYM

Zarząd

Dział

B+R

Dział

FK

Dział

SprzedaŜy

Dział

Logistyki

Dział

Produkcji

Dział

Controllingu

Dział

Marketingu

Dział

Kadr

UJĘCIE

SYSTEMOWE

UJĘCIE

PROCESOWE

© Marek Masztalerz

KOSZTY W UJĘCIU PROCESOWYM

PRODUKTY & KLIENCI

zapotrzebowanie na wykonanie działań zmierzających

do wytworzenia wyrobu lub obsługi klienta

DZIAŁANIA (PROCESY)

zapotrzebowanie na zasoby

ZASOBY

ponoszenie kosztów w wyniku wykorzystania

lub zuŜycia zasobów

KOSZTY PROSTE

© Marek Masztalerz

2

DOKUMENTACJA PROCESÓW

Dokumentacja procesu obejmuje:

• zdefiniowanie przeznaczenia procesu,

• określenie wymiernych i realnych celów procesu,

• przypisanie właściciela procesu oraz jego odpowiedzialności,

• warunki uruchomienia i zakończenia procesu,

• określenie wejścia i wyjścia procesu,

• klientów i dostawców procesu,

• schemat przebiegu (mapa) procesu,

• metody pomiaru i kryteria oceny procesu,

• ograniczenia i ryzyka procesu,

• sposoby nadzorowania i doskonalenia procesu,

• dopuszczalne odstępstwa od reguł procesu,

• sprawozdawczość i raportowanie procesu.

© Marek Masztalerz

MAPOWANIE PROCESÓW

© Marek Masztalerz

3

KARTA PROCESU (1)

Karta Procesu stanowi uszeregowane i syntetyczne zestawienie działań,

opracowane na podstawie statystycznej analizy działań.

KARTA PROCESU PDPD-10431043-01 KOMPLETACJA

Działanie

Czas (min.)

Odległość (m)

Magazynowanie

Oczekiwanie

Kontrola

Transport

Operacja

Krok

1

Transport ładunku ze strefy składowania do strefy kompletacji

4,0

120

2

Rozformowanie jednostek ładunkowych na polu odkładczym

x

2,1

-

3

Przygotowanie grup towarowych wg Karty Kompletacyjnej

x

8,0

-

4

Transport grup towarowych do linii kompletacyjnej

x

1,0

15

5

Transport opakowania (nośnika) do linii kompletacyjnej

x

2,5

40

6

Oczekiwanie na zwolnienie linii kompletacyjnej (średnio)

2,0

-

7

Kontrola ładunku dotychczas skompletowanego

8

Załadunek i kompletowanie ładunku

9

Oczekiwanie na całkowicie skompletowany ładunek (średnio)

x

x

x

x

10

Kontrola całkowicie skompletowanego ładunku

11

Transport ładunku na pole formowania i pakowania wysyłki

x

x

x

1,5

-

5,0

-

2,5

-

2,0

-

1,4

30

© Marek Masztalerz

KARTA PROCESU (2)

KARTA PROCESU PDPD-10431043-01 KOMPLETACJA

Znakowanie i adresowanie jednostek wysyłkowych

15

Kontrola pakowania i adresacji z Kartą Kompletacyjną

16

Transport wysyłki na pole odkładcze w strefie wydań

17

Kontrola wysyłki i przyjęcie na podstawie Karty Wydań

STATYSTYKA PROCESU

Wszystkie działania

Operacja

Transport

Kontrola

Oczekiwanie

Magazynowanie

x

x

x

x

x

Odległość (m)

14

x

Czas (min.)

Oczekiwanie na koniec pracy maszyny pakującej

Magazynowanie

Pakowanie i zabezpieczenie jednostki wysyłkowej

13

Oczekiwanie

12

Kontrola

Działanie

Transport

Operacja

Krok

4,2

-

2,0

-

5,2

-

1,4

-

1,8

35

3,5

-

Liczba

Czas

(min.)

Odległość

(m)

17

50,1

240

5

5

4

3

0

24,5

10,7

8,4

6,5

0,0

0

240

0

0

0

© Marek Masztalerz

4

KARTA PROCESU (3)

Analiza wyników zarejestrowanych na Karcie Procesu PD-1043-01

prowadzi do następujących spostrzeŜeń:

• Która operacja zabiera najwięcej czasu i określa najmniejszą

wydajność procesu? – operacja kompletacji. Czy moŜna skrócić

czas operacji bez zaangaŜowania dodatkowych zasobów?

• Czy jeŜeli wymagana jest większa wydajność, jak proces

powinien być zmieniony? – krótszy czas i większa wydajność

operacji transportowych i kontrolnych;

• Czy moŜna wyeliminować oczekiwanie w procesie poprzez

lepsze zaplanowanie, harmonogramowanie i synchronizację

poszczególnych czynności?

• Czy moŜna lepiej zaplanować rozkład i organizację czynności

magazynowych, aby skrócić pokonywaną odległość w operacjach

transportu wewnętrznego?

© Marek Masztalerz

RACHUNEK KOSZTÓW DZIAŁAŃ

- DEFINICJA

ACTIVITY-BASED COSTING

metoda pomiaru i kalkulacji kosztów i efektywności działań,

zasobów, produktów, klientów i innych obiektów kosztów, polegająca

na powiązaniu zasobów z działaniami oraz działań z innymi

obiektami kosztów na podstawie stopnia wykorzystania działań oraz

poznania przyczynowo-skutkowych relacji pomiędzy czynnikami

powstawania kosztów a działaniami

© Marek Masztalerz

5

TRADYCYJNA KALKULACJA KOSZTÓW

koszty

bezpośrednie

Do kosztów bezpośrednich

produktów/asortymentów/zleceń

dolicza się koszty pośrednie

alokowane na

produkty/asortymenty/zlecenia

za pomocą kluczy podziałowych.

koszty

pośrednie

bezpośrednie

przypisanie

do produktu

(usługi)

klucze podziałowe

kosztów pośrednich

KLUCZE WARTOŚCIOWE:

- koszty

- przychody

- marŜa

KLUCZE ILOŚCIOWE:

- czas (rh

(rh,, mh)

mh)

- powierzchnia / kubatura

- masa / objętość

- wielkość produkcji

PRODUKTY

USŁUGI

PROJEKTY

KLIENCI

© Marek Masztalerz

KALKULACJA KOSZTÓW DZIAŁAŃ

materiały

i płace

bezpośrednie

koszty

pośrednie

zasoby i koszty

zasobów

nośniki kosztów

zasobów

bezpośrednie

przypisanie

do produktu

(usługi)

działania

Kalkulacja kosztów

oparta o działania

(ABC)

nośniki kosztów

działań

produkty (usługi)

obiekty

kosztów

klienci, kanały

dystrybucji,

dostawcy

© Marek Masztalerz

6

NOŚNIKI KOSZTÓW ZASOBÓW

Nośnik kosztów zasobów to łącznik między zasobami i działaniami,

zwany równieŜ kluczem rozliczeniowym I stopnia; jest to miara

ilości zasobów wykorzystywanych przez dane działanie.

Działanie 1

Nośnik

kosztu

zasobu

ZASÓB

Działanie 2

Działanie ...

ZASOBY

PRZYKŁADOWE NOŚNIKI KOSZTÓW

Liczba roboczogodzin, czyli czas pracy przypadający na działania

Pracownicy

Maszyny

Liczba maszynogodzin, czyli czas wykorzystany na działania

Pomieszczenia

Powierzchnia związana z wykonywaniem poszczególnych działań

© Marek Masztalerz

NOŚNIKI KOSZTÓW ZASOBÓW

Dział SprzedaŜy wykonuje następujące 4 działania: ofertowanie klientów,

wizytowanie klientów, przetwarzanie zamówień i fakturowanie klientów.

Rozliczenie kosztów zasobu „PRACOWNICY” (w kwocie 50 000 zł) zostało

dokonane w oparciu o nośnik kosztów zasobu „CZAS PRACY”.

DZIAŁANIA

% czasu pracy

przypadający na

wykonywanie

działania

Koszty

przypadające

na działania

Ofertowanie klientów

16 %

8 000 zł

Wizytowanie klientów

54 %

27 000 zł

Przetwarzanie zamówień

22 %

11 000 zł

8%

4 000 zł

100 %

50 000 zł

Fakturowanie klientów

RAZEM

Zamiast rozliczenia procentowego moŜna równieŜ obliczyć przeciętną wartość

jednostki nośnika (1 godziny pracy) i rozliczyć pomiędzy działania wg liczby

godzin poświęconych na działania. Wyniki będą identyczne.

© Marek Masztalerz

7

NOŚNIKI KOSZTÓW DZIAŁAŃ

Nośnik kosztów działań to łącznik między działaniami i obiektem

kosztów, zwany równieŜ kluczem rozliczeniowym II stopnia; jest to

miara częstotliwości i wielkości zapotrzebowania obiektów kosztów

na poszczególne działania.

Obiekt kosztowy X

DZIAŁANIE

Nośnik

kosztu

działania

Obiekt kosztowy Y

Obiekt kosztowy ...

DZIAŁANIA

PRZYKŁADOWE NOŚNIKI KOSZTÓW

Przygotowanie produkcji

Liczba uruchomień linii produkcyjnej

Transport materiałów

Liczba dostaw

Kompletowanie zamówień

Liczba kompletacji

Wizyty u klientów

Liczba wizyt

© Marek Masztalerz

NOŚNIKI KOSZTÓW DZIAŁAŃ

Po rozliczeniu kosztów wszystkich zasobów przypadających na działanie

„WIZYTOWANIE KLIENTÓW” okazało się, Ŝe koszty tego działania wynoszą

120 000 zł i dotyczą 800 wizyt u róŜnych klientów. Koszty wizytowania rozliczono

między klientów wg nośnika kosztu działania „LICZBA WIZYT”.

Koszty

przypadające

na klienta

Liczba wizyt

u klienta

% wizyt

Sklep U BASI

24

3%

3 600 zł

Firma RYBKA

136

17 %

20 400 zł

12 000 zł

KLIENCI

80

10 %

.....

.....

.....

RAZEM

800

100 %

Sieć MIKRO

.....

120 000 zł

Zamiast rozliczenia procentowego moŜna równieŜ obliczyć przeciętną wartość

(stawkę) jednostki nośnika (1 wizyta = 120 000 zł / 800 wizyt = 150 zł/wizyta)

i rozliczyć pomiędzy klientów wg liczby wizyt. Wyniki będą identyczne.

© Marek Masztalerz

8

KALKULACJA KOSZTÓW DZIAŁAŃ

uczestniczy

/ realizuje

uczestniczy

/ realizuje

uczestniczy

/ realizuje

uczestniczy

/ realizuje

uczestniczy

/ realizuje

Dział zakupów

Główny Technolog

Wydziały

produkcyjne

Magazyn

wyrobów

Dział zbytu

/ sprzedaŜy

zakupy

i magazynowanie

materiałów

planowanie

i przygotowanie

produkcji

produkcja

magazynowanie

wyrobów

gotowych

dystrybucja

wyrobów

gotowych

Działania wchodzące

w skład procesu

Działania wchodzące

w skład procesu

Działania wchodzące

w skład procesu

Działania wchodzące

w skład procesu

Działania wchodzące

w skład procesu

Produkty i warianty

procesu

Produkty i warianty

procesu

Produkty i warianty

procesu

Produkty i warianty

procesu

Produkty i warianty

procesu

Czas konsumpcji

zasobów stanowiska

Czas konsumpcji

zasobów stanowiska

Czas konsumpcji

zasobów stanowiska

Czas konsumpcji

zasobów stanowiska

Czas konsumpcji

zasobów stanowiska

parametry

procesu

parametry

procesu

parametry

procesu

parametry

procesu

parametry

procesu

© Łukasz Kononowicz & Marek Masztalerz

KALKULACJA KOSZTÓW DZIAŁAŃ

uczestniczy

/ realizuje

Dział zbytu

/ sprzedaŜy

uzgodnienie

zamówienia

i komunikacja

Czas i liczba

zaangaŜowanych osób

Klucz

wyceny

uczestniczy

/ realizuje

uczestniczy

/ realizuje

uczestniczy

/ realizuje

uczestniczy

/ realizuje

Dział zbytu

/ sprzedaŜy

Dział zbytu

/ sprzedaŜy

Dział zbytu

/ sprzedaŜy

przyjęcie

zamówienia

kontrola

wiarygodności

finansowej

przygotowanie

zamówienia

/dostawy

dostawa

Czas i liczba

zaangaŜowanych osób

Czas i liczba

zaangaŜowanych osób

Czas i liczba

zaangaŜowanych osób

Dział zbytu

/ sprzedaŜy

Klucz

wyceny

Klucz

wyceny

Klucz

wyceny

Czas i liczba

zaangaŜowanych osób

Klucz

wyceny

Czas i rodzaj

zaangaŜowanych

środków trwałych

Czas i rodzaj

zaangaŜowanych

środków trwałych

Czas i rodzaj

zaangaŜowanych

środków trwałych

Czas i rodzaj

zaangaŜowanych

środków trwałych

Czas i rodzaj

zaangaŜowanych

środków trwałych

Koszt materiałów i usług

Koszt materiałów i usług

Koszt materiałów i usług

Koszt materiałów i usług

Koszt materiałów i usług

parametry

procesu

parametry

procesu

parametry

procesu

parametry

procesu

parametry

procesu

© Łukasz Kononowicz & Marek Masztalerz

9

KALKULACJA KOSZTÓW DZIAŁAŃ

Dział zbytu

/sprzedaŜy

Dział zbytu

/sprzedaŜy

Dział zbytu

/sprzedaŜy

Zasoby ludzkie

• Koszty wynagrodzeń

• Koszty narzutów

na wynagrodzenia

• Koszty szkoleń

• Inne koszty pracy

Środki trwałe

• Koszty amortyzacji

• Koszty serwisu

• Koszty IT

• Koszty energii

• Koszty utrzymania

powierzchni

Materiały i usługi

•Koszty opakowań

• Koszty usług

transportowych

• Koszty ubezpieczeń

w trakcie transportu

• Koszty wyładunku

Koszt 1 roboczogodziny

Koszt 1 roboczogodziny

Koszt przypadający

na 1 dostawę

Łączny koszt

1 dostawy

popyt na wielkość

zuŜycia/koszty zasobów

Koszt jednostkowy

dostarczonego

produktu

popyt na czas

zasobów

popyt na czas

zasobów

dostawa

produktów

do klienta

dostawa

© Łukasz Kononowicz & Marek Masztalerz

KALKULACJA KOSZTÓW DZIAŁAŃ

uczestniczy

/ realizuje

uczestniczy

/ realizuje

uczestniczy

/ realizuje

uczestniczy

/ realizuje

uczestniczy

/ realizuje

Dział zakupów

Główny Technolog

Wydziały

produkcyjne

Magazyn

wyrobów

Dział zbytu

/ sprzedaŜy

zakupy

i magazynowanie

materiałów

planowanie

i przygotowanie

produkcja

magazynowanie

wyrobów

gotowych

produkcji

dystrybucja

wyrobów

gotowych

Łączny koszt

1 zamówienia

Koszt jednostkowy

dostarczonego

produktu

Łączny koszt

1 zamówienia

Koszt jednostkowy

dostarczonego

produktu

Łączny koszt

1 kontroli

Koszt jednostkowy

dostarczonego

produktu

Łączny koszt

1 zamówienia

Koszt jednostkowy

dostarczonego

produktu

Łączny koszt

1 dostawy

Koszt jednostkowy

dostarczonego

produktu

uzgodnienie

zamówienia

i komunikacja

przyjęcie

zamówienia

kontrola

wiarygodności

finansowej

przygotowanie

zamówienia

/dostawy

dostawa

© Łukasz Kononowicz & Marek Masztalerz

10

DWUMODUŁOWY MODEL ABC

© Tomasz Zieliński & Marek Masztalerz

WDRAśANIE ABC

1

Zdefiniowanie zasobów i dostosowanie planu kont do zasobowego

rachunku kosztów. Określenie nośników kosztów zasobów.

Model ABC obejmuje najwaŜniejsze zasoby, które generują 80% kosztów.

kosztów.

2

Utworzenie słownika działań, mapowanie procesów.

Określenie nośników kosztów działań.

Model ABC obejmuje najwaŜniejsze działania, które generują 80% kosztów.

kosztów.

Liczba działań zazwyczaj waha się w przedziale 3030-200.

3

WdroŜenie i parametryzacja odpowiednich narzędzi informatycznych.

Koszt wdroŜenia ABC nie powinien przekraczać 0,1% sprzedaŜy w firmach

firmach

zatrudniających ponad 500 osób oraz 0,3% w firmach zatrudniających

zatrudniających poniŜej 50 osób.

„Lepiej mniej więcej mieć rację,

niŜ bardzo dokładnie się pomylić.”

© Marek Masztalerz

11

RACHUNEK KOSZTÓW DZIAŁAŃ

– KRZYWA WIELORYBA

potencjalny zysk

skumulowany

zysk

zysk

produkty lub klienci uszeregowani wg malejącej zyskowności

© Marek Masztalerz

PROFILE KLIENTÓW WG KOSZTÓW OBSŁUGI

KLIENCI NIERENTOWNI

Zamawiają produkty niestandardowe,

dostosowane do swoich potrzeb

KLIENCI RENTOWNI

Zamawiają produkty standardowe

Zamawiają w małych ilościach

Zamawiają w duŜych ilościach

Wymagają duŜej częstotliwości dostaw

Nie wymagają duŜej częstotliwości dostaw

Wymagają krótkich terminów dostaw

Nie wymagają krótkich terminów dostaw

Nieprzewidywalne terminy zamówień

Przewidywalne (planowane) terminy zamówień

Specjalne warunki dostaw (miejsce dostawy,

opakowanie, środki transportu)

Standardowe warunki dostaw

Zmiany w warunkach realizacji zamówień

Brak zmian w warunkach realizacji zamówień

Ręczne (papierowe) przetwarzanie zamówień

Elektroniczne przetwarzania zamówień

DuŜe wsparcie przedsprzedaŜowe

(marketingowe, techniczne, sprzedaŜowe)

Małe wsparcie przedsprzedaŜowe (lub jego brak)

DuŜe wsparcie posprzedaŜowe (instalacja,

szkolenia, gwarancje, serwis)

Brak wsparcia posprzedaŜowego

Wymagają utrzymywania wysokich zapasów

Szybka rotacja zapasów

Przekraczają terminy płatności

Płacą w terminie

© Marek Masztalerz

12

KRZYWA WIELORYBA – przykład

© Marek Masztalerz

KRZYWA WIELORYBA – przykład

© Marek Masztalerz

13

ABC Case Study (1)

Firma dystrybucyjna sprzedaje

jeden produkt do 5 klientów.

Koszty logistyki są ujmowane

w czterech MPK.

Koszty pośrednie są tradycyjnie

rozliczane na klientów według

wielkości sprzedaŜy (liczby

jednostek logistycznych).

© Marek Masztalerz

ABC Case Study (2)

Przeprowadzamy kalkulację

kosztów według tradycyjnego

klucza i obliczamy zysk na

klientach (tab. 3).

© Marek Masztalerz

14

ABC Case Study (3)

© Marek Masztalerz

ABC Case Study(4)

© Marek Masztalerz

15

ABC Case Study(5)

© Marek Masztalerz

ABC Case Study (6)

© Marek Masztalerz

16

ABC Case Study (7)

© Marek Masztalerz

ABC Case Study (8)

© Marek Masztalerz

17

ABC Case Study (9)

© Marek Masztalerz

ABC Case Study (10)

© Marek Masztalerz

18

As easy as ABC?

wysokie koszty opracowania początkowego modelu ABC

oraz koszty aktualizowania modelu

subiektywna i kosztowna w oszacowaniu alokacja czasu zasobów

zaangaŜowanych w procesy (ankiety i wywiady z pracownikami)

przeciąŜenie systemów informatycznych (miliardy danych), brak

moŜliwości pełnej weryfikacji otrzymanych wyników ze względu

na zbyt duŜą liczbę danych wejściowych oraz liczbę powiązań

pomiędzy elementami modelu (zasobami, działaniami, obiektami)

trudności w utrzymaniu i aktualizowaniu modelu ABC w przypadku

zmian przebiegu procesów lub zaangaŜowanych zasobów, pojawienia

się nowych działań, zwiększenia zmienności i kompleksowości

indywidualnych zamówień klientów

© Marek Masztalerz

TIME-DRIVEN ABC – koncepcja

1

Ustalanie kosztu jednostki zaangaŜowanych zasobów:

• ustalenie kosztów zasobów zaangaŜowanych w procesy (X),

• ustalenie rzeczywistego wykorzystania posiadanego potencjału (Y),

• ustalenie kosztu jednostki wykorzystywanego potencjału (X/Y)

Najczęściej polega to na obliczeniu kosztu zasobów na 1 minutę pracy.

pracy.

2

Ustalanie wielkości konsumpcji zasobów (czasu wykorzystania

potencjału) przez działania niezbędne do wytworzenia produktów,

realizacji usług czy obsługi klienta:

• ustalenie normatywnego (standardowego) czasu wymaganego dla

realizacji kaŜdego działania zamiast kaŜdorazowego zbierania

informacji od pracowników na temat poświęconego przez nich

procentu czasu pracy na realizację kaŜdego działania.

Normy czasowe dla działań ustala się na podstawie bezpośredniego pomiaru.

© Marek Masztalerz

19

TIME-DRIVEN ABC – koncepcja

3

Uwzględnienie zróŜnicowania procesów i działań w modelu ABC:

• ustalenie czasu trwania wymaganego dla działań wpływających na

zróŜnicowanie przebiegu procesów wytwarzania specjalnych produktów,

obsługi specjalnych zamówień, przygotowania do wysyłki produktów

w nietypowych opakowaniach lub nietypowym kanałem dystrybucji itd.,

• wbudowanie w model równań czasowych przebiegu nietypowych

procesów i działań.

10

czas

przetwarzania

zamówienia

=

+ 5 {jeśli klient jest nowy}

+ 2 x liczba pozycji na zamówieniu

+ 4 x liczba cen

+ 2 {jeśli potrzebny jest formularz celny}

+ 5 {jeśli zamówienie jest pilne}

+ 2 {jeśli materiały są niebezpieczne}

+ etc...

© Marek Masztalerz

TIME-DRIVEN ABC – korzyści

łatwość i szybkość wdroŜenia,

łatwość integracji z systemami ERP wdroŜonymi w przedsiębiorstwie

(pozyskiwanie danych do modelu kosztów),

niskie koszty i łatwość aktualizacji modelu,

łatwość skalowania w zaleŜności od potrzeb i rozmiarów

przedsiębiorstwa,

łatwość wprowadzenia do modelu specyficznych cech niektórych

zamówień, procesów, klientów i dostawców,

większa przejrzystość informacji na temat efektywności procesów i

poziomu wykorzystania potencjału,

moŜliwość przewidywania przyszłego zapotrzebowania na zasoby

wynikającego z przewidywanych zamówień klientów.

© Marek Masztalerz

20

Case study AFROVITA (1) – wstęp

Firma AFROVITA zajmuje się dystrybucją afrykańskich

tabletek zdrowia Goupi-Koupi. Koszt nabycia 1 sztuki

opakowania tabletek wynosi 13 zł a cena sprzedaŜy 25 zł.

W ciągu miesiąca firma sprzedała 10 000 opakowań

tabletek ponad stu klientom, przy czym:

• apteka „Pod Łosiem” kupiła 180 opakowań,

• apteka „Biała Armia” kupiła 220 opakowań.

Koszty sprzedaŜy, ponoszone w Dziale Obsługi Klienta

(DOK), wyniosły 24 000 zł. Tradycyjnie koszty te były

rozliczane na klientów proporcjonalnie do przychodów

ze sprzedaŜy.

© Marek Masztalerz

Case study AFROVITA (2) – kalkulacja tradycyjna

Ustalenie narzutu kosztów sprzedaŜy:

narzut kosztów = koszty / przychody ze sprzedaŜy

= 24 000 / 250 000 = 9,6 %

Rozliczenie kosztów sprzedaŜy na klientów:

Wyszczególnienie

Przychody ze sprzedaŜy

Narzut kosztów

KOSZTY KLIENTA

Apteka

„Pod Łosiem”

Apteka

„Biała Armia”

4 500 zł

9,6 %

432 zł

5 500 zł

9,6 %

528 zł

© Marek Masztalerz

21

Case study AFROVITA (3) – kalkulacja tradycyjna

Przyjęty klucz nie róŜnicuje klientów pod względem

rentowności, gdyŜ wszyscy klienci są obciąŜeni takim

samym narzutem kosztów.

Wyszczególnienie

Apteka

„Pod Łosiem”

Apteka

„Biała Armia”

4 500 zł

2 340 zł

2 160 zł

432 zł

1 728 zł

5 500 zł

2 860 zł

2 640 zł

528 zł

2 112 zł

38,4 %

38,4 %

Przychody ze sprzedaŜy

Wartość sprzedanych towarów

MarŜa brutto

Koszty klienta

Wynik finansowy

Rentowność sprzedaŜy

© Marek Masztalerz

Case study AFROVITA (4) – załoŜenia ABC

Po wdroŜeniu systemu ABC koszty sprzedaŜy są alokowane

na działania wg jednego nośnika kosztów zasobów – czasu

pracy poświęcanego na poszczególne działania (wg ankiet

wśród pracowników), a następnie są rozliczane na klientów

wg nośników kosztów działań.

Działanie

Nośnik

kosztów

zasobów

(% czasu)

Liczba działań

Nośnik

kosztów

działań

Ogółem

(wg nośników kosztów działań)

Apteka

Apteka

„Pod Łosiem” „Biała Armia”

Wizytowanie

klientów

50 %

Liczba

wizyt

250

4

9

Przetwarzanie

zamówień

20 %

Liczba

zamówień

400

8

7

Obsługa

reklamacji

30 %

Liczba

reklamacji

80

1

6

© Marek Masztalerz

22

Case study AFROVITA (5) – kalkulacja ABC

Ustalenie kosztów jednostkowych działań:

Działanie

% czasu

Koszty działań Liczba działań Koszt działania

Wizytowanie klientów

50 %

12 000 zł

250

48,00

Przetwarzanie zamówień

20 %

4 800 zł

400

12,00

Obsługa reklamacji

30 %

7 200 zł

80

90,00

100 %

24 000 zł

x

x

RAZEM

Rozliczenie kosztów działań na klientów:

Apteka „Pod Łosiem”

Apteka „Biała Armia”

# działań

koszty

# działań

koszty

Wizytowanie klientów

4

192 zł

9

432 zł

Przetwarzanie zamówień

8

96 zł

7

84 zł

Obsługa reklamacji

1

90 zł

6

540 zł

x

378 zł

x

1 056 zł

Działanie

KOSZTY KLIENTA

© Marek Masztalerz

Case study AFROVITA (6) – kalkulacja ABC

Rentowność klientów w ABC jest zróŜnicowana, co wynika

z róŜnic w konsumpcji działań i zasobów przez klientów.

Wyszczególnienie

Przychody ze sprzedaŜy

Wartość sprzedanych towarów

MarŜa brutto

Koszty klienta

Wynik finansowy

Rentowność sprzedaŜy

Apteka

„Pod Łosiem”

Apteka

„Biała Armia”

4 500 zł

2 340 zł

2 160 zł

378 zł

1 782 zł

5 500 zł

2 860 zł

2 640 zł

1 056 zł

1 584 zł

39,6 %

28,8 %

© Marek Masztalerz

23

Case study AFROVITA (7) – załoŜenia TDABC

Firma rozwaŜa równieŜ moŜliwość wdroŜenia Time-Driven

ABC. Metodą prób pomiarowych oszacowano przeciętny

czas trwania poszczególnych działań.

Działanie

Standardowy czas trwania

1 działania

Wizytowanie klientów

Przetwarzanie zamówień

Obsługa reklamacji

140 minut

55 minut

75 minut

Dział Obsługi Klienta zatrudnia 8 osób, z których kaŜda

pracuje na pełen etat, tj. 8 godzin dziennie. Ustalono, Ŝe na

wykonywanie działań objętych modelem ABC pracownicy

mogą poświęcić w praktyce 85% czasu pracy. W miesiącu

wypada przeciętnie 21 dni roboczych.

© Marek Masztalerz

Case study AFROVITA (8) – kalkulacja TDABC

Ustalenie wielkości zaangaŜowanych zasobów:

8 pracownikó

pracowników

x 21 dni roboczych w miesią

miesiącu

x 85% efektywnego czasu pracy

x 8 godzin dziennie

x 60 minut w godzinie

=

68 544 minuty dostę

dostępnego czasu pracy.

Ustalenie kosztu jednostki zaangaŜowanych zasobów:

24 000 zł

zł / 68 544 minuty = 0,35014 zł

zł/min.

© Marek Masztalerz

24

Case study AFROVITA (9) – kalkulacja TDABC

Ustalenie stopnia wykorzystania zasobów:

Standardowy czas

1 działania

Liczba

działań

Standardowy czas

trwania działań

Wizytowanie klientów

140 min./dział.

250

35 000 minut

Przetwarzanie zamówień

55 min./dział.

400

22 000 minut

Obsługa reklamacji

75 min./dział.

80

6 000 minut

x

x

63 000 minut

Działanie

RAZEM

Stopień wykorzystania zasobów jest równy:

63 000 / 68 544 = 91,9 %,

co oznacza, Ŝe 8,1 % zasobó

zasobów jest (?) niewykorzystane !

Jakie wnioski moŜna wyciągnąć oraz jakie decyzje moŜna podjąć

na podstawie informacji o stopniu niewykorzystanych zasobów w TDABC?

TDABC?

© Marek Masztalerz

Case study AFROVITA (10) – kalkulacja TDABC

Ustalenie kosztów działań:

Czas

działania

Stawka

kosztów

Koszt

działania

Liczba

działań

Koszty

działań

Wizytowanie klientów

140

0,35

49,02

250

12 255 zł

Przetwarzanie zamówień

55

0,35

19,26

400

7 703 zł

Obsługa reklamacji

75

0,35

26,26

80

2 101 zł

x

x

x

x

22 059 zł

Działanie

RAZEM

Koszty niewykorzystanych zasobów są równe:

24 000 – 22 059 = 1 941 zł

zł,

co stanowi 1 941 / 24 000 = 8,1 % kosztó

kosztów.

Tylko koszty uzasadnione w kwocie 22 059 zł zostaną rozliczone na

na klientów.

Kwota 1 941 zł obciąŜy koszty niewykorzystanego potencjału.

© Marek Masztalerz

25

Case study AFROVITA (11) – kalkulacja TDABC

Jednostkowe koszty działań:

Działanie

Koszt działania

Wizytowanie klientów

49,02

Przetwarzanie zamówień

19,26

Obsługa reklamacji

26,26

Koszty działań są

ustalone w oparciu

o standardy (normy)

a nie ankiety!

Rozliczenie kosztów działań na klientów:

Apteka „Pod Łosiem”

Apteka „Biała Armia”

# działań

koszty

# działań

koszty

Wizytowanie klientów

4

196,08 zł

9

441,18 zł

Przetwarzanie zamówień

8

154,08 zł

7

134,82 zł

Obsługa reklamacji

1

26,26 zł

6

157,56 zł

x

376,42 zł

x

733,56 zł

Działanie

KOSZTY KLIENTA

© Marek Masztalerz

Case study AFROVITA (12) – kalkulacja TDABC

Rentowność klientów w TDABC jest zróŜnicowana,

co wynika z róŜnic w konsumpcji działań i zasobów

przez klientów.

Wyszczególnienie

Przychody ze sprzedaŜy

Wartość sprzedanych towarów

MarŜa brutto

Koszty klienta

Wynik finansowy

Rentowność sprzedaŜy

Apteka

„Pod Łosiem”

Apteka

„Biała Armia”

4 500 zł

2 340 zł

2 160 zł

376 zł

1 784 zł

5 500 zł

2 860 zł

2 640 zł

734 zł

1 906 zł

39,6 %

34,7 %

© Marek Masztalerz

26

Case study AFROVITA (13) – porównanie wyników

1 200 z ł

1 000 z ł

Kalku la c ja tra dy c y jn a

Kalku la c ja AB C

800 z ł

Kalku la c ja TDAB C

600 z ł

400 z ł

200 z ł

-

zł

Apte ka "P o d Ło s ie m "

Apte ka "Bia ła Arm ia "

40%

35%

30%

25%

Apte ka

"Po d Ło s ie m"

Apte ka

"Biała Armia"

20%

15%

10%

5%

0%

Kalkulac ja tradyc yjna

Kalkulac ja AB C

Kalkulac ja TDABC

© Marek Masztalerz

Czujesz niedosyt? Przeczytaj to!

R.S. Kaplan,

Kaplan, R. Cooper

ZARZĄ

ZARZĄDZANIE KOSZTAMI I EFEKTYWNOŚ

EFEKTYWNOŚCIĄ

CIĄ

KsiąŜ

ka twó

KsiąŜka

twórcó

rców koncepcji ABC. Lektura obowią

obowiązkowa dla osó

osób zainteresowanych

tematem rachunku kosztó

kosztów dział

działań. Liczne odniesienia do praktyki. Pró

Prócz kwestii

kalkulacji poruszane są

są równieŜ

wnieŜ sprawy zarzą

zarządzania kosztami dział

działań (ABM).

R.S. Kaplan,

Kaplan, S.R. Anderson

RACHUNEK KOSZTÓ

KOSZTÓW DZIAŁ

DZIAŁAŃ STEROWANY CZASEM

KsiąŜ

ka twó

KsiąŜka

twórcó

rców koncepcji TD ABC. MoŜ

MoŜna czytać

czytać bez uprzedniej znajomoś

znajomości

klasycznego modelu ABC. Druga poł

ki to dogłę

bne studia konkretnych

połowa ksiąŜ

ksiąŜki

dogłębne

przypadkó

przypadków wdroŜ

wdroŜenia TD ABC w amerykań

amerykańskich przedsię

przedsiębiorstwach.

T.M. Zieliń

Zieliński

ODKRYWANIE PRAWDY O ZYSKACH

Autor ksiąŜ

ki jest zał

ksiąŜki

załoŜycielem poznań

poznańskiej firmy ABC Akademia, zajmują

zajmującej się

się

projektowaniem i wdraŜ

ka napisana z perspektywy praktyka.

wdraŜaniem ABC. KsiąŜ

KsiąŜka

Czyta się

się jak powieść

powieść.. Wada: brak zł

złoŜonych przykł

przykładó

adów liczbowych.

© Marek Masztalerz

27