Prawo finansowe i

polityka finansowa

PRAWO FINANSOWE

PRAWO FINANSOWE – jest to ogół norm

prawnych regulujących działalność

finansową w danym państwie.

Prawo finansowe normuje gospodarkę

finansową państwa i reguluje następujące

kwestie:

przygotowanie i uchwalanie budżetu

państwa (prawo budżetowe)

finansowanie działalności państwa w jej

różnych formach (gospodarka finansowa)

zagadnienia podatkowe dotyczące osób

fizycznych i prawnych (prawo podatkowe)

Dla potrzeb prawa i na użytek

przeciętnego odbiorcy przyjmuje się

systematykę prawa finansowego na:

a) prawo budżetowe - dotyczące

uchwalenia budżetu państwa na dany

okres czasu (przeważnie rok) czyli tzw.

ustawy budżetowej, cechującej się

regulacją środków wpływających do

budżetu jak i dokonywaniem wydatków na

cele określone niniejszą ustawą.

b) prawo podatkowe - które dotyczy prawa

publicznego, a związane jest z stosunkiem

podatkowym pomiędzy podatnikiem a państwem,

a nie stanowi następstwa woli podmiotu

zobowiązaniowego.

c) prawo celne - które reguluje zasady i tryb

przywozu towarów na polski obszar celny oraz

wywozu towarów z polskiego obszaru celnego,

oraz związane z tym prawa i obowiązki osób wraz

z uprawnieniami i obowiązkami organów celnych.

d) prawo finansowe ubezpieczeń

państwowych - czyli zależności

finansowe na poziomie instytucji

państwowych,

e) prawo finansowe samorządu

terytorialnego - czyli zależności

finansowe samorządów terytorialnych,

f) prawo walutowe - dotyczące

organizacji porządku pieniężnego, który

określa jednostkę pieniężna stosunek do

złota lub walut innych państw,

g) prawo dewizowe - dotyczące regulacji norm

prawnych związanych z pieniądzem poza

granicami państwa, oraz zagranicznymi środkami

płatniczymi,

h) prawo bankowe - określające zasady

prowadzenia działalności bankowej, tworzenia i

organizacji banków, oddziałów i przedstawicielstw

banków zagranicznych oraz zasady sprawowania

nadzoru bankowego, postępowania naprawczego,

likwidacji i upadłości banków,

i) prawo finansowe podmiotów

gospodarczych - dotyczące finansowych spraw

pomiędzy firmami, spółkami czy wzajemnymi

relacjami pomiędzy nimi a skarbem państwa.

Podmiot prawa finansowego

Podmiotem prawa finansowego są

osoby lub jednostki organizacyjne

państwowe bądź prywatne objęte

obowiązkiem prawno - finansowym.

Stosunki prawno - finansowe

charakteryzują się majątkowym

charakterem praw i obowiązków

finansowych, oraz nierównorzędnością

interesów tych podmiotów. Przedmiotem

stosunków finansowo-prawnych są

uprawnienia i obowiązki finansowoprawne.

Prawo finansowe normuje

gospodarkę finansową państwa i

reguluje następujące kwestie:

przygotowanie i uchwalanie budżetu

państwa (prawo budżetowe)

finansowanie działalności państwa w

jej różnych formach (gospodarka

finansowa)

zagadnienia podatkowe dotyczące

osób fizycznych i prawnych (prawo

podatkowe

Działy prawa finansowego

prawo budżetowe,

prawo JST, prawo dewizowe,

prawo celne, prawo podatkowe:

Ogólne iszczególne;

publiczne prawo bankowe,

międzynarodowe prawo finansowe,

prawo rynku finansowego:

rynek kapitałowy: rynek bankowy i

ubezpieczeniowy.

Prawo podatkowe i prawo celne

to kategorie prawa daninowego.

Dawniej prawo finansowe było częścią

prawa administracyjnego, obecnie

uważane jest za samodzielną gałąź prawa.

Określane jest także jako "dyscyplina

pogranicza". Nie jest skodyfikowana w

kompleksowej regulacji normatywnej.

Regulacje znajdują się w licznych

ustawach związanych z poszczególnymi

działami prawa finansowego. Ponadto

niektóre przepisy umieszczone są w

źródłach prawa dotyczących innych gałęzi

(np. Konstytucja RP - art. 216-227).

Prawo finansowe a prawo

prywatne

Istnieją trzy podstawowe różnice między

prawem finansowym a prawem

prywatnym:

cel: dobro publiczne / dobro jednostki

sposób regulacji: władczość (przymus

państwowy) / równorzędność stron

umowy

pozycja prawna podmiotów:

represyjność przepisów i sankcje / sankcje

tylko z umowy cywilnoprawnej

Finanse publiczne obejmują

następujące procesy : a)

pobieranie i gromadzenie dochodów;

b) wydatkowania środków

publicznych; c) finansowanie

deficytu; d) zaciągania zobowiązań;

e) zarządzania środkami

publicznymi; f) zarządzania długiem

publicznym.

Jawność finansów publicznych

Jawność finansów publicznych jest

realizowana w szczególności przez :

a) jawność sejmowej debaty budżetowej i

debat budżetowych jednostek samorządu

terytorialnego.

b) Jawność sejmowej debaty nad

sprawozdaniem z wykonania budżetu

państwa i debat nad wykonaniem

sprawozdań budżetowych jednostek

samorządu terytorialnego.

Jawność finansów publicznych

c) Podawanie do publicznej wiadomości : kwot dotacji udzielonych z budżetu

państwa i budżetów jednostek samorządu

terytorialnego; - zbiorczych danych

dotyczących finansów publicznych przez

Ministra Finansów;

d) udostępnienie corocznych sprawozdań

dotyczących finansów i działalności

jednostek należących do sektora finansów

publicznych.

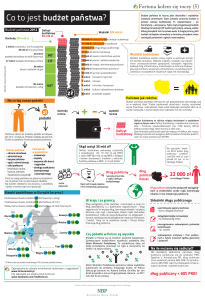

BUDŻET PAŃSTWA

BUDŻET PAŃSTWA – jest rocznym planem

dochodów i wydatków oraz przychodów i

rozchodów :

a) organów władzy państwowej, kontroli i

ochrony prawa;

b) sądów i trybunałów;

c) administracji rządowej; Budżet państwa jest

uchwalony w formie ustawy budżetowej na okres

roku kalendarzowego, zwanego dalej „rokiem

budżetowym”. Do budżetu państwa włączone są

środki pochodzące ze źródeł zagranicznych nie

podlegające zwrotowi i wydatki z nich

finansowane.

Ustawa budżetowa

Ustawa budżetowa, jeden z najważniejszych

aktów prawnych obowiązujących w państwie,

określający jego roczny plan finansowy

obejmujący dochody i wydatki zwane budżetem

państwa. Projekt ustawy budżetowej opracowany

przez ministra finansów (minister), uchwalany

jest przez Radę Ministrów i przedstawiany

sejmowi i senatowi do 31 X każdego roku. Jeżeli

rząd nie jest w stanie przedstawić go w tym

terminie, to zobowiązany jest do przedłożenia

projektu ustawy o prowizorium budżetowym,

która określa dochody i wydatki państwa na

określoną część roku i traci moc z chwilą

uchwalenia ustawy budżetowej.

Ustawa budżetowa

Ogólne zasady i tryb gromadzenia

środków pieniężnych objętych

budżetem państwa oraz

przeznaczania tych środków na

finansowanie zadań wynikających z

funkcji państwa oraz formy

organizacyjnoprawne jednostek,

które realizują zadania objęte

budżetem jest zawarta w ustawie

prawo budżetowe.

Ustawa budżetowa ustala :

a) dochody budżetu państwa według ważniejszych źródeł

części i działów klasyfikacji budżetowej.

b) Wydatki budżetu państwa.

c) Deficyt budżetu państwa oraz źródła jego pokrycia.

d) Limity zatrudnienia w administracji rządowej.

e) Przychody i rozchody budżetu państwa.

f) Zestawienie przychodów i wydatków zakładów

budżetowych, gospodarstw pomocniczych jednostek

budżetowych i środków specjalnych.

g) Plany przychodów i wydatków państwowych funduszy

celowych;

h) Zestawienie dotacji dla państwowych agencji i fundacji z

udziałem Skarbu Państwa.

DOCHODY BUDŻETU PAŃSTWA

DOCHODY BP– wszelkie wpłaty dokonywane na rzecz

budżetu pochodzące od przedsiębiorstw państwowych,

sektora prywatnego, ludności czy z zagranicy:

a) podatki i opłaty, które na mocy odrębnych ustaw nie

stanowią dochodów jednostek samorządu terytorialnego ,

funduszów celowych oraz innych podmiotów sektora

finansów publicznych;

b) cła;

c) wpłaty z zysku przedsiębiorstw państwowych oraz

jednoosobowych spółek Skarbu Państwa;

d) dywidendy;

e) wpłaty z zysku Narodowego banku polskiego (NBP);

f) wpłaty nadwyżek środków obrotowych państwowych

zakładów budżetowych oraz części zysku gospodarstw

pomocniczych państwowych jednostek budżetowych;

DOCHODY BUDŻETU PAŃSTWA

g) dochody pobierane przez państwowe jednostki budżetowe o ile przepisy

szczególne nie stanowią inaczej;

h) dochody z najmu i dzierżawy oraz innych umów o podobnym

charakterze składników majątkowych Skarbu państwa, o ile przepisy

szczególne nie stanowią inaczej;

i) opłaty od poręczeń i gwarancji udzielonych przez Skarb Państwa;

j) odsetki od środków na rachunkach bankowych państwowych jednostek

budżetowych, o ile przepisy szczególne nie stanowią inaczej;

k) odsetki od lokat terminowych ustanowionych ze środków

zgromadzonych na centralnym rachunku bieżącym budżetu państwa;

l) odsetki od udzielonych z budżetu państwa pożyczek krajowych i

zagranicznych;

ł) grzywny , mandaty i inne kary pieniężne, o ile na mocy odrębnych

przepisów nie stanowią dochodów innych jednostek sektora finansów

publicznych;

m) spadki , zapisy i darowizny w postaci pieniężnej na rzecz Skarbu

Państwa;

n) inne dochody publiczne :obligacje, bony skarbowe, pożyczki.

WYDATKI BUDŻETU PAŃSTWA

WYDATKI BUDŻETU PAŃSTWA PRZEZNACZONE SĄ NA :

a) realizację zadań wykonywanych przez organy władzy

państwowej, kontroli i ochrony prawa oraz administrację

rządową, sądy i trybunały;

b) subwencje ogólne dla jednostek samorządu

terytorialnego;

c) dotacje celowe i zadania z zakresu administracji

rządowej oraz inne zadania zlecone jednostkom samorządu

terytorialnego ustawami;

d) dofinansowania zadań własnych jednostek samorządu

terytorialnego;

e) dotacje na zadania określone ustawami;

f) współfinansowanie programów realizowanych ze środków

pochodzących ze źródeł zagranicznych, nie podlegających

zwrotowi;

DEFICYT, PAŃSTWOWY DŁUG

PUBLICZNY

DEFICYT BUDŻETOWY - różnice między

dochodami a wydatkami budżetu państwa

stanowią odpowiednio nadwyżkę budżetu

państwa lub deficyt budżetu państwa.

PAŃSTWOWY DŁUG PUBLICZNY –

rozumie się nominalne zadłużenie

podmiotów sektora finansów publicznych

ustalone po wyeliminowaniu przepływów

finansowych pomiędzy podmiotami

należącymi do tego sektora.

DŁUG PUBLICZNY

Państwowy

dług

publiczny

zarządzanie

długiem;

procedury

ostrożnościowe i sanacyjne

Dług publiczny najczęściej określa się

ogólniej jako finansowe zobowiązanie

władz publicznych (państwowych i

samorządowych)

jednostek

tytułu

zaciąganych pożyczek. Dług publiczny

jest najczęściej skutkiem:

- zaciągania bezpośrednich pożyczek

oraz kredytów

-

DŁUG PUBLICZNY

emisji papierów wartościowych, które

również

są

specyficzną

formą

zaciągania pożyczek pieniężnych

nieregulowanie

przez

jednostki

sektora publicznego wymagalnych

zobowiązań

Najważniejszą

przyczyną

powstawania długu publicznego jest

jednak

zaciąganie

pożyczek

na

pokrycie deficytu budżetowego.

Przez DŁUG SKARBU PAŃSTWA – rozumie

się nominalne zadłużenie Skarbu Państwa.

Minister Finansów określa, w drodze

rozporządzenia, szczegółowe zasady

klasyfikacji tytułów dłużnych zaliczanych

do państwowego długu publicznego, w

tym do długu Skarbu Państwa,

uwzględniające w szczególności

podstawowe kategorie przedmiotowe i

podmiotowe zadłużenia oraz okresy

zapadalności.

Deficyt budżetu państwa

Deficyt budżetu państwa może być

pokryty przychodami pochodzącymi z :

a) sprzedaży skarbowych papierów

wartościowych na rynku krajowym i

zagranicznym;

b) kredytów zaciąganych w bankach

krajowych i zagranicznych;

c) pożyczek;

d) prywatyzacji majątku Skarbu Państwa;

e) nadwyżek budżetu państwa z lat

ubiegłych;

Finanse i prawo finansowe

JST

Administracja samorządowa w Polsce. Zakres

finansów lokalnych. Źródła prawa finansowego

samorządu terytorialnego. Majątek gmin,

powiatów i województw samorządowych.

Struktura dochodów jst: podatki i opłaty, udziały

w podatkach państwowych, subwencje dotacje,

samoopodatkowanie. Zaciąganie kredytów,

pożyczek i emisja obligacji przez jst. Zasady i

tryb planowania, uchwalania oraz wykonania

budżetu jst.. Kontrola i sprawozdawczość

budżetowa jst.

Polityka finansowa

Polityka finansowa - świadoma

działalność organów i instytucji państwa,

polegająca na określaniu celu swojej

działalności oraz optymalnych rozwiązań

(środków) dla osiągnięcia tych celów. Do

działań tych należy kolejno:

przygotowywanie i planowanie

prowadzenia operacji pieniężnych każdego

typu, następnie realizacja tychże operacji

oraz końcowa ewidencja i analiza

przebiegu podobnych operacji w

przyszłości.

Polityka finansowa

Wśród celów polityki finansowej można

wyróżnić: strategiczne (nadrzędne) lub

odcinkowe (drugorzędne), krótko- lub

długookresowe, a także dotyczące

gromadzenia (pasywów) lub

wydatkowania (aktywów). Muszą one

jednocześnie spełniać następujące kryteria:

realności, niesprzeczności, jasności,

akceptowalności. Samą politykę finansową

państwa można podzielić na politykę fiskalnobudżetową (rozwijaną przez rząd) oraz politykę

monetarną (za którą odpowiedzialny jest bank

centralny), w skład której wchodzi polityka pieniężna i

polityka kursu walutowego:

Uniwersalne cele polityki

finansowej

wzrost gospodarczy (przyrost PKB w

ujęciu realnym)

tworzenie nowych miejsc pracy

stabilizacja gospodarki (ograniczenie

wahań cyklu koniunkturalnego)

konkurencyjność gospodarki

zachowanie realnej wartości pieniądza

bezpieczeństwo wewnętrzne systemu

bezpieczeństwo zewnętrzne systemu

Polityka monetarna

Problemy z wysokim deficytem i długiem

występują w wielu krajach. Kraje UE tzw.

Traktatem z Maastricht uzgodniły, że

bezpieczny dla gospodarki jest stan

budżetu i długu publicznego, gdy deficyt w

danym roku <= 3% PKB danego kraju ,

dług publiczny <= 60% PKB danego kraju.

To

są

kryteria

dobroci

systemu

finansowego

mówiące,.

że

system

finansowy danego kraju spełnia te

kryteria, to oddziałują pozytywnie na

gospodarkę. Polska – w roku 2001 został przekroczony

deficyt budżetowy o ok. 4% PKB, dług publiczny- koniec

2006- 55% PKB.

Rodzaje polityki pieniężnej

Działania Banku Centralnego:

Obniża

stopę

rezerw

obowiązkowych,

Obniża stopę redyskontową;

Zwiększa

rozmiary

kredytów

refinansowych;

Obniża stopę redyskontową

weksli;

Zwiększa

skup

papierów

Rodzaje polityki pieniężnej

Restrykcyjna- nastawiona na hamowanie

aktywności gospodarczej.

Aktywna-instrumenty tej polityki są

często aktywnie dostosowane do zmian

danej gospodarki do celów, które ma

realizować.

Pasywnato

znaczy

taka,

której

charakter,

instrumenty

są

względnie

stabilne. Raz wprowadzone pozostają bez

zmian Aktywna i pasywna polityka może

mieć

charakter

ekspansywny

i

restrykcyjny.

Dziękuję za uwagę