POLITYKA FISKALNA W

GOSPODARCE NARODOWEJ

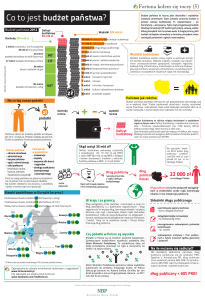

Pojęcie budżetu państwa:

plan finansowy zawierający dochody i

wydatki państwa związane z realizacją

przyjętej polityki społecznej, gospodarczej i

obronnej, sporządzany na okres jednego roku

oraz zatwierdzany przez władzę

ustawodawczą;

jedyna ustawa do podpisania której

Prezydent RP jest zobligowany;

Podstawowe funkcje budżetu

państwa:

funkcja fiskalna – gromadzenie dochodów

umożliwiających wydatki na realizację

określonych zadań;

funkcja redystrybucyjna;

funkcja stymulacyjna – oddziaływanie

dochodów i wydatków budżetowych na życie

gospodarcze i społeczne obywateli.

Polityka fiskalna:

zestaw celów polityki społeczno-gospodarczej

realizowanych za pomocą narzędzi gromadzenia i

wydatkowania środków budżetowych;

polega na takim kształtowaniu dochodów i

wydatków budżetu państwa, aby osiągnąć

podstawowe cele w sposób optymalny, czyli

maksymalizując tempo wzrostu gospodarczego

przy zachowaniu niezbędnej równowagi finansowej;

bardzo istotną kwestią, z punktu widzenia celów

polityki fiskalnej, jest właściwe prognozowanie

rozwoju sytuacji gospodarczej.

Zasady polityki budżetowej:

rocznego budżetowania;

zupełności – żadna z dziedzin finansowej

działalności państwa nie może być pominięta;

jedności;

jawności (tworzenia, uchwalania, wykonania,

kontroli);

równowagi budżetowej.

Dochody budżetu państwa:

najważniejszym źródłem dochodów

budżetowych państwa są podatki. W 2006

roku ich udział w dochodach budżetu ogółem

wyniósł w Polsce 88,5%;

do głównych źródeł niepodatkowych

dochodów budżetu zaliczamy przede

wszystkim dochody jednostek budżetowych i

dywidendy.

Dochody ogółem budżetu państwa

w 2006 roku:

Wydatki budżetu państwa (1):

wydatki tradycyjne (administracja, wymiar

sprawiedliwości, obrona narodowa);

wydatki gospodarki mieszanej

(przedsięwzięcia wspierające bezpośrednio

sektor prywatny);

wydatki państwa dobrobytu (niwelacja różnic

pomiędzy obywatelami wynikających z ich

różnej sytuacji dochodowo – majątkowej).

Wydatki budżetu państwa (2):

wydatki budżetowe charakteryzują się

znaczącym stopniem inercji – ograniczenie

ich absolutnych rozmiarów czy zahamowanie

tempa ich wzrostu oznacza w praktyce

„śmierć polityczną”;

udział wydatków sztywnych w ogóle

wydatków budżetowych (muszą być

poniesione aby państwo mogło w ogóle

funkcjonować).

Deficyt budżetowy:

w projekcie budżetu przedstawionym przez

rząd parlament nie może zwiększyć deficytu;

konstytucja zabrania finansowania deficytu

przez dodrukowywanie pieniądza;

w budżecie musi być podane źródło

finansowania deficytu;

Tab. 1.2. Wynik budżetu centralnego w Polsce w latach 1991-2006 (w % PKB)

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

-3,8

-6,0

-2,8

-2,7

-2,6

-2,5

-1,3

-2,4

-2,0

-2,3

-4,3

-5,0

-4,6

-4,7

-3,1

-2,4

Źródło: Obliczenia własne na podstawie sprawozdań z wykonania budżetu państwa za poszczególne lata.

Deficyt budżetowy a dług

publiczny

deficyt budżetowy jest nadwyżką wydatków

państwa nad jego dochodami;

dług publiczny stanowią wszelkie

zobowiązania państwa wobec banków,

obywateli i zagranicy, powstałe w wyniku

finansowania deficytu budżetowego drogą

pożyczek

Dług publiczny w Polsce w latach 1991-2006

Rok

Dług

publiczny

(w mld zł)

Koszty obsługi

długu (w mld zł)

Dług

publiczny

(w % PKB)

Koszty

obsługi długu

(w % PKB)

Dług publiczny per capita

(w PLN)

1991

65,8

1,2

81,4

1,4

1722

1992

97,9

3,5

85,2

3,0

2556

1993

134,0

5,8

86,0

3,7

3489

1994

146,2

9,2

69,5

4,4

3797

1995

160,7

14,1

56,2

4,9

4163

1996

204,3

17,7

53,0

4,6

5293

1997

227,6

17,4

48,5

3,7

5881

1998

137,4

10,3

24,8

1,9

3541

1999

264,2

9,6

42,9

1,6

6843

2000

280,5

18,0

40,9

2,6

7341

2001

302,1

21,7

40,2

2,9

7908

2002

353,8

24,0

45,1

3,1

9231

2003

408,6

24,1

50,2

3,0

10697

2004

432,3

22,7

48,9

2,6

11316

2005

443,5

25,0

47,3

2,7

11609

2006

505,0

27,8

47,7

2,7

13082

Źródło: Obliczenia własne na podstawie danych GUS oraz sprawozdań z wykonania budżetu państwa.

Wydatki publiczne (1)

budżet centralny (w Polsce określany jako budżet

państwa ) jest uznawany za rdzeń finansów

publicznych, ale prawie w każdym państwie poza

nim funkcjonują budżety samorządowe,

fundusze celowe i inne fundusze publiczne

(jednostek finansów publicznych niebędących

jednostkami budżetowymi);

przyczyną tworzenia funduszy wyodrębnionych z

budżetu są restrykcyjne, choć konieczne, zasady

funkcjonowania budżetu, które w przypadku

części funduszy okazują się nieracjonalne.

Wydatki publiczne (2)

Wydatki publiczne a poziom

rozwoju

Struktura wydatków

publicznych

Polityka fiskalna aktywna

polega na podejmowaniu takich decyzji

dotyczących zmian dochodów i wydatków

budżetowych, które pozwolą osiągnąć

zamierzone w danej sytuacji cele społeczno-

gospodarcze poprzez zmiany stawek i struktury

podatków oraz zmiany wydatków na roboty i

inwestycje publiczne;

każdorazowe wykorzystanie wymaga

dodatkowej odrębnej decyzji państwa.

Polityka fiskalna pasywna

(1)

opiera się na założeniu, że określone elementy

dochodów i wydatków budżetowych cechuje

tendencja do automatycznego reagowania na

zmiany sytuacji gospodarczej (tzw.

automatyczne stabilizatory);

automatyczne stabilizatory (regulatory)

pojawiają się w gospodarce gdy zapadnie

określona decyzja państwa, po uruchomieniu

działają samoczynnie (problem konstrukcji

systemu monitorowania);

Polityka fiskalna pasywna

(2)

po stronie dochodów dotyczy podatków

uzależnionych od poziomu aktywności

gospodarczej (podatki progresywne od

dochodu, podatki pośrednie od sprzedaży);

po stronie wydatków dotyczy transferów

uzależnionych od sytuacji materialnej

jednostek (zasiłki z tytułu bezrobocia, pomoc

społeczna, subsydia dla rolnictwa);

Polityka fiskalna pasywna

(3)

automatyczne stabilizatory powodują

tendencje do powstawania nadwyżki

budżetowej w okresach ożywienia

gospodarczego i deficytu w okresie recesji;

automatyczne stabilizatory nie są w stanie

oddziaływać na strukturę gospodarki i

dostarczać bodźców do zmiany sytuacji w

gospodarce.