Zarządzanie zapasami w przedsiębiorstwie

Zarządzanie materiałami

Zaopatrzenie

Proces zaopatrzenia

Sterowanie procesem zakupu

Współpraca z dostawcami

•

•

•

•

•

•

•

•

•

Kryteria doboru operatora usług logistycznych

Doświadczenie na rynku logistycznym (liczba lat istnienia

firmy)

Efektywność majątku trwałego (wartość

przychodu/wartość środków trwałych)

Koszt obsługi naszego przedsiębiorstwa

Czas realizacji dostawy na terenie kraju

Średni wiek posiadanego taboru

Efektywność pracy (przychód na zatrudnionego)

Udział w rynku

Kompleksowość oferty (certyfikaty, ubezpieczenia, własne

magazyny, łączność satelitarna)

Kwalifikacje pracowników (liczba dni szkolenia/ liczę

pracowników)

Logistyka nr 4, 2001

Kryteria wyboru dostawcy - przykład

• Cena

– Poziom ceny w stosunku do konkurencji

– Warunki płatności

– Elastyczność

• Jakość

– Poziom jakości

– Trwałość

– Niezawodność

• Terminy dostaw

– Długość terminów

– Dotrzymywanie ustalonych terminów

• Dodatkowe usługi

– Własny transport

– Utrzymywanie zapasów

Kryteria wyboru dostawcy – przykład

dostawca A

poziom ceny w stosunku do

konkurencji

5

utrzymywanie zapasów

4

warunki płatności

3

własny transport

2

elastyczność

1

0

dotrzymywanie ustalonych terminów

poziom jakości

długość terminów

trwałość

niezawodność

dostawca A

poziom ceny w stosunku do

konkurencji

4

utrzym yw anie zapasów

3

w arunki płatności

2

w łasny transport

1

elastyczność

0

dotrzym yw anie ustalonych

term inów

poziom jakości

trw ałość

długość term inów

niezaw odność

dostaw ca B

•

•

•

•

•

•

•

Profil przedsiębiorstwa spedycyjnego widzianego przez

klienta

Wiarygodność przedsiębiorstwa,

cena

działalność promocyjna,

obsługa klienta

tabor,

terminal,

usługa.

Profil wiarygodności

• Wiarygodność kadry zarządzającej, czas działania firmy na

rynku, wiarygodność finansowa, rekomendacje innych

klientów.

Profil ceny

• Dodatkowe usługi, terminy płatności, formy płatności,

odzwierciedlenie jakości przez cenę, skłonność do

udzielania rabatów, poziom ceny

• Profil promocji

jakość materiałów promocyjnych, dostępność informacji o

firmie, inne działania promocyjne.

• Profil jakości obsługi

reklamacje, dostępność, wygląd, kompetencje, fachowość,

życzliwość, otwartość.

• Profil jakości taboru

Spełnianie norm ekologicznych, dostosowanie do potrzeb,

wiek taboru, identyfikacja firmy, oznakowanie, czystość.

• Profil jakości terminalu

Informatyzacja zarządzania, dbałość o środowisko,

organizacja pracy, lokalizacja, wyposażenie techniczne,

ogrzewanie, czystość, ogólny wygląd, zabezpieczenie przed

kradzieżą,

Profil jakości usługi

• Szybkość realizacji zamówienia, kompleksowość usługi,

pewność uniknięcia kradzieży, przewożenie bez

uszkodzenia, dotrzymywanie terminów.

Tylko to, co można zmierzyć, można też ulepszyć.

ZARZĄDZANIE ZAPASAMI

definicje

Zapasy to (w uproszczeniu):

wartość lub ilość surowców, komponentów, dóbr użytkowych,

półproduktów i wyrobów gotowych, które są przechowywane lub

składowane w celu zużycia w razie zaistnienia takiej potrzeby.

Zarządzanie zapasami w przedsiębiorstwie

• Powiększające stany magazynowe:

–

–

–

–

•

•

•

•

•

•

•

Zakupy u dostawców

Dostawy z produkcji

Zwroty z sieci dystrybucji

Zwroty od klientów (reklamacje)

Najczęstsze błędy w zarządzaniu zapasami

Nieumiejętne wyznaczenie zapasów bezpieczeństwa lub ich brak

Niewłaściwe prognozowanie sprzedaży

Zbyt długie interwały czasowe pomiędzy poszczególnymi przeglądami

okresowymi stanów zapasów

Optymalizowanie zapasów pod kątem jednego kryterium

Zbyt duża koncentracja na wszystkich produktach zamiast ich

segmentacji zgodnie z metodą ABC

Brak reakcji na wyraźne sygnały rynku

Błędy w ewidencji materiałowej

Pojęcia z zakresu sterowania zapasami

Znaczenie zapasów.

Rodzaje zapasów

• zapasy materiałów (surowce, paliwa, przedmioty nietrwałe)

• zapasy produkcji nieukończonej (półfabrykaty i tzw. produkcja w

toku)

• zapasy wyrobów gotowych i towarów

Rodzaje zapasów

• zapasy bieżące: cykliczne i „w drodze” (występują stale w wielkościach

niezbędnych dla utrzymania procesu produkcyjnego, a także obrotu)

• zapasy sezonowe ( tworzone w okresach przewidywanego wzrostu

zużycia)

• zapasy rezerwowe (bezpieczeństwa) (gromadzone w wyniku decyzji o

utworzeniu odpowiednich rezerw, np. z powodu obaw przed opóźnieniem

dostaw)

Rodzaje zapasów

• zapasy nadmierne ( przekraczają wielkość niezbędną do

utrzymania ciągłości produkcji i obrotu)

• zapasy zbędne ( nie wykorzystywane przez przedsiębiorstwo,

stanowiące istotny hamulec w jego prawidłowym rozwoju)

Określenie poziomu zapasów

• Zapas rotacyjny (ZR) zapas gromadzony w celu pokrycia oczekiwanego

zapotrzebowania w cyklu uzupełnienia zapasów; planowany ZR jest

równy oczekiwanej sprzedaży w danym okresie

• Zapas bezpieczeństwa (ZB) zapas gromadzony jako rezerwa w celu

pokrycia ewentualnej nadwyżki sprzedaży ponad jej oczekiwaną wartość;

jest to podstawowy regulator poziomu obsługi klienta

• Poziom obsługi klienta (POK1) prawdopodobieństwo, że w

danym cyklu uzupełnienia zapasów zostaną w pełni i terminowo

zrealizowane wszystkie zlecenia klientów na dany produkt

• Poziom obsługi klienta (POK2) stopień realizacji zamówień

mierzony jako stosunek liczby produktów wysłanych do liczby

produktów zamówionych przez klientów

• Zapas dyspozycyjny (ZD) zapas rzeczywisty powiększony o

zamówienia złożone już u dostawców i pomniejszony o rezerwy

zapasów

• Zapas informacyjny (ZI) poziom zapasu porównywany z

zapasem dyspozycyjnym w celu określenia momentu złożenia

zamówienia według zasady:

– Jeżeli ZD>ZI – nie należy jeszcze składać zamówienia

– Jeżeli ZD</=ZI – należy złożyć nowe zamówienie

• Wielkość ZI określana jest wg wzoru

• ZI=ZR+ZB

Systemy składania zamówień

• System przeglądu ciągłego (minimalizacja stanów magazynowych)

– Składanie zamówienia u dostawcy dokładnie w momencie, w którym zapas

dyspozycyjny będzie równy lub niższy od ustalonego poziomu alarmowego (ZI)

• Założenia

– Możliwość złożenia zamówienia u dostawcy w dowolnym momencie

– Bieżąca ewidencja materiałów w czasie rzeczywistym

– Możliwość porównania stanu dyspozycyjnego i zapasu informacyjnego po dokonaniu każdej transakcji

materiałowej oraz możliwość natychmiastowej generacji zamówienia

Stały punkt składania zamówień, stała wielkość zamówienia

cykl zamówienia = 5 dni

Metoda stałego punktu zamawiania

• System przeglądu okresowego

– Polega na składaniu zamówienia w stałym cyklu (np. tygodniowym).

Wielkość zamówienia jest zmienna i dostosowana do potrzeb

• Założenia

– Przeprowadzenie przeglądu zapasów w stałym cyklu (T 0) zamówienie jest składane

równocześnie z dokonaniem przeglądu

– W trakcie przeglądu jestb ustalany zapas dyspozycyjny

– Wielkość zamówienia jest obliczana wg wzoru: ZAM=Z max-ZD

– Czas dostawy (T) jest znany w momencie składania zamówienia

Zmax= ZR(T+ T0) + ZB(T+ T0)

(T+ T0) – cykl uzupełnienia zapasu (czas realizacji zamówienia u dostawcy powiększony

o cykl odświeżania zamówień)

Stały odstęp czasowy między zamówieniami

cykl zamówienia = 5 dni

odstęp czasowy między zamówieniami = 20 dni

Metoda stałego cyklu zamawiania

• System przeglądu quasi-ciągłego

– Założenia

• Przegląd stanów magazynu jest wykonywany np. raz dziennie poprzez nocne

przetwarzanie danych

• W każdy dzień roboczy można składać zamówienie

• Cykl uzupełniania zapasu jest równy czasowi dostawy powiększonemu o cykl

przeglądu (np. 1 dzień); T0 ulega maksymalnemu skróceniu do 1 dnia

• Konieczna jest ewentualna korekta cyklu dostawy przy innym harmonogramie

roboczym u klienta i dostawcy; jeśli klient pracuje w soboty, a dostawca nie, to

cykl uzupełnienia zapasów ulega wydłużeniu o 1 dzień roboczy

Technika grupowania zapasów

analiza ABC

• Opiera się na regule 20/80, zwanej w zasadą Pareto, zgodnie z

którą 20% liczebności elementów (np. pozycji asortymentowych)

generuje 80% skumulowanej wartości cechy (np. obrotów).

• W grupie A 20% liczebności generuje 80% skumulowanej wartości cechy,

• Grupa B 30% liczebności generuje 15% skumulowanej wartości cechy,

• Grupa C 50% liczebności generuje 5% skumulowanej wartości cechy.

• Analiza ABC w zarządzaniu procesem magazynowym pomaga

skoncentrować się na tych rodzajach materiałów, których dostawy

zajmują wysoką pozycję w całkowitej wartości zużycia materiałowego i w

całkowitej wielkości obrotów firmy.

1. Grupę A (materiały o wysokiej wartości i (lub) dużym udziale w kosztach

materiałowych ogółem) należy traktować ze szczególną uwagą w zakresie:

- analizy struktury kosztów, cenowej i rynkowej,

- przygotowania szczegółowych procedur doboru dostawców,

- właściwego zarządzania poziomami zapasów,

- precyzyjnego ustalania zapasów bezpieczeństwa.

2. Dla materiałów z grupy B (materiały o średniej wartości i średnim udziale

w ogólnych kosztach materiałowych) w grę wchodzi droga pośrednia

między działaniami właściwymi dla grupy A i grupy C.

3. Dla artykułów z grupy C (materiały o niskiej wartości i (lub) małym

udziale

w ogólnych kosztach materiałowych) obowiązuje zasada:

- maksymalnej redukcji nakładów oraz stosowania prostych procedur

- dążeniu do obniżenia kosztów dostaw i zamówień handlowych działania

operacyjne powinny koncentrować się na uproszczeniu procedur

dyspozycyjnych i rutynowym składaniu zamówień u stałych dostawców.

Wielokryterialna analiza ABC w zarządzaniu zapasami najczęściej

rozpatrywana jest pod kątem:

- wartościowym (20% liczebności generuje 80% wartości)

- rentownościowym (20% liczebności generuje 80% zysku)

- rotacyjnym (A - szybko rotacyjne, B - średnio rotacyjne, C wolno rotujące)

Analiza zapasów ABC

Analiza ABC

zapas A – mało liczny, lecz najbardziej wartościowy,

zapas B – liczny i o średniej wartości,

zapas C - masowy o niskiej wartości

Centralny i zdecentralizowany system magazynowania

•

•

•

•

•

•

Magazyn

Niższy poziom zapasów dzięki mniejszym zapasom bezpieczeństwa w jednym miejscu lokalizacji przy

zachowaniu takiego samego poziomu obsługi klienta

Niższe koszty utrzymania magazynu

Krótszy łańcuch logistyczny przez eliminację pośrednich ogniw dystrybucji

Łatwiejsze zarządzanie dystrybucją

Lepsza kontrola nad pracownikami w jednym miejscu lokalizacji

Magazyny regionalne

Zlokalizowanie w regionie danego klienta, co pozwala na utrzymanie lepszych relacji z klientem i

uzyskanie wyższej sprzedaży

•

Niższe koszty transportu

•

Krótszy czas dostawy od momentu zamówienia towaru przez klienta

Zapasy w różnych przedsiębiorstwach

• Zapotrzebowanie niezależne – zapotrzebowanie na towar lub wyrób

pochodzące z zewnątrz, z rynku. Przygotowane jest na podstawie

prognozy sprzedaży

• Zapotrzebowanie zależne – zapotrzebowanie na materiały,

półprodukty lub podzespoły do produkcji wynikające z sumy

zapotrzebowań na wyroby finalne przedsiębiorstwa. Obliczane jest

na podstawie zapotrzebowań na wyroby finalne.

Potencjalne lokalizacje zapasu w łańcuchu logistycznym

Koszty zapasów

• koszty tworzenia zapasów

– To przede wszystkim koszty procesów informacyjnych (utrzymania służb

zaopatrzenia i zbytu). Koszty te są zmienne.

• koszty utrzymania zapasów

– stanowią podstawową część kosztów logistycznych. Obejmują następujące

elementy:

- koszty kapitałowe

- koszty magazynowania

- koszty obsługi zapasów

- koszty ryzyka

- koszty psucia się i starzenia zapasów

• koszty dostaw

– Związane są z pozyskiwaniem przez przedsiębiorstwo produktów w

celu uzupełnienia zapasów. Koszty te zawierają elementy stałe i

zmienne.

• koszt wyczerpania zapasów

– Określają straty, jakie ponosi przedsiębiorstwo wskutek braku zapasów

w odpowiedniej ilości, miejscu i czasie. Brak zapasów powoduje

zakłócenia w rytmie pracy przedsiębiorstwa.

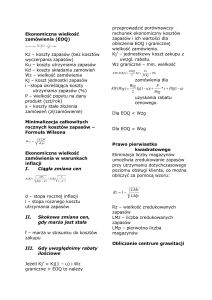

Model stałej wielkości zamówienia

- określony popyt

Koszty utrzymywania zapasów

Koszty zamawiania/przestawiania produkcji

Koszty zapasów

•

•

•

•

•

•

•

•

R - roczna wielkość popytu lub zapotrzebowania w badanym okresie;

Q - wielkość zamówienia lub partia dostawy

A - koszt zamówienia/przestawiania produkcji

V- wartość lub koszt jednostki zapasu

W - udział procentowy kosztów utrzymania zapasów w rocznej wartości zapasów;

S = VW - koszt zapasu na jednostkę na rok

t - czas (w dniach)

TAC - roczny koszt całkowity