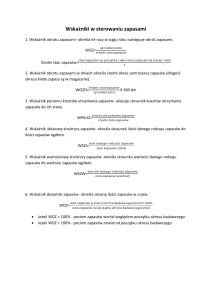

ZARZĄDZANIE ZAPASAMI

1

surowce i materiały

produkcja w toku

wyroby gotowe

towary

2

Potencjalne miejsca lokalizacji

materiałowego punktu rozdziału

Dostawca

Montownia

Wytwórca

Detalista

Klient

Pull

Push

Projektowanie

na zamówienie

Pull

Push

Wytwarzanie na

zamówienie

Pull

Montaż na

zamówienie

Pull

Push

Produkcja na

zapas

Przepływ produktu

Materiałowy punkt rozdziału

Źródło: S. Hoekstra, J. Romme, Integrated logistics structures: Developing Customer Oriented Goods Flow, McGraw-Hill, London 1999.

3

PRODUKCJA

ZAOPATRZENIE

ETO

MTO

ATO

FTO

DYSTRYBUCJA

MTS

MTS - Make to Stock

MTO - Make to Order

ETO - Engineering to Order

ATO - Assemble to Order

FTO - Finish to Order

4

25000

20000

15000

wyr. got. [TPLN]

prod. w toku [PLN]

materiały [TPLN]

10000

5000

0

sty lut mar kwi maj cze lip się wrz paź lis gru

5

PODZIAŁ ZAPASÓW ZE WZGLĘDU NA

DŁUGOŚĆ SKŁADOWANIA W MAGAZYNIE

12,00 zł

10,00 zł

Ponad 720 dni

360-720 dni

tys. PLN

8,00 zł

6,00 zł

4,00 zł

180-360 dni

90-180 dni

60-90 dni

30-60 dni

14-30 dni

2,00 zł

-

Do 14 dni

zł

6

CO TO JEST ZAPAS??

Zapas

Bufor

KOSZT

Stock

Rezerwa

7

POWODY UTRZYMYWANIA ZAPASU

Jedyny dobry racjonalny powód utrzymywania

zapasu to uzasadnione twierdzenie:

Koszty utrzymywania zapasu są zdecydowanie

niższe niż koszty powstałe w wyniku jego braku

przy założonym poziomie ryzyka.

8

ryzyko i niepewność

niepodzielność

9

FUNKCJE ZAPASÓW

Antycypacja przyszłego popytu

Zabezpieczenie przed fluktuacją popytu i

podaży

Racjonalizacja kosztów zakupów lub

produkcji określoną wielkością serii

Zabezpieczenie ciągłości dostaw

(pipeline inventory)

Zabezpieczenie przed ,,Act of God”

10

STEROWANIE ZAPASAMI:

co,

kiedy,

ile kupić?

11

Just in Time

Just in Sequence

12

ANALIZA ZAPASÓW ABC

materiał

zapas w tonac h

cena

zapas w złotych

kolejność

1

8

1

8

3

2

10

0,3

3

7

3

5

8

40

1

4

5

0,2

1

9

5

10

0,1

1

10

6

15

2

30

2

7

12

0,5

6

4

8

20

0,2

4

6

9

5

0,4

2

8

10

10

0,5

5

5

materiał

skumulowana

ilość

skumulowana wartość

3

5

40

6

20

70

1

28

78

7

40

84

10

50

89

8

70

93

2

80

96

9

85

98

5

95

99

4

100

100

grupa

(udzi ał w wartości)

A (70% )

B (19% )

C (11% )

13

ZAPASY TYPU A, B, C

100

89

C

70

B

A

20

50

100

14

popyt niezależny (modele sterowania zapasami)

popyt zależny (Material Requirements Planning)

15

FORMUŁA WILSONA

EOQ – Economic Order Quantity

Optymalna partia zakupu

16

EWZ – ekonomiczna wielkość zamówienia

D

– WI E LK O ŚĆ P OPY T U ( ZU Ż Y CI A ) W R OK U

S

– KOSZT TWORZENIA ZAPASÓW

(Z AM A WI AN I A , PR Z EST A WI E NI A

PRODUKCJI ...)

C

– KO SZT JE DNO ST KI T O WA RU

(PRODUKTU)

I

– STOPA OKREŚLAJĄCA RE LACJĘ

MIĘDZY KOSZTAMI UTRZYMANIA

ZAPASÓW A ICH WARTOŚCIĄ

Q

– WI E L K O ŚĆ ZA M A WI A N E J PA RTI I

TC – ŁĄCZNE KOSZTY SKŁADANIA

ZA M Ó WI E Ń O RA Z UT RZ Y M Y W AN I A

ZAPASÓW

Roczne koszty utrzymywania zapasów:

iCQ / 2

Roczne koszty tworzenia zapasów:

SD/ Q

TC SD / Q iCQ / 2

Minimum kosztów (TC), gdy:

Q 2SD / iC

17

EWZ

TC

TC

iCQ/2

SD/Q

O

Q

18

WYCZERPANIE ZAPASU NA SKUTEK

OPÓŹNIENIA W REALIZACJI ZAMÓWIENIA

Poziom

zapasu

Q

Q

Q

Faktyczny

moment dostawy

(realizacji zamówienia)

0

Brak

zapasu

Złożenie

zamówienia

Czas

Przewidywany

moment dostawy

(realizacji zamówienia)

19

WYCZERPANIE ZAPASU NA SKUTEK POPYTU

WIĘKSZEGO OD PRZEWIDYWANEGO

Poziom

zapasu

Przewidywany

poziom zapasu

Zamówienie

Q

Faktyczny

poziom zapasu

Okres

realizacji zamówienia

Brak

zapasu

Czas

Dostawa

(realizacja zamówienia)

20

Q

B+Q/2

Q

B

L

21

MODEL STAŁEGO PUNKTU ZAMAWIANIA

Q

Q

R=B+Z

Z

B

L

22

MODEL STAŁEGO ODSTĘPU MIĘDZY

ZAMÓWIENIAMI

S=Q+M+B

Q

Q

M

M

B

P

L

czas

23

ZESTAWIENIE ANALIZ ABC I XYZ

Dokładność

diagnozy

Wartościowość

A

wysoki

poziom

wartości

zużycia,

wysoka

dokładność

prognozy

B

średni poziom

wartości

zużycia,

wysoka

dokładność

prognozy

C

niski poziom

wartości

zużycia,

wysoka

dokładność

prognozy

Y

wysoki

poziom

wartości

zużycia,

średnia

dokładność

prognozy

średni poziom

wartości

zużycia,

średnia

dokładność

prognozy

niski poziom

wartości

zużycia,

średnia

dokładność

prognozy

Z

wysoki

poziom

wartości

zużycia, niska

dokładność

prognozy

średni poziom

wartości

zużycia, niska

dokładność

prognozy

niski poziom

wartości

zużycia, niska

dokładność

prognozy

X

24

Zdarzeniem inicjującym procedury zaopatrzenie jest

albo osiągnięcie przez poziom zapasów założonego

stanu ,,s’’ (model zamawiania oparty na poziomie

informacyjnym) albo upłynięcie określonego czasu ,,t’’

(model zamawiania oparty na przeglądzie okresowym).

Zdarzenia te odpowiadają nam na pytanie ,,kiedy’’.

Odpowiedź na pytanie ,,ile’’ można również uzyskać na

dwa sposoby. Zamówiona ilość stanowi albo z góry

określoną wartość ,,Q’’, albo jest wartością zmienną

i uzupełnia zapasy do określonego poziomu ,,S’’.

25

REGUŁY ZAMAWIANIA TOWARÓW

Zamawiana ilość

Termin

Q

S

Termin zamówienia – s

Zasada (s,Q)

Zasada (s,S)

Termin zamówienia - t

Zasada (t,Q)

Zasada (t,S)

26

s,Q – zamawiana jest stała (optymalna) wielkość partii

dostawy, zmienną jest czas upływający od złożenia danego

zamówienia do złożenia zamówienia następnego

uzależniony od osiągnięcia poziomu informacyjnego.

s,S – po osiągnięciu poziomu informacyjnego wystawiane

jest zamówienie na wielkość uzupełniającą zapas do

poziomu maksymalnego.

t,Q – ustalony czas przeglądu okresowego stanowi

czynnik do wystawienia zamówienia na stałą ilość

dostawy.

t, S – również czynnikiem do wystawienia zamówienia

jest przegląd okresowy prowadzony w z góry określonym

cyklu, jednak zapas jest uzupełniany do poziomu

maksymalnego.

27

A

B

C

X

s,Q

s,Q

s,S

Y

s,Q

s,Q

s,S

Z

s,Q

s,Q

t,Q

28

ZALEŻNOŚĆ MIĘDZY STANDARDAMI

OBSŁUGI KLIENTA A ZAPASAMI

tys. USD

30

średnia

wartość

zapasów

25

2

20

1

15

90

92

94

96

98

100

1 – dostawy częstsze

2 – dostawy rzadsze

29

KOSZTY

rozproszenie wśród wielu grup kosztów

ujmowanych układach rodzajowych i kalkulacyjnych

rozdzielenie odpowiedzialności za kształtowanie

się kosztów na wiele komórek organizacyjnych

i stanowisk

pracochłonność (ewidencja i obliczenia)

czynności związanych z ustaleniem wielkości

kosztów

30

KOSZTY ZAPASÓW

I.

koszty utrzymania zapasów

II. I + koszty zamawiania

III. I + II + koszty wyczerpania zapasów

Do kosztów zapasów można zaliczyć także koszty zapasów w drodze

31

KOSZTY UTRZYMANIA ZAPASÓW

1. Koszty składowania

2. Koszty obsługi

3. Koszty ryzyka

4. Koszty kapitałowe

32

CELE ZARZĄDZANIA ZAPASAMI

Najlepszy poziom obsługi klienta

Minimalne inwestycje w zapasy

Niskie koszty działalności

Trade off – ,,coś za coś’’

Poszukiwanie optimum proces podejmowania

decyzji przy minimalizacji kosztów całkowitych

33

PODSTAWOWE ZALEŻNOŚCI

TYPU „TRADE OFF” ZWIĄZANE Z ZAPASAMI

Koszty

tworzenia

zapasów

trade

off

Koszty

utrzymania

zapasów

EWZ

koszty zapasów

a korzyści skali

Liczba magazynów przy zachowaniu poziomu

obsługi klienta

koszty

koszty

utrzymania

zapasów

koszty transportu

liczba magazynów

Koszty

wyczerpania

zapasów

trade

off

B

koszty zapasów

a poziom obsługi klienta

Prędkość przepływu przy zachowaniu poziomu

obsługi klienta

koszty

koszty

transportu

koszty

utrzymania

zapasów

prędkość przemieszczania

Prędkość przepływu przy niezmiennej

wielkości zapasów

koszty

koszty

transportu

koszty

wyczerpania

zapasów

prędkość przemieszczania

34

WSKAŹNIK OBROTU ZAPASAMI

zapas przeciętny,

wskaźnik zapasu w dniach.

35

ZAPAS BEZPIECZEŃSTWA

36