Zakres i podział kosztów logistyki.doc

(67 KB) Pobierz

Zakres i podział kosztów logistyki

Koszty logistyki (AJ) to wartość nakładów wyrażonych w pieniądzach, na zasoby i działalność logistyczną przedsiębiorstwa.

Jeżeli oznaczymy koszty logistyki przez Ku a koszty całkowite przedsiębiorstwa przez

KQ to wskaźnik kosztów logistyki WKL będzie wynosił:

WKL = {KLI Kc)x 100%

Koszty logistyki wynikają ze zużycia zasobów (pracy ludzi, materiałów, budynków, maszyn) w operacjach logistycznych realizowanych w zakresie logistycznej obsługi

przepływu materiałów, produkcji w toku, wyrobów gotowych oraz utrzymywanych

zapasów. Obok operacji związanych bezpośrednio z produktem wykonywanych jest

wiele czynności na poziomie strategicznym, taktycznym i operatywnym zarządzania

logistyką, powodujących powstanie kosztów logistyki (np. planowanie i prognozowanie,

kontrolowanie, analizy, nadzór, harmonogramowanie działań, rozwój zasobów),

koniecznych do prawidłowej realizacji działań logistycznych.

Koszty logistyki powstają także w konsekwencji wydatków finansowych na wszelkie

opłaty, licencje, odsetki od kredytów na zakup materiałów, a także odsetki od

zamrożonego kapitału w zapasach (utrzymywanych w magazynie lub w toku

produkcji).

Podstawowym zadaniem systemu logistycznego przedsiębiorstwa jest dostarczenie

produktu klientowi zgodnie z jego wymaganiami. Tak jak rozproszone i funkcjonalnie

złożone są działania logistyki w pełnym łańcuchu dostarczenia produktu, tak

rozbudowana i rozmyta jest struktura kosztów logistyki, którą tworzy wiele wzajemnych

powiązanych kosztów (jedne rosną, inne maleją, jedne z nich są stałe inne zmienne).

Podział kosztów logistyki, dostosowany do ścieżki wytwarzania produktu w działalności

przedsiębiorstwa, uwzględnia koszty faz przepływu materiałów, obejmujące:

- koszty logistyki w fazie zaopatrzenia,

- koszty logistyki w fazie produkcji,

- koszty logistyki w fazie dystrybucji.

Procesy logistyki zaopatrzenia, produkcji czy dystrybucji produktów do klienta

wywołują potrzeby i jednocześnie koszty transportu, gromadzenia i utrzymania

zapasów czy obsługi magazynowej

Koszty logistycznej obsługi procesów zaopatrzenia i gospodarki materiałowej,

współpracy z dostawcami

Koszty zapasów materiałów

Koszty magazynowania materiałów

Koszty transportu materiałów

Koszty logistyki zaopatrzenia

Zaopatrzenie

Koszty logistycznej obsługi procesów

produkcji Koszty zapasów w toku produkcji

(podzespołów, półproduktów) Koszty magazynowania materiałów Koszty transportu na

produkcji

Koszty logistyki produkcji

Produkcja

Koszty logistycznej obsługi procesów dystrybucji, współpracy z odbiorcami Koszty

zapasów wyrobów gotowych Koszty magazynowania wyrobów Koszty transportu

wyrobów

Koszty logistyki dystrybucji

Dystrybucja

Koszty logistyki w układzie fazowym przepływu materiałów

Koszty logistyki w fazie zaopatrzenia wynikają z celu zapewnienia przedsiębiorstwu

sprawnego zasilania we wszystkie materiały niezbędne do prowadzenia ciągłej

działalności gospodarczej. Koszty tej fazy tworzą działania związane z poszukiwaniem

i kwalifikacją dostawców, zamawianiem materiałów i realizacji dostaw,

magazynowaniem i utrzymaniem zapasów materiałów oraz ich dostarczeniem na czas

i miejsce, wynikające z potrzeb produkcji. Koszty tworzy także wiele działań

wynikających z konieczności planowania działań i potrzeb materiałowych, ciągłej

komunikacji z dostawcami, sterowania i kontroli przepływu materiałów, wykonywania

analiz, obsługi baz danych kartotek materiałowych, rozwoju i doskonalenia systemu

zaopatrzenia.

Koszty logistyki w fazie produkcji wynikają z potrzeby obsługi logistycznej procesów

wytwarzania, zgodnie z zaplanowaną marszrutą produkcyjną. Koszty tej fazy tworzą

procesy transportowe na produkcji, dostarczanie i wszelkie przeładunki materiałów,

utrzymanie zapasów w toku produkcji (przy stanowiskach pracy, w magazynkach

wydziałowych) i związane z tym procesy magazynowe. Dostarczane są nie tylko

materiały podstawowe wchodzące w skład produktu, ale także materiały pomocnicze,

narzędzia. Wymagania koordynacji dostaw materiałów z operacjami produkcyjnymi

wpływają na koszty precyzyjnego planowania (np. według formuły Just-in-Time).

Koszty powodują również bieżące kontrole zapasów, szybka reakcja i przeplanowanie

dostaw materiałów wywołane zmianami planów produkcyjnych, czy dodatkowe

dostawy materiałów wywołane brakami produkcyjnymi.

Koszty logistyki w fazie dystrybucji wynikają z realizacji dostaw wyrobów lub towarów

do odbiorców oraz działania wynikające z osiągnięcia wymaganego poziomu obsługi

klienta. W procesach dystrybucji koszty ponoszone są z tytułu realizacji procesów

magazynowania, kompletacji i przygotowania ładunku do wysyłki, procesów

transportowych, przeładunków, utrzymania zapasów w różnych lokalizacjach kanału

dystrybucji (magazynach centralnych, regionalnych). Koszty wynikają także z potrzeby

planowania, kontrolowania i koordynacji działań logistyki dystrybucji.

Z przedstawionych opisów kosztów faz przepływu materiałów w wewnętrznym

łańcuchu dostaw przedsiębiorstwa wynika, że w każdej z faz występują obok innych

kosztów koszty zapasów, magazynowania i transportu. Koszty transportu są

ponoszone w wyniku m.in.:

— realizacji procesów fizycznego przewozu ładunku,

— planowania i organizacji przewozu ładunku,

— wykorzystania usług zewnętrznych transportu (np. podstawienie pustego kontenera

pod załadunek, przewóz ładunku, przeładunek w terminalach w trakcie transportu

intermodalnego),

— wykorzystania usług pomocniczych dla przewozu ładunku (ubezpieczenia, obsługi

celnej),

— utrzymania i eksploatacji infrastruktury transportu (środków transportu urządzeń

stacji obsługowo-remontowych, parków floty transportowej, systemów informatycznych

zarządzania transportem i planowania przewozów),

— zarządzania transportem: na poziomie strategicznym - bilansowania zasobów

transportowych (środków transportu, kierowców, wielkości bazy transportowej) w

stosunku do zapotrzebowania na usługi transportowe, opracowywania planów rozwoju

i odtworzenia infrastruktury transportu, analiz strategicznych dotyczących outsourcingu

i podzlecania usług transportowych; na poziomie operacyjnym - opracowywania

harmonogramów

i dyspozycji przewozów, planowania optymalnych tras transportowych, planowania ładunku i środków transportu, planowania obsady kierowców i ich czasu pracy,

tworzenia dokumentacji, ewidencji i sprawozdawczości.

Ponoszone koszty transportu obejmują koszty składowe rejestrowane w przedsiębiorstwie:

— amortyzacji środków trwałych transportu (pojazdów i ich wyposażenia oraz

zamontowanych urządzeń, budynków administracyjnych i obsługi transportowej,

urządzeń stacji serwisowych i parkingów, terminali przeładunkowych i bocznic),

— zużycia materiałów podstawowych (paliwa, płynów, olejów i smarów, ogumienia),

— zużycia materiałów pomocniczych (administracyjnych, środków czystości,

materiałów konserwacyjnych, części, gazów technicznych),

— wynagrodzenia wraz z narzutami na płace (wynikające z realizowanych zadań

przewozu i przeładunku, zarządzania, administracji i dyspozycji, remontów i napraw,

obsługi i kontroli),

— energii elektrycznej, cieplnej, gazu, wody i ścieków,

— usług (outsourcing usług przewozowych, spedycja, ubezpieczenie, obsługa celna,

ekspertyzy, atesty techniczne i kontrole specjalistycznych urządzeń),

— opłat, licencji, pozwoleń,

— szkoleń i delegacji służbowych.

Koszty magazynowania są rejestrowane często oddzielnie dla każdego magazynu lub

składu, ze względu na odmienność i specyfikę czynności magazynowych, odmienność

infrastruktury magazynowej oraz wielkość i wartość utrzymywanego zapasu. Koszty

magazynowania są ponoszone w wyniku:

— realizacji procesów fizycznego magazynowania, tzn. obsługi ładunku w czterech

strefach magazynowania - przyjęcia, składowania, kompletacji i wydania,

— planowania i organizacji procesu magazynowania w ścisłej współpracy z działem

zaopatrzenia (przyjęcia do magazynu) i działem obsługi klienta (kompletacja i wydanie

z magazynu),

— wykorzystania usług zewnętrznych magazynowania lub tylko ich części, np.

pakowania, kompletacji, znakowania, inwentaryzacji stanów magazynowych.

— wykorzystania usług pomocniczych w magazynowaniu (ubezpieczenia, ochrony),

— utrzymania i eksploatacji infrastruktury magazynowej (budowli i budynków magazynowych, urządzeń i wyposażenia magazynu, parkingów i placów manewrowych, systemów informatycznych zarządzania magazynem),

— zarządzania procesem magazynowania, planowania przyjęć, kompletacji i wydań,

planowania zadań dla pracowników i wykorzystania infrastruktury magazynowej,

opracowywania planów rozwoju infrastruktury magazynowej i systemów obsługi

ładunku oraz utrzymania odpowiednich warunków magazynowania,

— bieżącej ewidencji stanu i rejestracji obrotu magazynowego, tworzenia dokumentów

magazynowych, tworzenia raportów i sprawozdań.

Ponoszone w magazynie koszty magazynowania obejmują koszty składowe:

— amortyzacji środków trwałych (budynków, budowli, składów i urządzeń

magazynowych, terminali, bocznic),

— zużycia materiałów - administracyjnych, oznakowania, opakowań magazynowych i

transportowych (folii, taśm, siatek, kartonów, skrzyń, koszy), środków czystości, gazów

technicznych,

— wynagrodzenia wraz z narzutami na płace (za pracę: zarządzanie i administracja,

przyjęcie i rozładunek, składowanie i utrzymanie stanów magazynowych, kompletacja,

znakowanie i pakowanie, wydanie i załadunek, remonty i naprawy, czynności

porządkowe, kontrola i inwentaryzacja),

— energii (oświetlenie, ogrzewanie, wentylacja),

— usług (ubezpieczenie, serwis i dozór techniczny, outsourcing usług magazynowoskładowych),

— szkoleń i podróży służbowych,

— utrzymania i eksploatacji infrastruktury magazynowej - budynków, urządzeń i

wyposażenia - np. linii kompletacyjnych, ramp ładunkowych, suwnic.

Koszty zapasów obejmują wydatkowanie środków pieniężnych na etapie gromadzenia

i utrzymania zapasów. Dla analizy kosztów logistyki ważne jest rozróżnienie wartości

zapasów i kosztów zapasów. Koszty tworzą wszystkie pozycje zapasów, we

wszystkich magazynach, składach oraz we wszystkich fazach przepływu materiałów od zaopatrzenia, po dystrybucję:

— zapasy surowców i materiałów podstawowych i pomocniczych w procesie

zaopatrzenia oraz zapasy materiałów opakowaniowych i opakowań,

— zapasy półproduktów i produkcji w toku w procesie produkcji,

— zapasy wyrobów gotowych i towarów w procesie dystrybucji,

— zapasy odpadów: materiałów, produkcji w toku i wyrobów gotowych oraz towarów.

Koszty zapasów obejmują zasadniczo trzy grupy kosztów :

— kosztów tworzenia (gromadzenia) zapasów,

— kosztów utrzymania zapasów,

— kosztów wyczerpania zapasów.

Koszty tworzenia (gromadzenia) zapasów

Zakres kosztów fazy tworzenia zapasów rozpoczynają celowe działania prowadzące

do określenia dostawcy (analizy rynków zaopatrzenia, kwalifikacji dostawcy) i

opracowania zamówienia, a kończy przyjęcie materiału (towaru), na stan zapasu. W

magazynie jest to operacja gospodarcza przyjęcia na stan magazynowy i wystawienia

dokumentu przyjęcia zewnętrznego Pz (przyjęcie do magazynu jest dokumentowane

jako operacja gospodarcza, a tworzony dokument powinien mieć cechy dowodu

księgowego). W skład kosztów fazy tworzenia zapasu wchodzą koszty składowe:

— analizy rynków zaopatrzenia i ofert dostawców,

— kwalifikacji i okresowej kontroli dostawców,

— obsługi kontraktów zaopatrzenia (opracowania umów, bieżącej administracji),

— przygotowania danych I opracowywania zamówienia,

— uzgodnienia zamówienia z dostawcą (przesłanie, potwierdzenie, modyfikacja),

— współpracy z dostawcą i śledzenia realizacji zamówienia,

— realizacji dostawy (transportu, załadunku i rozładunku); w zaieżności od uzgodnień

w kontrakcie zakupu mogą wyniknąć dodatkowe koszty np. odprawy celnej importowej

lub ubezpieczenia ładunku w transporcie,

— przyjęcia na stan zapasu (np. operacje w strefie przyjęć do magazynu - kontrola

dokumentów, kontrola ilościowa i wartościowa ładunku, obsługa dokumentowa,

przygotowania ładunku do przyjęcia).

W praktyce koszty analizy ofert i kwalifikacji dostawców pozostają częścią składową

ogólnych kosztów zaopatrzenia, a koszty operacyjne związane z tworzeniem zapasów

są przypisywane od chwili kosztów opracowania zamówienia do dostawcy.

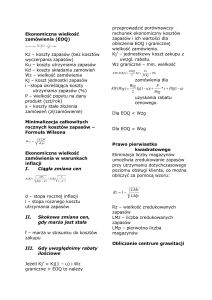

Wspomaganie decyzji planowania zapasów, ukierunkowanych na optymalną wielkość

zamówienia, wymaga bieżącej analizy kosztów tworzenia i utrzymania zapasów.

Celem jest osiągnięcie łącznego minimum kosztów. Jednostkowy koszt realizacji

zamówienia (KRZ) otrzymuje się na podstawie bieżącej ewidencji i okresowego

(miesięcznego, kwartalnego) sumowania kosztów składowych tworzenia zapasów KTZ

oraz ewidencji dla tego samego okresu czasu liczby realizowanych zamówień Z. Dane

te pozwalają na obliczenie jednostkowego kosztu realizacji zamówienia.

KRZ = Krz I Z

Koszty utrzymania zapasów

Koszty utrzymania zapasów są fizycznie rejestrowane w przedsiębiorstwie od chwili

przyjęcia materiałów, towarów, wyrobów na stan zapasu i wystawienia dokumentu

przyjęcia zewnętrznego Pz.

W sWad kosztów utrzymania zapasów wchodzą:

— koszty magazynowania,

— koszty kapitału zamrożonego w zapasach,

— koszty starzenia się zapasów.

Koszty magazynowania - (jeżeli do kosztów tworzenia zapasów włączone są koszty

przyjęcia do magazynu) to koszty w fazie utrzymania zapasów obejmują: koszty

składowania, kompletacji i wydania materiału z magazynu (Wz - wydanie zewnętrzne)

lub zużycia (Rw - rozchód wewnętrzny). Składowe kosztów magazynowania

przedstawiono na s. 268 i 269.

Koszty magazynowania są względnie stałe (w dużej mierze niezależne od wielkości

stanów i obrotów magazynowych, ze względu na stale zatrudnienie 1 infrastrukturę

magazynową), a zależą głównie od okresu magazynowania zapasów (ze względu na

koszty bezpośrednie). Koszt magazynowania jednostki zapasu Kjia, pomocny w

planowaniu wielkości zapasów, można obliczyć na podstawie łącznych kosztów

magazynowania KMz, podzielonych przez średnią ilość produktów N w magazynie.

Koszty kapitału zamrożonego w zapasach - to koszty finansowe, wynikające z zamrożenia kapitału. Są one zależne od wielkości tego kapitału (wartości zapasów) i czasu

zamrożenia (czasu utrzymania zapasów). Koszty zamrożenia kapitału w zapasach są

kosztami hipotetycznymi i przedstawiają alternatywne koszty, jakie ponosi

przedsiębiorstwo, zamrażając bezproduktywnie kapitał w zapasach, zamiast np.

ulokować kapitał w banku (jako lokatę). Korzyścią z ulokowania kapitału w banku

byłyby odsetki od lokaty bankowej, natomiast zamrażając kapitał w zapasach,

przedsiębiorstwo traci możliwość uzyskania odsetek. Równowartość odsetek

bankowych od kapitału jest właśnie kosztem finansowym zamrożenia kapitału. Zatem

koszty kapitału zamrożonego w zapasach zależą od stóp procentowych.

Koszt kapitału zamrożonego w zapasach KKZ wynika ze średniej ilości zapasu N i ich

wartości jednostkowej Wj (często ceny nabycia) oraz od wartości stopy procentowej Sp

liczonej dla okresu zamrożenia kapitału 77 w stosunku rocznym.

KKZ = Nx Wj x Sp x (77 / 360)

przedsiębiorstwa (przedsiębiorstwo nie musiało brać kredytu). Średnia stopa

procentowa dla lokat kapitałowych wynosiła w tym okresie 4% w skali rocznej.

Ile wynosił koszt kapitału zamrożonego w zapasie lamp elektrycznych utrzymywanym

przez kwartał w magazynie?

_KKZ = N x Wj x Sp x (Ti / 360) = 250 x 80 x 0,04 x (3/12) = 200 zł

Koszty starzenia się zapasów - powstają w wyniku deprecjacji zapasu, czyli utraty ich

dotychczasowej wartości w efekcie starzenia:

— fizycznego - w wyniku utraty właściwości użytkowych i zmiany cech fizykochemicznych spowodowanych długotrwałym przechowywaniem,

— ekonomicznego (moralnego) - w wyniku zmian trendów w modzie i nowych wzorów

rynkowych, upodobań klientów czy szybkiego postępu naukowo-technologicznego.]

Redukcję kosztów spowodowanych starzeniem się zapasów można osiągnąć poprzez

skrócenie czasu utrzymania zapasów i zmniejszenie ich ilości, a także poprzez

dokładne śledzenie tendencji rynkowych, reagując odpowiednio ilością, jakością i

asortymentem utrzymywanych zapasów. Koszty można również ograniczyć poprzez

zastosowanie nowoczesnych technologii składowania, lepsze warunki magazynowe,

częste kontrole i zabiegi pielęgnacyjne (zapobieganie zbrylaniu, zgniataniu, gniciu,

rdzewieniu, przekładanie, suszenie). Wartość kosztów starzenia się zapasów

określana jest szacunkowo w procentach (np. 3%), określając w przybliżeniu skalę

poniesionych strat.

Racjonalne decyzje planowania zapasu wymagają znajomości współczynnika kosztów

utrzymania zapasów - i. Współczynnik przedstawia, jaki jest udział procentowy

kosztów utrzymania zapasów {Kuz) w wartości zapasu Z.

i=KuzIZ

Współczynnik kosztów utrzymania zapasu zobrazowano na rysunku 9.2.3.

Przyjmując wprowadzone na poprzednich stronach symbole kosztów, koszty całkowite

zapasu (łączne tworzenia i utrzymania zapasu) są równe:

Kcz = KGz + KUz = (P/ D) x K...

Plik z chomika:

sened

Inne pliki z tego folderu:

WG NUMEROW 17000 POZYCJI.txt (829 KB)

Nowoczesne metody zzl.rar (151 KB)

Organizacja i kierowanie.rar (18 KB)

zarzadzanie.rar (10 KB)

Zarządzanie konfliktem w przedsiebiorstwie.rar (49 KB)

Inne foldery tego chomika:

Bajki

E-book

Filmy Lektor PL

Filmy napisy PL

Filmy polskie (sened)

Zgłoś jeśli naruszono regulamin

Strona główna

Aktualności

Kontakt

Dla Mediów

Dział Pomocy

Opinie

Program partnerski

Regulamin serwisu

Polityka prywatności

Ochrona praw autorskich

Platforma wydawców

Copyright © 2012 Chomikuj.pl