Lista nr 6: Sprawozdania finansowe w programie Rewizor

Zadanie 1. Sporządzanie i wydrukowanie bilansu zamknięcia

Na początku należy zdefiniować sprawozdanie finansowe – bilans. Salda Wn i Ma muszą

zostać przypisane do odpowiednich pozycji aktywów i pasywów bilansu. W tym celu

wybieramy na liście modułów Sprawozdania/ Bilans. Posługując się opcją Definiuj wchodzimy

w okienku, gdzie widzimy po lewej stronie układ bilansu zgodny z Ustawą o rachunkowości, a

po lewej stronie listę kont. Teraz trzeba będzie przypisać poszczególne konta do

odpowiednich pozycji w bilansie podając czy mamy do czynienia z saldem Wn (konta

aktywne) czy Ma (konta pasywne) poprzez funkcję Dodaj. Po zakończeniu operacji

dodawania kont do pozycji bilansu wybierz opcję Wylicz a następnie Drukuj/ Podgląd

wydruku.

Zadanie 2. Sporządzanie rachunku zysków i strat

Podobnie jak w przypadku bilansu czy deklaracji skarbowych, jeśli nie korzystamy z

automatycznego planu kont (utworzyliśmy własny albo dokonaliśmy modyfikacji

automatycznie wygenerowanego planu kont przez program Rewizor) to musimy najpierw

zdefiniować rachunek zysków i strat (RZS).

Są dwie możliwości sporządzania RZS. Możemy go sporządzić w wersji porównawczej

opierając się na kontach zespołu „4” lub kalkulacyjnej na kontach zespołu „5”. Dodatkowo

można wybrać sposób prezentacji: w jednej lub dwóch kolumnach. Łącznie mamy więc 4

możliwe warianty (w bilansie były tylko dwa: bilans uproszczony lub pełny).

Decyzja o wyborze rodzaju RZS zależy od tego, w jakim układzie jest prowadzona ewidencja

kosztów: np. aby sporządzić RZS w wersji kalkulacyjnej konieczne jest prowadzenie ewidencji

kosztów na kontach zespołu 5.

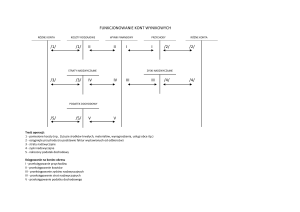

Zadanie 3: Księgowanie wyniku finansowego

Księgowanie wyniku finansowego proszę wykonać dla firmy utworzonej przez Państwa na

wcześniejszych zajęciach. Księgowanie wyniku finansowego będzie polegało na

wyksięgowaniu poszczególnych kategorii składających się na wynik finansowy i ich kont i na

zaksięgowaniu ich na koncie Wynik finansowy (konto 860). Dla państwa firmy wynik

finansowy powinien być ustalany dla kont zespołu „5” czyli w wariancie kalkulacyjnym.

Aby zaksięgować wynik finansowy należy wejść w Dekretacja i księgowanie, wybrać opcję

Dodaj (tak jak robiliśmy przy fakturach). Jako nazwę dokumentu proszę wpisać PK oraz nr np.

PK 1/05/2014 a w kategoriach wybrać Wynik finansowy (jeśli go nie, to należy taką kategorię

dodać). Zaznaczamy: bilansowanie całości dekretu. Nie ustalamy powiązań.

a) Przeksięgowanie przychodów ze sprzedaży towarów

Z konta 730 Przychody ze sprzedaży towarów po stronie Wn (bo operację

przeksięgowania zaznaczymy zawsze po przeciwnej stronie niż była ona pierwotnie

księgowana) wpisujemy kwotę, która odpowiada sumie przychodów na tym koncie.

Lista nr 6: Sprawozdania finansowe w programie Rewizor

W Treście operacji wpisujemy: Przeksięgowanie przychodów ze sprzedaży towarów

na wynik finansowy

W koncie 860 Wynik finansowy po stronie ma wpisujemy tą samą kwotę co w

punkcie powyższym i podajemy taką samą treść operacji.

b) Przeksięgowanie wartości sprzedanych towarów, kosztów handlowych i pozostałych

kosztów operacyjnych:

Jeśli w przypadku Państwa firmy testowej występowały konta 731, 503 i 761 to

należy:

Z konta 731 Wartość sprzedanych towarów przeksięgować po stronie Ma i

zaksięgować na koncie 860 po stronie Wn.

Z Konta 503 Koszty handlowe (koszty związane z amortyzacją i umorzeniem)

przeksięgować po stronie Ma i zaksięgować na koncie 860 po stronie Wn.

Z konta 761 Pozostałe koszta operacyjne przeksięgować po stronie Ma (nie

umorzona część środków trwałych) i zaksięgować po stronie Wn na koncie

860.

Zadanie 4: Sporządzenie RZS

Aby zdefiniować RZS (w dowolnym układzie) należy wejść w Sprawozdania i wybrać opcję

Definiuj. Proszę przećwiczyć wyliczanie i drukowanie RZS w obu wersjach.

a) Dla utworzonej przez Państwa firmy można spróbować samodzielnie zdefiniować

RZS

Podobnie jak przy bilansie odpowiednim pozycjom RZS trzeba przypisać numery kont. Należy

pamiętać, że tutaj będziemy mieli do czynienia z obrotami Ma (w przypadku przychodów) i

obrotami Wn (w przypadku kosztów) a nie saldami, jak było przy bilansie. Konto z podatkiem

dochodowym, jeśli takie u Państwa występuje, również będzie opisane obrotem Wn.

b) Dla jednej z firm testowych:

Można też skorzystać z gotowych (już zdefiniowanych w programie) postaci RZS i po

wybraniu odpowiedniego roku obrotowego nacisnąć wylicz dla danych wygenerowanych

losowo przez program dla firmy testowej. Proszę przećwiczyć eksportowanie RZS do pliku

(funkcja Drukuj/Eksport).

Zadanie 5. Sporządzanie i wydrukowanie rachunku przepływów pieniężnych

Podobnie jak przy bilansie i rachunku zysków i strat, również rachunek przepływów

pieniężnych można wygenerować z listy modułów lub z pasku narzędzi po lewej stronie

ekranu w Sprawozdaniach. Rachunek przepływów pieniężnych jest dostępny w dwóch

wariantach: pośrednim i bezpośrednim.

Lista nr 6: Sprawozdania finansowe w programie Rewizor

Można go zdefiniować, lub przyjąć domyślne ustawienia. Definiowanie znowu polega na tym,

by poszczególne konta przypisać do odpowiednich pozycji rachunku przepływów

pieniężnych. Następnie ustawiamy dzień sprawozdania (uwaga na to, jaki rok obrotowy jest

aktualnie włączony w programie) i dajemy wylicz.

Tworzenie i drukowanie rachunku przepływów pieniężnych proszę przećwiczyć dla firmy

testowej (i/ lub państwa firmy).