ACCOUNTICA

Miesięcznik

Nr 23/Styczeń 2011/www.gierusz.com.pl

Spis treści:

1. Leasing operacyjny i finansowy- nowe podejście -

prof. dr hab. Jerzy Gierusz,

mgr Katarzyna Gierusz

Artykuł prezentuje główną ideę nowego podejścia rachunkowości do leasingu. Projekt równego

traktowania leasingu finansowego i operacyjnego został przygotowany wspólnie przez Radę

Międzynarodowych Standardów Rachunkowości (IASB) oraz Amerykańską Radę Standardów

Rachunkowości Finansowej (FASB). Przedstawiane stanowisko jest jeszcze na etapie projektu.

1

Leasing operacyjny i finansowy- nowe podejście

1. Wprowadzenia

opłatę

Artykuł prezentuje główną ideę nowego

podejścia

Projekt

rachunkowości

równego

finansowego

leasingu.

traktowania

i

przygotowany

do

leasingu

operacyjnego

wspólnie

został

przez

Międzynarodowych

Radę

Standardów

Rachunkowości (IASB) oraz Amerykańską

Radę

Standardów

Finansowej

Rachunkowości

(FASB).

Przedstawiane

stanowisko jest jeszcze na etapie projektu.

Dotychczas

opublikowano

dwa

dokumenty: w marcu 2009 r. Wstępne

załoŜenia

do

standardu

(Leases-

Preliminary Views) oraz w sierpniu 2010 r.

Projekt

standardu

(Exposure

lub

przekazuje

uŜytkowania

serię

opłat,

leasingodawca

leasingobiorcy

składnika

prawo

aktywów

do

przez

uzgodniony okres1. RozróŜnia się dwa typy

leasingu:

- finansowy- na mocy którego następuje

przeniesienie zasadniczo całego ryzyka i

poŜytków

wynikających

z

tytułu

posiadania aktywów na leasingobiorcę.

Ostateczne

przejęcie

tytułu

prawnego

moŜe, lecz nie musi nastąpić;

- operacyjny-gdzie ryzyko pozostaje przy

leasingodawcy.

RóŜnice pomiędzy leasingiem finansowym i

operacyjnym

prezentuje

schemat

1.

Draft).

Przyjęty harmonogram prac zakłada: w

drugiej połowie 2011 r. opublikowanie

ostatecznej wersji standardu, do końca

2013

r.-

wdraŜanie

przejściowy),

standardu

styczeń

(okres

2014

r.-

obowiązywanie standardu.

2. Krytyka istniejących rozwiązań

Zgodnie

z

obecnie

Międzynarodowym

obowiązującym

Standardem

Rachunkowości Nr 17 (MSR 17), leasing to

umowa, na mocy której w zamian za

1

Por. Międzynarodowe Standardy 2007 s. 637

2

Schemat 1. Klasyfikacja leasingu.

Przeniesienie własności

przedmiotu na

korzystającego z końcem

umowy

TAK

NIE

Możliwość nabycia

przedmiotu po zakończeniu

umowy

TAK

NIE

Okres leasingu odpowiada

przeważającej części okresu

ekonomicznej użyteczności

przedmiotu

TAK

NIE

Suma opłat pomniejszona

o dyskonto przekracza 90%

wartości rynkowej

przedmiotu

TAK

NIE

Leasing operacyjny

Leasing finansowy

Źródło: B. Elliott, J. Elliot, 2008, s. 439

Aktualnie,

leasingu

odzwierciedlenie

w

księgach

umowy

rachunkowych

To

zróŜnicowanie

-

zasady,

moŜe

umowy

leasingu

przyczyną

następujących problemów2:

uzaleŜnione jest od jego rodzaju. Co do

przedmiot

jest

odpowiednie

skonstruowanie

powodować,

i

Ŝe

wiele

zobowiązań

nie

umowy

środków

finansowego ujmowany jest w księgach

trwałych

będzie

leasingobiorcy, a obowiązek przyszłych

ujawnianych w sprawozdaniu finansowym

płatności z tego tytułu jako zobowiązanie.

leasingobiorcy;

Natomiast okresowe płatności związane z

leasingiem operacyjnym traktowane są

przez leasingobiorcę jako koszty okresu.

2

Snapshot: Leases- Preliminary Views, s. 2

3

-

umowy

zbliŜone

pod

względem

ekonomicznym są odmiennie traktowane z

harmonogramem, od momentu dostawy

maszyny.

punktu widzenia rachunkowości.

PowyŜsze przeszkody mogą powodować

ChociaŜ jest to bez wątpienia przykład

zmniejszenie

leasingu operacyjnego (wg obowiązującej

transparentności

porównywalności

i

sprawozdań

finansowych.

Chcąc

nomenklatury)

istnieje

pewność,

Ŝe

w

ramach powyŜszej umowy powstają prawa

zapewnić

prawdziwy

i

rzetelny

i obowiązki u obu stron kontraktu, a

obraz podmiotu, Rada Międzynarodowych

zwłaszcza u leasingobiorcy, co przedstawia

Standardów Rachunkowości oraz Rada

tabela 1.

Standardów Rachunkowości Finansowej

zaproponowały nowe podejście oparte na

załoŜeniu, Ŝe wszystkie umowy leasingu

niosą za sobą prawa i obowiązki, które

spełniają definicję aktywów i zobowiązań.

W celu zobrazowania tego zagadnienia

Rady

przedstawiają

następujący

przykład3:

Umowa leasingu maszyny została zawarta

na

czas

określony-

5

lat.

Okres

ekonomicznej uŜyteczności obiektu wynosi

10 lat. Umowa leasingu jest nieodwołalna,

a

strony

nie

przedłuŜenia.

mają

prawa

Leasingobiorca

do

nie

jej

ma

prawa nabycia przedmiotu umowy ani

gwarancji jego wartości końcowej. Opłaty

leasingowe

ponoszone

odstępach

czasu

3

są

w

stałych

zgodnie

z

Leases- Preliminary Views 2009; s. 24-32

4

Tabela 1. Prawa i obowiązki leasingobiorcy zidentyfikowane przez Radę Międzynarodowych

Standardów Rachunkowości.

Prawa leasingobiorcy

•

Zobowiązania leasingobiorcy

prawo do uŜywania maszyny przez okres

trwania umowy

•

obowiązek płacenia rat

•

obowiązek zwrotu maszyny na koniec

okresu umowy

Źródło: Leases- Preliminary Views 2009; s. 24-32

Zasadniczy

zarzut

postawić

zatem

waŜne- kaŜda umowa leasingu znajdzie

obowiązującym

swoje odzwierciedlenia w bilansie, tak u

jaki

moŜna

obecnie

regulacjom sprowadza się do stwierdzenia,

biorcy

iŜ

leasingowe

w

leasingu

operacyjnym-

biorca

jak

i

u

dawcy.

biorców

Zobowiązania

oraz

naleŜności

wykorzystując niekiedy wiele składników

leasingowe u dawców, będą na kaŜdy

aktywów

dzień

nie

podobnie

ujawnia

jak

ich w

bilansie,

towarzyszących

im

bilansowy

podlegały

wycenie, jeŜeli pojawią się nowe fakty lub

zobowiązań. Wskazuje to na wspomaganie

okoliczności

się

zmiany szacunków5.

pozabilansowymi

źródłami

ponownej

wskazujące na konieczność

finansowania.

4. Ujęcie w księgach leasingobiorcy

3. Istota proponowanych zmian4

NiezaleŜnie od cech szczególnych umowy

Kluczowym dla nowego ujęcia leasing w

leasingu,

rachunkowości jest odejście od modelu

rozpoznawał

bazującego na koncepcji ryzyk i korzyści

aktywach:

prawo

na rzecz prawa do uŜytkowania składnika

składnika

aktywów,

aktywów.

zobowiązanie

zaprzestaje

W

praktyce

się

oznacza

podziału

na

to,

Ŝe

leasing

w

z

kaŜdorazowo

swoich

księgach-

do

w

uŜytkowania

w

tytułu

będzie

pasywach:

leasingu.

Przy

początkowym ujęciu, obie kategorie naleŜy

operacyjny i finansowy oraz co szczególnie

wyceniać

4

5

Por. Leases Exposure Draft.

biorca

według

bieŜącej

wartości

Por. M. Matusewicz 2010, s.5

5

płatności leasingowych, tj. sumy opłat

17

leasingowych

leasingobiorcy

za

zdyskontowanej

cały

za

okres

pomocą

umowy,

krańcowej

„krańcowa

procentowa,

stopy procentowej. Wymaga to ustalenia:

musiałby

stopa

procentowa

jest

to

jaką

zapłacić

stopa

leasingobiorca

na

podstawie

podobnej umowy leasingowej lub1) okresu leasingu, który powinien być

równy

jeŜeli nie moŜna jej ustalić- stopa

najdłuŜszemu, moŜliwemu

czasowi

trwania

z

leasingu, przy jakiej leasingobiorca

uwzględnieniem: istniejących opcji

musiałby poŜyczyć środki niezbędne

wydłuŜenia

do

albo

kontraktu,

skrócenia

własnych

leasingobiorcy,

praktyki

umowy,

procentowa na dzień rozpoczęcia

intencji

danego

składnika

aktywów, na podobny okres i przy

podobnych zabezpieczeniach”6.

dotychczasowej

realizacji

zakupu

podobnych

W ciągu roku leasingobiorca amortyzuje

umów,

2) płatności

leasingowych,

przy

prawo

do

uŜytkowania

wzięciu pod uwagę: warunkowych

aktywów.

opłat leasingowych (np. zaleŜnych

zobowiązania leasingowe i odpowiadające

od

im

oczekiwanego

osiąganego

z

przedmiotu

przychodu

uŜytkowania

Na

składnika

aktywa

dzień

bilansowy

wyceniane

zamortyzowanego

kosztu

są

według

(skorygowanej

leasingu),

ceny nabycia). Według § 9 MSR 39 oraz

gwarantowanej wartości końcowej,

art. 28 ust 8a ustawy o rachunkowości

kar za przedterminowe zakończenie

jest to „cena nabycia (wartość), w jakiej

umowy,

składnik

3) krańcowej

stopy

procentowej

aktywów

pierwszy

leasingu,

rachunkowych,

posłuŜy

do

lub

zobowiązań finansowych został po raz

leasingobiorcy na dzień rozpoczęcia

która

finansowych

wprowadzony

zdyskontowania

oczekiwanych

wartości

płatności

leasingowych.

skorygowana

do

pomniejszona

nominalnej,

o

ksiąg

o

spłaty

odpowiednio

skumulowaną

kwotę

Przypomnijmy, Ŝe zgodnie z § 4 MSR

6

Międzynarodowe Standardy 2007, s. 634

6

zdyskontowanej róŜnicy między wartością

składnika

początkową składnika i jego wartością w

źródłem

terminie

leasingu lub jeŜeli dotyczą okresów

wymagalności,

wyliczoną

za

aktywów,

była

zmiana

okresu

przyszłych,

takŜe pomniejszona o odpisy aktualizujące

urealnienia płatności leasingowych.

Ponadto,

korekta

ich

pomocą efektywnej stopy procentowej, a

wartość”7.

a

jeŜeli

wynika

z

Ponadto, prawo do uŜytkowania składnika

na

dzień

bilansowy

naleŜy

kaŜdorazowo dokonać ponownej wyceny i

ewentualnej

korekty

aktywów

podlega

na

dzień

bilansowy

ocenie pod kątem utraty wartości.

zobowiązania

leasingowego. Podobnie jak przy wycenie

5. Ujęcie w księgach leasingodawcy

początkowej, brane są tu pod uwagę

następujące

czynniki:

okres

trwania

umowy leasingu (np. podjęcie decyzji o

skróceniu

lub

stosunku

do

zmiany

wydłuŜeniu

pierwotnych

szacunków

umowy

w

zamierzeń),

oczekiwanych

Leasingodawcy będą mogli stosować dwa

alternatywne podejścia, oparte na:

1) zobowiązaniu

do

wykonania

świadczenia,

2) wyłączeniu.

płatności (np. wskutek weryfikacji opłat

Pierwszy wariant znajdzie zastosowanie w

warunkowych).

sytuacji, gdy w trakcie realizacji umowy

Korekty

wartości

zobowiązania

leasingowego odnoszone są:

lub po jej zakończeniu, to po stronie

leasingodawcy pozostaną nadal znaczące

1) na rachunek zysków i strat, jeŜeli

ryzyka

i

(lub)

korzyści

związane

z

wynikają ze zdarzeń bieŜącego lub

przedmiotem leasingu. JeŜeli ryzyka i (lub)

poprzednich okresów, zaistniałych

korzyści,

wskutek

leasingobiorca,

zmiany

oczekiwanych

płatności,

2) jako

których

mowa

przejmie

wykorzystać

naleŜy

wariant drugi.

wzrost

wartości

o

prawa

lub

do

zmniejszenie

Wspólnym

uŜytkowania

metodologia

dla

obu

wyceny

podejść

jest

początkowej

naleŜności z tytułu leasingu, bazująca na

7

Ustawa z dnia 29 września 1994 r. o rachunkowości (Dz. U.

z 2009 r. Nr 152, poz 1223 z póź. zm), Międzynarodowe

Standardy 2007, s. 1227.

bieŜącej wartości płatności leasingowych.

7

Obowiązują tu identyczne zasady jak przy

bilansie dawcy, podlegając amortyzacji.

pomiarze

Przy

zobowiązania

leasingowego

u

podejściu

dawcy

drugim,

zostaje

wyłączony.

on

z

biorcy. Elementem zasadniczo róŜnym dla

bilansu

Zasadnicze

obu analizowanych podejść jest ujęcie w

róŜnice i podobieństwa obu analizowanych

bilansie obiektu przekazanego w leasing.

wariantów prezentuje tabela 2.

Przy zastosowaniu wariantu pierwszego

środek trwały nadal ujawniany jest w

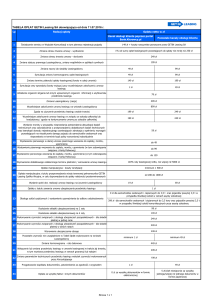

Tabela 2. Podobieństwa i róŜnice w podejściach opartych na zobowiązaniu do wykonania

świadczenia i wyłączeniu, przy ujęciu leasingu w księgach dawcy.

Płaszczyzna porównań

1.

Wycena

Podejście oparte na zobowiązaniu

Podejście

do wykonania świadczenia

wyłączeniu

oparte

na

naleŜności

leasingowych na dzień bilansowy

tak

tak

tak

tak

tak

tak

tak

tak

tak

nie

tak

nie

wg zamortyzowanego kosztu

2.

Rozpoznanie

przychodów

odsetkowych przez okres trwania

leasingu

3. Dokonywanie ponownej oceny

okresu leasing i kwot naleŜności

leasingowej na moment bilansowy

4. Analiza naleŜności leasingowej

pod kątem utraty wartości

5. Ujęcie obiektu przekazanego w

leasing w bilansie

6.

Amortyzacja

przekazanego w leasing

obiektu

Źródło: opracowanie własne na podstawie M. Matusewicz 2010, s. 22

8

6. MoŜliwe uproszczenia

przepływy pienięŜne klasyfikowane dotąd

Analizowany projekt standardu dopuszcza

jako operacyjne, będą ujmowane jako

stosowanie daleko idących uproszczeń,

finansowe.

jeŜeli przewidywany okres leasingu jest

W związku z powyŜszym, leasingobiorcy

krótszy niŜ 12 miesięcy. Wówczas:

mogą

1)

leasingobiorca

rozpoznaje

jedynie

dąŜyć

do

skrócenia

leasingowych, co pozwoli im skorzystać z

krótkoterminowe zobowiązania z tytułu

opisanych

uproszczeń,

leasingu bez potrzeby ich dyskontowania,

umoŜliwi

wyeliminowanie

2)

zobowiązań

leasingodawca

ujmuje

płatności

leasingowe w rachunku zysków i strat.

Jest

to

rozwiązanie

zbieŜne

umów

a

tym

samym

aktywów

leasingowych

i

ze

sprawozdania.

z

O

ile

rozwiązania

obowiązującym obecnie, w odniesieniu do

leasingobiorców,

leasingu operacyjnego.

uŜytkowników

adresowane

z

punktu

sprawozdań

do

widzenia

finansowych

naleŜy uznać za korzystne- sprzyjają one

7. Ocena proponowanych rozwiązań

bowiem

JeŜeli omawiane regulacje wejdą w Ŝycie

rzetelnego

spowodują

przeznaczone dla leasingodawców budzą

szereg

konsekwencji

leasingobiorców,

klasyfikowanych

powaŜnych

głównie

w

w

zakresie

umów

jako

juŜ

powaŜne

zwłaszcza

koncepcji

obrazu-

to

wątpliwości.

podejścia

jasnego

i

propozycje

Dotyczy

opartego

to

na

leasing

zobowiązaniu do wykonania świadczenia.

operacyjny. Ujawnione bowiem zostaną

Wariant ten zakłada bowiem dwukrotne

zobowiązania

nowa

wykazywanie w sprawozdaniu finansowym

kategoria aktywów- prawo do uŜytkowania

tego samego obiektu, raz w księgach

leasingowanego obiektu. Pogorszy to bez

biorcy drugi raz u dawcy. Dotychczas,

wątpienia

rozwiązanie

rentowności

obecnie

księgach

realizacji

leasingowe

wskaźniki

aktywów.

oraz

zadłuŜenia

W

oraz

rachunku

takie

do

obcych) zastąpione zostaną amortyzacją i

przekazywanych

odsetkowymi.

dopuszczone

jedynie na zasadzie wyjątku w odniesieniu

zysków i strat koszty dzierŜawy (usług

kosztami

było

nieruchomości

inwestycyjnych

w

leasing

Ponadto,

9

operacyjny8. Jego upowszechnienie moŜe

Inny zarzut dotyczący generalnie całej

spowodować

wraŜenie

przedłoŜonej koncepcji wynika z oparcia

podwojenia zasobów gospodarczych np.

wyceny tak początkowej jaki i bilansowej,

samolotów,

zarówno

tymczasem

zabiegów

na

rynku

statków,

będzie

to

księgowych,

gruntów,

efektem

a

nie

gdy

jedynie

realnych

procesów ekonomicznych.

u

dawcy

szacunkach

subiektywnie

jaki

i

biorcy,

dokonywanych

przyjętych

na

przy

załoŜeniach.

Rodzi to niebezpieczeństwo manipulacji,

dopasowywania

wyników

do

bieŜących

potrzeb przedsiębiorstwa.

8

Por § 6 MSR 40 (Międzynarodowe Standardy 2007, s. 1358)

10

Literatura:

1) Elliott B. Elliot J.; Financial Accounting and Reporting 12th edition; Pearson Edition

2008;

2) IASB, FASB; Leases- Preliminary Views, Marzec 2009

3) Snapshot: Leases- Preliminary Views, www.iasb.

4) Leases Exposure Draft, Sierpień 2010, ED/2010/9

5) Matusewicz M.; Leasing- proponowane zmiany w MSSF, Ernst and Young, 2010

(materiały szkoleniowe nie publikowane)

6) Międzynarodowe Standardy Sprawozdawczości Finansowej, SKWP, IASB 2007

7) Ustawa z dnia 29 września 1994 o rachunkowości (Dz. U. z 2009 Nr 152, poz. 1223 z

póź. zm.)

11