wprowadzenie

Leasing dla ludzi biznesu

wprowadzenie

HISTORIA FIRMY

Rozpoczęcie działalności Raiffeisen-Leasing Polska S.A. (RLPL):

30 stycznia 1998 roku

•

Akcjonariusze:

Zarząd: Arkadiusz Etryk – Prezes Zarządu

•

Przemysław Stańczyk – Wiceprezes Zarządu

Kapitał akcyjny:

150 003 800,00 PLN

Finansowanie:

Grupa Raiffeisen

Bank Rozwoju Rady Europy

Europejski Bank Inwestycyjny

Europejski Bank Odbudowy i Rozwoju

Inne wiodące banki

•

•

•

•

50% - Raiffeisen Bank Polska S.A.

50% - Raiffeisen-Leasing International GmbH, Wien

Centrala:00-838 Warszawa, ul. Prosta 51

•

tel. (022) 326 36 00, fax: (022) 326 36 01

wprowadzenie

FINANSUJEMY

środki transportu

samochody osobowe, samochody ciężarowe, ciężki transport drogowy, przyczepy

i naczepy

maszyny i urządzenia

wózki widłowe, wtryskarki, maszyny drukarskie, maszyny do pakowania, obróbki

drewna, lasery, prasy do cięcia

blachy, centra obróbcze, frezarki, tokarki,

urządzenia i wyposażenia warsztatowe, maszyny budowlane, drogowe,

rolnicze i

inne

linie produkcyjne

łodzie i jachty

łodzie i jachty motorowe, jachty żaglowe

nieruchomości

lokale użytkowe, budynki i lokale biurowe, obiekty i lokale handlowe, centra logistyczne i magazynowe

zarządzanie flotą

3

wprowadzenie

LEASING: CO TO JEST? DLA KOGO? CO MOŻNA ?

Leasing to forma finansowania inwestycji przez przedsiębiorstwa

gospodarczą.

i osoby fizyczne prowadzące działalność

W największym uproszczeniu polega na tym, że firma leasingowa kupuje dla klienta wybrany przez niego przedmiot

(samochód, całą flotę aut, maszynę, nieruchomość komercyjną) i oddaje je następnie Klientowi

(leasingobiorcy/korzystającemu) w leasing – używanie z możliwością zakupu po zakończeniu leasingu za symboliczną

kwotę (ustalona przy zawieraniu umowy).

4

wprowadzenie

LEASING OPERACYJNY

Cechy:

amortyzacja jest po stronie Finansującego (RLPL)

minimalny czas trwania umowy wynosi 40% normatywnego okres

amortyzacji (24 miesiące)

Wykup minimalny wynika ze stawki amortyzacji

kosztem uzyskania przychodu raty leasingowe są w pełnej wysokości

zgodnie z ustawą o podatku VAT leasing operacyjny jest usługą

5

wprowadzenie

LEASING FINANSOWY

Cechy:

amortyzacja jest po stronie Korzystającego (wykazuje przedmiot leasingu w aktywach bilansu)

możliwość elastycznego kształtowania okresu leasingu. Minimalny czas to 6 miesięcy

Brak wykupu. Przeniesienie prawa własności przedmiotu leasingu następuje

z samej umowy leasingu po

spełnieniu przez Korzystającego zobowiązań przyjętych w umowie leasingu finansowego

kosztem uzyskania przychodu są odpisy amortyzacyjne oraz odsetki

od rat kapitałowych

zgodnie z ustawą o podatku VAT leasing finansowy jest dostawą

6

wprowadzenie

Amortyzacja - zmniejszenie wartości księgowej środka trwałego, odzwierciedlające jego zużycie na skutek eksploatacji i

upływu czasu, dokonywane poprzez odpisy amortyzacyjne stanowiące koszty uzyskania przychodu.

Wykaz rocznych stawek amortyzacyjnych znajduje się w załączniku do ustawy o podatku dochodowym od osób

fizycznych.

Przy leasingu operacyjnym, stawka amortyzacji przedmiotu wyznacza minimalny okres umowy, oraz wysokość wartości

końcowej. Przy pozostałych formach finansowania, stawka amortyzacji przedmiotu nie wpływa na strukturę transakcji.

Amortyzację zaczynamy naliczać od miesiąca następnego po miesiącu, w którym zdatny do użytku środek trwały został

przekazany do użytkowania. Koniec naliczania przypada w miesiącu, gdy sumaryczna wartość odpisów, dokonana w całym

okresie amortyzowania zrówna się z wartością początkową środka trwałego. Z odpisów można zrezygnować wcześniej, może

to nastąpić, gdy środek trwały zostanie sprzedany, zlikwidowany lub zniszczony, czyli przestanie służyć uzyskiwaniu

przychodów przez firmę.

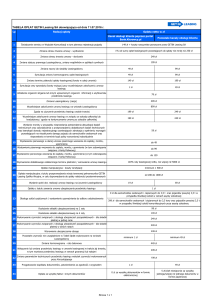

wprowadzenie

AMORTYZACJA

OKRES LEASINGU

WYKUP

30% np. sprzęt IT

18 miesięcy

1%

20% np. samochody osobowe, samochody

ciężarowe, urządzenie do foto-odmładzania i

depilacji

24 miesiące

36-60 miesięcy

19%

1%

18% np. sprzęt geodezyjny, kabina lakiernicza, 27 miesięcy

maszyna do robót drogowych

17%

14% np. ciągniki siodłowe, naczepy, ciągnik

rolniczy,

36 miesięcy

48 miesięcy

60 miesięcy

10% np. urządzenia chłodnicze, bankomat,

dźwig, hala namiotowa, myjnia samochodowa

48 miesięcy

60 miesięcy

72 miesiące

20%

7%

1%

25%

15%

25%

7% na jacht

72 miesięcy

25%

8

wprowadzenie

KORZYŚCI PODATKOWE

Leasing operacyjny

-kosztem uzyskania przychodu jest opłata wstępna, opłata administracyjna,

koszt rejestracji, kolejne okresowe opłaty leasingowe, ubezpieczenie

przedmiotu leasingu

-kosztem uzyskania przychodu są materiały eksploatacyjne i naprawy

związane z przedmiotem leasingu

-wartość końcowa poniżej 3500 pln podlega jednorazowej amortyzacji u

korzystającego, wartość powyżej korzystający amortyzuje zgodnie z

obowiązującymi przepisami podatkowymi

-możliwość ponownego odliczenia podatku VAT od wartości końcowej

-całość VAT do odliczenia przy samochodach spełniających warunki ustawy

VAT. W pozostałych wypadkach można odliczyć 60%VAT, jednak nie więcej niż

6000 pln

-podatek VAT jest doliczany do okresowych opłat leasingowych

-leasing operacyjny nie jest wliczany do wartości aktywów bilansowych, więc

podatkowo suma aktywów nie ulega zmianie

-leasing operacyjny nie jest uwidaczniany jako zobowiązanie w bilansie

leasingobiorcy, nie powiększa zadłużenia i pomaga w podtrzymaniu silnego

wizerunku firmy

Leasing finansowy

-korzystający dokonuje odpisów amortyzacyjnych

-kosztem uzyskania przychodów jest część odsetkowa raty

- Kosztem uzyskania przychodów są wydatki związane z eksploatacją przedmiotu

leasingu

-podatek VAT naliczany od całej wartości przedmiotu leasingu jest płatny z góry

-całość VAT do odliczenia przy samochodach spełniających warunki ustawy VAT. W

pozostałych przypadkach można odliczyć 60% VAT, jednak nie więcej niż 6000 pln

wprowadzenie

Kiedy leasing operacyjny?

-we wszystkich możliwych przypadkach

( wymierne korzyści podatkowo-księgowe)

Kiedy finansowy?

-jeśli chcemy odliczyć cały VAT od razu(maszyny, samochody

ciężarowe)

-jeśli chcemy być od początku właścicielem przedmiotu leasingu

wg. przepisów podatkowych

-jeśli przedmiot leasingu ma inny VAT niż 23% (dotyczy to np.

samochodów używanych kupowanych na Fakturę VAT Marża)

-jeśli chcemy zastosować przyśpieszoną amortyzację

-jeśli chcemy spłacić leasing w dowolnym momencie

- jeśli przedmiot leasingu ma niską stawkę amortyzacji

wprowadzenie

JAK LICZYMY SUMĘ OPŁAT

WARTOŚĆ NETTO PRZEDMIOTU LEASINGU:

OKRES LEASINGU:

OPŁATY WSTĘPNE :

20%

WARTOŚĆ KOŃCOWA:

SUMA OPŁAT:

1%

115,75%

10 000,00

36 MIESIĘCY

2 000,00 PLN

100,00 PLN

JAK LICZYMY:

36 X 2,632% = 94,752%

94, 752% + 20% (opłaty wstępne) + 1% (wartość końcowa) = 115,75%

11

wprowadzenie

Klient segmentu Micro – maszyny i urządzenia

0% WOL tylko dla pożyczki rolniczej,

Maszyny budowlane – wszystkie nowe i używane maszyny budowlane, które nie są mobilne, np. żurawie, stałe betoniarki itp.

Pozostałe „lekkie” maszyny (o szerokim rynku zbytu) – wszystkie nowe i używane maszyny o małej utracie wartości, mogące mieć szerokie zastosowanie w wielu przedsiębiorstwach (RLI category w EVO - other

equipment; dyskonto 30%)

Pozostałe „ciężkie” maszyny (o wąskim rynku zbytu) – wszystkie nowe i używane, wyspecjalizowane urządzenia przemysłowe, dostosowane do specyficznych potrzeb danego klienta/branży; (RLI category w EVO

- other equipment limited repurchase; dyskonto 60%)

Maszyny i urządzenia niezbywalne - z punktu widzenia zabezpieczenia na finansowanym aktywo bezwartościowe - np. wyposażenie sklepów, regały wysokiego składowania, urządzenia chłodnicze, zbiorniki,

okablowanie etc., (RLI category w EVO - IT equipment lub furniture, store equipment, other restricted - dyskonto 100%)

12

wprowadzenie

LEASING - PODSUMOWANIE

leasing operacyjny:

O pozytywnej weryfikacji wniosku decyduje nie tylko dochód klienta, ale również przychód

Większość około kontraktowych wydatków, stanowi koszt uzyskania przychodu

Okres leasingu, oraz wartość końcowa uzależniona od stawki amortyzacji

Odpisów amortyzacyjnych dokonuje Finansujący

Co miesiąc Korzystający otrzymuje fakturę VAT na podstawie której dokonuje odliczeń

Przedmiot leasingu ubezpieczany jest przez firmę leasingową a jego koszt można doliczyć do rat leasingowych

Nie wpływa na obniżenie zdolności kredytowej

Możliwość inwestycji przy minimalnych nakładach własnych środków

leasing finansowy:

Amortyzacja jest po stronie finansującego

Kosztem uzyskania przychodu są odsetki od rat kapitałowych

Brak wykupu

13

wprowadzenie

LEASING A KREDYT – PODSTAWOWE RÓŻNICE

14