WALUTOWE KONTRAKTY FUTURES

JAKO INSTRUMENTY RYNKU WALUTOWEGO

Kilka słów o historii

U podstaw funkcjonowania powojennego międzynarodowego systemu walutowego legła

umowa podpisana przez Aliantów w Bretton Woods, w New Hampshire w 1944 roku

wprowadzająca system oparty na gwarancji stałego parytetu wymienialności dolara

amerykańskiego na złoto. System taki gwarantował dużą stabilność kursów walutowych w

gospodarce światowej i tym samym minimalizował ryzyko kursowe na jakie były narażone

podmioty gospodarcze. Funkcjonował on w miarę poprawnie do lat sześćdziesiątych, kiedy to

Stany zjednoczone zaczęły borykać się z ciągłym deficytem w bilansie płatniczym. 15

sierpnia 1971 roku prezydent Nixon zawiesił wymienialność dolara na złoto. Nieuchronną

konsekwencją tej decyzji był gwałtowny wzrost skali wahań kursów walutowych na rynkach

1

międzynarodowych a więc wzrost ryzyka kursowego i tym samym wzrost niepewności w

działalności gospodarczej wielu podmiotów.

Pojawienie się nowego rodzaju ryzyka w działalności gospodarczej pobudza naturalną

skłonność do poszukiwania narzędzi umożliwiających jego ograniczenie. Jednym z takich

narzędzi były kontrakty terminowe futures, które od lat były stosowane na giełdach

towarowych. Dlatego już 16 maja 1972 roku pod egidą Chicago Mercantile Exchange ruszył

handel futures na waluty na powstałym w tym celu International Monetary Market.

Dzisiaj pod koniec lat 90-tych transakcje futures na waluty należą do jednych z najbardziej

popularnych na świecie.

Warto pamiętać, że kontrakty futures nie są jedynym narzędziem zabezpieczania przed

ryzykiem walutowym. Oprócz nich znane i stosowane są takie narzędzia jak:

Klauzule waloryzacyjne, przewidujące zmianę wartości transakcji w przypadku

zmiany kursu waluty kontraktu.

Zawieranie kontraktów z partnerami zagranicznymi w walucie krajowej.

Matching polegający na wewnętrznej kompensacie należności i zobowiązań

denominowanych w jednej walucie powodujący, że na ryzyko walutowe

narażone jest tylko saldo (wartość netto) pozycji firmy w danym okresie.

Covering polegający na zaciągnięciu pożyczki w walucie zagranicznej i jej

sprzedaż w transakcji natychmiastowej na rynku kasowym.

Ubezpieczenie ryzyka kursowego w firmie ubezpieczeniowej.

Rządowe gwarancje kursowe.

Trzeba jednak zaznaczyć, że wszystkie wymienione powyżej formy zabezpieczenia mają

swoje wady i ograniczenia. Klauzule waloryzacyjne oraz zawieranie kontraktów z partnerami

zagranicznymi w walucie krajowej to przerzucanie ryzyka na kontrahenta co nie rozwiązuje

problemu w skali makroekomicznej a możliwość stosowania obu tych technik jest

uzależniona od siły pozycji przetargowej jednej ze stron. Polskie podmioty gospodarcze są

ciągle jeszcze na ogół partnerem słabszym. Matching jest techniką dostępną praktycznie

wyłącznie dla wielkich korporacji międzynarodowych. Covering jest z ekonomicznego

punktu widzenia tożsamy z działaniem na rynku terminowym - z tym, że jako operacja

bilansowa jest bardziej kłopotliwy do przeprowadzenia. Ubezpieczenie ryzyka kursowego jest

na ogół bardzo kosztowne a możliwość uzyskania gwarancji rządowej uzależniona od

bieżącej polityki ekonomicznej.

2

Kontrakty futures okazały się natomiast instrumentami uniwersalnymi i powszechnie

dostępnymi. Podstawowymi elementami decydującymi o ich sukcesie stały się:

powszechna dostępność dla wszystkich uczestników rynku niezależnie od ich

wielkości czy siły ekonomicznej,

wysoka efektywność redukcji ryzyka kursowego,

bezpieczeństwo obrotu zapewniane przez mechanizm izby rozliczeniowej,

niski koszt zabezpieczenia możliwy do osiągnięcia dzięki dużej skali obrotów i

wielostronnemu charakterowi zabezpieczeń,

Dodatkową korzyścią jaką oferuje rynek futures jest dostępna dla wszystkich darmowa

prognoza przyszłych cen (kursów walutowych) na rynku gotówkowym jaką jest cena futures.

Zasady konstrukcji walutowego kontraktu futures

Wartość kontraktu na kurs walutowy równa jest iloczynowi wielkości tego kontraktu i ceny

kontraktu. Na WGT S.A. postanowiono w pierwszej kolejności stworzyć 2 kontrakty

walutowe: jeden o wartości nominalnej 10000 USD i drugi opiewający na 20000 DEM.

Wybór tych dwóch walut podyktowany był przede wszystkim ich dominującym znaczeniem

w bilansie płatniczym Polski. Mówiąc najprościej polskie podmioty gospodarcze najczęściej

narażone są na ryzyko kursowe na rynkach tych dwóch walut.

Kupujący kontrakt futures (otwierający pozycję długą) zgadza się zapłacić określoną cenę w

zamian za otrzymanie w dniu dostawy wartości równej iloczynowi wielkości kontraktu i

ostatecznej ceny rozliczeniowej, która w naszym przypadku jest kursem dolara ustalonym w

dniu rozliczenia przez NBP na fixingu. Kupujący osiągnie zysk z transakcji futures jeśli w

okresie pomiędzy otwarciem pozycji a jej zamknięciem cena dolara wzrośnie.

Przykład 1

Załóżmy, że inwestor zawarł transakcję kupna - otworzył długą pozycję na Wrześniowym

kontrakcie na dolara w cenie 3.7200. Następnie cena kontraktów Wrześniowych wzrosła do

3.7300. Inwestor może zdecydować się na zamknięcie kontraktu, poprzez zawarcie transakcji

sprzedaży w cenie 3.7300, zamykającej jego długą pozycję. Wówczas zysk inwestora z

transakcji futures wyniesie:

3.7300 – 3.7200 10000 = 100PLN

3

Oczywiście dokładnie taka sama będzie wielkość straty poniesionej przez inwestora który

sprzedał ten kontrakt. Izba rozliczeniowa pobierze więc kwotę 100 zł z depozytu

zabezpieczającego złożonego przez inwestora który sprzedał kontrakt i wpłaci tę kwot na

rachunek inwestora który kontrakt kupił. Operacja taka nazywana procedurą marking-tomarket czyli rozliczenia rynkowego jest dokonywana przez izbę po zakończeniu każdej sesji

giełdowej nawet jeśli inwestor nie decyduje się na zamknięcie pozycji. Depozyt

zabezpieczający złożony przez niego w izbie w każdej chwili odzwierciedla więc potencjalny

zysk lub stratę możliwy do osiągnięcia w przypadku podjęcia decyzji o wycofaniu się z

rynku.

Inwestor będący w pozycji długiej może jednak czekać do ostatniego dnia handlu w miesiącu

dostawy licząc na dalszy wzrost dolara. Gdyby jednak jego przewidywania nie sprawdziły się

poniesie on straty. Jeśli w dniu dostawy cena dolara na fixingu wyniesie 3.7100 inwestor

mimo ponoszonych wcześniej potencjalnych zysków dozna straty w wysokości:

3.7100 – 3.7200 10000 = -100PLN

Na wielu Giełdach na świecie gdzie handluje się kontraktami walutowymi przewiduje się

faktyczną dostawę waluty. W takiej sytuacji jeśli inwestor nie zdecyduje się na wcześniejsze

zamknięcie pozycji przez zawarcie transakcji odwrotnej to w dniu wykonania kontraktu musi

być gotowym do nabycia waluty obcej będącej przedmiotem kontraktu i zapłaty za nią kwoty

równej iloczynowi ostatecznej ceny rozliczeniowej i wartości nominalnej kontraktu.

W przypadku WGT S.A. zgodnie z coraz popularniejszymi wzorami światowymi przyjęty

został model rozliczenia gotówkowego polegający jedynie na wypłacie w walucie krajowej

różnicy pomiędzy ceną (kursem waluty) uzgodnioną w kontrakcie futures a ostateczną ceną

rozliczeniową. Można więc powiedzieć, że u nas kontrakt walutowy jest tak naprawdę

kontraktem na cenę waluty (kurs) a nie na nią samą.

Trzeba jednak podkreślić, że z ekonomicznego punktu widzenia wynik obu form rozliczenia z

punktu widzenia podmiotu zabezpieczającego się przed ryzykiem walutowym jest dokładnie

taki sam. W pierwszym przypadku nabywca kontraktu otrzymuje walutę obca po z góry

ustalonej ceni w drugim otrzymuje kwotę pieniędzy, która rekompensuje mu koszt nabycia

waluty na rynku gotówkowym w takim stopniu, że efektywnie jest on równo kursowi

uzgodnionemu w kontrakcie.

4

Związek cen futures i cen na rynku gotówkowym.

Aby kontrakt futures mógł być skutecznym narzędziem służącym do zabezpieczania ryzyka

cenowego występować musi ścisła zależność pomiędzy ceną instrumentu bazowego a ceną

futures. W szczególności kierunek zmian cen na obu rynkach musi być jednakowy. Tylko

wówczas bowiem straty na rynku gotówkowym będą rekompensowane zyskami z tytułu

zawarcia odwrotnej transakcji na rynku futures.

Zarówno teoria jak i praktyka funkcjonowania walutowego rynku futures potwierdzają

występowanie pożądanej zależności cenowej. Cena gotówkowa jest ceną towaru - w tym

przypadku waluty - z dnia dzisiejszego czyli ceną jaka jest dziś płacona na rynku

międzybankowym, w kantorach etc. Cena futures jest natomiast wyrazem pewnej rynkowej

(ustalanej bowiem poprzez zrównoważenie się sił podaży i popytu) prognozy ceny jaka ustali

się na rynku gotówkowym w dniu dostawy. Prognoza ta jest wynikiem wykorzystania

dostępnych informacji rynkowych a w szczególności zastosowania koncepcji tzw. cost-ofcarry. Koncepcja ta oparta jest na stwierdzeniu, że alternatywą dla nabycia waluty w

transakcji futures jest nabycie jej natychmiast na rynku gotówkowym i przechowanie do

terminu wykonania kontraktu futures. Nabycie waluty wiąże się jednak z poniesieniem

kosztów, w szczególności kosztu zaciągnięcia pożyczki na sfinansowanie zakupu waluty.

Koszt ten powinien zostać odzwierciedlony w różnicy pomiędzy ceną rynku gotówkowego

(zwaną często ceną spot) a ceną futures. Ta różnica jest często nazywana bazą.

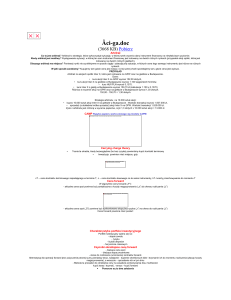

W zależności od rodzaju instrumentu bazowego (waluta, akcje, pszenica, ropa naftowa) na

koszt przechowania mogą się składać różne elementy takie jak koszt kredytu, koszt wynajęcia

powierzchni magazynowej, ubezpieczenie itp. generalnie jednak możemy powiedzieć, że

każdy z tych kosztów ma stałą wartość dla każdego dnia przechowania. Im dłuższy więc czas

przechowania tym większy łączny koszt i tym większa wartość bazy. I odwrotnie im krótszy

czas przechowania tym mniejszy jego koszt a w konsekwencji mniejsza baza. W

szczególności w dniu wygasania kontraktu futures wartość bazy wynosi 0, bo przechowanie

towaru przez 0 dni nic nie kosztuje. Zależność tą obrazuje poniższy wykres.

Jeśli założymy, że koszt kredytu jest jedynym elementem składowym kosztu transakcji na

rynku gotówkowym (patrz również Teoria parytetu stóp procentowych poniżej) oraz, że

kredyt zaciągamy wg. stałej stopy procentowej to jedyną zmienna od której uzależniony

będzie cost-of-carry a więc i wartość bazy będzie czas przechowania waluty a więc ilość dni

do daty wykonania kontraktu futures. Im czas ten będzie krótszy tym wielkość bazy powinna

5

być mniejsza. W szczególności w dniu dostawy baza jest równa zeru. Zależność tę obrazuje

poniższy wykres

Wykres 1

Koncepcja ceny futures opartej na cost-of-carry jest powszechnie stosowana do wyceny

kontraktów futures opartych na różnych instrumentach bazowych. Ponieważ jednak dla

różnych rynkach bazowych mamy do czynienia z różnymi elementami składowymi łącznego

kosztu przechowania, cost-of-carry może dla każdego z nich przybierać nieco inną postać.

I tak w szczególności istnieje kilka teorii dotyczących wzajemnej relacji terminowych (nie

tylko futures) i gotówkowych kursów walutowych. Najbardziej chyba powszechną jest teoria

nazywana Teorią Parytetu Stóp Procentowych. Według niej realna stopa procentowa w skali

międzynarodowej nie ulega zmianie. Innymi słowy, kursy walutowe będą się zachowywały w

ten sposób, aby zapewnić inwestorowi taki sam zysk przy inwestycji w bezryzykowne

instrumenty finansowe 9takie jak obligacje skarbowe) bez względu na to w jakiej walucie są

one zdenominowane.

Matematycznie w uproszczeniu, można to przedstawić w następujący sposób:

Cf - Cs = Cs (rk – r0)

d

360

Cf = Cs + Cs (rk – r0)

d

360

i w związku z tym

gdzie:

Cf - kurs terminowy

6

Cs - kurs z rynku gotówkowego, często mówi się ,,kurs spotowy''

rk - stopa procentowa waluty krajowej

ro - stopa procentowa waluty obcej

d - ilość dni pozostałych do dostawy

Przykład 2

Bieżący kurs dolara USA - 3.4500 zł

roczne oprocentowanie depozytów złotowych - 20%

roczne oprocentowanie depozytów dolarowych - 5%

Ilość dni do dostawy - 90

Cf – Cs = 3.4500 PLN (20% - 5%)

90

= 0.1294 PLN

360

Czyli różnica trzymiesięcznego kursu terminowego i kursu spotowego - baza - wynikająca z

parytetu stóp procentowych wynosi 0,1294 zł. W takim razie trzymiesięczny kurs terminowy

dolara powinien być równy:

Cf = 3.4500 PLN – 0.1294 PLN = 3.5794 PLN

Rodzi się oczywiście pytanie czy ta teoretyczna, modelowa zależność cen znajduje

odzwierciedlenie w zachowaniu się rynkowych cen futures. Odpowiedź okazuje się

twierdząca co potwierdzają statystyki notowań wszystkich rozwiniętych giełd terminowych.

Dzieje się tak dlatego, że istnieje naturalny mechanizm ekonomiczny zapewniający zbieganie

się teoretycznej i rynkowej ceny futures. Mechanizm ten nazywany jest arbitrażem cash-andcarry i polega na zawarciu szeregu równoczesnych transakcji na rynku futures i rynku spot.

Arbitraż wykorzystuje fakt, że w przypadku zaistnienia rozbieżności pomiędzy teoretyczną a

rynkową ceną futures jedna z walut: waluta spot lub waluta na rynku futures staje się

względnie tańsza. Arbitrażyści nabywają więc walutę tańszą a sprzedają walutę droższą

osiągając zysk bez ryzyka. Aktywność arbitrażystów powoduje w konsekwencji wzrost ceny

waluty tańszej i spadek ceny waluty droższej aż do zaniknięcia różnicy pomiędzy teoretyczną

a rynkową ceną futures.

7

Zabezpieczenie przy pomocy transakcji futures (hedging)

Jak wspomniane zostało wyżej zabezpieczenie ryzyka cenowego jest jedną z dwóch

podstawowych korzyści jakie oferuje rynek terminowy a w szczególności futures.

Rozpatrzmy poniższy przykład:

20 marca eksporter dokonał sprzedaży towaru do Niemiec na kwotę 1 mln DEM. Zgodnie z

umową jego partner niemiecki zapłaci dopiero 20 czerwca. Przez ten czas eksporter

wystawiony jest na duże ryzyko cenowe. Jeżeli cena marki spadnie (w stosunku do złotówki)

może on ponieść niemałe straty. W związku z tym eksporter postanawia zabezpieczyć się na

rynku futures na którym czerwcowe ceny marki są dla niego satysfakcjonujące.

Eksporter sprzedaje 50 kontraktów czerwcowych (patrz specyfikacja kontraktu markowego 1 kontrakt opiewa na 20000 marek a więc 50 kontraktów opiewa na 1 mln marek) w cenie

1,9523 złotych za markę. Prześledźmy teraz wyniki jego transakcji.

Przykład 3

Przyjmijmy, że poniższa tablica obrazuje ceny marki na rynku futures i rynku spotowym z

dnia 20 marca.

Ceny marki 20 marca

Cena (złotych za markę)

Kontrakt

Rynek gotówkowy

1,8650

Marzec

1,8670

Kwiecień

1,8945

Czerwiec

1,9523

W tablicy 2 przedstawiona jest sytuacja eksportera na rynku spot oraz transakcje jakie musiał

zawrzeć na rynku futures.

Data

Rynek spot

Rynek futures

20 Marca

Eksporter sprzedaje towar za

Sprzedaje 50 kontraktów

1 mln DEM, z płatnością

w cenie po 1,9523 zł za markę

czerwcowych

20 czerwca. 20 czerwca chciałby

dostać przynajmniej 1,95 zł

8

za markę czyli 1,95 mln zł.

20 czerwca

Cena spot wynosi 1,91 zł.

Eksporter zamyka pozycję w cenie 1,91 zł.

Eksporter otrzymuje 1 mln marek

za co dostaje 1,91 mln zł.

Strata - 0,04 mln zł.

Zysk 0,0423 mln zł

Netto - Zysk 2 300 zł

Pamiętajmy jednak, że głównym celem eksportera nie było osiągnięcie zysku ale

zabezpieczenie się przed stratami. Gdyby ceny marki wbrew przewidywaniom wrosły,

eksporter mógłby wprawdzie sprzedać otrzymany 1 mln za odpowiednio większą kwotę

jednak równocześnie na rynku futures poniósłby dotkliwe straty, które zniwelowałyby

osiągnięte korzyści. Oczywiście w takiej sytuacji zabezpieczenie się na rynku futures miało

negatywny wpływ na wynik finansowy eksportera. Utrata potencjalnych zysków

nadzwyczajnych jest kosztem jaki płacimy za zapewnienie sobie ochrony przed poniesieniem

straty. Pamiętajmy jednak, że celem działalności większości podmiotów gospodarczych nie

jest spekulacja na rynku walutowym lecz osiąganie zysku na swej działalności podstawowej.

Zagwarantowanie sobie poziomu dochodu z eksportu wyrażonego w walucie krajowej

umożliwia ustalenie ceny na poziomie gwarantującej odpowiednią marże zysku, ułatwia

planowanie przepływów finansowych itp.

W analogiczny sposób rynek futures może być wykorzystywany przez importerów. Firma

która kupuje towar za walutę obcą w ramach kontraktu przewidującego płatność za trzy

miesiące w dolarach USA jest narażona na ryzyko wzrostu cen dolara. Firma ta już teraz

może kupić futures na dolara i zabezpieczyć sobie przyszłą cenę po której za trzy miesiące

będzie musiała kupić dolary aby zapłacić kontrahentowi.

Rynki terminowe dają też możliwość spekulacji.

Oczywiście najbardziej oczywistą formą spekulacji jest np. kupno kontraktu na dolara i

oczekiwanie na wzrost jego kursu. Jednak na Warszawskiej Giełdzie Towarowej można też

spekulować w inny sposób.

Poniższa tabela przedstawia przykładowe ceny marki i dolara w dniu 3 kwietnia, zarówno

futures jak i spot. Z cen futures wynikają też tzw. kursy crossowe pomiędzy marką i dolarem.

9

W naszym przypadku struktura czasowa tych kurów jest dosyć osobliwa. Najpierw rosną by

nagle spaść we wrześniu. Inwestor może na przykład uznać kurs wrześniowy za zbyt niski.

Wierzy zatem, że do sierpnia dolar wzrośnie w stosunku do marki.

W chwili obecnej na WGT S.A. nie jest kwotowany kontrakt na kurs dolara do marki

niemieckiej. Spekulant może jednak użyć dwóch kontraktów futures tworząc pozycję

nazywaną na rynku terminowym spreadem.

Przedmiotem walutowych kontraktów futures jak wskazuje nazwa są waluty obce.

Inwestor posiadający walutę obcą ma możliwość osiągnięcia zysku odpowiadającego

występującej w kraju danej waluty wolnej od ryzyka stopie procentowej. Taką szansę stwarza

na przykład inwestycja środków finansowych w obligacje denominowane w danej walucie. W

kontraktach walutowych zainteresowanie koncentruje się na cenie waluty obcej (kurs

wymiany).

Kontrakt terminowy futures jest umową między dwoma stronami - kupującym i sprzedającym

- kupna lub sprzedaży określonych aktywów (w szczególności instrumentów finansowych lub

towarów) w określonym czasie w przyszłości po określonej cenie. Zobowiązanie do kupna

lub sprzedaży aktywów nie jest kategoryczne i wygasa wraz z zamknięciem pozycji. Oznacza

to, że w żadnym wypadku nie ma obowiązku utrzymywania kontraktu do momentu

wygaśnięcia - czyli końca jego notowań.

W chwili wygaśnięcia kontraktu terminowego jego cena i cena aktywu podstawowego

zrównują się.

Kontrakt terminowy futures obliguje do kupna lub sprzedaży określonego dobra. Oznacza

to, że nabywając taki kontrakt inwestor musi kupić dane dobro w ustalonym dniu i po

ustalonej cenie. Jeżeli sprzedaje się kontrakt, to oznacza to konieczność sprzedaży danego

dobra w ustalonym dniu po ustalonej cenie. Zatem sprzedający kontrakt zobowiązuje się do

sprzedaży dobra, a nabywca kontraktu do jego zakupu po cenie i w czasie określonym w

kontrakcie.

Kontrakt terminowy może mieć wartość ujemną ponieważ niezależnie od ukladu cen na

rynku między ceną zagwarantowaną w kontrakcie, a ceną aktywu podstawowego na rynku

musi on zostać zrealizowany. Zatem przy niekorzystnym układzie cen wartość kontraktu

może być mniejsza od zera.

Na rynku kontraktów futures i forward jest odwrotnie. Cena realizacji (cena futures lub

forward) jest ustalana na początku w taki sposób, aby bieżąca wartość rynkowa kontraktu

10

była równa zero. Inwestor stara się znaleźć cenę realizacji dla kontraktu, która zapewnia

zerową wartość rynkową kontraktu w chwili obecnej.

Dla kontraktów futures ustalenia co do wartości zmieniane są codziennie tak, aby

utrzymać zerową wartość rynkową kontraktu. Zatem cena futures poddawana jest korekcie

(oczywiście tylko wtedy jeżeli zmienia się cena dobra na które wystawiono kontrakt).

Zasadnicza różnica między kontraktami futures i forward, a opcjami sprowadza się do

tego, że w przypadku kontraktów terminowych powstaje obowiązek, a w przypadku opcji

prawo, z którego można skorzystać. Dolna granica wartości opcji może być równa zero,

ponieważ zawsze inwestor ma prawo nie zrealizowania opcji. Kontrakt terminowy może mieć

wartość ujemną ponieważ niezależnie od ukladu cen na rynku między ceną zagwarantowaną

w kontrakcie, a ceną aktywu podstawowego na rynku musi on zostać zrealizowany. Zatem

przy niekorzystnym układzie cen wartość kontraktu może być mniejsza od zera.

Kontrakty futures są standaryzowane w zakresie daty wygaśnięcia oraz ceny instrumentu

pierwotnego. Biorąca udział w transakcjach na rynku futures izba rozrachunkowa

pośredniczy między nabywcą i sprzedawcą kontraktu dając gwarancje, że warunki dotyczące

daty realizacji kontraktu oraz ceny instrumentu pierwotnego będą zachowane. Praktycznie to

izby rozrachunkowe organizują rynek kontraktów futures. Kontrakty futures funkcjonują

wyłącznie na giełdach, a cena kontraktu na rynku wtórnym jest ustalana na zasadach

rynkowych. Oznacza to, że pozycję w kontrakcie można bez problemu zlikwidować przed

datą realizacji kontraktu.

Przykładowo inwestor kupując kontrakt futures na sprzedaż jakiegoś dobra w określonym

terminie może uwolnić się od zobowiązania realizacji kontraktu sprzedając kontrakt na

sprzedaż takiej samej ilości dobra w tym samym terminie. Właśnie ta cecha kontraktów

futures bywa wymieniana często jako istotna ich zaleta dająca im przewagę nad kontraktami

forward.

Inwestor może kupić lub sprzedać kontrakt terminowy w dowolnym momencie. Jeśli

kupujemy kontrakt futures mówimy, że otwieramy długą pozycję, sprzedaż kontraktu

terminowego określa się inaczej, jako otworzenie krótkiej pozycji. Aby sprzedać kontrakt

futures nie trzeba go wcześniej posiadać w odróżnieniu na przykład od rynku akcji, gdzie aby

sprzedać akcje należy je wcześniej posiadać lub w przypadku gry na krótko, pożyczyć od

brokera. Każde nowe wejście na rynek - bez względu na to czy jest to kupno, czy też sprzedaż

kontraktu - określa się mianem otwarcia pozycji. Pozycja - długa lub krótka - może być

11

utrzymywana aż do wygaśnięcia kontraktu (czyli do momentu, gdy kończą się jego

notowania) lub zlikwidowana wcześniej. Mówimy wówczas, że zostaje ona zamknięta.

Rzeczywista wielkość (a tym samym wartość) kontraktu jest określana przez giełdę i zwykle

wielokrotnie przekracza możliwości finansowe indywidualnego inwestora. W przypadku

niektórych kontraktów - najczęściej na towary - podawana jest określona wielkość kontraktu

w specyficznych jednostkach np. dla złota 50 000 uncji, lub dla soi 10 000 buszli. Na

podstawie wielkości kontraktu możemy łatwo policzyć jego wartość. Jeśli cena złota wynosi

10 dolarów/uncję to wartość kontraktu będzie 50 000 uncji * 10 dolarów, czyli 500 000

dolarów. Podobnie jest w przypadku kontraktów na waluty. 1 kontrakt na dolara

amerykańskiego może opiewać na 10 000 dolarów, jego wartość przy cenie dolara 4,5 PLN

wyniesie 45 000 złotych. W przypadku innych kontraktów stosowane są tzw. mnożniki.

Dotyczy to zwłaszcza kontraktów na indeksy akcji. Wielkość kontraktu na indeks WIG20

wynosi 10 zł * wartość indeksu, czyli np. 10 zł * 1600 pkt = 16 000 zł. Dla kontraktu na

niemiecki indeks DAX będzie to 25 euro * wartość indeksu, czyli np. 25 euro * 3000 pkt =

75000 euro.

Wartość kontraktu - przykłady z rynku polskiego:

WIG20 = wartość indeksu * 10 zł; np. 1500 * 10 zł = 15 000 zł

TECHWIG = wartość indeksu * 10 zł; np. 1250 * 10 zł = 12 500 zł

USD^ = 4,05 PLN/USD * 10 000 USD (wielkość kontraktu) = 40 500 zł

EURO^ = 3,95 PLN/EU * 10 000 EU (wielkość kontraktu) = 39 500 zł

ELEKTRIM = 45 zł (cena Elektrimu) * 300 akcji (wielkość kontraktu) = 13 500 zł

PKN ORLEN = 21,50 zł (cena PKN) * 500 akcji (wielkość kontraktu) = 10 750 zł

TPSA = 28,20 zł (cena TPSA) * 500 akcji (wielkość kontraktu) = 14 100 zł

^Na GPW ceny kontraktów walutowych podaje się za 100 USD, czyli 405 PLN.

Oczywiście nie musimy posiadać kwoty równej wielkości kontraktu lecz jedynie jej ułamek

zwany "depozytem zabezpieczającym"

Standaryzacja kontraktów futures oznacza, że transakcje odbywają się tylko w ramach

giełdy, a zasady tych transakcji są ściśle ustalone. Standaryzacja wymusza zatem dokładne

określenie instrumentu pierwotnego, wielkość kontraktu (na przykład jeden kontrakt obejmuje

100 jednostek instrumentu pierwotnego), dokładne określenie miejsca i terminu dostarczenia

instrumentu pierwotnego. Kontrakty forward nie wymagają standaryzacji oraz giełdy. Są to

umowy między dwiema instytucjami finansowymi lub między instytucją a jej klientem.

Kontrakty futures:

12

1. występują z reguły na giełdzie,

2. są kontraktami standaryzowanymi (ściśle określa się ilość przedmiotu kontraktu i termin

dostawy),

3. termin dostawy jest określony jako cały miesiąc,

4. bardzo często dostawa przedmiotu kontraktu nie występuje ponieważ pozycja przyjęta

przez posiadacza kontraktu jest likwidowana przed terminem dostawy przez przyjęcie

odwrotnej pozycji do kontraktu,

5. obie strony transakcji wnoszą depozyt, który stanowi określony procent ceny kontraktu,

6. kontrakty są rozliczane codziennie,

7. ryzyko w kontrakcie w większości przejmuje giełda;

W praktyce na rynku kapitałowym większe znaczenie mają kontrakty futures, które są

oferowane na giełdach terminowych. W przypadku tych kontraktów występują dwie ceny.

Pierwsza z nich jest nazywana ceną futures i jest ona ceną rynkową kontraktu, która ustala

się na giełdzie. Druga, to cena spot i jest to cena instrumentu podstawowego, który jest

przedmiotem kontraktu na rynku kasowym. Rynek ten określa się mianem rynku spot. Jest to

rynek, na którym dostawa przedmiotu kontraktu następuje bezpośrednio po zawarciu

kontraktu. Oznacza to w praktyce, że cena futures informuje o oczekiwaniach rynku co do

kształtowania się ceny spat w momencie określonym jako termin dostawy w konkretnym

kontrakcie terminowym.

W miarę zbliżania się do momentu dostawy kontraktu futures jego cena będzie zbliżała

się do ceny spot (gotówkowej ceny dobra na rynku). Jest to efektem działania rynku i

ekonomicznego myślenia inwestorów. Jeżeli na przykład w momencie dostawy dobra cena

futures jest niższa niż cena spot podmioty zainteresowane nabyciem dobra, na które jest

wystawiony kontrakt natychmiast otworzą długie pozycje w kontraktach futures i będą czekać

na dostawę. Reakcją rynku na takie działanie będzie szybki wzrost cen kontraktów futures.

W sytuacji, w której cena futures w okresie dostawy przedmiotu kontraktu jest wyższa niż

cena spot, inwestorzy najczęściej przeprowadzają trzystopniową strategię arbitrażową, która

może polegać na sprzedaży kontraktu futures (inwestorzy zajmują krótką pozycję), zakupie

dobra, na które wystawiony jest kontrakt .i wykonaniu dostawy. Taka strategia pozwala na

osiągnięcie zysku wolnego od ryzyka. Jego wartość odpowiada oczywiście różnicy między

ceną fotward, a ceną spot rynek w odpowiedzi na takie działanie inwestora reaguje spadkiem

futures

Niezależnie od tego, czy w czasie trwania kontraktu cena futures jest wyższa, czy niższa

13

od ceny spot, to w miarę zbliżania się terminu realizacji kontraktu obie te ceny dążą do

zrównania się. Zbieżność w czasie cen futures i spot w miarę zbliżania się do terminu

realizacji kontraktu jest znarnienna dla rynków rozwiniętych, stabilnych i efektywnych.

Opcje na kontrakty futures

Opcje na kontrakty terminowe są stosunkowo młodym instrumentem finansowym.

Pierwszy obrót opcjami na kontrakty futures miał miejsce w 1982 roku. W odróżnieniu od

opcji posiadacz tych opcji w wyniku ich wykonania uzyskuje prawo do zakupu lub sprzedaży

aktywów po ustalonej cenie w określonym momencie w przyszłości. Z tego względu

wprowadza się pojęcie opcji natychmiastowych, które w odróżnieniu od opcji na kontrakty

terminowe prowadzą do sprzedaży (kupna) aktywów po określonej cenie bezpośrednio po

wykonaniu danej opcji.

Opcja na kontrakt futures uprawnia posiadacza opcji do zawarcia kontraktu futures po

określonej cenie w określonym terminie.

Decyzja o zamknięciu lub utrzymaniu pozycji w kontrakcie terminowym jest zawsze

podejmowana przez inwestora po wykonaniu opcji. Jeżeli po wykonaniu opcji inwestor

postanawia zamknąć pozycję futures, wówczas całkowity dochód z tej operacji jest równy

różnicy między aktualną ceną kontraktu futures w momencie wykonania opcji i ceną

wykonania kontraktu.

Jeżeli inwestor podejmuje decyzję utrzymania pozycji futures, zgodnie z zasadami rynku

kontraktów terminowych może zajść konieczność wpłacenia depozytu zabezpieczającego

uzupełniającego rozliczenie gotówkowe kontraktu.

Na giełdach najczęściej występują następujące rodzaje kontraktów futures:

1. futures walutowe,

2. futures procentowe

3. futures indeksowe

4. futures towarowe

Notowania kontraktów futures dostępne są codziennie. W USA, na przykład, można je

znaleźć codziennie w The Wall Street Journal. W tabelach notowań podawane są kursy

kontraktów o różnych terminach zapadalności. Kontrakt, który posiada najbliższy termin

dostawy jest nazywany kontraktem najbliższym. Kontrakty z późniejszą datą dostawy są

określane mianem kontrakty odległe lub kontrakty odroczone . Dla każdego kontraktu

14

podawany jest kurs otwarcia oraz kurs najwyższy i najniższy w danym dniu. Dodatkowo

podawana jest cena rozliczenia. Cena ta jest określana przez komitet rozliczeniowy giełdy.

Jeśli spojrzymy na specyfikację różnych kontraktów dowiemy się, że opiewają na przykład na

10 000 dolarów, lub w przypadku kontraktów na indeks WIG 20 ich wielkość wynosi około

20 000 zł (10 * wartość indeksu WIG20). Niewielu indywidualnych inwestorów mogłoby

sobie pozwolić na kupno 10 000 dolarów, podczas gdy otwierając pozycję w kontraktach

potrzebny jest zaledwie ułamek tej sumy, zaś zyski lub straty liczy się tak, jak gdyby byłoby

się posiadaczem tak dużej kwoty.

Najważniejszą cechą kontraktów terminowych jest to, że nie musimy płacić całej kwoty na

jaką opiewa poszczególny kontrakt. Pokrywamy tylko jej część zwaną depozytem

Minimalna zmiana ceny kontraktu to najmniejsza wielkość o jaką może zmienić się cena

kontraktu. Wielkość ta również wyznaczana jest przez giełdę. W żargonie rynkowym,

minimalna zmiana ceny określana jest jako tik.

Cena kontraktów na indeksy akcji podawana jest w punktach. Najmniejsza zmiana ceny (tik)

kontraktów na indeks WIG20 to 1 punkt. Ten punkt jest "wart" 10 zł. Jeśli cena kontraktów

wzrośnie o 100 pkt. zajmujący długie pozycje zyskają 1000 zł, zaś posiadacze krótkich stracą

1000 zł.

W przypadku kontraktów na akcje TPSA 1 tik równa się 0,10 zł i jest warty 50 zł. Jeśli kurs

kontraktu wzrośnie o 2 zł, posiadacze długich pozycji zarobią 1000 zł, zaś posiadacze

krótkich stracą 1000 zł.

Często przy kontraktach określa się maksymalny możliwy zasięg ceny w ciągu jednej sesji.

Limit ten ustala się w odniesieniu do ceny rozliczenia z dnia poprzedniego. W przypadku

kontraktów indeksowych na GPW maksymalny limit to +/- 10 proc. od ostatniego rozliczenia.

Ceny terminowe i gotówkowe

Związek cen kontraktu terminowego i aktywu bazowego wynika między innymi z faktu, że

kontrakty rozliczane są ostatecznie według ceny z rynku gotówkowego. Jednak zanim dojdzie

do wygaśnięcia kontraktu, jego poziom może znacznie odbiegać od poziomu aktywu

bazowego. Jeśli cena kontraktu jest wyższa od ceny instrumentu bazowego mówimy, że jest

notowany z premią. Jeśli kontrakt jest tańszy od instrumentu bazowego, mówi się, że jest

15

notowany z dyskontem. Zasadniczo jeśli aktywa bazowe stanowią waluty o niskim

oprocentowaniu, indeksy giełdowe lub metale szlachetne kontrakt notowany jest premią, czyli

tak być powinno w przypadku kontraktów na indeks WIG20, TECHWIG, czy też akcje.

Niestety o ile na rozwiniętych rynkach ta zasada z reguły jest przestrzegana (poza naprawdę

wyjątkowymi sytuacjami), w przypadku kontraktów na GPW bywa różnie. Przez pierwsze

dwa lata kontrakty na WIG20 często były notowane z dyskontem. W tej chwili właściwie

normą jest, że kontrakt ten jest na wyższym poziomie niż sam indeks.

Istotne pytanie to - na jakim poziomie powinien być kontrakt i od czego to zależy. Sytuacja

jest prosta w przypadku kontraktów na towary - należałoby uwzględnić koszt

przechowywania danego towaru w terminie do wygaśnięcia kontraktu. Ale w przypadku

kontraktów na indeks? Tu należy uwzględnić wartość pieniądza w czasie do wygaśnięcia

kontraktu. Przyjmuje się, że jest to wielkość tzw. stopy wolnej od ryzyka (czyli np.

rentowności bonów skarbowych lub w warunkach polskich wielkość oprocentowania

depozytu) w czasie do wygaśnięcia pomniejszonej o ewentualnie wypłacane dywidendy.

Uwzględniając te elementy możemy wyliczyć tzw. wartość teoretyczną kontraktu (fair value).

Wzór na wartość teoretyczną (WT) kontraktów na indeksy (oraz akcje) wygasającego za T dni

ma następującą postać:

WTT=SPOT*[1+(r-d)*(T/360)]

SPOT = wartość indeksu (lub cena akcji) z rynku gotówkowego

r - stopa wolna od ryzyka

d - stopa dywidendy

T - liczba dni pozostających do wygaśnięcia

Fair value dla kontraktów na WIG20 wygasających 16 marca 2001 w dniu 16 lutego 2001

wyniesie:

1623.4*[1+(13%-0%)*(28/360)] = 1623.4*[1+(0.13*0.077)]=1639.65

(w rzeczywistości cena kontraktów wyniosła na zamknięcie 1644)

Jak łatwo się przekonać im dłuższy czas do wygaśnięcia tym fair value jest bardziej odalona

od ceny spot. W miarę zaś wygasania zbliża się do niej. Podobnie powinno być z faktyczną

ceną kontraktu.

16

Literatura:

1. Jajuga K., Jajuga T. „Inwestycje –instrumenty finansowe, ryzyko finansowe, inżynieria

finansowa” PWN, Warszawa 2001

2. Red. Jaworski W., Zawadzka Z. „Bankowość –podręcznik akademicki”, Poltext, Warszawa

2001

3. Tarczyński W, Zwolantowski M, „Inżynieria finansowe, instrumenty strategicznego

zarządzania ryzykiem”, Placet, Warszawa 1999

1. Weron A, Weron R. „Inżynieria finansowa, wycena instrumentów pochodnych, symulacje

komputerowe, statystyka rynku” , Wydawnictwa Naukowo –Techniczne, Warszawa 1998

2. J. Dębski „Rynki finansowe” Warszawa 2000

17

18