ROZDZIAŁ

OCENA

II.

EKONOMICZNO-FINANSOWA

PRZEDSIĘBIORSTWA

2.1. Badanie dynamiki wielkości ekonomiczno - finansowych.

Każde przedsiębiorstwo działa w określonym otoczeniu makro- ekonomicznym,

które zmienia się w czasie i oddziałuje na kształtowanie się podstawowych wielkości

ekonomicznych przedsiębiorstwa (przychody, koszty, wynik finansowy). Pierwszym

etapem analizy ekonomicznej jest określenie bezwzględnych różnic między poziomem

wybranej wielkości ekonomicznej w dwu różnych okresach. Przyrosty bezwzględne

(absolutne)1 mogą być obliczane w stosunku do jednego okresu lub też okresu stale

zmieniającego się. Istotnym zagadnieniem przy obliczaniu przyrostów absolutnych

jednopodstawowych jest wybór podstawy porównań. Wybrany do porównań okres

powinien być na tyle charakterystyczny, aby pozwalał poznać istotę zachodzących

zmian. Nie należy natomiast za podstawę przyjmować okresu zupełnie wyjątkowego

pod względem poziomu badanego zjawiska , gdyż doprowadzi to do nieprawidłowej

oceny zjawiska.

Przyrosty absolutne mają ograniczoną wartość poznawczą, szczególnie do

celów porównawczych różnych wielkości ekonomicznych. Stąd też służą one jedynie

do obliczenia przyrostów względnych2 ( iloraz przyrostu absolutnego do jego poziomu

w okresie przyjętym za podstawę porównań). Przyrosty względne najczęściej

wyrażane są w procentach i informują o ile jest wyższy lub niższy poziom badanego

zjawiska w stosunku do okresu bazowego. W literaturze przedmiotu przyrosty

względne określane są również jako tempo zmian.

Dzieląc wielkość badanego zjawiska w okresie badanym przez wielkość tego

zjawiska w okresie bazowym otrzymujemy tzw. indeks czyli wskaźnik dynamiki. 3

Istnieją ścisłe związki pomiędzy wskaźnikami dynamiki i przyrostu względnego.

Dodając do przyrostu względnego 100 otrzymujemy indeks i odwrotnie od wskaźnika

dynamiki odejmując 100 otrzymujemy przyrost względny.

W praktyce badań, częściej stosuje się wskaźniki dynamiki niż przyrosty względne ze

względu na wygodę działań algebraicznych.

Analizując dynamikę określonych zjawisk ekonomicznych należy zwrócić

szczególną uwagę aby zachowane były warunki porównywalności. Warunki te

dotyczą:4

1. Metodologii ewidencjonowania i sporządzania sprawozdań finansowych. Sposoby

ewidencjonowania danych, ich grupowanie i klasyfikowanie winno być takie same

w porównywanych okresach.

1

M.Sobczyk: Statystyka, UMCS, Lublin 1990, s.268

Tamże s.269

3

Tamże. s.270

4

W. Janik, op.cit. s.169

2

2. Stabilności systemu finansowego, a w szczególności stawek amortyzacyjnych,

systemu

podatkowego.

Częste

zmiany w/w.

wielkości

uniemożliwiają

bezpośrednie porównywanie danych sprawozdawczych. Na przykład urzędowe

przeszacowanie majątku trwałego wyklucza bezpośrednie porównywanie danych

bilansowych w dłuższych przedziałach czasowych.

3. Stabilności warunków organizacyjnych. Podział, łączenie przedsiębiorstw,

uniemożliwia bezpośrednie porównanie wielkości absolutnych i względnych.

W przypadku gdy powyższe warunki nie są spełnione, przed przystąpieniem do

sporządzania analizy dynamiki należy dane sprowadzić do porównywalności.

Wskaźniki dynamiki dostarczają istotnych informacji o kierunkach rozwoju

poszczególnych zjawisk gospodarczych w przedsiębiorstwie.

2.2. Analiza zmian struktury bilansu, rachunku zysków i strat i przepływów

gotówkowych.

Bilans przedsiębiorstwa odzwierciedla w syntetycznej formie skutki decyzji i

zdarzeń gospodarczych zaistniałych do dnia jego sporządzenia. Badanie struktury

bilansu ma na celu ustalenie relacji pomiędzy poszczególnymi elementami majątku

przedsiębiorstwa i źródeł jego finansowania. Znajomość tych relacji niezbędna jest do

celów zarządzania przedsiębiorstwem oraz wykorzystywana jest przez podmioty

gospodarcze stanowiące jego otoczenie.

Wstępną analizę bilansu przedsiębiorstwa przeprowadza się w zakresie5:

-

struktury majątkowej na podstawie wskaźników struktury aktywów,

-

struktury kapitałowej, poprzez ustalenie wskaźników struktury pasywów,

-

struktury kapitałowo –majątkowej.

Analiza ta może być prowadzona w ujęciu statycznym i dynamicznym. Analiza

statyczna dotyczy badania struktury majątku przedsiębiorstwa i źródeł jego

finansowania w określonym momencie czasowym ( np. koniec roku). Ujęcie

dynamiczne pozwala natomiast ocenić kierunki zmian tej struktury.

5

M.Sierpińska, T Jachna, op.cit. s.51

Ocenę struktury majątku przedsiębiorstwa rozpoczyna się najczęściej od

ustalenia udziału majątku trwałego i majątku obrotowego

w majątku ogółem.

Wyróżnia się również wskaźnik relacji majątku trwałego do obrotowego, na podstawie

którego dokonuje się oceny elastyczności przedsiębiorstwa i stopnia ryzyka, co ma

szczególne znaczenie dla wierzycieli i banków kredytujących działalność.

Przedstawione wyżej wskaźniki można uzupełnić o wskaźniki struktury wewnętrznej

ważniejszych pozycji aktywów. Umożliwiają one odpowiedź na pytania:

-

jaki jest udział w majątku trwałym przedsiębiorstwa jego składników

rzeczowych, wartości niematerialnych i prawnych

oraz długotrwałego

majątku finansowego?,

-

jaką pozycje w majątku obrotowym zajmują zapasy, należności, gotówka,

krótkoterminowe papiery wartościowe?.

Ogólna struktura majątku przedsiębiorstw, jak też struktura rodzajowa majątku

trwałego, jest znacznie zróżnicowana w zależności od gałęzi przemysłu i specyfiki

przedsiębiorstwa. Duży udział majątku

charakterystyczny

dla

przedsiębiorstw

trwałego w aktywach firmy jest

przemysłowych

(

około

70%)

czy

transportowych( około 90%)6. Z kolei w przedsiębiorstwach handlowych i usługowych

zdecydowanie dominuje majątek obrotowy.

Podobnie duże zróżnicowanie w

zależności od specyfiki przedsiębiorstwa występuje w strukturze rodzajowej majątku

trwałego. Dominującą rolę odgrywa rzeczowy majątek trwały, w tym budynki i

budowle, ale już udział urządzeń technicznych i środków transportu w ogólnym

wolumenie rzeczowych składników majątku trwałego waha się w granicach od kilku

do kilkudziesięciu procent ( ponad 40% w przemyśle)

Generalnie można uznać za zjawisko pozytywne tendencję do wzrostu udziału

rzeczowego majątku trwałego w ogólnym wolumenie majątku trwałego oraz względne

zmniejszanie się udziału budynków i budowli na rzecz udziału maszyn i urządzeń

bezpośrednio produkcyjnych. Świadczy to o rosnącym stopniu mechanizacji

produkcji i postępie technicznym oraz dążeniu przedsiębiorstw do racjonalizacji

własnego majątku poprzez sprzedaż lub dzierżawę zbędnych i nadmiernych

Analiza-ekonomiczno finansowa , Zbiór przykładów i zadań, Praca zbiorowa pod red. C. Skowronka,

Wyd.UMCS, Lublin 2000, s 60

6

składników aktywów długoterminowych. Jednocześnie wzrost udziału majątku

trwałego w majątku ogółem

świadczy o zmniejszającej się elastyczności firmy,

wzroście kosztów stałych i zwiększeniu ryzyka powstania straty w przypadku

obniżenia popytu na produkty firmy.

Ocenę struktury majątku obrotowego rozpoczyna się od ustalenia jego udziału

w majątku ogółem. Wskaźnik udziału majątku obrotowego w majątku ogółem jest

zróżnicowany w zależności od charakteru działalności przedsiębiorstwa. W

przedsiębiorstwach przemysłowych jego udział jest znacznie mniejszy kosztem

większego udziału majątku trwałego, zaś w przedsiębiorstwach handlowych i

usługowych dominuje majątek obroty.

Strukturę majątku obrotowego należy rozpatrywać

także w relacji do majątku

trwałego. Względny wzrost majątku obrotowego świadczy o większej elastyczności

działania przedsiębiorstwa i mniejszym ryzyku prowadzonej działalności.

Ogólna ocena struktury majątku obrotowego winna być uzupełniona o

wskaźniki udziału: zapasów, należności i roszczeń, środków pieniężnych i

krótkoterminowych papierów wartościowych. Wskaźniki szczegółowe dostarczają

cennych informacji do podejmowania decyzji mających na celu poprawę

wykorzystania majątku obrotowego. Wewnętrzna struktura majątku obrotowego jest

zróżnicowana i uzależniona od :

specyfiki procesów gospodarczych realizowanych w firmie,

wielkości produkcji i liczebności asortymentu,

jakości i nowoczesności produkowanych wyrobów,

poziomu techniki i technologii wytwarzania,

organizacji zaopatrzenia i powiązań kooperacyjnych,

formy i przebiegu zbytu wytwarzanych wyrobów,

organizacji rozliczeń pieniężnych.

Analiza pasywów bilansu dostarcza informacji do oceny źródeł sfinansowania

majątku przedsiębiorstwa. Analiza ta obejmuje : ocenę struktury własnościowej

kapitału , oraz strukturę kapitału według terminowości.

Wykazany w pasywach kapitał dzieli się według kryterium własności na dwie

podstawowe grupy: kapitał własny i obcy.

Analiza własnościowa struktury kapitału ma na celu ustalenie udziału kapitału

własnego i obcego w kapitale całkowitym. Do oceny struktury pasywów wykorzystuje

się następujące wskaźniki:

1) wskaźnik udziału kapitału własnego w kapitale całkowitym

Kapitał własny *100

Kapitał całkowity

2) wskaźnik udziału kapitału obcego w kapitale całkowitym

Kapitał obcy *100

Kapitał całkowity

3) wskaźnik relacji kapitału własnego do obcego

Kapitał własny

Kapitał obcy

4) wskaźnik relacji kapitału obcego do własnego

Kapitał obcy

Kapitał własny

Wymienione wyżej wskaźniki mają na celu określenie właściwej relacji

pomiędzy kapitałem własnym i obcym. Teoria finansów nie jest w stanie określić

uniwersalnej

formuły,

którą

posługiwanie

się

umożliwiłoby wyznaczenie

najkorzystniejszej struktury kapitałowej dla danej firmy, zapewniającej

zarówno

optimum zyskowności kapitałów własnych, jak i rozsądną skalę ryzyka 7. Jest ona

zależna od wielu złożonych czynników, ulegających ciągłym zmianom, w tym także

trudnych do dostatecznie dokładnego przewidzenia zmian koniunktury gospodarczej.

Oprócz oceny struktury kapitału według kryterium własności bardzo ważny

jest podział uwzględniający terminowość kapitału, tj. czas jego pozostawania w

obrocie. Do tego celu są wykorzystywane następujące wskaźniki:

Kapitał długoterminowy ( własny i obcy)*100

7

W.Bień, op.cit. s.72

Kapitał całkowity

Kapitał krótkoterminowy*100

Kapitał całkowity

Kapitał długoterminowy*100

Kapitał krótkoterminowy

Większy udział kapitału długoterminowego jest dla przedsiębiorstwa

korzystny ze względu na bezpieczeństwo finansowe. Optymalnej struktury kapitałów

nie można określić bez znajomości struktury majątku. W celu utrzymania równowagi

finansowej w przedsiębiorstwie winna być przestrzegana tzw. złota reguła bilansowa

polegająca na tym, że majątek trwały winien być w pełni sfinansowany kapitałami

własnymi.

Nawet

niewielkie

finansowanie

majątku

trwałego

kapitałami

krótkoterminowymi może doprowadzić przedsiębiorstwo do utraty płynności

finansowej i ciągłego poszukiwania nowych źródeł finansowania. Optymalna wielkość

kapitałów długoterminowych winna zapewnić sfinansowanie majątku trwałego i część

majątku obrotowego. W literaturze przedmiotu tę część kapitałów długoterminowych

które finansują majątek obrotowy nazywana jest kapitałem pracującym8.

Analiza struktury rachunku wyników ma na celu określenie jakie dziedziny

działalności przedsiębiorstwa dostarczają najwięcej przychodów. W zależności od

tego jaki rodzaj rachunku wyników sporządza firma ( kalkulacyjny czy porównawczy)

wartość poznawcza strony kosztowej będzie zróżnicowana9. Rachunek porównawczy

informuje o strukturze kosztów według rodzaju. Nie ma odpowiedzi na pytanie czy

wzrost udziału danego rodzaju kosztu spowodowany jest wzrostem produkcji. Wartość

poznawcza tego rachunku jest mniejsza niż rachunku kalkulacyjnego, który wprawdzie

nie identyfikuje kosztów według rodzajów ale odpowiada na

pytanie ile kosztuje

prowadzenie poszczególnych rodzajów działalności.

Analiza struktury przepływów pieniężnych ma na celu określenie źródeł

pozyskania gotówki i sposobów jej rozdysponowania w czasie. Porównanie struktury

przepływów finansowych w kilku kolejnych okresach pozwala na dokonanie oceny

rozwoju przedsiębiorstw i źródeł jego finansowania.

8

9

M.Sierpińska, T.Jachna, op.cit.s.54

Ustawa o rachunkowości z dnia 29 września 1994 roku, Dz. U. Nr 121, poz. 591 z póżn. zm.

2.3. Analiza kondycji finansowej przedsiębiorstwa

2.3.1. Analiza płynności finansowej.

Jednym

z

najważniejszych

obszarów

oceny

kondycji

finansowej

przedsiębiorstwa jest ocena płynności finansowej. Najogólniej płynność finansowa

firmy oznacza jej zdolność do regulowania zobowiązań. Znaczenie tej oceny wynika

stąd, iż często przedsiębiorstwa osiągające nawet wysoką rentowność nie są w stanie

regulować bieżących zobowiązań. Kłopoty te wynikają głównie z braku korelacji

pomiędzy

terminem

dopływu

środków

pieniężnych

do

przedsiębiorstwa

a

wymaganym terminem regulowania bieżących zobowiązań. Bieżące zobowiązania to

są płatności, których termin nie przekracza jednego roku. Do regulowania tych

zobowiązań przedsiębiorstwo wykorzystuje te aktywa, które mogą być relatywnie

szybko zamienione na gotówkę. Aktywa te nazywamy aktywami bieżącymi.

Płynność firmy jest powiązana z jej pozycją w zakresie przepływów strumieni

pieniężnych. Toteż analiza płynności może być prowadzona na podstawie10:

1) strumieni przepływów środków pieniężnych w okresie, za który sporządzono

rachunek wyników,

2) stanów w zakresie środków obrotowych i zobowiązań płatniczych ( na początek

i koniec okresu sprawozdawczego).

Najczęściej w literaturze wykorzystywane są wskaźniki płynności, których

stopień szczegółowości jest bardzo zróżnicowany. Dla potrzeb niniejszego

opracowania posłużono się wskaźnikami11:

10

11

wskaźnik bieżącej płynności finansowej,

wskaźnik szybki płynności finansowej,

wskaźnik gotówkowej płynności finansowej.

M.Sierpińska, T. Jachna, op.cit. s.80

S. Nahotko, Podstawy controlingu finansowego, Biblioteka Menedżera, OPD Bydgoszcz. s 272-274

Wskaźnik bieżącej płynności określa ile razy bieżące aktywa przewyższają bieżące

pasywa i przyjmuje formułę:

Aktywa bieżące

Pasywa bieżące

lub

Zapasy + należności+ środki pieniężne+inne aktywa bieżące

Bieżące zobowiązania

Wskaźnik ten porównuje się do wskaźników z ubiegłych okresów, innych

podmiotów o podobnym profilu działania oraz ze standardami tego wskaźnika. W

literaturze przedmiotu przyjmuje się za optymalną wartość wskaźnika pomiędzy 1,5 a

2,012. Jednak ogólnie niski poziom wskaźnika oznacza zbyt niski poziom zasobów

gotówkowych i wysokie ryzyko utraty płynności, natomiast nadmiernie wysoki

poziom wskaźnika świadczy o nadpłynności finansowej, ale z drugiej strony może

świadczyć o nieefektywności działania firmy, które może przejawiać się w :

nadmiernych zapasach materiałowych,

nadmiernych zapasach wyrobów gotowych,

trudno ściągalnych należnościach,

wolnych i nie zainwestowanych środkach pieniężnych,

i w rezultacie ujemnie wpływa na zyskowność kapitałów własnych.

Aktywa bieżące charakteryzują się różnym stopniem płynności finansowej.

Wskaźnik bieżącej płynności obejmuje wszystkie elementy aktywów bieżących, w

tym zapasy, których płynność jest niska. Po wyłączeniu z formuły wskaźnika zapasów

oraz rozliczeń międzyokresowych czynnych otrzymany wskaźnik jest wskaźnikiem

szybkim płynności finansowej.

Aktywa bieżące – zapasy – rozliczenia międzyokresowe czynne

Pasywa bieżące

12

W. Bień, op.cit. s.46

Poziom wskaźnika powyżej 1,0 uważany jest za optymalny13. Za bezpieczny

przyjmuje się także poziom wskaźnika w granicach 0,9 do 1,0. Jednak wielu

praktyków i teoretyków finansów podkreśla, że nie istnieje idealny poziom wskaźnika.

Wartość tego wskaźnika płynności należy odnosić do ubiegłych okresów, wartości

wskaźnika w innych, podobnych przedsiębiorstwach lub wartości średnich w branży.

Niski poziom wskaźnika szybkiego płynności finansowej przy jednoczenie wysokim

poziomie

wskaźnika

bieżącej

płynności

finansowej

zazwyczaj

świadczy o

nadmiernym zamrożeniu kapitału obrotowego w zapasach

Wskaźnik gotówkowej płynności finansowej uwzględnia tylko te aktywa, które

można natychmiast wykorzystać do regulowania zobowiązań. Oblicza się go

następująco:

Papiery wartościowe do obrotu + środki pieniężne

Pasywa bieżące

Wskaźnik gotówkowy określa jaka część zobowiązań bieżących może być

uregulowana bez zwłoki, gdyby stały się one natychmiast wymagalne.

2.3.2. Ocena stopnia zadłużenia

Płynność finansowa jest związana z krótkim horyzontem czasowym i dotyczy

bieżącej działalności eksploatacyjnej. Wypłacalność wiąże się zaś z możliwością

spłaty zadłużenia

długoterminowego,

zaciąganego

na

cele

inwestycyjno

–

modernizacyjne. Analiza ta sporządzana na użytek odbiorców zewnętrznych, głównie

instytucji finansowych kredytujących działalność przedsiębiorstwa.

Analiza zadłużenia pozwala ocenić politykę finansową przedsiębiorstwa, stąd

też określana jest również jako analiza struktury finansowej. Wskaźniki do oceny

zadłużenia przedsiębiorstwa można podzielić na dwie zasadnicze grupy14:

-

13

14

wskaźniki obrazujące poziom zadłużenia przedsiębiorstwa,

Analiza ekonomiczno –finansowa, op.cit. s.233

M. Sierpińska, T. Jachna, op.cit. s.89

-

wskaźniki informujące o zdolności przedsiębiorstwa do obsługi długu.

Ocena poziomu zadłużenia przedsiębiorstwa ma na celu, ustalenie, kto

dostarczył firmie środków : właściciele czy zewnętrzni kredytobiorcy. Do oceny

zadłużenia służy szereg wskaźników . Najistotniejsze z nich to:

wskaźnik ogólnego zadłużenia,

wskaźnik zadłużenia kapitału własnego,

wskaźnik zadłużenia długoterminowego,

wskaźnik zadłużenia środków trwałych.

Wskaźnik ogólnego zadłużenia obrazuje strukturę finansowania majątku

przedsiębiorstwa i wyrażony jest jako:

Zobowiązania ogółem*100%

Aktywa ogółem

Wskaźnik ten określa udział kapitałów obcych (długo i krótko-terminowych)

w finansowaniu majątku przedsiębiorstwa. Zbyt duży wskaźnik świadczy o dużym

ryzyku finansowym, informując jednocześnie, że przedsiębiorstwo może stracić

zdolność do zwrotu długów.

Uzupełniającym do poprzedniego wskaźnikiem oceny poziomu zadłużenia jest

relacja zobowiązań ogółem do kapitału własnego. Wskaźnik ten określa możliwości

pokrycia zobowiązań kapitałami własnymi. Relacje pomiędzy zobowiązaniami a

kapitałami własnymi są bardzo zróżnicowane w zależności od poziomu rozwoju

gospodarki, branży

w jakiej działa przedsiębiorstwo, jego wielkości. Instytucje

udzielające kredytów inwestycyjnych jako pożądaną uważają relację 1: 1 (wartość

udzielonego kredytu do kapitałów własnych)15.

Wskaźnik zadłużenia długoterminowego stanowi stosunek zobowiązań

długoterminowych do całości kapitału własnego.

Zobowiązania długoterminowe

Kapitał własny

Wskaźnik ten określany jest jako wskaźnik długu bądź wskaźnik ryzyka.

Zobowiązania długoterminowe dotyczą długów spłacanych w okresie dłuższym niż

rok od daty sporządzenia bilansu. Mogą to być zobowiązania z tytułu wypuszczonych

15

M. Sierpińska, T Jachna, op.cit. s.90

przez firmę obligacji, długoterminowy kredyt inwestycyjny, czy też długoterminowe

pożyczki gwarantowane hipotecznie. Racjonalny poziom długu powinien mieścić się

w przedziale 0,5-1,0. Firmy posiadające wyższą proporcję długoterminowych

zobowiązań do kapitału własnego uważa się za poważnie zadłużone.

Kredyty długoterminowe najczęściej zabezpieczane są przez określony majątek

trwały. Stąd do oceny poziomu zadłużenia firmy można wykorzystać również

wskaźnik pokrycia długu rzeczowym majątkiem trwałym, określany również jako

wskaźnik poziomu zadłużenia środków trwałych.

Rzeczowe składniki majątku trwałego

Zobowiązania długoterminowe

Wskaźnik

ten

informuje

o

stopniu

zabezpieczenia

zobowiązań

długoterminowych przez rzeczowe składniki majątku trwałego lub, ile razy wartość

netto tych składników wystarczy na pokrycie zobowiązań długoterminowych.

Wskaźnik ten posiada dużą wagę informacyjną , zwłaszcza w przedsiębiorstwach

zagrożonych upadłością.

Druga grupa wskaźników wykorzystywanych przy ocenie stopnia zadłużenia

przedsiębiorstwa to wskaźniki zdolności przedsiębiorstwa do obsługi długu.

Wskaźniki te informują ile razy dochody przedsiębiorstwa przewyższają wydatki

związane z obsługą długu. Wysokie wskaźniki oznaczają, że przedsiębiorstwo bez

trudu realizuje ciążące na nim płatności, natomiast niskie wskaźniki zwiastują kłopoty

z zaspokojeniem roszczeń wierzycieli. Najczęściej stosowane wskaźniki to16:

wskaźnik pokrycia obsługi długu,

wskaźnik pokrycia zobowiązań odsetkowych,

wskaźnik pokrycia obsługi kredytu z cash flow.

Wskaźnik

pokrycia

obsługi

długu,

określany

również

wskaźnikiem

wiarygodności kredytowej , można obliczyć w dwóch wersjach, wykorzystując w

liczniku relacji zysk osiągnięty przed spłatą odsetek i opodatkowaniem, bądź zysk po

potrąceniu tych dwóch wielkości. W pierwszym przypadku wzór przyjmuje postać:

16

M. Sierpińska, T Jachna, op.cit. s.91

Zysk przed opodatkowaniem+ odsetki

Raty kapitałowe + odsetki

Wskaźnik ten informuje, ile razy zysk z działalności przedsiębiorstwa pokrywa

roczne spłaty raty kredytu długoterminowego i odsetki od niego. Jego wysokość

zależy od kondycji finansowej firmy i powinna być większa od 1 (minimum 1,2).

Bank Światowy minimum określa na poziomie 1,3, zaś za optymalny poziom uznaje

2,5.

Drugi sposób określenia wskaźnika pokrycia obsługi długu to:

Zysk po opodatkowaniu

Raty kapitałowe + odsetki

Poziom tego wskaźnika winien być większy od 1, a jego wartość poznawcza

jest większa z uwagi na fakt, że spłata kredytu odbywa się z zysku po opodatkowaniu.

Śledzenie w czasie zmian poziomu tego wskaźnika dostarcza informacji o sposobie

wykorzystania kredytów

do finansowania rozwoju przedsiębiorstwa. Malejąca w

czasie wielkość wskaźników

może świadczyć o nieefektywnym zarządzaniu

przedsiębiorstwem, niewielkiej zyskowności zainwestowanych środków lub zbyt

ambitnych planach rozwojowych firmy ( nadmiernej skłonności do inwestowania).

Wskaźnik pokrycia zobowiązań odsetkowych wyrażony wzorem:

Zysk przed opodatkowaniem + odsetki

Odsetki

udziela odpowiedzi na pytanie, czy przedsiębiorstwo jest w stanie wywiązać się z

przypadających na dany rok płatności odsetkowych. Do ustalenia wartości wskaźnika

przyjmuje się zysk brutto, gdyż odsetki płacone są kredytodawcy przed

odprowadzeniem podatku dochodowego do budżetu. Wskaźnik ten liczony jest tylko

wtedy gdy spłata kredytu rozłożona jest w czasie poprzez przedłużenie płatności

istniejącego długu lub zaciągnięcia nowej pożyczki w celu spłacenia poprzedniej.

Do oceny zdolności przedsiębiorstwa do obsługi długu wykorzystuje się też

wskaźniki oparte na przepływie środków pieniężnych. Bezpośrednią relację miedzy

długoterminowymi zobowiązaniami a dostępnymi środkami pieniężnymi, które mogą

być wykorzystane na ich zwrot, wyraża wskaźnik pokrycia obsługi kredytów cash

flow.

Wskaźnik pokrycia obsługi kredytów cash flow=

zysk netto amortyzacj a

rata kredytu odsetki

Wskaźnik ten w najbardziej praktyczny i wiarygodny sposób określa zdolność

kredytową przedsiębiorstwa. Za wartość normatywną przyjmuje się 1,5, co oznacza, że

suma zysku netto i amortyzacji winna być co najmniej o 50 % wyższa niż roczna rata

kredytu i odsetek. Przy niższym poziomie wartości wskaźnika, projekty inwestycyjne

finansowane kredytem, uznawane są za przedsięwzięcia o podwyższonym ryzyku.

2.3.3. Analiza sprawności działania przedsiębiorstwa.

Sytuacja finansowa przedsiębiorstwa zależy od sprawności jego działania, czyli

umiejętności wykorzystania posiadanych zasobów w istniejących uwarunkowaniach

zewnętrznych. Do pomiaru sprawności działania przedsiębiorstwa służy wiele

wskaźników . Szeroką ich gamę można podzielić na trzy podstawowe grupy17:

1) wskaźniki oparte na kosztach własnych,

2) wskaźniki rotacji majątku,

3) wskaźniki gospodarowania zasobami.

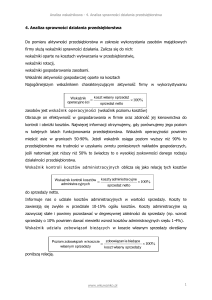

Najbardziej ogólnym wskaźnikiem sprawności działania przedsiębiorstwa,

charakteryzującym efektywność wykorzystania jego zasobów, jest wskaźnik poziomu

kosztów własnych , który określany jest również wskaźnikiem operacyjności.

Koszt własny sprzedaży*100

Przychód ze sprzedaży

Wskaźnik operacyjności winien mieścić się w granicach 50-90%. Jeżeli jego

poziom jest wyższy niż 90%, to przedsiębiorstwo może mieć trudności w uzyskaniu

zwrotu poniesionych nakładów, jeżeli zaś jest niższy niż 50% to świadczy to o

wysokiej zyskowności danego rodzaju działalności.

17

M. Sierpińska T.Jachna, op. cit.s.95

Oprócz wskaźnika poziomu kosztów opartego na kosztach całkowitych,

wskaźnik poziomu kosztów może być obliczany również za pomocą określonego

rodzaju kosztów, np. kosztów bezpośrednich, kosztów pośrednich, kosztów

administracyjnych.

Wskaźniki rotacji majątku umożliwiają ocenę aktywności przedsiębiorstwa w

zakresie wykorzystania całego majątku, jak i poszczególnych jego składników.

Przychody ze sprzedaży

Majątek ogólem

Wskaźnik ten informuje o tym ile jednostek przychodów ze sprzedaży

przypada na jednostkę majątku. Jego wielkość jest zróżnicowana w zależności od

branży w której funkcjonuje przedsiębiorstwo. Niski jego poziom wykazują branże o

wysokim stopniu kapitałochłonności, zaś wysoki w przemysłach o dużym udziale

pracy ludzkiej w procesach produkcyjnych i niskiej kapitałochłonności. Stąd też

wskaźnik ten może być wykorzystywany do porównania dwóch różnych firm tej

samej branży.

Biorąc pod uwagę strukturę majątku można ustalić wskaźnik rotacji majątku

obrotowego i majątku trwałego. Wskaźnik rotacji majątku trwałego wyrażony

formułą:

Przychody ze sprzedaży

Majątek trwaly

informuje ile przychodów generuje jedna złotówka majątku trwałego.

Wskaźnik rotacji majątku trwałego wykorzystuje się do oceny sprawności

działania głównie tych przedsiębiorstw, w których środki trwałe w istotny sposób

przyczyniają

się

do

kreowania

przychodów

sprzedaży.

Natomiast

w

przedsiębiorstwach, w których za generację przychodów ze sprzedaży odpowiada

głównie majątek obrotowy stosuje się wskaźnik rotacji majątku obrotowego liczony

jako:

Pr zychody ze sprzedaży

Majątek obrotowy

Im wskaźnik jest wyższy, tym

sprawność działania przedsiębiorstwa jest

lepsza, a to z kolei wywiera większy wpływ na sytuację finansową firmy.

Przy ocenie sprawności działania przedsiębiorstwa istotne są również wskaźniki

obrotowości i rotacji poszczególnych elementów majątku obrotowego – zapasów i

należności.18

Obrotowość zapasów =

przychody ze sprzedaży netto

średni stan zapasów

Wskaźnik ten określa średni poziom efektywności zapasów i informuje jaka

wartość sprzedaży netto przypada na 1 zł majątku w postaci zapasów. Sytuacja w

firmie jest tym bardziej korzystna, im wyższa jest wartość wskaźnika.

Odwrotnością wskaźnika obrotowości jest wskaźnik rotacji zapasów wyrażony w

dniach:

Rotacja zapasów =

średni stan zapasów

* 360

przychody ze sprzedaży

Wskaźnik ten informuje co ile średnio dni w analizowanym okresie uwalniany

jest kapitał obrotowy zamrożony w postaci zapasów.

wskaźnik obrotowośc i należności =

przychody ze sprzedaży brutto

średni stan należności

Wskaźnik ten informuje o średniej liczbie obrotów kapitału zamrożonego w

formie należności w analizowanym okresie. Sytuacja jest tym korzystniejsza im

wskaźnik ten osiąga wyższą wartość.

wskaźnik rotacji należności =

średni stan należności

* 360

przychody ze sprzedaż brutto

Powyższy wskaźnik informuje o średniej długości cyklu realizacji należności,

czyli o tym po ilu średnio dniach środki pieniężne z tytułu należności trafiają do kasy

lub na rachunek bankowy. Im krótszy okres realizacji należności tym lepiej.

W analizie ekonomicznej bardzo ważna jest zależność pomiędzy wskaźnikiem

obrotowości (rotacji ) należności a wskaźnikiem obrotowości (rotacji) zobowiązań.

Wyższy wskaźnik rotacji należności od wskaźnika rotacji zobowiązań świadczy o tym,

że podmiot gospodarczy sprzedaje swoje wyroby i usługi na bardziej korzystnych

warunkach niż kupuje niezbędne materiały, surowce, towary, usługi itp.. Odwrotna

relacja między tymi wskaźnikami świadczy o korzystniejszych warunkach zakupu. W

18

W. Janik, op.cit. s. 175-180

pierwszym przypadku wystąpi w firmie wzrost zapotrzebowania na kapitał obrotowy,

w drugim zapotrzebowanie na własny kapitał obrotowy maleje. Inaczej można

stwierdzić, że w pierwszym przypadku firma udziela tzw. kredytu kupieckiego, w

drugim zaś korzysta z kredytu kupieckiego udzielonego przez innych.

Kolejna grupa wskaźników wykorzystywanych przy ocenie sprawności

działania przedsiębiorstwa to wskaźniki gospodarowania zasobami. W praktyce

stosuje się dwa wskaźniki oceny.

Wykorzystanie czynnika ludzkiego określa wskaźnik wydajności pracy liczony na

jednego zatrudnionego, który przyjmuje postać:

Przychody ze sprzedaży

Przeciętna liczba zatrudnion ych

W ocenie wskaźnika istotny jest jego poziom ( im wyższy tym lepiej) oraz

tendencje jego zmian.

Odpowiednikiem wskaźnika wydajności pracy w zakresie środków trwałych

jest wskaźnik ich produktywności, który wyraża następująca formuła:

Przychody ze sprzedaży

Przeciętny stan środków trwalych

Sprawność działania przedsiębiorstwa wyraża się w systematycznym

zwiększaniu wartości tych wskaźników. Można to osiągnąć poprawiając stopień

wykorzystania zasobów przedsiębiorstwa, prowadzący do osiągnięcia coraz większych

przychodów ze sprzedaży przy danej wielkości tych zasobów.