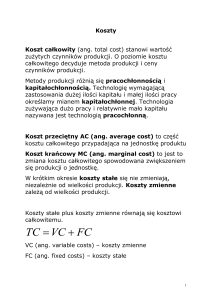

Analiza progu rentowności

Analiza progu rentowności (ang. break-even point – BEP)

obejmuje badania tzw. punktu równowagi (wyrównania,

krytycznego), informującego nas o tym, jakie rozmiary sprzedaży –

przy danych cenach i kosztach – pozwalają osiągnąć przychody

pokrywające koszty własne.

Wzrost sprzedaży powyżej progu rentowności prowadzi do

powstania zysku, spadek sprzedaży poniżej progu rentowności

powoduje stratę.

Podstawą ustalania progu rentowności jest podział

ogółu kosztów własnych na koszty stałe i zmienne.

Próg rentowności można określić dwoma sposobami:

–

metodą analityczną,

–

metodą graficzną.

Wyznaczenie progu rentowności wymaga przyjęcia

następujących założeń:

–

produkcja w danym okresie jest równa sprzedaży;

–

koszty produkcji są funkcją wielkości produkcji;

–

koszty stałe nie zmieniają się pod wpływem

zmian wielkości produkcji;

–

jednostkowe koszty zmienne i ceny sprzedaży nie ulegają

zmianie, stąd całkowite koszty zmienne i wartość sprzedaży

są funkcją liniową wielkości sprzedaży.

Analiza progu rentowności

przy produkcji jednoasortymentowej

W celu wyznaczenia progu rentowności należy wyznaczyć

następujące zależności:

Wartość sprzedaży:

Po = c ⋅ x p

gdzie:

xp – ilość sprzedanych produktów,

c

– jednostkowa cena sprzedaży.

Koszty całkowite:

K c = K s + x p ⋅ k jz

gdzie:

Ks – koszty stałe,

kjz – jednostkowe koszty zmienne.

Próg rentowności znajduje się w punkcie, w którym wartość

sprzedaży jest równa poziomowi kosztów całkowitych:

Po = K c

podstawiając otrzymujemy:

x p ⋅ c = K s + x p ⋅ k jz

Na podstawie powyższego równania

wyznaczamy próg rentowności:

– w ujęciu ilościowym:

x p ⋅ c = K s + x p ⋅ k jz

x p (c − k jz ) = K s

Ks

BEP = x0 =

c − k jz

x0 – krytyczna wartość wielkości sprzedaży

– w ujęciu wartościowym:

Ks

Ks

BEP' = x0 ⋅ c =

=

⋅c

c − k jz c − k jz

c

Ks

BEP = x0 =

c − k jz

BEP ' = BEP ⋅ c

Graficzna interpretacja progu rentowności

P = S – wartość produkcji, K – koszty, Kz – koszty zmienne, Ks – koszty stałe,

Ko – koszty całkowite, x – wielkość produkcji, BEP′ – ilościowy próg rentowności,

BEP′′ – wartościowy próg rentowności, – strefa zysku, – strefa straty

Zysk operacyjny

Różnica pomiędzy całkowitymi przychodami i całkowitymi

kasztami określana jest mianem zysku operacyjnego.

Z o = Po − K c

Po = x p ⋅ c

K c = K s + x p ⋅ k jz

Z o = x p ⋅ c − (K s + x p ⋅ k jz )

po przekształceniu:

Z o = x p ⋅ (c − k jz ) − K s

(

)

Wyrażenie c − k jz – marża brutto – oznacza kwotę,

jaką można uzyskać na każdym sprzedanym produkcie.

Na podstawie ww. wzoru można wyznaczyć wielkość produkcji

niezbędną do osiągnięcia założonego zysku operacyjnego:

Zo + Ks

xp =

c − k jz

Analiza wrażliwości zysku

Analiza wrażliwości jest procesem polegającym na pomiarze

wpływu zmian poszczególnych, pojedynczych zmiennych lub

kombinacji wielu zmiennych na zysk lub inne zmienne decyzyjne

modelu analizy progu rentowności.

Na zysk operacyjny mają wpływ:

Z o = x p ⋅ c − (K s + x p ⋅ k jz )

Graniczna wielkość produkcji — BEP

Ks

BEP = x0 =

c − k jz

Graniczna wartość produkcji — BEP’

BEP ' = BEP ⋅ c

Graniczna wartość ceny sprzedaży — cg

x p ⋅ c g − (K s + x p ⋅ k jz ) = 0

cg =

K s + k jz ⋅ x p

xp

Ks

=

+ k jz

xp

Oznacza on, że cena graniczna to taka możliwość obniżenia

aktualnej ceny aby przy kosztach Ko, przychodzie Po1 ze sprzedaży

xp, zysk operacyjny równał się zero.

Graniczna wartość kosztów stałych — Ksg

x p ⋅ c − (K sg + x p ⋅ k jz ) = 0

K sg = (c − k jz ) ⋅ x p

Oznaczaja ona do jakiej wysokości może wzrosnąć ich wartość

aby zysk operacyjny wynosił zero

Graniczne jednostkowe koszty zmienne— kjzg

x p ⋅ c − (K s + x p ⋅ k jzg ) = 0

k jzg =

c ⋅ xp − Ks

xp

K s Po − K s

=c−

=

xp

xp

Koszty jednostkowe zmienne graniczne to taka wartość,

do której mogą wzrosnąć koszty jednostkowe zmienne

aby zysk operacyjny wynosił zero

Wyznaczenie marginesu bezpieczeństwa

wielkości granicznych

Wykorzystując graniczne wielkości poszczególnych czynników

można wyznaczyć tzw. margines bezpieczeństwa.

Wysoki margines bezpieczeństwa gwarantuje firmie stabilność

działania, a wystąpienie ewentualnych zakłóceń na rynku

nie wywołuje wówczas radykalnych negatywnych skutków

w postaci utraty rentowności.

Margines bezpieczeństwa wielkości granicznych to nadwyżka

aktualnej lub planowanej wielkości ponad wartość graniczną

B = W − Wg

lub

B = Wg − W

gdzie:

W – aktualna lub planowana wielkość parametru,

Wg – wielkość graniczna parametru (obliczona).

Margines bezpieczeństwa można również określać

według wartości względnej, czyli:

B=

W − Wg

W

⋅ 100%

lub

B=

Wg − W

Wg

⋅ 100%

Margines bezpieczeństwa progu ilościowego— BBEP

BBEP = x p − BEP

Ilościowy margines bezpieczeństwa ocenia się pozytywnie

jeżeli zachodzi nierówność:

BEP ≤ x p

Oznacza to, że sprzedaż xp może spaść do ilości granicznej (BEP),

przy której zysk operacyjny wynosi zero.

Margines bezpieczeństwa progu wartościowego— BBEP’

BBEP ' = Po − BEP '

i musi zachodzić:

BEP′ ≤ Po

aby można było mówić o istnieniu

wartościowego marginesu bezpieczeństwa

Oznacza to, że wartość sprzedaży Po może spaść do wartości

granicznej BEP’, przy której zysk operacyjny wynosi zero.

Margines bezpieczeństwa ze względu na cenę— Bc

Bc = c − c g

a nierówność:

cg ≤ c

dowodzi o istniejącym marginesie bezpieczeństwa.

Oznacza to, że aktualną cenę sprzedaży można obniżyć do ceny

granicznej, przy której zysk operacyjny wynosi zero.

Margines bezpieczeństwa kosztów stałych— BKs

BKs = K sg − K s

czyli musi zachodzić nierówność:

K s ≤ K sg

wówczas margines bezpieczeństwa istnieje.

Oznacza to, że koszty stałe Ks mogą wzrosnąć do wartości

granicznej, przy której zysk operacyjny będzie równy zero.

Margines bezpieczeństwa

jednostkowego kosztu zmiennego— Bkjz

Bkjz = k jzg − k jz

czyli musi zachodzić nierówność:

k jz ≤ k jzg

aby można było mówić o istniejącym marginesie bezpieczeństwa.

Oznacza to, że koszty jednostkowe zmienne mogą wzrosnąć do

wartości granicznej kjzg, przy której zysk operacyjny wynosi zero.