elementy")

Wstęp:

Jestem nauczycielką Zespołu Szkół Nr 4 w Hrubieszowie. Od sześciu lat uczę głównie przedmiotu: elementy rachunkowości, uczniów

kształcących się w zawodzie : technik agrobiznesu. Przedstawiam Państwu kompleksowy rozkład materiału, który sporządzony jest

zgodnie z obowiązującym programem nauczania 2307MRi GŻ z dnia 18.08.1997 wyd. Brwinów, podstawa programową kształcenia

zawodowego oraz wymaganiami egzaminacyjnymi.

Uwagi:

Liczba godzin w każdym rozdziale jak i godziny do dyspozycji nauczyciela , mogą ulec zmianie. Oczywiście jest to uzależnione od

siatki godzin jak i obowiązkowych praktyk zawodowych , które skracają efektywną liczbę zajęć lekcyjnych. W dziale „Zastosowanie

techniki komputerowej w rachunkowości” proponuję jako obligatoryjny program kalkulacyjny Exel. Pozostałe programy stosujemy

zgodnie z możliwościami ich pozyskania.

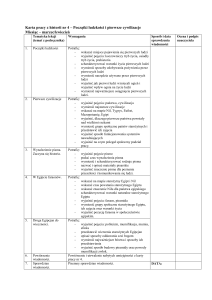

Rozkład materiału - ( plan wynikowy) elementy rachunkowości

Liczba godzin w tygodniu 1

Lp.

Działy i tematy jednostek lekcyjnych

klasa I Technikum Agrobiznesu

Wiedza i umiejętności ucznia

Uwagi

Poziom podstawowy

Poziom ponadpodstawowy

Uczeń potrafi samodzielnie lub z niewielka Uczeń opanował wszystkie wiadomości

( naprowadzającą) pomocą nauczyciela:

i umiejętności wymienione w poziomie

podstawowym, a ponadto potrafi

samodzielnie:

1.

I.

2.

3.

4.

Zapoznanie z programem nauczania

i PSO

WPROWADZENIE DO

RACHUNKOWOŚCI

Pojęcie i rodzaje rachunkowości.

Funkcje i zasady rachunkowości.

Prawne podstawy funkcjonowania

rachunkowości.

II.

5.

6.

7.

8,9.

BILANS MAJĄTKOWY PODMIOTÓW

GOSPODARCZYCH

Aktywa jednostek gospodarczych.

Źródła finansowania aktywów.

Bilans majątkowy- pojęcie, układ forma.

Sporządzanie bilansów majątkowychćwiczenia.

Definiować pojęcia: rachunkowość,

rachunkowość finansowa,

rachunkowość zarządcza,

księgowość , kalkulacje,

sprawozdawczość.

Określić znaczenie i istotę

rachunkowości,

Wymienić elementy składowe

rachunkowości, jej cechy i funkcje

Wymienić przykłady odbiorców

zew. i wew. rachunkowości.

Definiować pojęcia: majątek trwały,

majątek obrotowy, bilans

majątkowy, aktywa, pasywa, środki

gospodarcze,

Wymienić składniki :majątku

trwałego i obrotowego, kapitałów

własnych i obcych,

Rozróżnić elementy składowe

rachunkowości,

Wymienić różnice pomiędzy

rachunkowością zarządczą a

finansową,

Określić korzyści płynące z

prowadzenia zapisów

rachunkowych.

Scharakteryzować najważniejsze

funkcje i zasady,

Przedstawić aktualną podstawę

prawną funkcjonowania

rachunkowości.

Zaliczać na podanych

przykładach różnych składników

majątkowych do majątku

trwałego i obrotowego,

Zestawić składniki majątkowe ze

źródłami ich pochodzenia,

Wyliczyć wartość kapitału

10.

11.

12.

13.

14.

15.

16.

17.

Inwentaryzacja i jej rodzaje.

Rozliczanie inwentaryzacji.

Wycena składników majątkowych

Amortyzacja środków trwałych.

Metody liczenia amortyzacji.

Praktyczne sposoby obliczania

amortyzacji.

Sprawdzian wiadomości.

III.

KLASYFIKACJA PRZYCHODÓW

I KOSZTÓW

18.

19.

Pojęcie i klasyfikacja kosztów.

Klasyfikacja kosztów w układzie

rodzajowym.

Klasyfikacja kosztów w układzie

podmiotowym.

Klasyfikacja kosztów w układzie

kalkulacyjnym.

Pojęcie i klasyfikacja przychodów.

Przychody przyszłych okresów, zyski

i straty nadzwyczajne.

Rozwiązywanie zadań- klasyfikacja

kosztów i przychodów.

Sprawdzian wiadomości.

20.

21.

22.

23.

24.

25.

Wymienić zasady bilansowania,

Scharakteryzować : składniki

majątkowe, źródła pochodzenia

majątku, podstawowe zasady

bilansowania,

Wyjaśnić cel sporządzania bilansu,

Scharakteryzować bilans.

wymienić czynności do wykonania

podczas inwentaryzacji; rodzaje

inwentaryzacji,

podać terminy dokonywania

inwentaryzacji,

wymienić metody liczenia amortyzacji,

napisać wzory rocznej stawki

amortyzacyjnej, rocznej stopy

amortyzacyjnej,

zastosować wzory ( a, a% ) do obliczeń

amortyzacji,

Definiować pojęcia: działalność:

eksploatacyjna, inwestycyjna,

finansowa; koszty, nakłady, przychody,

moment sprzedaży, zdarzenie

nadzwyczajne,

wymienić trzy główne rodzaje

działalności w podmiotach

gospodarczych, zdarzenia

nadzwyczajne,

klasyfikować koszty i przychody,

wyjaśnić różnicę pomiędzy kosztami a

nakładami,

rozróżnić działalność eksploatacyjną,

inwestycyjną, finansową zgodnie z

własnego,

Sporządzić uproszczony bilans

majątkowy na podstawie

prostych założeń.

dokonać fragmentu spisu z natury

(np. w klasie) wybranych składników

majątku,

rozliczyć inwentaryzację,

przeprowadzić wycenę środka

trwałego metodą FIFO i LIFO,

obliczyć amortyzację środka

trwałego metodą liniową

i degresywną,

wyróżnić koszty działalności

operacyjnej, finansowej i pozostałe

koszty operacyjne na podstawie

wydatków / w zadaniach / ,

podać przykłady przychodów z

uwzględnieniem wszystkich

poznanych klasyfikacji,

wyjaśnić kiedy powstaje przychód

przyszłych okresów,

rozliczać koszty działalności

operacyjnej w układzie rodzajowym,

rozliczać koszty rodzajowe na układ

kalkulacyjny,

dokonać podziałów przychodów w

zadaniach.

IV.

DOKUMENTACJA DZIAŁALNOŚCI

GOSPODARCZEJ

25.

32.

Dowody księgowe- pojecie, znaczenie

i klasyfikacja.

Zasady sporządzania, kontroli

i przechowywania dokumentów.

Dokumentacja obrotu środkami trwałymi.

Dokumentacja obrotu zapasami.

Wypełnianie dokumentów - ćwiczenia

Dokumentacja rozrachunków.

Dokumentacja obrotu środkami

pieniężnymi.

Kalkulowanie ceny sprzedaży towarów.

33.

Sprawdzian wiadomości.

26.

27.

28.

29.

30.

31.

międzynarodowymi standardami

rachunkowości,

klasyfikować koszty ze względu na w/w

działalności,

scharakteryzować zyski i straty

nadzwyczajne,

podać przykłady zaistnienia zysków

i strat nadzwyczajnych.

definiować pojęcia: dokumentacja

księgowa, obiekt inwentarzowy,

książka inwentarzowa, tabela

amortyzacji,

klasyfikować dokumenty,

wymienić dokumentacje środków

trwałych i obrotowych,

omówić zasady wystawiania , kontroli i

przechowywania dokumentów,

wymienić rodzaje kontroli dokumentów,

wymienić wszystkie dane jakie

powinien posiadać wypełniony

dokument np. faktura VAT

wyjaśnić skrót VAT,

podać wzory do naliczenia ceny

sprzedaż brutto towaru,

wyjaśnić istotę i znaczenie

dokumentacji księgowej,

omówić poszczególne grupy

klasyfikacyjne dowodów księgowych,

scharakteryzować dokumentację

obrotu środkami trwałymi i zapasami,

wyjaśnić do czego służy dokumentacja

rozrachunków.

omówić podając przykłady grupy

klasyfikacyjne dowodów,

podać okresy przechowywania

dokumentów w zależności od

rodzaju,

wypełnić dokumenty: rachunek,

fakturę VAT, , polecenie przelewu,

KP, KW, weksel,

interpretować informacje zawarte w

dokumentach,

skalkulować cenę sprzedaży

towarów przy założonej marży,

sporządzić raport kasowy,

sporządzić dokumentację związaną z

powstaniem i regulowaniem

rozrachunków z dostawcami i

odbiorcami,

analizować zapisy dokumentów

wskazując błędy formalne i

rozrachunkowe oraz dokonać ich

korekt,

prowadzić ewidencję analityczną z

zakresu obrotu zapasami i środkami

trwałymi.

.

3 jednostki lekcyjne do dyspozycji

nauczyciela

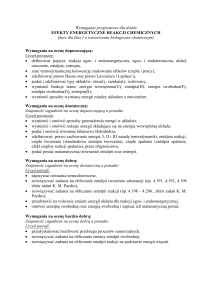

Rozkład materiału - ( plan wynikowy) elementy rachunkowości

Liczba godzin w tygodniu 1

Lp.

Działy i tematy jednostek lekcyjnych

klasa II TA

Wiedza i umiejętności ucznia

Poziom podstawowy

1.

I.

2.

3.

4.

5.

6.

7.

Zapoznanie z programem nauczania

i PSO.

Uproszczone formy rachunkowości

w małych firmach

Inwentaryzacja i jej rodzaje.

Rozliczanie inwentaryzacji.

Amortyzacja środków trwałych.

Metody liczenia amortyzacji.

Praktyczne sposoby obliczania

amortyzacji.

Charakterystyka uproszczonych

form ewidencji gospodarczej.

Uwagi

Poziom ponadpodstawowy

Uczeń potrafi samodzielnie lub

z niewielka ( naprowadzającą) pomocą

nauczyciela:

Uczeń opanował wszystkie wiadomości

i umiejętności wymienione w poziomie

podstawowym, a ponadto potrafi

samodzielnie:

wymienić czynności do wykonania

podczas inwentaryzacji; rodzaje

inwentaryzacji,

podać terminy dokonywania

inwentaryzacji,

wymienić metody liczenia

amortyzacji,

napisać wzory rocznej stawki

amortyzacyjnej, rocznej stopy

amortyzacyjnej,

zastosować wzory ( a, a% ) do

obliczeń amortyzacji,

wymienić : formy ewidencji

dokonać prostego spisu z natury (np. w

klasie) wybranych składników majątku,

rozliczyć inwentaryzację,

przeprowadzić wycenę środka trwałego

metodą FIFO i LIFO,

obliczyć amortyzację środka trwałego

metodą liniową i degresywną,

dokonać zapisów w podatkowej księdze

przychodów i rozchodów,

obliczyć dochód osiągnięty przez osoby

prowadzące działalność gospodarczą,

analizować wszystkimi poznanymi

metodami amortyzację środków trwałych i

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

Ryczałt ewidencjonowany.

Rejestr zakupów.

Rejestr sprzedaży.

Ewidencja przychodów zryczałtowanym

podatkiem dochodowym.

Księga przychodów i rozchodów.

Ewidencja w książce przychodów i

rozchodów.

Sprawdzian wiadomości.

Pojęcie i rodzaje podatków.

Ulgi podatkowe.

Podatek dochodowy od osób

prowadzących działalność gospodarczą.

Zryczałtowany podatek dochodowy od

przychodów osób fizycznych.

Deklaracje i zeznania podatkowe.

Wypełnianie deklaracji PIT 5

Deklaracja VAT - 7

Sprawdzian wiadomości.

gospodarczej, zasady prowadzenia

ewidencji przychodów, zasady

prowadzenia podatkowej księgi

przychodów i rozchodów, rodzaje

podatków, przykłady ulg

podatkowych,

scharakteryzować ewidencję

przychodów i podatkową księgę

przychodów i rozchodów,

wymienić stawki procentowe podatku

ryczałtowego,

omówić zasady ewidencji

przychodów przez podatników

zryczałtowanego podatku

dochodowego,

omówić zasady prowadzenia

podatkowej księgi przychodów

i rozchodów.

definiować pojęcia: podatki ( VAT ) ,

przedmiot opodatkowania, podstawa

opodatkowania, ryczałt, zeznanie

roczne,

wyjaśnić przeznaczenie PIT-u 5,

* wymienić terminy składania deklaracji

i zeznań podatkowych,

omówić sposób naliczania podatku

dochodowego od osób

prowadzących działalność

gospodarczą,

omówić przedmiot opodatkowania

podatkiem VAT,

wymienić przykłady obowiązujących

stawek VAT.

II.

Zunifikowany system rachunkowości

definiować pojęcia: ZSRGR

(wyjaśnić skrót), wpłaty, wypłaty,

obroty, zaszłości,

interpretować ich zużycie,

prowadzić i analizować przychody, koszty

uzyskania przychodów oraz dochodu na

podstawie zapisów w księdze przychodów

i rozchodów,

dokonać zapisów w „rejestrze zakupów

i sprzedaży”

obliczyć podatek dochodowy od osób

fizycznych prowadzących działalność

gospodarczą,

obliczyć zryczałtowany podatek od

przychodów osób fizycznych,

podać przykłady odliczeń od podatku,

wypełnić deklaracje PIT 5

wypełnić deklaracje VAT,

ustalić wysokość kwoty na którą firma ma

obowiązek odprowadzenia do US z tytułu

podatku VAT.

wycenić środki trwałe, inwentarz, zapasy,

wypełniać fragmenty książek ZSRGR,

wycenić przykładowe składniki majątku,

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

gospodarstw rolniczych.

Charakterystyka ZSRGR

Książka inwentarzowa gospodarstwa

rolniczego.

Wycena składników majątku.

Wypełnianie księgi inwentarzowej.

Książka wpłat i wypłat .

Książka obrotów i zaszłości.

Ewidencja dotycząca obrotów i zaszłości.

Raport indywidualny gospodarstwa

rolniczego.

Zasady opodatkowania nieprzetworzonych

produktów rolnych

Funkcjonowanie systemu ryczałtowego.

Ogólne zasady rozliczania VAT w

rolnictwie.

Sprawdzian wiadomości.

1 jednostka lekcyjna do dyspozycji

nauczyciela

omówić zasady obowiązujące w

ZSRGR,

wyjaśnić cel prowadzenia

rachunkowości rolniczej,

wymienić elementy składowe książek

w ZSRGR,

omówić zasady wyceny składników

majątkowych,

wymienić składniki raportu

indywidualnego,

definiować pojęcia: podatek należny,

podatek naliczony, Rolnik

Ryczałtowy,

wymienić podstawowe stawki VAT,

omówić zasady opodatkowania

nieprzetworzonych produktów

rolnych,

wymienić niezbędne informacje, które

musza znaleźć się na fakturze VAT

RR.

wypełnić tabele w księgach ZSRGR,

wypełnić tabelę przepływów pieniężnych

i zinterpretować wyniki,

interpretować wyniki z raportu końcowego.

wypełnić fakturę VAT RR,

omówić funkcjonowanie systemu

ryczałtowego,

skalkulować cenę sprzedaży towaru z

uwzględnieniem podatku VAT,

Rozkład materiału - ( plan wynikowy) elementy rachunkowości

Liczba godzin w tygodniu 3

Lp.

Działy i tematy jednostek lekcyjnych

klasa III TA

Wiedza i umiejętności ucznia

Poziom podstawowy

1.

I.

2.

3.

4,5,

6,7.

8.

9.

10.

11.

12.

13,14,

15.

16.

17.

18.

19.

20.

Zapoznanie z programem nauczania i PSO.

WSTĘP DO KSIĘGOWOŚCI FINANSOWEJ

Operacje gospodarcze i ich wpływ na bilans.

Operacje gospodarcze na bilansie.

Rozwiązywanie zadań- operacje na bilansie.

Wpływ operacji gospodarczych na bilans- ćw.

Pojęcie i budowa kont księgowych.

Plan kont.

Rodzaje kont księgowych.

Podział kont bilansowych.

Zasady funkcjonowania kont bilansowych.

Ewidencja na kontach bilansowych.

Operacje gospodarcze na kontach

bilansowych.

Zestawienie obrotów i sald.

Zestawienie obrotów i sald – ćwiczenia.

Bilans zamknięcia kont.

Zamknięcia kont.

Poziom ponadpodstawowy

Uczeń potrafi samodzielnie lub

z niewielka ( naprowadzającą)

pomocą nauczyciela:

Uczeń opanował wszystkie wiadomości

i umiejętności wymienione w poziomie

podstawowym, a ponadto potrafi

samodzielnie:

definiować pojęcia :

rachunkowość finansowa,

operacje gospodarcze, konto,

saldo konta, plan kont,

zakładowy plan kont, konta

bilansowe, bilans końcowy,

konta analityczne, konta

wynikowe, wynik finansowy

brutto, wynik finansowy netto,

księgi rachunkowe, storno ,

dokonać klasyfikacji operacji

gospodarczych,

wyróżnić IV typy operacji

bilansowych,

wymienić elementy składowe

każdego konta,

przedstawić budowę konta,

wyjaśnić zasadę podwójnego

rozwiązać poprawnie zadania z

treścią – operacje na bilansie,

rozróżniać zasady

funkcjonowania poszczególnych

grup kont,

scharakteryzować przykładowy

plan kont,

księgować operacje

gospodarcze,

obliczać salda końcowe,

omówić ewidencje na kontach

bilansowych,

wyjaśnić związki między kontem

syntetycznym a prowadzanymi

do niego kontami analitycznymi,

obliczyć poszczególne kategorie

wynikowe,

ewidencjonować na kontach

Uwagi

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35,

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

Przeksięgowania końcowo-roczne.

Sprawdzian wiadomości.

Konta analityczne.

Operacje na kontach analitycznych.

Ewidencja na kontach analitycznych.

Podstawowe kategorie kształtujące wynik

finansowy.

Obliczanie poszczególnych kategorii

wynikowych z rachunku zysków i strat.

Zasady funkcjonowania kont wynikowych.

Rozliczanie wyniku finansowego.

Księgowanie od BO do BZ.

Księgowanie BO do BZ.

Ustalanie wyniku finansowego.

Ustalanie wyniku działalności w układzie wg.

typów działalności.

Ustalanie wyniku działalności w układzie

rodzajowym.

Sprawdzian wiadomości.

Księgi rachunkowe.

Charakterystyka ksiąg rachunkowych.

Zapisy w księgach rachunkowych.

Pojęcie storna i jego rodzaje.

Poprawianie błędów księgowych.

Poprawianie błędów księgowych- ćw.

Techniki i formy księgowości.

Zalety i wady form księgowości.

Rachunkowość komputerowa.

zapisu,

obliczyć obrót konta,

wymienić rodzaje kont,

dokonać podziału kont

bilansowych,

wymienić zasady

funkcjonowania kont

bilansowych,

rozróżniać konta wynikowe,

wymienić zasady ewidencji

operacji gospodarczych od

bilansu otwarcia do bilansu

zamknięcia,

wymienia elementy ksiąg,

wymienić rodzaje sprawozdań

finansowych,

omówić klasyfikacje operacji

gospodarczych,

omówić na czym polega

księgowanie operacji

gospodarczych,

scharakteryzować konta

syntetyczne, analityczne,

bilansowe, wynikowe,

rozliczeniowe, korygujące,

pozabilansowe,

otwierać konta,

omówić zasady

funkcjonowania kont

bilansowych,

wyjaśnić do czego służy

zestawienie obrotów i sald,

bilans zamknięcia,

wyjaśnić zasadę zapisu

wynikowych operacje

gospodarcze,

wyjaśnić mechanizm rozliczania

wyniku finansowego,

ustalić wynik finansowy,

charakteryzować techniki i formy

księgowości,

rozróżniać techniki i formy

księgowości,

korygować błędnie

zaksięgowane zapisy,

wskazać wady i zalety form

księgowości,

sporządzić bilans wg.

obowiązujących ogólnie zasad

(układ, forma),

obliczyć wskaźnik rentowności

oraz płynności finansowej,

analizować wyniki

rozwiązywanych zadań –

operacje na bilansie,

zamykać konta saldami

końcowymi,

sporządzić bilans końcowy,

analizować powiązania kont

wynikowych z innymi kontami,

księgować BO do BZ ,

analizować wady i zalety

stosowanych form księgowości,

zinterpretować rachunek zysków

i strat wg. wariantu

porównawczego i

kalkulacyjnego,

ustalać wynik działalności przy

II.

PODSTAWOWE SPRAWOZDANIA

FINANSOWE

49.

50.

Istota i rodzaje sprawozdań finansowych.

Bilans majątkowy jako podstawowy składnik

sprawozdania finansowego.

Informacja dodatkowa jako nowy składnik

sprawozdania finansowego.

Powiązania rachunkowe między podstawowymi

dokumentami finansowymi.

Wskaźniki wykorzystywane w analizie

Wskaźnik płynności – ćwiczenia.

Wskaźnik sprawności – ćwiczenia.

51.

52,

53,

54.

55.

56.

powtarzanego,

omówić powiązania

kształtujące wynik finansowy,

omówić zasady

funkcjonowania kont

wynikowych,

wyjaśnić kiedy dokonuje się

otwarcia i zamknięcia ksiąg

rachunkowych,

omówić dzienniki, konta księgi

głównej, konta ksiąg

pomocniczych, zestawienie

obrotów i sald,

omówić zasady zapisów w

księgach rachunkowych,

wymienia wymogi dla

rachunkowości komputerowej,

wymienić rodzaje sprawozdań

finansowych,

wyjaśnić istotę sprawozdań

finansowych,

podać terminy sporządzania

sprawozdań finansowych,

omówić zasady ujmowania

aktywów i pasywów w bilansie,

wymienić elementy składowe

aktywów w bilansie,

scharakteryzować składniki

pasywów,

sporządzić bilans wg.

obowiązujących ogólnie zasad

(układ, forma),

ewidencji kosztów w układzie

rodzajowym,

poprawić błędy księgowe za

pomocą storna :czerwonego,

czarnego i parafy,

wyjaśnić istotę sprawozdań

finansowych,

omówić rolę i znaczenie

sprawozdania z przepływu

środków pieniężnych,

sporządzić bilans wg.

obowiązujących ogólnie zasad

(układ, forma),

obliczyć wskaźnik rentowności

oraz płynności finansowej,

wyjaśnić na czym polega

przekształcenie bilansu oraz

rachunku zysków i strat w formy

analityczne,

zinterpretować rachunek zysków

57.

58.

59.

60.

61.

62.

63.

64.

Wskaźnik rentowności– ćwiczenia.

Wskaźnik zadłużenia– ćwiczenia.

Bilans- analiza pozioma i pionowa.

Rachunek zysków i strat.

Rozwiązywanie zadań – analiza wskaźnikowa.

Rozwiązywanie zadań- sprawozdania

analityczne.

Sprawdzian wiadomości.

III.

Zastosowanie techniki komputerowej

w rachunkowości.

PORR- program komputerowy ZSRGR

i strat wg. wariantu

omówić budowę i znaczenie

porównawczego i

rachunku zysków i strat,

kalkulacyjnego,

omówić warianty rachunku

zinterpretować sprawozdanie z

zysków i strat,

przepływu środków pieniężnych,

omówić metody analizy

analizować sytuację majątkową

sprawozdań finansowych,

i finansową na podstawie

omówić wskaźniki strukturalne

sprawozdań

finansowych.

aktywów i pasywów,

wyjaśnić pojęcie wypłacalności,

rentowności,

scharakteryzować wskaźniki

oceny sprawności działania.

Zamknąć rok obrotowy w

Założyć symulacyjne

symulacyjnym gospodarstwie

gospodarstwo rolne

65.

Ogólne informacje o programie PORR

sporządzić raporty końcowe

wprowadzić właściwe

66.

Tworzenie bazy danych w PORR

analizować raporty końcowe

współczynniki i ceny do cennika,

67.

Założenie gospodarstwa rolniczego.

ocenić działalność

nanieść stany początkowe i

68.

Rejestracja danych w książce inwentarzowej.

gospodarstwa na podstawie

końcowe w książce inwentarzowej

69.

Nanoszenie stanów początkowych i końcowych

raportów końcowych

zarejestrować wpłaty i wypłaty

70.

w książce inwentarzowej.

obliczyć wynagrodzenie

oraz

prowadzić

ich

ewidencję

71.

Nanoszenie danych- grunty i ziemie.

brutto i netto na podstawie

zarejestrować obroty i

72.

Budynki i budowle- wartości materialne i

listy płac,

zaszłości oraz prowadzić ich

prawne.

modyfikować i sortować dane

ewidencję

73.

Nanoszenie danych- inwentarz żywy.

w liście płac,

sporządzić listę płac

74.

Stany końcowe w inwentarzowej książce.

sporządzić fakturę VAT

omówić możliwości

75.

Książka wpłat i wypłat – potworzenie

wykonać twórcze przykład

wykorzystania arkusza

wiadomości.

wykorzystania arkusza

kalkulacyjnego w rachunkowości.

76,77. Rejestracja wpłat.

kalkulacyjnego w rachunkowości.

78,79. Rejestracja wypłat.

80.

Książka obrotów i zaszłości.

81.

Rejestracja obrotów i zaszłości.

82.

83.

84.

85,86.

87,88.

90.

91.

92.

93.

94.

95.

96.

97.

98.

99.

100.

cd.

Etapy zamknięcia roku obrotowego.

Zamknięcie roku obrotowego.

Sporządzanie raportów końcowych.

Analiza raportów końcowych.

Sprawdzian wiadomości- PORR

Ćwiczenia w arkuszu kalkulacyjnym EXEL

Lista płac w arkuszu kalkulacyjnym.

Wypełnianie formularzy listy płac.

- ćw. Cd.

Modyfikowanie i sortowanie danych liście płac.

Faktura VAT w arkuszu kalkulacyjnym.

Wypełnianie formularzy faktury VAT

W arkuszu kalkulacyjnym.

Inne możliwości wykorzystanie arkusza

kalkulacyjnego

Spotkanie ewaluacyjne.

Do dyspozycji nauczyciela 5 jednostek

lekcyjnych.

Rozkład materiału - ( plan wynikowy) elementy rachunkowości

klasa IV TA

Liczba godzin w tygodniu 1

Lp.

Działy i tematy jednostek lekcyjnych

Wiadomości i umiejętności uczniów

Poziom podstawowy

1.

Zapoznanie z programem nauczania i PSO

Technologie informatyczne w

uproszczonych formach

rachunkowości

2.

3.

4.

Prezentacja firmy.

Sporządzanie listy płac w arkuszu

kalkulacyjnym dla pracowników firmy

”Drewnix”

Wprowadzanie i modyfikacja danych

programie Mała Księgowość.

Wprowadzanie danych dotyczących

kontrahentów.

Wprowadzanie danych dotyczących

eksploatacji pojazdów.

Ewidencja kosztów pojazdu.

Ewidencja środków trwałych i

wyposażenia.

Sprawdzian wiadomości.

Wprowadzanie dokumentów do

podatkowej księgi przychodów i rozchodów

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

Poziom ponadpodstawowy

Uczeń potrafi samodzielnie lub

z niewielka ( naprowadzającą)

pomocą nauczyciela:

Uczeń opanował wszystkie wiadomości

i umiejętności wymienione w poziomie

podstawowym, a ponadto potrafi

samodzielnie:

rozróżniać zasady

opodatkowania firmy na zasadach

ogólnych i w formie ryczałtu od

przychodów ewidencjonowanych,

nazwać nazwy kolumnom

arkusza kalkulacyjnego,

ustawić szerokość kolumny i

wysokość wiersza w arkuszu

kalkulacyjnym,

utworzyć proste formuły

obliczeniowe ( dodawanie ,

odejmowanie),

wykonać kopiowanie

wybranego fragmentu arkusza

kalkulacyjnego

sporządzić formularz w postaci

„elektronicznej”, do wydrukowania

i jako szablon ( lista płac)

drukować wybrane fragmenty

arkusza

określić rodzaj obowiązkowej

ewidencji firm na zasadach ogólnych

i w formie ryczałtu od przychodów

ewidencjonowanych,

utworzyć bardziej

skomplikowane formuły

obliczeniowe (np. określające pewne

warunki),

modyfikować dane w arkuszu

sporządzić poprawnie listę

płac dla 3 pracowników,

modyfikować dane firmy,

właściciela, pracowników,

kontrahentów w programie Mała

księgowość,

sporządzić ewidencje przebiegu

pojazdu prywatnego,

rozliczyć koszty pojazdu

prywatnego wykorzystywanego

na potrzeby firmy,

Uwagi

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

Sporządzanie zestawień miesięcznych.

Sporządzanie deklaracji podatkowych.

Wprowadzanie dokumentów do ewidencji

przychodów.

Archiwizacja danych.

Zabezpieczanie i ochrona danych

Wprowadzanie danych płatnika składek

ZUS i jego zgłoszenie do ZUS-u.

Dokumenty zgłoszeniowe płatnika i

pracowników w programie Płatnik.

Dokumenty rozliczeniowe w programie

Płatnik.

Raporty ZUS

Sprawdzian wiadomości.

2 jednostki lekcyjne do dyspozycji

nauczyciela

wprowadzić dane firmy,

właściciela, pracowników,

kontrahentów w programie Mała

księgowość

prowadzić ewidencje:

sprzedaży, środków trwałych,

przebiegu pojazdu

wprowadzić dokumenty

księgowe do podatkowej księgi

przychodów i rozchodów, rejestrów

zakupów i sprzedaży,

drukować zestawienia

statystyczne i raporty,

uruchomić program Płatnik

i logować się w programie,

utworzyć kartotekę płatnika

składek ZUS

utworzyć rejestr

ubezpieczonych,

drukować wszystkie dokumenty.

wykonać naliczanie amortyzacji

środków trwałych,

wprowadzić składnik majątkowy

i wycofać go z ewidencji,

sporządzić miesięczne

zestawienia: kosztów,

przychodów, osiągniętego

dochodu,

dokonać rozliczeń podatkowych

obowiązujących w małej firmie :

PIT 5, VAT 7

dokonać archiwizacji

zabezpieczenia danych,

sporządzić imienny raport

miesięczny ZUS RCA,

sporządzić zbiorczy

dokument rozliczeniowy ZUS DRA

raporty ZUS RMUA,

wykonać kolejne czynności

przy wysyłce dokumentów do ZUS-u

drogą elektroniczną.

elementy")