ANALITYKA

Aktywa problemowe banków rosną, MFW mówi o słabości

Przegląd rynku finansowego i systemu bankowego Białorusi

Białoruski rynek finansowy nadal odczuwa nieustanny wzrost aktywów problemowych w

bankach krajowych. Przy tym pozostałe wskaźniki polityki pieniężno-kredytowej wyglądają

dość optymistycznie (z uwzględnieniem trwającego w kraju kryzysu gospodarczego): kurs

białoruskiego rubla jest dość stabilny, na rynku walutowym występuje czysta sprzedaż walut

przez ludność i osoby prawne, rezerwy złotowo-walutowe rosną, odnotowano zwiększenie

liczby depozytów w walucie krajowej.

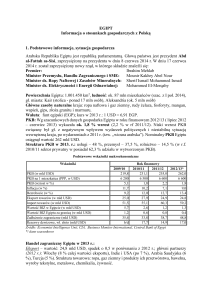

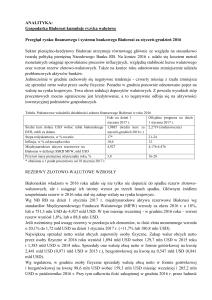

Tabela. Podstawowe wskaźniki działalności sektora finansowego Białorusi w roku 2016

Fakt na dzień 1

Oficjalna prognoza na

września 2016 r.

stycznia 2017 r.

Średni kurs dolara USD wobec rubla białoruskiego 2,0129 (średni kurs za 2,2719 (średnioroczny)

BYR, rubli za dolara

styczeń-sierpień 2016 r.)

Stopa redyskontowa, w % rocznie

18*

21-24

Inflacja, w % od początku roku

7,6

12

Międzynarodowe aktywa rezerwowe na

4,712

4,176-4,476

Białorusi w definicji SSRD MFW, mld USD

Przyrost masy pieniężnej od początku roku, %

1

16-20

Przyrost oczekiwań bankowych od gospodarki od

1,7

14-18

początku roku, %

* obniżona o 2 punkty procentowe od 17 sierpnia 2016 r.

1

AKTYWA PROBLEMOWE ROSNĄ DZIEWIĄTY MIESIĄC Z RZĘDU

Według NB RB, udział aktywów problemowych banków w aktywach narażonych na ryzyko

kredytowe, na dzień 1 września 2016 r. wyniósł 14,8% wobec 6,8% na dzień 1 stycznia br.

i 6,7% na dzień 1 września 2015 r. Przy tym w ujęciu nominalnym aktywa problemowe banków

od początku 2016 r. wzrosły już 2,2 krotnie do 6,013 mld BYN na dzień 1 września, podczas gdy

łączna wartość aktywów białoruskich banków, narażonych na ryzyko kredytowe, wzrosła w tym

samym okresie tylko o 0,6% do 40,744 mld BYN.

Wzrost ryzyka kredytowego ze względu na wzrost aktywów problemowych wymaga od banków

utworzenia specjalnej rezerwy na pokrycie ewentualnych strat w aktywach, narażonych na

ryzyko kredytowe, - co negatywnie wpływa na sytuację finansową banków.

Poważne problemy w przy zwrocie kredytów tworzą przedsiębiorstwa państwowej formy

własności, które w poprzednich latach aktywnie korzystały ze środków w ramach kredytowania

dyrektywnego. Tak więc, zadłużenie problemowe przedsiębiorstw państwowych w okresie

styczeń-sierpień 2016 r. wzrosło 2,41 krotnie do 0,715 mld BYN, podczas gdy zadłużenie

problemowe sektora prywatnego wzrosło 1,68 krotnie do 0,868 mld BYN.

ŚREDNIE OPROCENTOWANIE DEPOZYTÓW PONIŻEJ INFLACJI

Nadal prowadzona jest polityka obniżania stóp procentowych na zasoby rublowe. Według NB

RB w sierpniu średnia stopa wyniosła 11,1% rocznie, zbliżając się do poziomu rocznej inflacji

11,8% (sierpień 2016 do sierpnia 2015). Średnia stopa dla nowych terminowych depozytów

bankowych w rublach białoruskich dla osób fizycznych wyniosła 19% rocznie wobec 12,2% dla

depozytów na żądanie. Dla osób prawnych – 12,6% wobec 9,9% odpowiednio, zbliżając się do

poziomu rocznej inflacji (12,1% w czerwcu) wobec 17,8% miesiąc wcześniej i 29,4% rocznie w

styczniu 2016 r.

Koszt kredytów bankowych spada wolniej: średnie oprocentowanie nowych kredytów

bankowych (bez MBK, bez uwzględnienia kredytów preferencyjnych) w sierpniu br. wyniosło

23,5% rocznie wobec 24,7% miesiąc wcześniej i 33,5% rocznie w styczniu 2016 r.

Narodowy Bank RB pod presją lobby przemysłowego znacznie obniżył stopę redyskontową (a

wraz z nią pozostałe stopy na rynku). Od 17 sierpnia 2016 r. stawka ta została obniżona do 18%

rocznie. Całkowite obniżenie stawki w bieżącym roku wyniosło 7 p. p. mimo, że w pierwotnych

prognozach na bieżący rok przewidziano obniżenie stawki na 1-4 pkt i to tylko przy

sprzyjających warunkach, z których głównym było spowolnienie inflacji.

DEPOZYTY ROSNĄ, JEDNAK ZAINTERESOWANIE DŁUGOTERMINOWYMI

DEPOZYTAMI SPADA

Ostatnie miesiące bieżącego roku charakteryzują się wznowieniem wzrostu depozytów

rublowych ludności. Według NBRB, pozostałości środków na terminowych rachunkach

rublowych osób fizycznych na dzień 1 września 2016 r. wyniosły 2,661 mld BYR, co oznacza

wzrost w sierpniu o 2,5% (+1,8% od początku bieżącego roku). Biorąc pod uwagę fakt, że

średnia stawka dla nowych terminowych depozytów w sierpniu 2016 roku wyniosła 19% rocznie

(czyli około 1,5% miesięcznie), można mówić o tym, że depozyty rosną nie tylko ze względu na

kapitalizację odsetek, ale i z powodu napływu "żywych" pieniędzy.

Pozostałości środków osób fizycznych na rachunkach na żądanie, główną masę których tworzą

karty bankowe wynagrodzeniowe, na dzień 1 września wyniosły 1,305 mld BYR, co oznacza

spadek o 9%, a od początku roku – o 7,2%.

Wraz z tym, dane NBRB świadczą o spadku zainteresowania Białorusinów długoterminowymi

(powyżej jednego roku) depozytami. Udział długoterminowych depozytów w całości nowych

depozytów wyniósł 19,4% wobec 20,6% w lipcu i 26,4% w styczniu bieżącego roku.

Według NBRB, najbardziej popularne w sierpniu 2016 roku były depozyty w rublach

białoruskich na okres 1-3 miesięcy, które stanowią 34,3% całej ilości nowych depozytów

sierpniowych, podczas gdy w lipcu bieżącego roku wskaźnik ten wynosił 33,3%, w styczniu –

40,6%.

Walutowe depozyty na żądanie w sierpniu spadły o 0,1% do 415 mln USD na dzień 1 września

(minus 20,4% od początku roku). Natomiast terminowe depozyty walutowe osób fizycznych

spadły o 0,2% do 7,223 mld USD.

W ten sposób nadal można obserwować trwający brak zaufania ludności do waluty krajowej, o

czym świadczy wciąż bardzo wysoki poziom „dolaryzacji”.

LUDNOŚĆ ZWIĘKSZYŁA SPRZEDAŻ WALUT

Sytuacja na rynku walutowym kraju jest korzystna dla państwa. Według NB RB, w sierpniu

sprzedaż netto walut obcych we wszystkich segmentach rynku wewnętrznego wyniosła 261,2

mln USD wobec 427,6 mln USD miesiąc wcześniej. W sumie w okresie styczeń-sierpień 2016 r.

ludność, a także firmy rezydenci i nierezydenci sprzedali o 1,407 mld USD netto waluty obcej

więcej niż kupiły, okazując tym samym znaczne wsparcie rezerwom złotowo-walutowym kraju.

Największą wartość sprzedaży waluty obcej netto w sierpniu zapewniły osoby fizyczne. Według

regulatora, sprzedały one walutę obcą netto w formie gotówkowej i bezgotówkowej na kwotę

228 mln USD wobec 252,5 mln USD miesiąc wcześniej. W sumie od początku roku osoby

fizyczne sprzedały waluty obcej o 1,169 mld USD więcej, niż kupiły. W ten sposób ludność

w 2016 r. w dalszym ciągu wydaje swoje oszczędności walutowe w celu zapewnienia

dotychczasowego poziomu życia na tle spadku dochodów.

Zakup walut obcych netto przez osoby prawne (rezydentów) w sierpniu 2016 r. wyniosła 55,7

mln USD wobec sprzedaży netto w wysokości 140,89mln USD miesiąc wcześniej. Od początku

roku przedsiębiorstwa kupiły walutę obcą na kwotę 58,4 mln USD.

Narodowy Bank Białorusi od 1 września 2016 r. obniżył dla białoruskich przedsiębiorstweksporterów normę obowiązkowej odsprzedaży waluty obcej z 30% do 20% od kwoty

przychodów w walutach obcych.

Według danych NBRB łączna sprzedaż walut obcych netto przez osoby prawne w okresie

styczeń-sierpień 2016 r. wyniosła 10,438 mld USD.

MFW ODNOTOWUJE SŁABOŚĆ

W dniu 21 września 2016 roku eksperci Międzynarodowego Funduszu Walutowego ogłosili

sprawozdanie

z

wyników

dotychczasowych

konsultacji

z

Białorusią:

”MFW stwierdza problemy w sektorze pieniężno-kredytowym i gospodarce. Zaobserwowano

spowolnienie kredytowania sektora prywatnego, spadek jakości aktywów, niską rentowność

banków, wysoki poziom dolaryzacji banków i niedopasowanie struktury walutowej aktywów.

Białoruś powinna realizować zakrojony na szeroką skalę program reform strukturalnych – w

pierwszej kolejności w sektorze przedsiębiorstw państwowych, aby poprawić ich efektywność,

jakość zarządzania i zmniejszyć obciążenie dla budżetu.”