ANALITYKA:

Gospodarka Białorusi kumuluje ryzyka walutowe

Przegląd rynku finansowego i systemu bankowego Białorusi za styczeń-grudzień 2016

Sektor pieniężno-kredytowy Białorusi utrzymuje równowagę głównie ze względu na stosunkowo

twardą polityką pieniężną Narodowego Banku RB. Na koniec 2016 r. udało się kosztem metod

monetarnych osiągnąć spowolnienie procesów inflacyjnych, względną stabilność kursu walutowego

oraz wzrost rezerw złotowo-walutowych. Także na koniec roku odnotowano zmniejszenie udziału

problemowych aktywów banków.

Jednocześnie w grudniu zachowały się negatywne tendencje - czwarty miesiąc z rzędu zmniejsza

się sprzedaż netto walut przez osoby fizyczne. Ponadto w grudniu ponownie odnotowano popyt na

walutę na rynku krajowym. Trwa okres redukcji depozytów walutowych. Z powodu wysokich stóp

procentowych mocno ograniczone jest kredytowanie, a to negatywnie odbija się na aktywności

inwestycyjnej podmiotów gospodarczych.

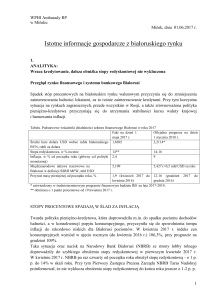

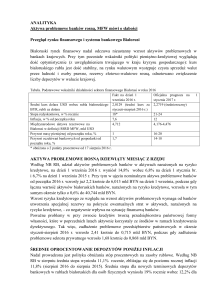

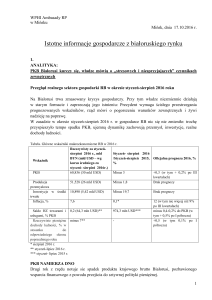

Tabela. Podstawowe wskaźniki działalności sektora finansowego Białorusi w roku 2016

Fakt na dzień 1

Oficjalna prognoza na dzień

stycznia 2017 r.

1 stycznia 2017 r.

Średni kurs dolara USD wobec rubla białoruskiego 1,9885 (średni kurs za 2,2719 (średnioroczny)

BYR, rubli za dolara

styczeń-grudzień 2016 r.)

Stopa redyskontowa, w % rocznie

17*

21-24

Inflacja, w % od początku roku

10,6

12

Międzynarodowe aktywa rezerwowe na

4,927

4,176-4,476

Białorusi w definicji SSRD MFW, mld USD

Przyrost masy pieniężnej od początku roku, %

3,8

16-20

* obniżona o 1 punkt procentowy od 18 stycznia 2017 r.

REZERWY ZŁOTOWO-WALUTOWE WZROSŁY

Białoruskim władzom w 2016 roku udało się nie tylko nie dopuścić do spadku rezerw złotowowalutowych, ale i osiągnąć ich istotny wzrost po trzech latach spadku. Głównym źródłem

uzupełniania rezerw w 2016 roku stał się zakup waluty na rynku krajowym.

Wg NB RB na dzień 1 stycznia 2017 r. międzynarodowe aktywa rezerwowe Białorusi wg

standardów Międzynarodowego Funduszu Walutowego (MFW) wzrosły za okres 2016 r. o 18%,

lub o 751,3 mln USD do 4,927 mld USD. W tym miesiąc wcześniej - w grudniu 2016 roku – wzrost

rezerw wyniósł 1,8%, lub o 88,8 mln USD.

Jeśli weźmiemy pod uwagę rezerwy w przekroju ich elementów, to ilość złota monetarnego wzrosła

o 20,1% do 1,72 mld USD na dzień 1 stycznia 2017 r. (+11,7% lub 180,8 mln USD).

Największą sprzedaż netto walut obcych zapewniły osoby fizyczne. Zakup walut obcych netto

przez osoby fizyczne w 2016 roku wyniósł 1,894 mld USD wobec 129,7 mln USD w 2015 roku

i 1,385 mld USD w 2014 roku. Sprzedały one walutę obcą netto w formie gotówkowej na kwotę

2,441 mld USD (0,971 mld USD w 2015 r.), bezgotówkowej na kwotę na 0,547 mld USD (0,841

mld USD).

Wg regulatora, w grudniu osoby fizyczne sprzedały walutę obcą netto w formie gotówkowej

i bezgotówkowej na kwotę 98,6 mln USD wobec 159,3 mln USD miesiąc wcześniej i 205,2 mln

USD w październiku 2016 r. Przy tym całkowita ilość zakupionej w grudniu 2016 r. przez ludność

waluty obcej wyniosła 545,5 mln USD, co stanowi wzrost w porównaniu z listopadem

o 20,8%. Sprzedaż waluty wyniosła 644,2 mln USD, co stanowi wzrost o 5,5%. Wzrost popytu

waluty nad podażą ze strony ludności jest spowodowany przede wszystkim możliwą dewaluacją.

Popyt netto na walutę obcą ze strony osób prawnych (rezydentów) wyniósł w tym okresie 252,5

mln USD, co jest wskaźnikiem rekordowym 2016 r. Zakup waluty obcej brutto przez osoby prawne

w styczniu-grudniu 2016 r. wyniósł 206,1 mln USD.

W sumie w okresie styczeń-grudzień 2016 r osoby fizyczne, a także firmy rezydenci

i nierezydenci sprzedały walutę na kwotę o 2,141 mld USD większą, niż kupiły. Przy tym można

zauważyć, że w grudniu 2016 r. po 10-miesięcznej przerwie został ponownie zarejestrowany popyt

netto na walutę we wszystkich segmentach białoruskiego rynku walutowego na kwotę 116,1 mln

USD wobec podaży netto w wysokości 253,6 mln USD miesiąc wcześniej

DOLARYZACJA MASY PIENIĘŻNEJ SIĘ ZMNIEJSZA

Według regulatora, wielkość masy pieniężnej (podaż pieniądza M3) według stanu na 1 stycznia

2017 roku wyniosła 33,935 mld BYN, co stanowi wzrost za 2016 r. o 3,8% (w tym w grudniu

zmniejszyła się o 0,3%). Według prognozy na 2016 r. przewidziano wzrost w granicach 16-20%.

W strukturze MP wskaźnik M0 – gotówka w obiegu - wyniósł na 1 stycznia 2017 r. 1,791 mld

BYN, co oznacza wzrost w styczniu-grudniu 2016 r. o 25,8% (+9% w grudniu). Udział wskaźnika

pieniężnego M0 w ogólnej strukturze masy pieniężnej (MP) wyniósł w dniu 1 stycznia 5,% wobec

4% na dzień 1 grudnia 2016 r. i 4,4% na początek roku.

Wskaźnik pieniężny M1, który oprócz gotówki obejmuje również pozostałości na bieżących

rachunkach ludności i osób prawnych, wzrósł w styczniu-grudniu 2016 r. o 24,6% do 5,325 mld

BYN (+2,4% w grudniu). Udział wskaźnika pieniężnego M1 w strukturze MP wyniósł w dniu 1

stycznia 2017 r. 15,7% wobec 13,1% rok wcześniej. Tę tezę potwierdza także dynamika innych

wskaźników pieniężnych. Rublowa masa pieniężna (wskaźnik M2*), która oprócz wskaźnika M1

obejmuje terminowe depozyty rublowe i papiery wartościowe emitowane przez banki

i znajdujące się poza obrotem bankowym, wzrosła w styczniu-grudniu 2016 r. o 19,4% do 10,808

mld BYN (+0,7% w grudniu). Udział elementu rublowego w MP wyniósł w dniu 1 stycznia 2017 r.

31,9% wobec 27,7% na dzień 1 stycznia 2016 r.

Wg NB RB, środki na terminowych rachunkach rublowych osób fizycznych za 2016 r. wzrosły

o 12,9% do 2,951 mld BYN na 1 stycznia 2017 r.

Z kolei terminowe depozyty walutowe osób fizycznych spadały w ciągu 2016 r. do ok. 7 mld USD.

Według NB RB na 1 stycznia 2017 r. terminowe depozyty walutowe osób fizycznych wyniosły

6,999 mld USD, co oznacza spadek za cały rok o 9%, czyli o 692,6 mln USD (w tym za grudzień o

0,3%, czyli o 22,6 mln USD). Depozyty na żądanie spadły w 2016 r. o 17,2% do 431,7 mln USD na

1 stycznia 2017 r.

Na podstawie wyników roku pozostałości na rachunkach walutowych osób prawnych spadły

o 10% do 3,211 mld USD na 1 stycznia 2017 r. (w grudniu spadek wyniósł 0,9%). W tym

pozostałości na rachunkach bieżących przedsiębiorstw na początek 2017 r. wyniosły 1,24 mld USD,

co oznacza spadek za rok o 10,7% (+2,6% w grudniu, głównie ze względu na zakończenie umów);

pozostałości na rachunkach terminowych na 1 stycznia bieżącego roku wyniosły 1,971 mld USD,

co oznacza spadek za rok o 9,6% (minus 2,9% w grudniu).

Pozostałości na bieżących rachunkach rublowych na 1 stycznia 2017 r. wyniosły 1,965 mld BYN,

co oznacza wzrost w ciągu roku o 36,1%. Należy pamiętać, że po wzroście - w grudniu nastąpiła

korekta (zmniejszenie) tego wskaźnika o 10,1%, w tym poprzez noworoczne wypłaty

pracownikom. Można również przypuszczać, że w styczniu 2017 r. zmniejszenie pozostałości

będzie kontynuowane w związku z koniecznością płacenia podatków za ubiegły rok.

NARODOWY BANK WZNOWIŁ OBNIANIE STOPY REDYSKONTOWEJ

Narodowy Bank RB nadal obniża stopy procentowe. NB RB podjął decyzję o obniżeniu stopy

redyskontowej od 18 stycznia 2017 r. o jeden punkt procentowy do 17% w skali roku.

Według danych regulatora, w grudniu średnia stopa oprocentowania za jednodniowy kredyt na

rynku międzybankowym, która najlepiej odzwierciedla realną wartość pieniądza w kraju, wyniosła

10,5%, co jest wynikiem poniżej poziomu inflacji rocznej.

Średnia stopa dla nowych terminowych depozytów bankowych w rublach białoruskich dla osób

fizycznych już szósty miesiąc z rzędu jest poniżej poziomu inflacji rocznej i wyniosła 9,2% rocznie

wobec 9,7% miesiąc wcześniej.

Według NB RB średnie oprocentowanie nowych kredytów bankowych w walucie krajowej (bez

MBK, ale z uwzględnieniem kredytów preferencyjnych) w grudniu wyniosło 20,5% wobec 20,9%

miesiąc wcześniej i 33,5% w styczniu 2016 r. (spadek stawki o 13 p. p.).

AKTYWA PROBLEMOWE SPADAJĄ

Według regulatora, udział aktywów problemowych banków wg stanu na 1 stycznia 2017 r. wyniósł

12,8% aktywów narażonych na ryzyko kredytowe wobec 14,2% na 1 grudnia i 6,8% na początek

roku.

W ujęciu nominalnym aktywa problemowe banków od początku 2016 r. wzrosły o 85,7% do 5,14

mld BYN na 1 stycznia 2017 r., podczas gdy łączna wartość aktywów białoruskich banków,

narażonych na ryzyko kredytowe, zwiększyła się o 0,7% do 40,183 mld BYN (minus 2,5%

w grudniu).

OCZEKIWANIA: TWARDA POLITYKA PIENIĘŻNO-KREDYTOWA, WZROST PRESJI

LOBBY ROLNO-PRZEMYSŁOWEGO

Tak więc można przypuszczać, że w roku 2017 będzie kontynuowany stan konfrontacji

Narodowego Banku Białorusi, jako przewodnika naukowych ekonomicznych rozwiązań, oraz

twardej polityki pieniężnej i lobby rolno-przemysłowego, które przez rząd i administrację

prezydenta będzie się starało doprowadzić do znacznego złagodzenia polityki pieniężnokredytowej. Głównymi zadaniami NB RB w bieżącym roku, oprócz spowolnienia procesów

inflacyjnych metodami monetarnymi, będzie zmniejszenie udziału aktywów problemowych

banków, dalszy spadek stóp procentowych, oraz kontynuacja dedolaryzacji gospodarki w celu

zmniejszenia ryzyk walutowych.

Warto zaznaczyć stosunkowo pozytywne prognozy międzynarodowych ekspertów dla Białorusi na

2017 r. - w kwartalnym makroekonomicznym raporcie, przygotowanym przez zespół EaBR, się

podkreśla, że "planowany dalszy wzrost taryf na usługi komunalne i utrzymujące się podwyższone

oczekiwania inflacyjne będą głównymi źródłami presji inflacyjnej na początku 2017 r. Jednak

prowadzenie zrównoważonej polityki pieniężnej w przypadku braku wstrząsów zewnętrznych będzie w stanie zneutralizować takie inflacyjne zawirowania i utrzymać inflacyjną dynamikę w

ramach docelowego punktu orientacyjnego NB RB".

W raporcie podkreśla się też, że "Wśród hamujących czynników zewnętrznych pozostaje brak

porozumienia z Rosją na temat dostaw ropy naftowej w 2017 r.". Jednak w celu dalszego

spowolnienia procesów inflacyjnych "przez władze monetarne przewiduje się podejmowanie

działań w zakresie polityki obniżenia stóp procentowych na rynku kredytowo-depozytowym w celu

pobudzenia aktywności gospodarczej”.