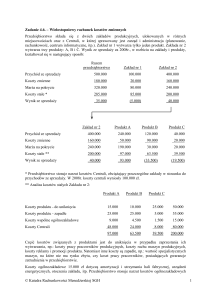

Kalkulacja kosztów – metoda podziałowa prosta.

Zadanie 1

W przedsiębiorstwie produkcyjnym wytwarza się jednorodny wyrób, na którego

produkcję poniesiono następujące koszty:

1. materiały bezpośrednie

12 000

2. płace pracowników

7 500

3. koszty wydziałowe

6 000

4. koszty zarządu

9 500

Razem

35 000

W badanym okresie wytworzono 2000 szt. wyrobów gotowych.

Polecenie: Ustalić techniczny koszt wytworzenia wyrobu gotowego

Zadanie 1A

W badanym okresie wytworzono:

1000 szt. wyrobów gotowych

1000 szt. wyrobów zaawansowanych w 50 %

2000 szt. wyrobów zaawansowanych w 25 %

Polecenie: Ustalić techniczny koszt wytworzenia wyrobu gotowego i produkcji

niezakończonej.

Rzeczywiste koszty produkcji w danym okresie kształtowały się następująco:

zużycie materiałów bezpośrednich

pozostałe koszty (koszty przerobu)

razem:

2 200 zł

2 530 zł

4 730 zł

Obliczyć koszt wytworzenia każdego rodzaju (asortymentu) wyrobów, jeżeli:

1. wyrób W3 jest dwa razy cięższy niż wyrób W2, a wyrób W2 jest trzy razy cięższy

niż wyrób W 1,

2. czas pracy na wytworzenie jednej sztuki wyrobu wynosi: W3 jedna godzina, W2

cztery godziny, W1 pięć godzin.

Zadanie 4

W przedsiębiorstwie przemysłowym wyprodukowano w ciągu okresu sprawozdawczego 300

sztuk wyrobu "A" i 100 sztuk wyrobu "B". Na ich produkcję poniesiono łącznie koszty w

wysokości 91 000,-. Produkcja w toku na koniec okresu nie wystąpiła. Wyroby produkowane

są z tego samego materiału i różnią się wagą, która kształtuje się w odniesieniu do wyrobu

"A" i "B" jak 3:5.

Należy dokonać kalkulacji kosztów jednostkowych wyprodukowanych wyrobów, a następnie

wprowadzić na konta analityczne wyrobów wyniki rozliczenia kosztów produkcji.

Zadanie 5

Zadanie 1B

Na podstawie danych z zadania 1A ustalić koszt wytworzenia wyrobów jeżeli materiały

zostały wydane do produkcji w momencie jej rozpoczęcia.

Zadanie 2

Poniesione w danym okresie koszty produkcji kształtowały się następująco:

materiały bezpośrednie 2200 zł,

robocizna bezpośrednia 1800 zł,

koszty wydziałowe 1000 zł.

Ponadto wiadomo, że wielkość produkcji jednorodnych wyrobów gotowych wynosiła 600 szt.,

natomiast półfabrykatów - 200 szt., których koszty stanowią 25% w stosunku do kosztów

produkcji wyrobów gotowych.

Półfabrykaty wycenia się według planowanego technicznego kosztu wytworzenia. Dla 200

szt. półfabrykatów planowany techniczny koszt wytworzenia ustalono następująco:

materiały bezpośrednie (200 sztuk x 1 zł)

robocizna bezpośrednia (200 sztuk x 1 zł)

koszty wydziałowe (200 sztuk x 0,8 zł)

Razem

Na podstawie powyższych założeń obliczyć jednostkowy koszt wytworzenia.

Kalkulacja podziałowa współczynnikowa

Zadanie 3

Firma "BETA" s.c. wyprodukowała z tego samego surowca 3 rodzaje wyrobów:

40 wyrobów W1

50 wyrobów W2

60 wyrobów W3.

Browar X wytwarza trzy gatunki piwa. W okresie sprawozdawczym wyprodukowano:

800 hl piwa wyborowego,

2 000 hl piwa pełnego,

2 500 hl piwa jasnego.

Ponadto w okresie leżakowania znajduje się 100 hl piwa wyborowego, którego stopień

zaawansowania technologicznego wynosi w przeliczeniu na wyrób gotowy 90%.

Na produkcję tego okresu poniesiono następujące koszty:

robocizna bezpośrednia

264 000,

materiały bezpośrednie

1 320 000,

koszty wydziałowe

897 600,

Koszty produkcji rozliczane są na poszczególne gatunki piwa w oparciu o ustalone

współczynniki technologiczne:

piwo wyborowe

1,0

- 200piwo

zł, pełne

0,5

- 200piwo

zł, jasne

0,3

Dokonać

160kalkulacji

zł.

technicznych kosztów jednostkowych poszczególnych gatunków piwa.

560 zł'

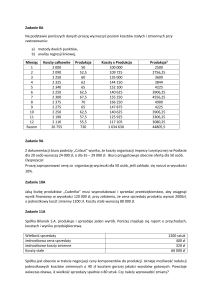

Zadanie 6

Przedsiębiorstwo przemysłowe wytwarza z tego samego surowca trzy rodzaje wyrobów "A",

"B", "C" w jednym wydziale produkcyjnym. Koszty wytworzenia tych wyrobów kształtują się

proporcjonalnie do ich powierzchni:

powierzchnia 1 szt. wyrobu "A" wynosi

18 m2

powierzchnia 1 szt. wyrobu "B" wynosi

6 m2

powierzchnia 1 szt. wyrobu "C" wynosi

9 m2

W bieżącym miesiącu poniesiono koszty w wysokości 183 430 zł, z czego 76 750 zł stanowią

koszty materiałów bezpośrednich.

Wyprodukowano i przyjęto do magazynu w tym okresie:

200 szt. wyrobu "A",

300 szt. wyrobu "B",

400 szt. wyrobu "C",

ponadto na produkcję w toku składa się:

a) 5 szt. wyrobu "A", które zawierają 100% materiałów i 80% kosztów przerobu,

b) 5 szt. wyrobu "B", które zawierają 100% materiałów i 60% kosztów przerobu,

c) 10 szt. wyrobu "C", które zawierają 100% materiałów i 60% kosztów przerobu.

A wynoszą 5 000 zł, w tym płace bezpośrednie

1000 zł;

B wynoszą 6 200 zł, w tym płace bezpośrednie

2 000 zł;

C wynoszą 8 000 zł, w tym płace bezpośrednie

3 000 zł;

W ciągu okresu wytworzono 4 000 m tkaniny asortymentu A zużywając 700 mgodz.; 2 000 m

tkaniny asortymentu B zużywając 500 mgodz. i 6 000 m tkaniny asortymentu C zużywając

300 mgodz.

Polecenia do wykonania: dokonać kalkulacji, ustalając koszt 1 m tkaniny A, B i C.

1. Sporządzić kalkulację wyrobów "A", "B", "C" w przekroju pozycji:

kosztów materiałów bezpośrednich, - kosztów przerobu.

Przedsiębiorstwo państwowe przemysłu zbrojeniowego realizuje dwa zlecenia: X i Y, których

koszty bezpośrednie wynoszą odpowiednio 13 500 zł i 19 500 zł. Zlecenia realizują dwa

wydziały podstawowe. Koszty I wydziału, wynoszące 7 500 zł rozlicza się proporcjonalnie do

ilości roboczogodzin (na zlecenie X przypada 1000, a na Y - 500). Koszty wydziału II,

wynoszące 9000 zł rozlicza się proporcjonalnie do zużytych materiałów bezpośrednich (na

zlecenie X - 6 500 zł, a na Y - 5 500 zł).

Polecenia do wykonania: ustalić koszty poszczególnych zleceń.

Zadanie 10

Kalkulacja doliczeniowa

Zadanie 7

Przedsiębiorstwo produkujące elementy budowlane realizuje dwa zlecenia (I i II). W ramach

zlecenia I wytwarza 20 elementów ściennych, a w ramach zlecenia II - 10 stropów

betonowych. W końcu okresu koszty bezpośrednie zlecenia I wyniosły - 700 zł, a zlecenia II 900 zł. Koszty wydziału A w wysokości 600 zł rozliczane są na zlecenia według

roboczogodzin, z których 100 przypada na zlecenie I, a 50 - na zlecenie II. Koszty wydziału B

w wysokości 3 200 zł rozlicza się proporcjonalnie do kosztów bezpośrednich.

Polecenia do wykonania:

dokonać kalkulacji, ustalając koszt jednego elementu ściennego i jednego stropu.

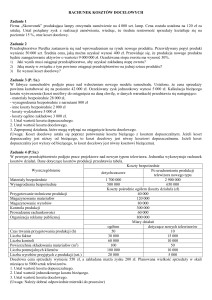

Zadanie 8

Wyszczególnienie

Zlecenie 1

1. Koszty bezpośrednie

Zlecenie 2

20.000

Razem

40.000

60.000

2. Koszty wydziałowe:

a) zmienne

30.000

b) stałe

40.000

3. Koszt wytworzenia

Koszty wydziałowe rozlicza się proporcjonalnie do kosztów bezpośrednich. Normatywny

poziom

zdolności

produkcyjnych

wynosi

10.000

rh,

natomiast

rzeczywista

ilość

przepracowanych rh – 7.500zł. Ustalić koszty wytworzenia produktów.

Zadanie 9

W jednoosobowej spółce Skarbu Państwa są dwa wydziały produkcyjne: tkalnia i farbiarnia.

Koszty wydziałowe tkalni (6 600 zł) rozlicza się proporcjonalnie do czasu pracy krosien

(maszynogodziny), natomiast farbiarni (4200 zł) - do płac bezpośrednich. Spółka wytwarza

trzy asortymenty tkanin. Koszty bezpośrednie asortymentu:

Zadanie 11

Wytwórnia "Jabłoński i S-ka" produkuje w trzech wydziałach wyroby gotowe: N, O, P. Koszty

wytwórni ilustruje tabela

Koszty

Wydział I

Wydział II

Wydział III

Materiały bezpośrednie:

wyrób N

1200

240

160

wyrób O

800

560

640

wyrób P

560

1360

1120

Wynagrodzenia bezpośrednie:

wyrób N

2000

1360

1440

wyrób O

1400

960

560

wyrób P

600

2800

1040

Koszty wydziałowe

8000

5200

4000

Koszty zarządu wynoszą 36 000 zł.

Koszty wydziału I rozlicza się na wyroby według płac bezpośrednich tego wydziału.

Koszty wydziału II i III są rozliczane na wyroby proporcjonalnie do czasu ich wytworzenia.

Zużycie czasu pracy na wydziale II wynosi:

dla wyrobu N 120 roboczogodzin

dla wyrobu O 60 roboczogodzin

dla wyrobu P 340 roboczogodzin

razem: 520 roboczogodzin

Zużycie czasu pracy na wydziale III wynosi:

dla wyrobu N 60 maszynogodzin

dla wyrobu O 20 maszynogodzin

dla wyrobu P 120 maszynogodzin

razem: 200 maszynogodzin

W celu ustalenia kosztu całkowitego (pełnego) koszty zarządu rozlicza się na wyroby w

stosunku do technicznego kosztu wytworzenia. Dokonać kalkulacji wyrobów wiedząc, że

wykonano: 100 sztuk wyrobów N, 80 sztuk wyrobów O oraz 100 sztuk wyrobów P.

Kalkulacja fazowa

Przedsiębiorstwo wytworzyło w okresie sprawozdawczym 500 szt. wyrobu gotowego.

Na podstawie posiadanych informacji obliczyć koszt jednostkowy wyrobu gotowego przy

wykorzystaniu metody kalkulacji podziałowej procesowej.

Zadanie 15

W zakładach chemicznych produkcja odbywa się w trzech wydziałach, z których każdy

obejmuje jedną fazę procesu produkcyjnego.

Techniczny koszt wytworzenia wyniósł:

I faza - 5 000 zł,

II faza - 4 000 zł,

III faza - 6 000 zł.

W I fazie wytworzono 1000 litrów preparatu, z którego 800 litrów przekazano do fazy II. W II

fazie zużyto 600 litrów preparatu wytwarzając 350 kg półfabrykatu, z którego 300 kg

przekazano do III fazy. Z całości przekazanego półfabrykatu wytworzono 150 sztuk wyrobów

gotowych.

Polecenia do wykonania: dokonać kalkulacji półfabrykatów, wyrobów gotowych i produkcji w

toku.

Przedsiębiorstwo wyprodukowało w okresie sprawozdawczym 1000 szt. wyrobu gotowego.

Koszty ich wytworzenia ponoszone w poszczególnych fazach procesu produkcyjnego

przedstawiają się następująco:

a) koszty materiałów bezpośrednich 300 000 zł,

b) koszty wynagrodzeń bezpośrednich 150 000 zł,

z tego:

faza I 50 000 zł,

faza II 100 000 zł,

c) koszty wydziałowe 100 000 zł,

z tego:

faza I 30 000 zł,

faza II 70 000 zł.

Na podstawie powyższych danych obliczyć koszt jednostkowy wyrobu gotowego, stosując

wariant kalkulacji podziałowej procesowej bezpółfabrykatowy.

Zadanie 13

Zadanie 16

Przedsiębiorstwo przemysłowe składa się z trzech wydziałów produkcyjnych stanowiących

trzy kolejno następujące po sobie fazy procesu technologicznego.

W ciągu okresu sprawozdawczego wytworzono w wydziale I 100 szt. półfabrykatów "A", w

wydziale II 80 szt. półfabrykatów "B", w wydziale III 75 szt. wyrobu gotowego.

Różnice w ilości wyrażają pozostałe w poszczególnych fazach zapasy półfabrykatów.

W poszczególnych fazach poniesiono następujące techniczne koszty wytworzenia:

w fazie I 120 000,

w fazie II 48 000,

w fazie III 30 000,

Polecenie: dokonać kalkulacji półfabrykatów i wyrobów gotowych stosując metodę:

a) półfabrykatową,

b) bezpółfabrykatową.

Przedsiębiorstwo przemysłowe składa się z trzech wydziałów produkcyjnych stanowiących

trzy kolejno następujące po sobie fazy procesu technologicznego.

Zadanie 14

Wydział III pobrał do przerobu w bieżącym okresie z fazy II 170 szt. półfabrykatów "D". W

okresie tym wytworzono 160 szt. wyrobów gotowych.

Zadanie 12

Produkcja wyrobu "A" wymaga, aby proces produkcyjny obejmował trzy następujące po sobie

fazy. Koszty wydziałowe są rozliczane na poszczególne fazy proporcjonalnie do robocizny

bezpośredniej. Wytworzone półfabrykaty przekazuje się bezpośrednio z jednej fazy produkcji

do fazy następnej. Przedsiębiorstwo w rozpatrywanym miesiącu wyprodukowało w fazie I 800 szt. półfabrykatów "A", a w fazie II - 600 szt. półfabrykatów "B".

W maju 1997 r. poniesiono następujące koszty:

a) materiały bezpośrednie 500 000 zł,

b) robocizna bezpośrednia 300 000 zł: z tego:

faza I 150 000 zł,

faza II 100 000 zł,

faza III 50 000 zł,

c) koszty wydziałowe 300 000 zł.

W fazie I ponoszone są koszty zużycia materiałów i płac bezpośrednich oraz koszty

wydziałowe. W fazie tej wyprodukowano 200 szt. półfabrykatów "C", ponosząc koszty w

wysokości 240 000,tys. zł.

W fazie II ponoszone są tylko koszty płac bezpośrednich i koszty wydziałowe.

Wydział II pobrał do przerobu 180 szt. półfabrykatów "C", ponosząc koszty w wysokości 29

000,- tys. zł.

Na skutek powstałych w produkcji ubytków ilościowych wyprodukowano 175 szt.

półfabrykatów "D".

Różnica między ilością pobraną a wykończoną spowodowana została ubytkami ilościowymi.

Poniesiono koszty przerobu w wysokości 58 000,- tys. zł.

Dokonać kalkulacji półfabrykatów i wyrobów gotowych stosując metodę:

a) półfabrykatową,

b) bezpółfabrykatową.

Kalkulacja produktów sprzężonych (łączna)

sprzedaży na rynku.

Zadanie 17

1. Jakie są jednostkowe koszty własne poszczególnych produktów,

jeżeli koszt własny całego procesu wynosi 351000,- zł ?

W rafinerii z ropy naftowej w jednym procesie technologicznym wytwarza się benzynę i olej

jako produkty główne oraz gaz jako produkt uboczny. Łącznie koszty produkcji wynoszą 136

500 zł. Koszt wytworzenia 1 m3 gazu według przeciętnego technicznego kosztu wytworzenia

wynosi 3 zł. W ciągu okresu wytworzono: 5 t benzyny; 2 t oleju, 500 m3 gazu. Koszty

produktów głównych kształtują się w proporcji 1:2.

Polecenia do wykonania: dokonać kalkulacji produktów głównych.

Zadanie 18

Przedsiębiorstwo realizuje proces przetwarzania o charakterze produkcji sprzężonej. Koszty

całkowite tego procesu miesięcznie wynoszą zł 66 000. Przedsiębiorstwo wytwarza 2 000 kg

produktu "A" (produkt podstawowy) oraz 100 kg produktu "B" i 200 kg produktu "C". Produkt

"B" sprzedawany jest po cenie zbytu 50 zł za kg. Koszt sprzedaży tego wyrobu wynosi zł 1

200. Produkty "C" podlegają zniszczeniu. Koszty transportu i likwidacji 1 kg tego produktu

wynoszą zł 10.

Oblicz koszt jednostkowy produktu podstawowego (w zł).

Wielkość produkcji [kg]

6 000,3 000,10 000,-

Produkty

"X"

"Y"

"Z"

Cena zbytu [zł/kg]

8;

20,36,-

2. Jakie nastąpią zmiany w wysokości jednostkowych kosztów własnych, jeżeli przyjmiemy,

że produkty "X" i "Y" są odpadami produkcyjnymi?

Rachunek kosztów zmiennych

Zadanie 1

Określ charakter kosztu (stały czy zmienny), jeżeli wielkość produkcji i koszty kształtują się

następująco:

Zadanie 19

Przedsiębiorstwo przemysłu spożywczego poniosło w ciągu miesiąca łączne koszty 11 000

tys. zł otrzymując z produkcji:

1 000 kg produktu głównego "A",

1 500 kg produktu głównego "B",

100 kg produktu ubocznego "C",

200 kg produktu ubocznego "D".

W celu przystosowania produktów ubocznych do sprzedaży poniesiono dodatkowe koszty

450 tys. zł. Kalkulowane koszty sprzedaży wynoszą 0,5 tys. zł za 1 kg. Koszty produktów

głównych rozlicza się proporcjonalnie do cen zbytu, które wynoszą odpowiednio (w tys.) 7,50

zł i 15 zł. Ceny zbytu produktów ubocznych wynoszą (w tys.): "C" = 6 zł, "D" = 5 zł.

Skalkulować koszty produktów łącznych.

Zadanie 20

W przedsiębiorstwie przemysłowym z jednego rodzaju surowca wytwarzany jest produkt

główny oraz dwa produkty uboczne. W ciągu okresu sprawozdawczego otrzymano 200 kg

wyrobu głównego oraz 25 kg produktu ubocznego "X" i 12 kg produktu ubocznego "Y".

Na wytworzenie produktów poniesiono koszty w wysokości zł 180 000,-. Produkty uboczne

sprzedawane są: "X" za 100 zł/kg, a "Y" 200 zł/kg. W związku z ich sprzedażą poniesione

zostały dodatkowe koszty w wysokości zł 2 000,

Dokonać kalkulacji kosztu jednostkowego produktu głównego.

Zadanie 21

Proces wytwórczy w przedsiębiorstwie ma charakter produkcji sprzężonej (łącznej). W

procesie tym powstają równocześnie trzy produkty: "X", "Y", "Z", które przeznacza się do

Produkcja

(w szt.)

1 000

2 000

3 000

4 000

5 000

Koszty (w zł):

A

1000

1000

1000

1000

1000

B

1 000

2 000

3 000

4 000

5 000

C

1 000

2 200

3 400

4 600

5 800

D

1 000

1 000

1 200

1 200

1 400

E

1000

1800

2 600

3 400

4 200

Zadanie 2

Określ charakter kosztu i podaj przykład, jeżeli dla poszczególnych rozmiarów produkcji

koszty jednostkowe kształtowały się następująco:

Koszty jednostkowe (w zł) wyrobu:

Produkcja

(w szt.)

A

1

2

3

4

5

B

200

100

66,7

50

40

C

200

200

200

200

200

D

200

100

133,3

100

80

E

200

210

220

230

240

200

190

180

170

160

Na podstawie danych dokonać podziału kosztów na stałe i zmienne.

i B są produkowane na wydziale I, natomiast wyroby C na wydziale II. Poniesione koszty

produkcji i uzyskane przychody ze sprzedaży w maju przedstawia tabela

Produkty

Treść

Razem

A1

A2

B1

B2

C1

C2

1. Przychody ze sprzedaży

300

400

160

240

80

120

1300

w zł

2. Koszty zmienne w zł

180

300

120

160

60

80

900

3. Koszty stałe grup

270

wyrobów w zł

4. Koszty stałe wydziałowe

90

w zł

5. Koszty stałe

35

przedsiębiorstwa w zł

Uwzględniając dane z tabeli ustalić wyniki (marże) brutto w wielostopniowym rachunku

kosztów zmiennych, przy założeniu, że:

1) koszty stałe grup wyrobów rozlicza się proporcjonalnie do kosztów zmiennych,

2) koszty stałe wydziałowe w równych częściach obciążają grupy produktów.

Zadanie 4

Spółka akcyjna produkuje dwa rodzaje długopisów "Alfa" i "Beta", których cena zbytu wynosi

odpowiednio 8 zł i 10 zł. Jednostkowe koszty zmienne kształtują się następująco:

"Alfa"

"Beta"

- materiały bezpośrednie (w zł)

2

3

- wynagrodzenia bezpośrednie (w zł)

3

5

Razem

5

8

W związku z produkcją długopisów poniesiono koszty stałe w wysokości 2 400 zł, które

obciążają wyroby "Alfa" w wysokości 960 zł, a wyroby "Beta" 1440 zł.

W okresie sprawozdawczym sprzedano 1000 sztuk długopisów "Alfa" i 1200 sztuk

długopisów "Beta".

Zgodnie z przedstawionymi danymi:

1) sporządzić rachunek kosztów zmiennych,

2) obliczyć jednostkową marżę pokrycia poszczególnych wyrobów,

Zadanie 6

Spółka akcyjna w okresie sprawozdawczym wyprodukowała 200 sztuk

wyrobów A, z których sprzedano 160 sztuk. Cena sprzedaży 1 sztuki wyrobu A wynosi 220 zł.

Przy produkcji wyrobów A poniesiono następujące koszty:

koszty stałe wytworzenia 2 800 zł

koszty stałe sprzedaży 800 zł

koszty zmienne na jednostkę produktu:

a) materiały bezpośrednie 48 zł

b) płace bezpośrednie 24 zł

c) usługi obce 32 zł

Na podstawie przedstawionych danych ustalić wynik (marżę) brutto:

d) według zasad rachunku kosztów pełnych i rachunku kosztów zmiennych,

e) porównać i zinterpretować uzyskane wyniki.

Zadanie 3

Koszty oraz ilość przejechanych kilometrów w spółce z o.o. świadczącej usługi transportowe

w I półroczu bieżącego roku przedstawia tabela

Miesiąc

Wielkość produkcji - q

(w km)

Koszty

(w zł)

I

II

III

IV

V

VI

Razem

22

24

18

12

13

18

107

23

25

19

14

15

19

115

Zadanie 4A

Na podstawie danych z zadania 1:

1) obliczyć wynik brutto przyjmując kolejno, że w okresie sprawozdawczym wyprodukowano i

sprzedano:

a) 1000 szt. długopisów "Alfa" i 1500 szt. "Beta",

b) 500 szt. długopisów "Alfa" i 1000 szt. "Beta",

c) 2 000 szt. długopisów "Alfa" i 1500 szt. "Beta",

d) 1000 szt. długopisów "Alfa" i 500 szt. "Beta",

2) ustalić jednostkową marżę pokrycia długopisów "Alfa" i "Beta",

3) na podstawie obliczonej marży pokrycia dokonać wyboru najkorzystniejszego wariantu

sprzedaży.

Zadanie 5

Państwowe przedsiębiorstwo przemysłowe wytwarza trzy rodzaje wyrobów A, B, C. Wyroby A

Zadanie 7

Zakłady przemysłu spożywczego w badanym okresie wyprodukowały 200000 kg słonych

paluszków. W związku z tą produkcją poniesiono następujące koszty:

1. Koszty produkcji 1 kg paluszków wynoszą:

materiały bezpośrednie

20 zł

płace bezpośrednie

10 zł

koszty zakupu 10% od materiałów bezpośrednich

zużycie energii

6 zł

transport sprzedanych produktów

2 zł

2. Koszty produkcji 200 000 kg paluszków za dany miesiąc wynoszą:

koszty wydziałowe

1600 000 zł

koszty zarządu

800 000 zł

koszty sprzedaży

350 000 zł

Z wytworzonej produkcji sprzedano 80%, przy czym cena 1 kg paluszków wynosiła 60 zł.

Na podstawie powyższych danych ustalić:

1) wynik ze sprzedaży w badanym miesiącu w konwencji rachunku kosztów zmiennych i rachunku

kosztów pełnych

2) wynik ze sprzedaży przy założeniu, że całość wyprodukowanych paluszków została

sprzedana,

Zadanie 8

W spółce akcyjnej jest produkowany jeden rodzaj wyrobów. Planowana zdolność produkcyjna

w ciągu miesiąca wynosi 150 sztuk. W poszczególnych miesiącach pierwszego półrocza

wyprodukowano i sprzedano następujące ilości wyrobów:

miesiąc

styczeń

Luty

marzec

kwiecień

Maj

czerwiec

produkcja (w szt.)

150

150

150

150

170

140

sprzedaż (w szt.)

150

120

180

150

140

160

Na początku roku nie stwierdzono zapasu wyrobów gotowych. Cena sprzedaży 1 sztuki

wyrobu wynosi 20 zł, a jednostkowy koszt zmienny 12 zł. Miesięczne koszty stałe produkcji

wynoszą 600 zł, a koszty stałe sprzedaży 200 zł.

Zgodnie z przedstawionymi informacjami ustalić wynik finansowy na podstawie modelu

rachunku kosztów zmiennych oraz rachunku kosztów pełnych.

Zadanie 9

W firmie szyjącej kombinezony robocze jednostkowy koszt zmienny wyniósł w ciągu roku 50

zł, koszty stałe w pierwszym półroczu kształtowały się na poziomie 20000 zł. Taki sam

poziom koszty stałe osiągnęły w II półroczu. Kombinezony były sprzedawane po cenie zbytu

w wysokości 80 zł.

Rozmiary produkcji i sprzedaży były w ciągu roku następujące:

produkcja (w szt.)

sprzedaż (w szt.)

I półrocze

2 000

1 500

II półrocze

2 000

2 200

Na podstawie przedstawionych danych ustalić wynik ze sprzedaży w wypadku stosowania:

a) rachunku kosztów pełnych,

b) rachunku kosztów zmiennych.

Zadanie 10

Przedsiębiorstwo wytwarza jeden asortyment błon fotograficznych, których jednostkowa cena

sprzedaży wynosi 17 zł, natomiast jednostkowy koszt zmienny 8 zł. Stałe koszty produkcji w

każdym miesiącu wynoszą 40 000 zł.

Normalna miesięczna wielkość produkcji 15 000 sztuk.

Rzeczywiste rozmiary produkcji i sprzedaży na koniec każdego miesiąca w I kwartale

przedstawia tabela

Treść

Styczeń

Luty

Marzec

Wielkość produkcji

15000

16000

12000

Wielkość sprzedaży

14000

14000

15000

Na podstawie przedstawionych danych ustalić wynik finansowy stosując rachunek kosztów:

1) pełnych

2) zmiennych,

Zadanie 11

Przychody ze sprzedaży i koszty w spółce produkującej trzy wyroby: B1, B2 i C kształtowały

się w sposób podany w tabeli

Treść

B1

B2

C

Razem

Przychody ze sprzedaży

840 2 520

2 660

6 020

Koszty zmienne

392

840

1 008

2 240

Koszty stałe produktów (amortyzacja)

1 344

Koszty utrzymania gotowości

588

Koszty zarządu

800

Suma kosztów stałych

2 732

Koszty amortyzacji są rozliczane proporcjonalnie do kosztów zmiennych. Koszty utrzymania

gotowości obciążające grupę wyrobów B i C są, rozliczane w stosunku 3:2.

W rachunku kosztów pełnych całość kosztów stałych rozlicza się proporcjonalnie do kosztów

zmiennych.

Na podstawie przedstawionych danych ustalić wynik finansowy stosując:

a) jednostopniowy rachunek kosztów zmiennych,

b) wielostopniowy rachunek kosztów zmiennych,

c) rachunek kosztów pełnych,

Procesowy rachunek kosztów

Zadanie 12

Stocznia zamierza złożyć ofertę wykonania w I kwartale 2 statków białej floty. W tym celu

opracowuje planową kalkulację za pomocą procesowego rachunku kosztów. Przewiduje się,

że w ciągu I kwartału zostaną poniesione następujące koszty (w zł):

zaopatrzenia materiałowego 560000 (28 dostaw),

technicznego przygotowania produkcji 490000 (245 założeń normatywnych),

obsługi technicznej 380000 (76 stanowisk),

nadzoru technicznego 60000 (150 kontroli),

zarządu 82000

Opracowując ofertę przyjęto następujące założenia:

koszt materiałów bezpośrednich 230 000 zł

koszt płac bezpośrednich z narzutami 172 000 zł

liczba dostaw 12

liczba założeń normatywnych 87

liczba stanowisk roboczych 29

liczba kontroli 64

Koszty zarządu rozlicza się proporcjonalnie do płac bezpośrednich (łączna kwota płac

bezpośrednich 410 000 zł).

Na podstawie przedstawionych danych:

1) dokonać kalkulacji oferty stosując procesowy rachunek kosztów,

2)

ustalić planowany koszt jednego statku.

Zadanie 13

Firma produkująca sprzęt elektroniczny wytwarza, między innymi, magnetofony "Aria" i

magnetowidy „Sonry”. 100 sztuk magnetofonów i 200 sztuk magnetowidów obejmuje

zamówienie spółki handlowej "Player". Odbiorca uzależnił wpłatę zaliczki w wysokości 50%

kosztów zamówienia od przedstawienia szczegółowej kalkulacji.

Firma, stosująca procesowy rachunek kosztów (ABC), planuje w kwartale, w którym ma być

realizowane zamówienie poniesienie następujących kosztów pośrednich:

zaopatrzenia 60 000 zł (200 zamówień),

magazynowych 44 000 zł (2 200 operacji magazynowych),

przygotowania produkcji 130000 zł (650 pozycji w planach),

napraw maszyn produkcyjnych 28 000 zł (1400 maszynogodzin),

energii elektrycznej 82000 zł (41000 kWh),

kontroli technicznej 30 000 zł (600 kontroli),

formowania partii do wysyłki 10 000 zł (50 partii).

Dane dotyczące zamówienia są następujące:

Pozycja kalkulacyjna

"Aria"

„Sonry”

koszt materiałów bezpośrednich (zł/szt.)

200

330

koszt płac bezpośrednich (zł/szt.)

100

180

Na zamówienie, obejmujące 100 szt. magnetofonów i 200 szt. magnetowidów, przypada:

Procesy

"Aria"

„Sonry”

zamówień materiałów

8

12

operacji magazynowych

20

15

pozycji w planach

40

60

maszynogodzin

100

160

kWh

1300

2100

operacji kontrolnych

35

67

partii do wysyłki

2

3

Na podstawie przedstawionych danych, stosując procesowy rachunek kosztów:

ustalić planowany koszt jednostkowy magnetofonu i magnetowidu,

określić przewidywany łączny koszt zamówienia.

Zadanie 14

Firma może otrzymać zlecenie na wykonanie partii 1000 sztuk wyrobów pod warunkiem

przeprowadzenia kalkulacji za pomocą rachunku kosztów pełnych i procesowego rachunku

kosztów. Dane potrzebne do obliczeń są następujące. Firma spodziewa się poniesienia

następujących kosztów:

materiały bezpośrednie

40 000 zł

płace bezpośrednie

22 000 zł

koszty wydziałowe

13 200 zł

Według szacunków 40% kosztów bezpośrednich przypada na zlecenie. W rachunku kosztów

pełnych koszty wydziałowe są rozliczane proporcjonalnie do liczby maszynogodzin. W

nadchodzącym okresie przewiduje się zaangażowanie 800 maszynogodzin, z czego 30%

przypadnie na zlecenie.

W wypadku stosowania procesowego rachunku kosztów struktura kosztów wydziałowych

będzie następująca:

koszty przygotowania produkcji 5 400 zł (10 cykli produkcyjnych, w tym 4 dotyczą

zlecenia),

koszty utrzymana maszyn 2 800 zł (70 roboczogodzin, w tym 20 roboczogodzin

przypada na zlecenie),

koszty nadzoru jakości 2 900 zł (200 kontroli, w tym 80 dotyczy zlecenia),

koszty przemieszczeń materiałów 2100 zł (300 przemieszczeń, w tym 120 przypada na

zlecenie).

Na podstawie przedstawionych danych ustalić, który wariant rachunku kosztów jest

korzystniejszy dla firmy, jeżeli cena jednego wyrobu wynosi 34,50 zł.

Analiza progu rentowności

Zadanie 15

Przedsiębiorstwo sprzedaje swoje wyroby po jednostkowej cenie sprzedaży w wysokości 80

zł za sztukę. Zmienne koszty jednostkowe wyrobu wynoszą 50 zł, natomiast koszty stałe w

skali roku - 15 000 zł. Roczna planowana sprzedaż wyrobów kształtuje się na poziomie 750

sztuk.

Na podstawie powyższych danych obliczyć:

1) przy jakich rozmiarach produkcji jest zapewniona rentowność,

2) ile wyrobów gotowych należy sprzedać, aby osiągnąć zysk w kwocie 3 000 zł,

3) o ile można zmniejszyć sprzedaż, aby przy 10% podwyżce cen sprzedaży osiągnąć zysk w

kwocie 3 000 zł,

4) jaki będzie próg rentowności, jeżeli koszty stałe wzrosną o 10%,

5) co jest korzystniejsze dla firmy:

a) wynagradzanie sprzedawców w systemie prowizyjnym, w którym prowizja wynosi 10 zł

od sprzedanej sztuki wyrobu (zawiera się ona obecnie w jednostkowym koszcie

zmiennym),

b) wynagradzanie sprzedawców w systemie czasowym, w którym łączny koszt wynagrodzeń

wynosiłby 4 000 zł, jednostkowy koszt zmienny zostałby zmniejszony o 10 zł, natomiast koszty

stałe wzrosłyby o 4 000 zł.

Zadanie 16

W przedsiębiorstwie przemysłowym część kosztów stałych wyodrębniono dla poszczególnych

asortymentów wyrobów, natomiast pozostała część tych kosztów dotyczy całości

przedsiębiorstwa. Obliczyć wartość punktu krytycznego, jeżeli wybrane dane o

produkowanych wyrobach są następujące:

Wyrób A

Wyrób B

- jednostkowa cena sprzedaży (zł/sit.)

40

30

- jednostkowy koszt zmienny (zł/sit.)

20

18

- koszty stałe wyrobów (zł)

8 000

6 000

- koszty stałe przedsiębiorstwa.

5 000

Zadanie 17

W przedsiębiorstwie przemysłowym wykorzystuje się wielostopniowy rachunek kosztów

zmiennych. Ustalić próg rentowności według analizy segmentowej wykorzystując dane

przedstawione w tabeli:

Wyszczególnienie

Asortyment wyrobów

Jednostkowa cena sprzedaży (c)

Jednostkowy koszt zmienny (Kz)

Jednostkowa marża brutto (mb)

Koszty stałe asortymentu (KSa)

Koszty stałe przedsiębiorstwa (KSp)

A

15

11

4

2000

B

20

14

6

5000

C

10

7

3

4000

8000

D

30

22

8

2000

Zadanie 18

W ubiegłym miesiącu marża bezpieczeństwa w przedsiębiorstwie "KOMETA" wynosiła 30%,

natomiast stopa marży brutto 40%. Próg rentowności wyrażony wartościowo wynosił 10000

zł.

Na podstawie przedstawionych danych obliczyć osiągnięte w ubiegłym miesiącu:

1) przychody ze sprzedaży,

2) koszty stałe,

3) koszty zmienne,

4) zysk.

Zadanie 19

Spółka z o.o. wytwarza cztery podstawowe rodzaje wyrobów. Informacje o produkowanych

wyrobach są przedstawione w tabeli

Wyszczególnienie

M

N

O

P

Cena sprzedaży (zł/szt.)

40

50

30

150

Jednostkowy koszt zmienny (zł/szt.)

30

35

20

100

Współczynnik struktury sprzedaży (%)

20

40

30

10

Koszty stałe w danym okresie wynosiły 10 000 zł. Na podstawie powyższych danych:

1) obliczyć wielkość sprzedaży poszczególnych wyrobów w progu rentowności,

2) ustalić wartość przychodów ze sprzedaży zapewniających uzyskanie punktu

krytycznego.

Zadanie 20

W przedsiębiorstwie "TARTAK" zestawiono następujące informacje dla ustalenia progu

rentowności

Wyszczególnienie

Sprzedaż

Jednostkowa cena sprzedaży (zł/szt.)

Jednostkowy koszt zmienny (zł/szt.)

Koszty stałe (zł)

Na podstawie przedstawionych danych ustalić:

1) punkt rentowności w wyrażeniu wartościowym,

2) strefę bezpieczeństwa,

3) koszty zmienne w punkcie krytycznym,

4) aktualną stopę marży brutto.

Asortyment wyrobu

X

Y

Z

200

300

100

80

50

60

40

15 000

120

80

Zadanie 21

Spółka z o.o. wytwarza jeden asortyment wyrobów. Posiada zdolności produkcyjne

pozwalające wytworzyć miesięcznie 8000 sztuk wyrobów gotowych. Miesięcznie produkuje i

sprzedaje 5 000 sztuk wyrobów, których cena sprzedaży wynosi 110 zł za sztukę. Zmienne

jednostkowe koszty wytwarzania kształtują się na poziomie 40 zł, natomiast koszty stałe w

danym miesiącu wynosiły 300 000 zł.

Analiza rynku wykazała, że przy obniżeniu ceny o 10% możliwe byłoby zwiększenie

sprzedaży o 1500 sztuk. Badania kosztów stałych udowodniły, że można je zmniejszyć o

10000 zł w wypadku utrzymania dotychczasowego poziomu produkcji i sprzedaży. Nie jest to

jednak możliwe w sytuacji wzrostu produkcji.

Na podstawie przedstawionych założeń ustalić, co byłoby bardziej opłacalne:

1) obniżenie ceny i zwiększenie produkcji,

2) utrzymanie produkcji na dotychczasowym poziomie, ale przy obniżeniu kosztów

stałych.

Analizując przedstawiony problem decyzyjny należy obliczyć w obu wypadkach:

jednostkową marżę brutto wyrobu,

próg rentowności,

przychód i zysk przedsiębiorstwa.

Zadanie 22

Przedsiębiorstwo państwowe produkuje jeden rodzaj wyrobów. Według danych rachunku

kosztów, jednostkowy koszt zmienny wynosi 20 zł za sztukę, natomiast koszty stałe w skali

kwartału - 12000 zł, w tym amortyzacja 2 000 zł. Jednostkowa cena sprzedaży wynosi 30 zł.

Na podstawie przedstawionych danych ustalić:

1) próg rentowności (kosztowy),

2) pieniężny próg rentowności,

3) próg rentowności zapewniający uzyskanie zysku netto w kwocie 1500 zł, jeżeli stawka

podatku dochodowego wynosi 40% (dla uproszczenia).

Zadanie 23

Spółka z o.o. "KINGA" wytwarza jeden rodzaj wyrobów, którego cena sprzedaży wynosi 47 zł

za sztukę, natomiast jednostkowy koszt zmienny 27 zł za sztukę. Koszty stałe w skali

miesiąca wynoszą 28 000 zł, w tym amortyzacja - 3 000 zł.

Na podstawie przedstawionych danych ustalić:

1) pieniężny próg rentowności,

2) próg rentowności w wyrażeniu ilościowym, jeżu firma zakłada osiągnięcie zysku netto w

kwocie 3 000 zł, a stawka podatku dochodowego wynosi 40%.

Zadanie 24

Spółka z o.o. "Gama" wykonuje usługi przewozowe. Dane związane z ich produkcją i

kosztami przedstawia tabela

Miesiąc

Styczeń

Luty

Marzec

Kwiecień

Maj

Na podstawie przedstawionych danych:

Produkcja w

tkm

1200

1350

1500

1800

1650

Koszty w zł

18 000

19 200

20 200

22 200

21200

-

ustalić koszty stałe i zmienne metodą najwyższego i najniższego punktu,

obliczyć punkt rentowności w wyrażeniu ilościowym, jeżeli planowana cena

sprzedaży jednego tonokilometra (tkm) wynosi 15 zł.

Zadanie 25

Centrala Produktów Naftowych handluje, między innymi, etyliną 98, etyliną bezołowiową oraz

olejem napędowym. Dane związane z handlem tymi towarami w ciągu miesiąca przedstawia

tabela

Pozycje danych

Etylina 98

Etylina

bezołowiowa

35000

30000

1,6

1,2

Olej

napędowy

11000

10000

1

0,8

1. Popyt w litrach

10000

2. Pojemność magazynowa(w litrach)

12000

3. Cena sprzedaży(w zł/l)

1.5

4. Jednostkowy koszt zmienny (w zł/l)

1,2

Koszty stałe w skali miesiąca wynoszą 13 600 zł.

Na podstawie przedstawionych danych ustalić dla poszczególnych towarów próg rentowności

w wyrażeniu ilościowym.

Krótkoterminowe rachunki decyzyjne

Zadanie 26

Przedsiębiorstwo "Bolek i s-ka" produkuje trzy asortymenty wykładzin podłogowych. Stosuje

rachunek kosztów pełnych. Według danych ewidencyjnych produkcję i koszty przedstawia

tabela

Wyszczególnienie

A

B

C

Sprzedaż (m2)

500

800

600

Cena sprzedaży (zł/m2)

100

150

120

Jednostkowy koszt pełny (zł/m2)

80

110

130

Informacje o asortymentach według rachunku kosztów zmiennych:

1. jednostkowe koszty zmienne: A - 70 zł, B - 105 zł, C - 80 zł,

2. koszty stałe - 39 000 zł.

Na podstawie przedstawionych danych ustalić:

1. przychody, koszty i zysk w konwencji rachunku kosztów pełnych,

2. przychody, koszty i zysk w konwencji rachunku kosztów zmiennych,

3. przychody, koszty i zysk w konwencji rachunku kosztów zmiennych, jeżeli firma

zrezygnuje z produkcji asortymentu C i zwiększy produkcję asortymentu A o 600

m2.

Zadanie 27

Przedsiębiorstwo może produkować trzy asortymenty wyrobów: "A", "B", "C". Miesięczne

zdolności produkcyjne wynoszą 1000 maszynogodzin (mh). Analiza rynku wykazała

ograniczenia ze strony popytu, które wynoszą dla asortymentu

A - 2 500 szt., B - 3 000 szt., C - 4 500 szt. Podstawowe informacje o asortymentach ilustruje

tabela

Wyszczególnienie

A

B

C

Jednostkowa cena sprzedaży (w zł)

82

94

53

Jednostkowy koszt zmienny (w zł)

43

61

33

Norma czasu wytwarzania (w mh)

0,5

0,4

0,2

Koszty stałe wynoszą 80 000 zł.

Na podstawie powyższych danych określić, który asortyment firma powinna produkować w

celu uzyskania maksymalnego zysku.

Zadanie 28

Przedsiębiorstwo wytwarza dwa rodzaje wyrobów A i B. Ceny sprzedaży wyrobów wynoszą

odpowiednio: 100 zł i 120 zł za sztukę, natomiast jednostkowe koszty zostały skalkulowane

na poziomie: 60 zł i 80 zł. Produkcja jest ograniczona posiadanymi czynnikami produkcji, co

ilustruje tabela

Zużycie na jednostkę

Posiadany

wyrobu

Wyszczególnienie

zapas

A

B

Materiały podstawowe (kg)

2

4

10000

Maszynogodziny (mh)

2

1

6000

Na podstawie przedstawionych danych ustalić, przy jakich rozmiarach produkcji zysk jest

maksymalny.

Zadanie 29

Przedsiębiorstwo "GAMA" zamierza produkować proszek do prania w ilości 40 000 kg. Firma

wysłała oferty do kontrahentów w celu opracowania i wdrożenia technologii produkcyjnej.

Otrzymała dwie oferty, których założenia może zaakceptować. Na podstawie otrzymanych

ofert przedsiębiorstwo ustaliło planowane wielkości, które są przedstawione w tabeli 12.12.

Treść

Oferta I

Oferta II

Jednostkowe koszty zmienne (zł/kg)

2,5

2,7

Koszty stałe w skali kwartału (zł)

28 000

18 000

Wykorzystując przeprowadzone obliczenia stwierdzono, że optymalną ceną sprzedaży

proszku będzie cena w wysokości 3,2 zł/kg.

Na podstawie przedstawionych danych dokonać wyboru wariantu technologicznego.

Zadanie 30

Przedsiębiorstwo "Plastchem" wytwarza opakowania z tworzyw sztucznych. Z uwagi na brak

zapotrzebowania na wytwarzane wyroby zakład posiada wolne moce produkcyjne. Właściciel

firmy "GIGANT" spółka z o.o. złożył zamówienie na produkcję opakowań do śledzi.

Zamówienie opiewa na produkcję 10000 sztuk opakowań po cenie 1 zł za sztukę. Obecnie

cena ustalona przez przedsiębiorstwo "Plastchem" według metody "Koszt plus" wynosi 1,20

zł za sztukę, natomiast zmienny koszt jednostkowy - 0,8 zł za sztukę.

Na podstawie przedstawionych danych zdecydować, czy przedsiębiorstwo "Plastchem"

powinno przyjąć dodatkowe zamówienie, jeżeli informacje dotyczące wyniku finansowego za

ubiegły miesiąc są następujące:

I.

Przychody ze sprzedaży wyrobów

21000

II.

Koszty uzyskania przychodów:

20 800

1. Koszt wytworzenia wyrobów

16 000

2. Koszty zarządu

3 000

3. Koszty sprzedaży

1800

III.

Zysk (I - II)

200

Zadanie 31

Spółka z o.o. "BIMAJ" zajmuje się produkcją odzieży roboczej. Obecny popyt nie gwarantuje

pełnego wykorzystania zdolności produkcyjnych. Firma zastanawia się nad przyjęciem

dodatkowych ofert:

I - produkcja 5 000 par rękawic roboczych,

II - produkcja 10000 sztuk fartuchów drelichowych,

III - produkcja 8 000 sztuk czepków ochronnych typu "Ekspedient".

Oferta I nie wymaga poniesienia dodatkowych kosztów stałych. Przyjęcie oferty II spowoduje

poniesienie dodatkowych kosztów stałych w kwocie 32000 zł. Dla oferty III dodatkowe koszty

stałe wyniosą 12000 zł.

Pozostałe dane przedstawia tabela:

Wyszczególnienie

Rękawice

robocze

Fartuchy

drelichowe

Czepki

ochronne

Jednostkowe koszty zmienne (zł/szt.)

14

29

8

Obecne ceny sprzedaży (zł/szt.)

17

40

10

Na podstawie danych zdecydować, czy firma powinna przyjąć dodatkowe zamówienia, jeżeli

ceny sprzedaży w wypadku poszczególnych ofert ulegną zmniejszeniu odpowiednio o: 10%,

20%, 5%.

Zadanie 32

Spółka z o.o. "KOSMETYK" w Stargardzie Szczecińskim produkuje kremy ochronne.

Opakowania do kremów są dostarczane przez firmę "Plastyk" w cenie 0,20 zł za sztukę.

Przedsiębiorstwo zastanawia się nad rozpoczęciem własnej produkcji opakowań, gdyż w skali

miesiąca zużywa ich 50 000 sztuk. Opracowano plan kosztów związanych z produkcją

opakowań (dane w zł dla 1000 sztuk):

materiały bezpośrednie

100 zł

płace bezpośrednie

50 zł

inne koszty bezpośrednie

20 zł

koszty wydziałowe

20 zł

razem:

190 zł

Do podstawowych kosztów stałych zaliczono amortyzację i koszty utrzymania w gotowości

maszyn produkcyjnych (wtryskarki, formy) oraz hali produkcyjnej, która powstanie w wyniku

adaptacji magazynu. Oszacowane koszty stałe wyniosą 3 000 zł.

Na podstawie przedstawionych danych:

1) zdecydować, czy nadal kupować, czy też rozpocząć wytwarzanie opakowań do kremów

ochronnych,

2) ustalić, przy jakich rozmiarach produkcji nastąpi zrównanie kosztów nabycia z kosztami

własnej produkcji,

3) określić, jakie rozmiary produkcji przesądzą o podjęciu własnej produkcji.

Budżetowanie

Zadanie 33

Budżet kosztów wydziału podstawowego dla produkcji 1000 sztuk wyrobu X przedstawia

tabela:

Pozycje kosztów

1. Materiały bezpośrednie

2. Płace bezpośrednie i świadczenia na rzecz

pracowników

3. Płace i świadczenia na rzecz pracowników

pośrednio produkcyjnych

Wskaźnik

zmienności

kosztów

Wartość

kosztów

(w zł)

1,0

5000

1,0

4 500

0,6

2 000

4. Płace i świadczenia na rzecz pracowników

0

1000

administracji

5. Zużycie energii i paliwa

0,4

1000

6. Amortyzacja

0

2 000

7. Remonty

0,5

1000

8. Pozostałe koszty

0

500

Na podstawie przedstawionych danych sporządzić elastyczny budżet kosztów dla produkcji

1500 sztuk wyrobu X.

Zadanie 34

Łączne koszty produkcji 10 000 sztuk wyrobu A wynosiły 20 000 zł. Wskaźnik zmienności

kosztów równa się 0,8. Określić jakie będą koszty, jeżeli produkcja będzie wynosiła 11000

sztuk wyrobu A.

Zadanie 35

W spółce "KHG" przychody ze sprzedaży w poszczególnych miesiącach kształtowały się

następująco:

styczeń

10 000 zł,

luty

12 000 zł,

marzec

11000 zł,

kwiecień

14 000 zł.

Szacowany sposób regulacji należności przedstawia następujące zestawienie:

30% wartość sprzedaży danego miesiąca - sprzedaż gotówkowa,

40% wartość sprzedaży danego miesiąca - spłata należności po miesiącu,

20% wartości sprzedaży danego miesiąca - spłata należności po dwóch

miesiącach,

10% wartość sprzedaży danego miesiąca - spłata należności po trzech miesiącach.

Na podstawie przedstawionych danych ustalić wartość wpływów ze sprzedaży IV