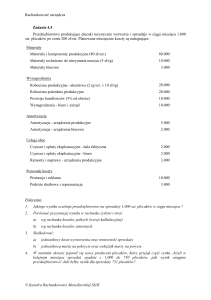

Zadanie 4.6. – Wielostopniowy rachunek kosztów zmiennych

Przedsiębiorstwo składa się z dwóch zakładów produkcyjnych, ulokowanych w różnych

miejscowościach oraz z Centrali, w której sprawowany jest zarząd i administracja (planowanie,

rachunkowość, centrum informatyczne, itp.). Zakład nr 1 wytwarza tylko jeden produkt. Zakłada nr 2

wytwarza trzy produkty: A, B i C. Wynik ze sprzedaży za 2008r., w rozbiciu na zakłady i produkty,

kształtował się w następujący sposób:

Razem

przedsiębiorstwo

Zakład nr 1

Zakład nr 2

Przychód ze sprzedaży

500.000

100.000

400.000

Koszty zmienne

180.000

20.000

160.000

Marża na pokrycie

320.000

80.000

240.000

Koszty stałe *

285.000

85.000

200.000

35.000

(5.000)

40.000

Wynik ze sprzedaży

Zakład nr 2

Produkt A

Produkt B

Produkt C

Przychód ze sprzedaży

400.000

240.000

120.000

40.000

Koszty zmienne

160.000

50.000

90.000

20.000

Marża na pokrycie

240.000

190.000

30.000

20.000

Koszty stałe **

200.000

97.000

63.500

39.500

40.000

93.000

(33.500)

(19.500)

Wynik ze sprzedaży

* Przedsiębiorstwo stosuje narzut kosztów Centrali, obciążający poszczególne zakłady w stosunku do

przychodów ze sprzedaży. W 2008r. koszty centrali wyniosły 100.000 zł.

** Analiza kosztów stałych Zakładu nr 2:

Produkt A

Produkt B

Produkt C

Koszty produktu - do uniknięcia

15.000

10.000

25.000

50.000

Koszty produktu - zapadłe

25.000

25.000

5.000

55.000

9.000

4.500

1.500

15.000

48.000

24.000

8.000

80.000

97.000

63.500

39.500

200.000

Koszty wspólne ogólnozakładowe

Koszty Centrali

Część kosztów związanych z produktami jest do uniknięcia w przypadku zaprzestania ich

wytwarzania, np.: koszty pracy pracowników produkcyjnych, koszty ruchu maszyn produkcyjnych,

koszty reklamy i promocji produktu. Natomiast inne koszty są zapadłe, np.: wartość specjalistycznych

maszyn, na które nie ma rynku zbytu, czy koszt pracy pracowników, posiadających gwarancje

zatrudnienia w przedsiębiorstwie.

Koszty ogólnozakładowe 15.000 zł dotyczą amortyzacji i utrzymania hali fabrycznej, urządzeń

energetycznych, otoczenia zakładu, itp. Przedsiębiorstwo stosuje narzut kosztów ogólnozakładowych

© Katedra Rachunkowości Menedżerskiej SGH

1

w stosunku do przychodów ze sprzedaży produktów. W taki sam sposób ustalany jest narzut kosztów

Centrali.

Polecenie:

1. Czy przedsiębiorstwo powinno zlikwidować nierentowny Zakład nr 1 oraz przynoszące straty

produkty B i C? Wiadomo, że koszty ponoszone przez Centralę przedsiębiorstwa nie zmienią się

pod wpływem podjętej decyzji o likwidacji. Które informacje kosztowe będą istotne przy podjęciu

tej decyzji?

Zadanie 4.7.

Przedsiębiorstwo produkuje cztery produkty: A, B, C i D. Informacje o cenie i kosztach są

następujące:

A

B

C

D

Cena sprzedaży

100

115

120

155

Koszty zmienne

35

60

35

75

Koszty stałe wynoszą 384.800 zł.

Polecenia:

1. Jaki jest próg rentowności dla przedsiębiorstwa, jeżeli obecna struktura sprzedaży jest 3 : 1 : 2 : 4,

kolejno dla produktów A, B, C i D ?

2. Prognozy dotyczące popytu w następnym okresie, przy założeniu niezmiennego poziomu cen

sprzedaży, są następujące:

Produkt A

2.000 szt.

Produkt B

1.000 szt.

Produkt C

2.000 szt.

Produkt D

3.000 szt.

Jaka powinna być struktura sprzedaży, aby przedsiębiorstwo maksymalizowało osiągany zysk na

sprzedaży?

Należy uwzględnić ograniczenie wynikające z zainstalowanych mocy produkcyjnych, które wynoszą

5.500 jednostek produkcji. Zużywane do produkcji zasoby są elastyczne i nie ograniczają struktury

produkcji.

3. W związku z wyłączeniem części maszyn z eksploatacji, pojawił się czynnik ograniczający w postaci

dostępnego czasu pracy maszyn i urządzeń, który wynosi 9.000 mh. Do wyprodukowania 1 sztuki

produktu potrzebna jest następująca liczba maszynogodzin:

Produkt A

1 mh

Produkt B

2 mh

Produkt C

2 mh

Produkt D

2,5 mh

Dla jakiej struktury sprzedaży przedsiębiorstwo osiągnie w tym przypadku najwyższy możliwy

wynik ze sprzedaży? Należy skorzystać z prognozy popytu w pkt.2.

© Katedra Rachunkowości Menedżerskiej SGH

2