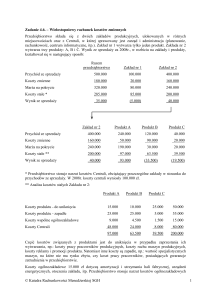

Rachunkowość zarządcza

Zadanie 4.5

Przedsiębiorstwo produkujące plecaki turystyczne wytwarza i sprzedaje w ciągu miesiąca 1.000

szt. plecaków po cenie 200 zł/szt. Planowane miesięczne koszty są następujące:

Materiały

Materiały i komponenty produkcyjne (80 zł/szt.)

80.000

Materiały techniczne do utrzymania maszyn (5 zł/rg)

10.000

Materiały biurowe

3.000

Wynagrodzenia

Robocizna produkcyjna - akordowa (2 rg/szt. × 10 zł/rg)

20.000

Robocizna pośrednio produkcyjna

20.000

Prowizje handlowców (5% od obrotu)

10.000

Wynagrodzenia - biuro i zarząd

10.000

Amortyzacja

Amortyzacja - urządzenia produkcyjne

5.000

Amortyzacja - urządzenia biurowe

2.000

Usługi obce

Czynsze i opłaty eksploatacyjne - hala fabryczna

2.000

Czynsze i opłaty eksploatacyjne - biuro

2.000

Remonty i naprawy - urządzenia produkcyjne

3.000

Pozostałe koszty

Promocja i reklama

Podróże służbowe i reprezentacja

10.000

3.000

Polecenia:

1.

Jakiego wyniku oczekuje przedsiębiorstwo na sprzedaży 1.000 szt. plecaków w ciągu miesiąca ?

2.

Porównać prezentację wyniku w rachunku zysków i strat:

3.

4.

a)

wg rachunku kosztów pełnych (wersji kalkulacyjnej)

b)

wg rachunku kosztów zmiennych.

Skalkulować:

a)

jednostkowy koszt wytworzenia oraz rentowność sprzedaży

b)

jednostkową marżę na pokrycie oraz wskaźnik marży na porycie

W ostatnim okresie pojawił się nowy producent plecaków, który przejął część rynku. Jeżeli w

kolejnym miesiącu sprzedaż spadnie z 1.000 do 750 plecaków, jaki wynik osiągnie

przedsiębiorstwo? Jaki byłby wynik dla sprzedaży 751 plecaków?

© Katedra Rachunkowości Menedżerskiej SGH

Rachunkowość zarządcza

5.

Jeżeli w tym samym miesiącu handlowiec przedsiębiorstwa otrzyma od zagranicznego odbiorcy

zapytanie ofertowe, dotyczące nabycia 250 plecaków, jaka powinna być minimalna oferta

cenowa producenta? Czy sugerowana przez odbiorcę cena 130 zł/szt. może zostać

zaakceptowana?

6.

Zaprezentować próg rentowności w formie graficznej.

7.

Obliczyć próg rentowności (wartościowo i ilościowo) metodą równań oraz metodą jednostkowej

marży na pokrycie.

8.

Określić marżę bezpieczeństwa (wartościowo i procentowo), jeżeli normalny poziom miesięcznej

sprzedaży przedsiębiorstwa wynosi 1.000 plecaków. Zaprezentować graficznie obliczoną marżę

bezpieczeństwa.

9.

Jaka powinna być wielkość sprzedaży przy cenie 200 zł/szt. (ilościowo i wartościowo), aby

przedsiębiorstwo osiągnęło zysk 30.000 zł przed opodatkowaniem?

10. Ile plecaków powinno sprzedać przedsiębiorstwo, aby przy cenie 200 zł/szt. osiągnięto zysk

28.000 zł po uwzględnieniu podatku dochodowego? Stopa podatku dochodowego wynosi 30%.

11. Zdefiniować i obliczyć stopień dźwigni operacyjnej dla obecnej struktury kosztów

przedsiębiorstwa.

12. Zarządzający przedsiębiorstwem planują wprowadzenie stałego wynagrodzenia dla wszystkich

pracowników produkcyjnych. Pracownicy bezpośrednio produkcyjni otrzymywaliby łącznie

20.000 zł miesięcznie. Obliczyć stopień dźwigni operacyjnej dla nowej struktury kosztów

przedsiębiorstwa.

13. Jaki wpływ na wynik ze sprzedaży będzie miała zmiana struktury kosztów w przypadku:

a)

spodziewanego wzrostu popytu o 10%

b)

spodziewanego spadku popytu o 10%

14. Jakie potencjalne wyniki osiągnęłoby przedsiębiorstwo w przypadku dalszego wzrostu sprzedaży

o 10%? Rozważyć wpływ obecnej i zmienionej struktury kosztów.

Która struktura kosztów przyniesie więcej korzyści przedsiębiorstwu działającemu na

rozwijającym się rynku, a która przedsiębiorstwu w fazie schyłkowej?

15. Przedsiębiorstwo nie zdecydowało się na stałe płace bezpośrednich pracowników produkcji.

Natomiast, aby sprostać wymaganiom klientów oraz aby utrzymać miesięczną sprzedaż 1.000 szt.

plecaków, rozszerzono asortyment oferowanych produktów:

Planowany miesięczny popyt (szt.)

Cena sprzedaży (zł/szt.)

Koszty zmienne (zł/szt.)

Typ X

Typ Y

Typ Z

400

200

120

400

300

180

200

150

90

Przewidywany jest wzrost stałych kosztów produkcji o 13.600 zł z powodu zakupu

specjalistycznych urządzeń produkcyjnych dla plecaka typu Z oraz zatrudnienia na stałe

pracowników do obsługi tych urządzeń.

Dla jakiej liczby sprzedanych plecaków przedsiębiorstwo osiągnie punkt krytyczny? Do kalkulacji

przyjąć planowaną strukturę sprzedaży.

16. Jaka jest spodziewany miesięczna marża na pokrycie oraz wynik ze sprzedaży, jeżeli zaspokojony

zostanie popyt dla poszczególnych typów plecaków? Czy decyzja o rozszerzeniu oferty

asortymentowej byłaby inna, gdyby przedsiębiorstwo rozpatrzyło pełne koszty poszczególnych

produktów?

17. Jeżeli przedsiębiorstwo nie jest w stanie przewidzieć struktury sprzedaży, oszacować, dla jakiej

wartości sprzedaży osiągnięty zostanie punkt krytyczny?

© Katedra Rachunkowości Menedżerskiej SGH

Rachunkowość zarządcza

Zadanie 4.6. – Wielostopniowy rachunek kosztów zmiennych

Przedsiębiorstwo składa się z dwóch zakładów produkcyjnych, ulokowanych w różnych

miejscowościach oraz z Centrali, w której sprawowany jest zarząd i administracja (planowanie,

rachunkowość, centrum informatyczne, itp.). Zakład nr 1 wytwarza tylko jeden produkt. Zakłada nr 2

wytwarza trzy produkty: A, B i C. Wynik ze sprzedaży za 2008r., w rozbiciu na zakłady i produkty,

kształtował się w następujący sposób:

Razem

przedsiębiorstwo

Zakład nr 1

Zakład nr 2

Przychód ze sprzedaży

500.000

100.000

400.000

Koszty zmienne

180.000

20.000

160.000

Marża na pokrycie

320.000

80.000

240.000

Koszty stałe *

285.000

85.000

200.000

35.000

(5.000)

40.000

Wynik ze sprzedaży

Zakład nr 2

Produkt A

Produkt B

Produkt C

Przychód ze sprzedaży

400.000

240.000

120.000

40.000

Koszty zmienne

160.000

50.000

90.000

20.000

Marża na pokrycie

240.000

190.000

30.000

20.000

Koszty stałe **

200.000

97.000

63.500

39.500

40.000

93.000

(33.500)

(19.500)

Wynik ze sprzedaży

* Przedsiębiorstwo stosuje narzut kosztów Centrali, obciążający poszczególne zakłady w stosunku do

przychodów ze sprzedaży. W 2008r. koszty centrali wyniosły 100.000 zł.

** Analiza kosztów stałych Zakładu nr 2:

Produkt A

Produkt B

Produkt C

Koszty produktu - do uniknięcia

15.000

10.000

25.000

50.000

Koszty produktu - zapadłe

25.000

25.000

5.000

55.000

9.000

4.500

1.500

15.000

48.000

24.000

8.000

80.000

97.000

63.500

39.500

200.000

Koszty wspólne ogólnozakładowe

Koszty Centrali

Część kosztów związanych z produktami jest do uniknięcia w przypadku zaprzestania ich

wytwarzania, np.: koszty pracy pracowników produkcyjnych, koszty ruchu maszyn produkcyjnych,

koszty reklamy i promocji produktu. Natomiast inne koszty są zapadłe, np.: wartość specjalistycznych

maszyn, na które nie ma rynku zbytu, czy koszt pracy pracowników, posiadających gwarancje

zatrudnienia w przedsiębiorstwie.

Koszty ogólnozakładowe 15.000 zł dotyczą amortyzacji i utrzymania hali fabrycznej, urządzeń

energetycznych, otoczenia zakładu, itp. Przedsiębiorstwo stosuje narzut kosztów ogólnozakładowych

© Katedra Rachunkowości Menedżerskiej SGH

Rachunkowość zarządcza

w stosunku do przychodów ze sprzedaży produktów. W taki sam sposób ustalany jest narzut kosztów

Centrali.

Polecenie:

1. Czy przedsiębiorstwo powinno zlikwidować nierentowny Zakład nr 1 oraz przynoszące straty

produkty B i C? Wiadomo, że koszty ponoszone przez Centralę przedsiębiorstwa nie zmienią się

pod wpływem podjętej decyzji o likwidacji. Które informacje kosztowe będą istotne przy podjęciu

tej decyzji?

© Katedra Rachunkowości Menedżerskiej SGH