Analiza ekonomiczna – WZORY

Nazwa

Oznaczenie

Wzór/Definic Jednostka

ja

Zysk

Z

Zysk operacyjny

Cena jednostkowa

Z S K S x K Z

C

Koszt stały

KS

Koszt zmienny jednostkowy

KZ

Sprzedaż

S

Ilość

Z x C K S x K Z

sprzedanego,

lub

wyprodukowanego towaru

Próg rentowności wyrażony ilościowo

PLN/szt

K S Rw

S x KZ

S

Próg rentowności wyrażony kwotowo

Rw

PLN

PLN/szt

PLN

S xC

x

Rx

PLN

szt

Rx

KS

C KZ

Rw

KS

K

1 Z

C

szt

PLN

Rw Rx C

Marża brutto

MB

Zysk brutto

MB S x KZ

PLN

BMS S BM

Stopa marży brutto

SMB

BM

BMS

S

1

Strefa bezpieczeństwa – bezwzględna

Sbb

Sbb C x Rx

PLN

Strefa bezpieczeństwa – względna

Marża bezpieczeństwa

Sbw

Sbw

x Rx

x

Sbw 1

Rw

S

1

Dźwignia operacyjna

Jeśli udział kosztów stałych w kosztach ogółem jest wysoki, to wrażliwość zysku na wahania

sprzedaży jest również wysoka. Jeśli natomiast udział kosztów stałych jest niski, to również

zysk będzie wykazywał niską wrażliwość na wahania wielkości sprzedaży. Zjawisko to nosi

nazwę dźwigni operacyjnej.

DOL=%zmiana zysku operacyjnego / %zmiana wartości sprzedaży

DOL – Stopień dźwigni operacyjnej (degree of operating leverage)

DOL

S ZKO

S ZKO SKO

ZKO – Zmienne koszty operacyjne - ZKO x KZ

SKO – Stałe koszty operacyjne

www.wkuwanko.pl

1

Analiza ekonomiczna – WZORY

Interpretacja – Im wyższy stopień dźwigni operacyjnej ty zysk silniej zależy od sprzedaży.

DOL mówi o jaki procent wzrósł by zysk gdyby sprzedaż wzrosła o 1%.

Bilans

Aktywa (środki gospodarcze)

Pasywa (źródła pochodzenia)

Majątek trwały

Kapitały własne

wartości niematerialne i prawne

kapitał zasadniczy (powierzony)

rzeczowy majątek trwały

zysk

finansowy majątek trwały

Kapitały obce

Majątek obrotowy

kredyty bankowe

zapasy

pożyczki

należności

zobowiązania

krótkoterminowe papiery wartościowe

środki pieniężne

Rachunek wyników (zysków i strat):

Koszty i straty

Przychody i zyski

koszty działalności operacyjnej

przychody z działalności operacyjnej

zysk z działalności operacyjnej

przychody z działalności finansowej

koszty działalności finansowej

zyski nadzwyczajne

zysk z działalności finansowej

straty nadzwyczajne

wynik nadzwyczajny (zysk)

zysk brutto

podatek dochodowy

zysk netto (G-H)

W ujęciu jednostronnym:

Przychody ze sprzedaży

Koszty działalności operacyjnej

www.wkuwanko.pl

2

Analiza ekonomiczna – WZORY

Zysk/Strata z działalności operacyjnej (A-B)

Przychody finansowe

Koszty finansowe

Zysk/Strata na działalności gospodarczej (C+D-E)

Zyski nadzwyczajne

Straty nadzwyczajne

Zysk/strata Brutto (F+G-H)

Obowiązkowe obciążenie wyniku finansowego (podatek)

Zysk/strata netto (I-J)

Równania bilansujące:

Przychody – Koszty = Wynik działalności.

Kapitał powierzony + Przychody – Koszty = Kapitał własny.

Wkład finansowy właścicieli + Przychody – Koszty + Zyski nadzwyczajne – Straty

nadzwyczajne – Podatki i inne zmniejszenia zysku = Kapitał własny.

Aktywa = (Wkład finansowy właścicieli + Przychody – Koszty + Zyski nadzwyczajne – Straty

nadzwyczajne – Podatki i inne zmniejszenia zysku ) + Kapitał obcy.

Aktywa = ( Kapitał powierzony [ + Zysk | - Strata ]) + Kapitał obcy.

www.wkuwanko.pl

3

Analiza ekonomiczna – WZORY

Cash Flow

Zasada tworzenia bilansu ruchu (cash flow). Tworzymy go zawsze w oparciu o czasokres

(np. 1 rok). Zestawiamy pozycje z bilansu wpisując i rachunku zysków i strat.

Źródła środków

1.

Wykorzystanie środków

Zmniejszenie 1. Wzrost aktywów

aktywów

2.

2.

Zmniejszenie

Zwiększenie pasywów

pasywów

3. Strata

3. Zysk

Obie kolumny zgodnie z zasada bilansu powinny się kompensować

Wskaźniki finansowe

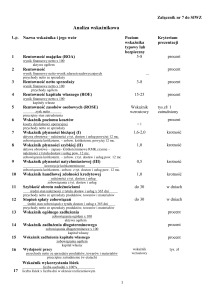

Wskaźnik

Wielkość

Komentarz

Strukturalne (ogólne)

Współczynnik

ogólnego

stopnia majątek

płynności

ogólny

obrotowy

majątek trwały

stopień

wymagalności kapitał własny

(wskaźnik struktury kapitałów)

kapitał obcy

ogólny stopień wypłacalności

majątek obrotowy

kapitał obcy

ogólny współczynnik gospodarności

koszty + straty nadzwyczajne

przychody

i

zyski

nadzwyczajne

Wskaźniki zadłużenia (wspomagania finansowego)

ogólnego zadłużenia

zobowiązania ogółem

Poziom zadłużenia i zdolność

kapitał własny

do obsługi zadłużenia (0,570,67)

zobowiązań

kapitałów własnych

do zobowiązania

ogółem Określany

kapitał własny

www.wkuwanko.pl

stanowi

też

dzwignią,

informację

4

Analiza ekonomiczna – WZORY

uzupełniającą

zadłużenia

zobowiązania

długoterminowego

długoterminowe

kapitał własny

pokrycia obsługi długu

zysk

przed Zdolność jednostki do obsługi

opodatkowaniem + odsetki

długu

raty kapitałowe + odsetki

pokrycia

zobowiązań zysk

odsetkowych

przed

opodatkowaniem + odsetki

odsetki

Wskaźniki płynności

ogólnej

zdolności majątek obrotowy

płatniczej

Zdolność

zobowiązania bieżące

do

spłaty

krótkoterminowych zobowiązań

(1,5-2)

bieżącej

zdolności majątek płynny

płatniczej

bieżące zobowiązania

natychmiastowej

środki

zdolności płatniczej

ekwiwalent śr. pienięż.

pieniężne

bierze pod uwagi tylko środki

pieniężne (obrotowy – zapasy)

+ tzw.

pogotowie

płatnicze

(kwaśna próba)

bieżące zobowiązania

Wskaźniki rentowności

rentowność kapitału

zysk

kapitał

rentowność sprzedaży

zysk

sprzedaż

rentowności kapitału akcyjnego zysk

kapitał akcyjny

rentowność kapitału własnego zysk

ROE

kapitał własny

współczynnik całego kapitału zysk

(własnego i obcego)

kapitał własny + kapitał obcy

rentowności aktywów – zwrotu zysk

aktywów (ROA)

aktywa ogółem

kosztów kapitału obcego

oprocentowanie pożyczek

kapitał obcy oprocentowany

www.wkuwanko.pl

5

Analiza ekonomiczna – WZORY

rentowności sprzedaży - obrotu zysk

(ROS)

sprzedaż

Wskaźniki obrotu (rotacyjne, sprawności działania)

obrotu

(rotacji)

składników sprzedaż

majątkowych

składniki majątkowe

rotacji kapitału

sprzedaż

kapitał

rotacja majątku trwałego

sprzedaż

rzeczowy

majątek

trwały

szybkość

obrotu

majątku sprzedaż

obrotowego (zapasów)

przeciętne zapasy

rotacji należności

sprzedaż

przeciętne należności

rotacji całego kapitału

sprzedaż

kapitał

własny

+

zobowiązania

rotacji kapitału akcyjnego

sprzedaż

kapitał akcyjny

Wskaźniki lokacyjne (inwestycyjne)

wartość księgowa akcji

kapitał własny

ilość

emitowanych

akcji

zysk na jedną akcję

zysk netto

ilość

emitowanych

(zwykłych) akcji

rentowności

akcjonariusza

wkładu dywidenda ogółem

ilość

emitowanych

akcji

relacja ceny do zysku z akcji cena bieżąca akcji

(P/E)

zysk netto na jedną

akcję

stopa dywidendy

dywidenda na jedną

akcję

www.wkuwanko.pl

6

Analiza ekonomiczna – WZORY

cena bieżąca akcji

wskaźnik wartości wypłat

wypłacone dywidendy

ogółem

zysk netto

stopa wypłat dywidendy

dywidenda na 1 akcję

zysk na 1 akcję

Stopa

zwrotu

z

kapitału zysk netto

własnego

kapitał własny

Analiza Duponta

*

*

:

koszty całkowite

-

:

sprzedaż

aktywa trwałe

+

aktywa obrotowe

Inne koszty

Odsetki

gotówka

płynne pap. wart.

Amortyzacja

Podatki

należności

zapasy

www.wkuwanko.pl

7