Rachunkowość zarządcza

© dr Marek Masztalerz

STRATEGICZNE ZARZĄDZANIE KOSZTAMI

Life-Cycle Costing, Target Costing, Kaizen Costing, Value Analysis

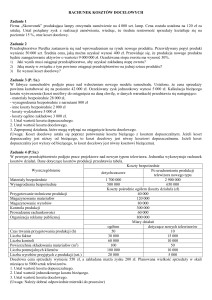

ZADANIE 1. (Life Cycle Costing)

Firma zamierza wprowadzić do swojej oferty asortymentowej nowy rodzaj wyrobu. Na podstawie

przeprowadzonych badań marketingowych ustalono, Ŝe produkt będzie wytwarzany i sprzedawany na rynku

przez 5 lat. SprzedaŜ wyrobu w poszczególnych latach cyklu jego Ŝycia została zaplanowana w następującej

ilości: 1. rok – 300 sztuk, 2. rok – 600 sztuk, 3. rok – 800 sztuk, 4. rok – 800 sztuk, 5. rok – 500 sztuk.

Ponadto skalkulowano cenę sprzedaŜy na poziomie 1500 zł/szt. Przed rozpoczęciem wytwarzania i sprzedaŜy

wyrobu będą poniesione koszty dotyczące projektowania (180 000 zł), dokumentacji (60 000 zł) oraz badań

rynku (240 000 zł). Na koszty ponoszone w fazie produkcyjnej składają się:

I. Jednostkowy koszt zmienny wyrobu skalkulowany na poziomie 500 zł/szt.

II. Koszty stałe wynoszące w kaŜdym roku:

Stałe koszty wydziałowe

80 000 zł

Koszty sprzedaŜy

120 000 zł

Koszty ogólnego zarządu

100 000 zł

Po zakończeniu wytwarzania i sprzedaŜy wyrobu będą poniesione koszty likwidacji (40 000 zł) oraz działalności

proekologicznej (80 000 zł). NaleŜy ustalić przychody, koszty i wyniki finansowe w cyklu Ŝycia produktu oraz

w jego poszczególnych fazach i przedstawić na wykresie.

Przychody i koszty w cyklu Ŝycia produktu

Faza cyklu Ŝycia

Faza przedprodukcyjna

Rok

0

Faza poprodukcyjna

Faza produkcyjna

1

2

3

4

5

RAZEM

6

Produkcja (SprzedaŜ)

PRZYCHODY ZE SPRZEDAśY

Koszty projektowania

Koszty dokumentacji

Koszty badań rynku

Koszty zmienne

Koszty stałe wydziałowe

Koszty sprzedaŜy

Koszty ogólnego zarządu

Koszty likwidacji

Koszty dział. proekologicznej

KOSZTY OGÓŁEM

WYNIK FINANSOWY

zł

Przychody, koszty i zyski w cyklu Ŝycia produktu

1 200 000

1 000 000

800 000

600 000

400 000

200 000

0

- 200 000

- 400 000

- 600 000

0

1

2

3

4

Uniwersytet Ekonomiczny w Poznaniu 2011

5

6

1

Rachunkowość zarządcza

© dr Marek Masztalerz

ZADANIE 2. (Target Costing)

Przedsiębiorstwo planuje produkcję dwóch rodzajów kalkulatorów: „Simple” i „Complex”. Firma planuje

sprzedaŜ na poziomie 20 000 szt. kalkulatorów „Simple” oraz 13 000 szt. kalkulatorów „Complex”. Wstępna

prognoza kosztów (przy planowanej wielkości produkcji) dla obu kalkulatorów, dokonana na podstawie

dotychczasowych doświadczeń i przy istniejących warunkach technologicznych, została przedstawiona w tabeli.

Analiza rynku wykazała, Ŝe cena (target price), jaką klienci są gotowi zapłacić za kalkulatory wynosi 30 zł/szt.

(„Simple”) oraz 80 zł („Complex”). Zarząd firmy zamierza osiągnąć rentowność sprzedaŜy (mierzoną

wskaźnikiem ROS) na poziomie 25 % (target profit).

Tabela 1. Zestawienie kosztów przed redukcją

Wyszczególnienie

Materiały bezpośrednie

Kalkulator „Simple”

zł

zł/szt.

156 000

Kalkulator „Complex”

zł

zł/szt.

7,80

260 000

20,00

Płace bezpośrednie

111 000

5,55

134 000

10,31

Koszty wydziałowe

105 000

5,25

189 000

14,54

Koszty zarządu

108 000

5,40

176 000

13,54

Koszty sprzedaŜy

RAZEM

1)

2)

3)

4)

5)

6)

7)

57 000

2,85

99 000

7,62

537 000

26,85

858 000

66,00

Ile wynosi koszt bieŜący (drifting cost) poszczególnych kalkulatorów?

„Simple”: .................................................................................................... zł/szt.

„Complex”: ................................................................................................. zł/szt.

Ile wynosi koszt dopuszczalny (allowable cost) poszczególnych kalkulatorów?

„Simple”: .................................................................................................... zł/szt.

„Complex”: ................................................................................................. zł/szt.

Ile wynosi ogólny cel redukcji kosztów dla poszczególnych kalkulatorów?

„Simple”: .................................................................................................... zł/szt.

„Complex”: ................................................................................................. zł/szt.

Jakie będą koszty docelowe, jeśli w trakcie projektowania wyrobów oraz procesów udało się obniŜyć koszty

materiałów o 7%, koszty płac o 5%, koszty wydziałowe o 8% a koszty okołoprodukcyjne o 10% (tab.2)?

Przedstaw podział ogólnego celu redukcji kosztów dla wybranego modelu kalkulatora (schemat 1).

Czy warto podjąć decyzję o produkcji poszczególnych kalkulatorów? Jakie są moŜliwe rozwiązania?

Jakie metody i narzędzia wspomagają redukcję kosztów w fazach przedprodukcyjnej i produkcyjnej?

Tabela 2. Zestawienie kosztów po redukcji

Wyszczególnienie

Kalkulator „Simple”

zł

Kalkulator „Complex”

zł/szt.

zł

zł/szt.

Materiały bezpośrednie

Płace bezpośrednie

Koszty wydziałowe

Koszty zarządu

Koszty sprzedaŜy

RAZEM

Schemat 1. Podział celu redukcji kosztów kalkulatora .....................

Drifting cost:

Osiągalny cel redukcji:

Target cost:

Ogólny cel redukcji:

Strategiczny cel redukcji:

Allowable cost:

Uniwersytet Ekonomiczny w Poznaniu 2011

2

Rachunkowość zarządcza

© dr Marek Masztalerz

ZADANIE 3. (Target Costing & Kaizen Costing)

Producent zabawek planuje wprowadzenie na rynek nowego wyrobu – elektronicznej lalki. Na podstawie analiz

rynku oraz dotychczasowych doświadczeń ustalono, Ŝe cykl Ŝycia produktu na rynku wyniesie 5 lat. Planowane

wielkości sprzedaŜy, ceny oraz kosztów stałych przedstawiono w tabeli. W pierwszym roku koszty stałe są

najwyŜsze w związku z pracami badawczo-rozwojowymi i kosztami opracowania i projektowania wyrobu. Koszty

stałe nie mogą być zredukowane w cyklu Ŝycia produktu. BieŜący koszt zmienny wynosił 106 zł/szt., lecz po

przeprowadzeniu analizy wartości udało się go obniŜyć w fazie projektowania wyrobu o 6 zł/szt. Firma planuje

osiągnąć rentowność na poziomie 30% (ROS na poziomie zysku ze sprzedaŜy) w całym cyklu Ŝycia produktu.

Wyszczególnienie

Rok 1

Wielkość sprzedaŜy

1)

2)

3)

4)

5)

6)

Rok 2

Rok 3

Rok 4

Rok 5

3 000 szt.

6 000 szt.

10 000 szt.

7 000 szt.

4 000 szt.

Cena docelowa

300 zł/szt.

260 zł/szt.

230 zł/szt.

210 zł/szt.

190 zł/szt.

Koszty stałe

520 000 zł

400 000 zł

500 000 zł

420 000 zł

280 000 zł

ustal wysokość kosztu docelowego na poziomie jednostkowego kosztu zmiennego,

oblicz zysk i rentowność w cyklu Ŝycia produktu dla docelowych cen i kosztu zmiennego (tab. 1),

ustal wysokość dopuszczalnego kosztu zmiennego,

ustal cel redukcji kosztów z podziałem na część osiągalną i część strategiczną (schemat 1),

ustal roczną stopę redukcji kosztów zmiennych, która umoŜliwi osiągnięcie załoŜonej rentowności,

przedstaw budŜet przy załoŜonej stopie redukcji kosztów zmiennych (tab. 2) – kaizen costing.

Tabela 1.

Rok 1

Rok 2

Rok 3

Rok 4

Rok 5

RAZEM

***

Docelowy kzj (zł/szt.)

Przychody ze sprzedaŜy (zł)

Koszty zmienne (zł)

MarŜa brutto (zł)

Koszty stałe (zł)

Wynik finansowy (zł)

ROS (%)

Drifting cost:

Osiągalny cel redukcji:

Target cost:

Ogólny cel redukcji:

Strategiczny cel redukcji:

Allowable cost:

Roczna docelowa stopa redukcji kosztów wynosi ................. %

Tabela 2.

Rok 1

Rok 2

Rok 3

Rok 4

Rok 5

RAZEM

***

Docelowy kzj (zł/szt.)

Przychody ze sprzedaŜy (zł)

Koszty zmienne (zł)

MarŜa brutto (zł)

Koszty stałe (zł)

Wynik finansowy (zł)

ROS (%)

Uniwersytet Ekonomiczny w Poznaniu 2011

3

Rachunkowość zarządcza

© dr Marek Masztalerz

ZADANIE 4. (Value Analysis)

Przedsiębiorstwo MemoryLand to spółka istniejąca na rynku od prawie 4 lat. Działa w branŜy elektronicznej,

zajmując się produkcją i dystrybucją odtwarzaczy MP3. Kosztem bezpośrednim jest zuŜycie komponentów

nabywanych od dostawców. Przedsiębiorstwo MemoryLand niezadowolone jest z kosztów odtwarzaczy MP3.

Celem firmy jest zwiększenie zysku bez podnoszenia ceny sprzedaŜy. Przeprowadzono badania marketingowe,

które miały na celu wskazanie kryteriów branych pod uwagę przez klientów, kupujących odtwarzacze MP3.

Dzięki pomocy inŜynierów konstruujących odtwarzacze, udało się ustalić zaleŜności między cechami uŜytkowymi

produktu a komponentami, które tworzą odtwarzacz MP3. Przeprowadź analizę wartości produktu.

Tabela 1. Struktura bieŜących kosztów wyrobu

Komponent

Słuchawki

Koszt bieŜący

6,00 zł/szt.

Udział

%

9,00 zł/szt.

%

Obudowa

Pamięć flash

18,00 zł/szt.

%

Wyświetlacz

24,00 zł/szt.

%

3,00 zł/szt.

%

60,00 zł/szt.

100,00 %

Złącze USB

suma

Tabela 2. Wagi atrybutów wyrobu dla klienta

Atrybut

Waga

Szybkość odczytu danych

15 %

Wysoka jakość dźwięku

50 %

Rozmiar i design

20 %

Pojemność pamięci flash

10 %

Wskazywanie odtwarzanego utworu

5%

Tabela 3. Macierz zaleŜności między atrybutami a komponentami

Komponenty wyrobu

Atrybuty wyrobu

Słuchawki

Obudowa

Pamięć flash

Wyświetlacz

Szybkość odczytu danych

50%

Wysoka jakość dźwięku

Złącze USB

50%

suma

100%

70%

20%

10%

-

-

100%

Rozmiar i design

-

60%

-

30%

10%

100%

Pojemność pamięci flash

-

5%

80%

-

15%

100%

Wskazywanie odtw. utworu

-

20%

-

80%

-

100%

Złącze USB

suma

(%)

Złącze USB

suma

(zł/szt.)

Tabela 4. Macierz docelowej struktury kosztów komponentów

Komponenty wyrobu

Atrybuty wyrobu

Słuchawki

Obudowa

Pamięć flash

Wyświetlacz

Szybkość odczytu danych

Wysoka jakość dźwięku

Rozmiar i design

Pojemność pamięci flash

Wskazywanie odtw. utworu

suma (%)

Tabela 5. Macierz kosztów docelowych atrybutów i komponentów

Komponenty wyrobu

Atrybuty wyrobu

Słuchawki

Obudowa

Pamięć flash

Wyświetlacz

Szybkość odczytu danych

Wysoka jakość dźwięku

Rozmiar i design

Pojemność pamięci flash

Wskazywanie odtw. utworu

suma (zł/szt.)

Uniwersytet Ekonomiczny w Poznaniu 2011

4

Rachunkowość zarządcza

© dr Marek Masztalerz

Tabela 6. Indeksy wartości komponentów wyrobu

Komponent

BieŜący koszt

BieŜący

udział

Docelowy

koszt

Docelowy

udział

RóŜnica

kosztów

Indeks

wartości

Słuchawki

Obudowa

Pamięć flash

Wyświetlacz

Złącze USB

suma

45%

Linią przerywaną oznaczono zbiór

kombinacji bieŜącego i docelowego

udziału kosztu komponentu w koszcie

wyrobu dających indeks wartości

równy 1. Krzywe, które wyznaczają

strefę kosztów docelowych, są

określone wzorami:

Indeksy wartości komponentów

40%

35%

30%

y1 = x 2 + q 2

25%

y2 = x 2 − q 2

20%

15%

y – bieŜący udział kosztu komponentu

w koszcie wyrobu,

10%

x – docelowy udział kosztu

komponentu w koszcie wyrobu,

5%

0%

0%

5%

10%

15%

20%

25%

30%

35%

40%

q – parametr decyzyjny(w przedziale

od 0 do 1; tutaj na poziomie 0,1).

ZADANIE 5. (Kaizen Costing)

W przedsiębiorstwie produkcyjnym znajdują się trzy wydziały produkcji podstawowej, w których są wytwarzane

trzy odrębne asortymenty wyrobów. PoŜądany zysk ze sprzedaŜy został ustalony na poziomie 222 000 zł.

W ramach systemu kaizen costing planuje się redukcję kosztów tylko w zakresie kosztów kontrolowanych.

Tabela 1. BudŜet wstępny (przed redukcją)

Wydział

Wydział I

Wyrób

A

Przychody ze sprzedaŜy

500 000

Koszty zmienne wytworzenia

200 000

Koszty wydziałowe stałe:

190 000

- kontrolowane

110 000

- niekontrolowane

80 000

Koszty sprzedaŜy:

- kontrolowane

- niekontrolowane

Koszty zarządu:

- kontrolowane

- niekontrolowane

Koszty ogółem

WYNIK FINANSOWY

Wydział II

B

770 000

290 000

280 000

130 000

150 000

Wydział III

C

480 000

180 000

190 000

100 000

90 000

RAZEM

1 750 000

670 000

660 000

340 000

320 000

100 000

40 000

60 000

120 000

50 000

70 000

1 550 000

200 000

Docelowa kwota redukcji kosztów = ......................................................................................

Docelowa kwota kosztów całkowitych = .................................................................................

Docelowa kwota kosztów kontrolowanych = ...........................................................................

Docelowa stopa redukcji kosztów całkowitych = ......................................................................

Docelowa stopa redukcji kosztów kontrolowanych = ................................................................

Uniwersytet Ekonomiczny w Poznaniu 2011

5