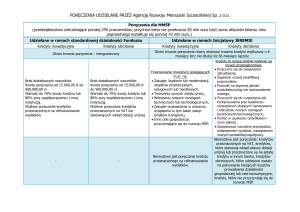

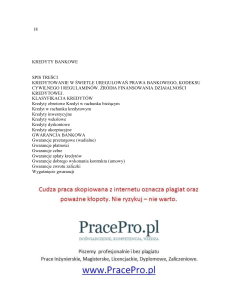

KREDYTY BANKOWE I ICH EWIDENCJA – 2GODZINY

1. Podstawą do uzyskania kredytu jest złożenie w banku wniosku o jego udzielenie. Do

wniosku powinny być dołączone dodatkowe dokumenty i informacje (np. bilans). Bank

ocenia wniosek i analizuje go pod względem zdolności kredytowej przyszłego kredytobiorcy.

Gdy ocena jest pozytywna to bank udziela firmie kredytu w określonej wysokości, na

określony cel, termin i przy określonym oprocentowaniu.

2. Rodzaje kredytów:

a) w zależności od terminu spłaty kredyty mogą być:

krótkoterminowe (termin spłaty do 1 roku);

średnioterminowe (termin spłaty od 1 do 3 lat);

długoterminowe (termin spłaty powyżej 3 lat).

b) w zależności od przedmiotu (celu), na którego sfinansowanie są zaciągnięte kredyty,

wyróżnia się:

kredyty obrotowe – przeznaczone na finansowanie bieżących potrzeb firmy;

kredyty na budowę – przeznaczone na finansowanie budowy, modernizacji lub zakupu

budynków, maszyn i urządzeń itd.;

kredyt na rachunku bieżącym – służy finansowaniu bieżących zobowiązań kredytobiorcy.

kredyt na rachunku kredytowym.

3. Schemat funkcjonowania konta Kredyty bankowe:

Rachunek bieżący

Pozostałe rozrachunki

Rozr. publicznoprawne

Rozr. z dostawcami

Kredyty bankowe

1

3

Rachunek bieżący

Kasa

2

4

Kasa

5

Koszty finansowe

6

Rozliczenia

międzyokresowe kosztów

7

Środki trwałe w budowie

8

1

Objaśnienie do schematu:

1.

2.

3.

4.

5.

6.

7.

8.

spłata kredytu środkami z rachunku bieżącego

spłata kredytu gotówką

pokrycie różnych zobowiązań kredytem bankowym

prowizja od udzielonego kredytu rozliczana w czasie

środki z przyznanego kredytu wpłynęły do kasy

prowizja i odsetki od kredytu na działalność operacyjną

prowizja od udzielonego kredytu rozliczona w czasie

prowizja od kredytu na budowę środków trwałych, w okresie realizacji budowy.

2