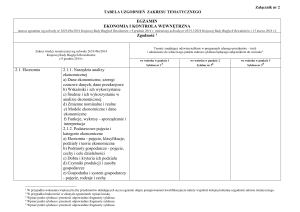

Załącznik nr 2

TABELA UZGODNIEŃ ZAKRESU TEMATYCZNEGO

EGZAMIN

SPRAWOZDANIA FINANSOWE I ICH ANALIZA

(nazwa egzaminu wg uchwały nr 2633/49a/2014 Krajowej Rady Biegłych Rewidentów z 9 grudnia 2014 r., zmienionej uchwałą nr 455/11/2016 Krajowej Rady Biegłych Rewidentów z 15 marca 2016 r.)

Zgodność 1

Zakres wiedzy teoretycznej wg uchwały 2633/49a/2014

Krajowej Rady Biegłych Rewidentów

z 9 grudnia 2014 r.

9.1. Ogólne zasady

sporządzania sprawozdań

9.2. Roczne i śródroczne

jednostkowe sprawozdanie

finansowe banków,

zakładów ubezpieczeń i

innych instytucji

finansowych oraz

pozostałych jednostek

Tematy znajdujące odzwierciedlenie w programach zdanego przedmiotu – treść

i odniesienie do właściwego punktu zakresu sylabusa będącego załącznikiem do wniosku 2

we wniosku w punkcie 1

Sylabus nr 13

we wniosku w punkcie 2

Sylabus nr 24

we wniosku w punkcie 3

Sylabus nr 35

9.1.1. Funkcje sprawozdań

finansowych.

9.1.2. Normy (zasady)

sprawozdawczości finansowej wg

ustawy o rachunkowości i MSR.

9.1.3. Proces sporządzania

sprawozdań finansowych.

9.1.4 Terminy i tryb sporządzania

i zatwierdzania rocznych

sprawozdań finansowych

(jednostkowych, łącznych,

skonsolidowanych).

9.1.5. Odpowiedzialność w

zakresie sprawozdawczości

finansowej.

9.2.1. Części składowe

sprawozdań finansowych.

9.2.2. Ciągłość bilansowa, układ

bilansu/sprawozdania z sytuacji

finansowej i treść ekonomiczna

poszczególnych jego części.

9.2.3. Okresy objęte rachunkiem

zysków i strat/sprawozdaniem z

W przypadku wskazania większej liczby przedmiotów składających się na egzamin objęty postępowaniem kwalifikacyjnym należy wypełnić kolejną kolumnę uzgodnień zakresu tematycznego.

W przypadku braku treści w zdanych egzaminach wpisać kreskę.

3 Wpisać punkt sylabusa i przenieść odpowiednie fragmenty sylabusa.

4

Wpisać punkt sylabusa i przenieść odpowiednie fragmenty sylabusa.

5 Wpisać punkt sylabusa i przenieść odpowiednie fragmenty sylabusa.

1

2

całkowitych dochodów, jego

układ i treść ekonomiczna

poszczególnych części i pozycji.

9.2.4. Informacje dodatkowe

obejmujące wprowadzenie do

sprawozdania finansowego oraz

dodatkowe informacje i

objaśnienia.

9.2.5. Rachunek przepływów

pieniężnych- jednostki

zobowiązane do jego

sporządzania, rodzaje

przepływów, treść ekonomiczna

poszczególnych wielkości i

pozycji.

9.2.6. Zestawienie zmian w

kapitale (funduszu) własnym-treść

zestawienia, jednostki

zobowiązane do jego

sporządzenia, treści ekonomiczne

poszczególnych pozycji

zestawienia.

9.2.7. Sprawozdanie z

działalności jednostki, w tym

emitentów papierów

wartościowych dopuszczonych do

publicznego obrotu lub

ubiegających się o ich

dopuszczenie- cele sprawozdania,

zakres informacji ujawnianych w

sprawozdaniu, jednostki

zobowiązane do jego

sporządzania.

9.2.8. Sprawozdanie z płatności

na rzecz administracji publicznej

– cele sprawozdania, zakres

informacji ujawnianych w

sprawozdaniu, jednostki

zobowiązane do jego

sporządzenia.

9.2.9. Części składowe

sprawozdania finansowego

jednostki, w skład której wchodzą

wewnętrzne jednostki

sporządzające samodzielnie

sprawozdania finansowe.

9.2.10. Wymagania prawa

podatkowego odnoszące się do

jednostkowych rocznych

sprawozdań finansowych.

9.3. Roczne skonsolidowane 9.3.1. Podmioty zobowiązane do

sprawozdanie finansowe

sporządzania rocznych

grupy kapitałowej

skonsolidowanych sprawozdań

finansowych.

9.3.2. Elementy rocznych

skonsolidowanych sprawozdań

finansowych.

9.3.3. Warunki zwolnienia od

sporządzania sprawozdania

skonsolidowanego.

9.3.4. Metody konsolidacji.

9.3.5. Metoda pełna, w tym

obowiązki członków grupy

kapitałowej w zakresie terminów

sporządzania jednostkowych

rocznych sprawozdań

finansowych oraz stosowania w

nich jednakowych zasad wyceny

aktywów i pasywów; eliminacja

obrotów i niezrealizowanych

wyników wewnątrzgrupowych;

ujmowanie dywidend; ustalanie,

rozliczanie i ewidencjonowanie

wartości firmy i ujemnej wartości

firmy/zysku z okazyjnego

nabycia; kapitał z aktualizacji

wyceny; udziały

mniejszościowe/udziały

niekontrolujące.

9.4. Obowiązki

informacyjne spółek,

których akcje znajdują się w

publicznym obrocie oraz

innych emitentów papierów

wartościowych

9.3.6. Metoda proporcjonalna, w

tym zakres stosowania; zasady i

tytuły wyłączeń; wartość firmy,

ujemna wartość firmy, rozliczenie

wartości firmy.

9.3.7. Metoda praw własności, w

tym zakres stosowania; wycena

udziałów na dzień rozpoczęcia

wywierania znaczącego wpływu;

wycena udziałów na koniec roku

obrotowego i w następnych

okresach sprawozdawczych;

zasady ustalania i rozliczania

wartości firmy i ujemnej wartości

firmy/zysku z okazyjnego

nabycia; wyłączenia.

9.3.8. Konsolidacja grup

mieszanych.

9.3.9. Test na utratę wartości

firmy.

9.3.10. Dokumentacja

konsolidacyjna.

9.3.11. Specyficzne problemy

konsolidacji, w tym waluta

funkcjonalna i prezentacji;

ustalanie różnic kursowych z

tytułu konsolidacji; różne systemy

sprawozdawcze.

9.4.1. Obowiązki informacyjne

spółek notowanych na głównym

rynku GPW.

9.4.2. Obowiązki informacyjne

spółek notowanych na rynku

NewConnect.

9.4.3. Obowiązki informacyjne

inwestorów posiadających

znaczące pakiety akcji oraz władz

spółek.

9.4.4. Obowiązki informacyjne

9.5. Analiza finansowa

innych emitentów papierów

wartościowych.

9.5.1. Pojęcie, przedmiot, metody

i cele analizy finansowej.

9.5.2. Źródła informacji w

analizie finansowej.

9.5.3. Przygotowanie sprawozdań

finansowych do analizy.

9.5.4. Analiza przychodów.

9.5.5. Analiza kosztów.

9.5.6. Analiza wyniku

finansowego i rentowności.

9.5.7. Analiza sytuacji

majątkowej i finansowej oraz

pokrycia finansowego majątku.

9.5.8. Analiza gospodarowania

kapitałem obrotowym.

9.5.9. Analiza płynności i siły

finansowej jednostki.

9.5.10. Analiza progu

rentowności, wspomagania

operacyjnego i finansowego.

9.5.11. Analiza symptomów

zagrożenia jednostki upadłością.

9.5.12. Analiza tworzenia

wartości w jednostce.

9.5.13. Analiza pozycji jednostki

na rynku kapitałowym.