Controlling:

W podejściu funkcjonalnym pojmowany jest jako kompleks zadań, które powinny być

wykonane w celu podniesienia efektywności zarządzania podmiotem.

Jest on realizowany na bieżąco przez każdy szczebel zarządzania. Jest funkcją zarządzania,

której istotą jest pomiar i korekta wykonywanych zadań przez podwładnych.

Controlling:

1.Pełni funkcję informacyjną, zaopatrując kierownictwo banku w informacje niezbędne do

prawidłowego przebiegu procesu zarządzania. Controlling zajmuje się wyszukiwaniem,

przetwarzaniem i sprawdzaniem informacji służących do kierowania podmiotem zgodnie z

wytyczonymi uprzednio celami.

2.Pełni funkcję koordynacyjną wszystkich źródeł informacji. Tylko dzięki controllingowi

można zapobiegać powstawaniu słabych punktów w banku oraz dysponować wiedzą i

informacją niezbędną do opiniowania aktualnych i wskazywania przyszłych działań banku.

3.To szczególna forma zarządzania, która konsekwentnie ukierunkowuje wszystkie działania

w realizacje wytyczonych celów.

Obszary zadań controllingu wg wzoru amerykańskiego to:

– Planowanie,

– Sprawozdawczość i system informacji,

– Szczególne problemy z zakresu ekonomiki,

– Rachunkowość zarządcza,

– Rachunkowość finansowa,

– Podatki i ubezpieczenia,

– Elektroniczne przetwarzanie danych,

– Analizy i prognozy gospodarcze,

– Organizacja,

– Wewnętrzna rewizja (audyt wewnętrzny).

Controlling:

•jest systemem wspierającym zarządzanie przedsiębiorstwem/bankiem

•ukierunkowuje wszystkie działania na realizację głównych celów (uwzględniając nie tylko

korzyści finansowe w krótkim okresie czasu, ale również długoterminowe funkcjonowanie

przedsiębiorstwa/banku)

•rozpatruje każde działanie pod kątem kosztów i korzyści

•wykorzystuje metody, zasady, instrumenty i techniki służące efektywnemu planowaniu,

kontrolowaniu i sterowaniu przedsiębiorstwem/bankiem na wszystkich jego poziomach

•dba o efektywne ukształtowanie poszczególnych elementów systemu zarządzania oraz ich

dopasowywanie do zachodzących zmian w otoczeniu i wewnątrz przedsiębiorstwa/banku.

Controlling spełnia kilka podstawowych funkcji:

wewnętrznych, jak i zewnętrznych,

strategii banku oraz

kontrola wykonania przyjętych planów,

ryzykiem,

oraz kanałów dystrybucji,

Geneza i rozwój controllingu

•XV wiek

Anglia-stanowisko countrolloura na dworze królewskim

Francja -oficjalny urząd contre-role na dworze królewskim

•Stany Zjednoczone

1778-oficjalny urząd państwowy Comptrollera powstały na podstawie postanowień

amerykańskiego Kongresu

1880-pierwsze udokumentowane stanowisko comptrollera w prywatnym przedsiębiorstwie

transportowym

1892 -stanowisko controllera w przedsiębiorstwie przemysłowym

•Największy rozwój controllingu

lata czterdzieste i pięćdziesiąte XX wieku

Institute" (FEI) oficjalnego “Katalogu zadań controllera” (1962).

Katalog zadań controllera (Financial Executive Institute -1962 rok)

•planowanie- controller przygotowuje, koordynuje i nadzoruje proces planowania oraz

przebieg realizacji planów w przedsiębiorstwie; planowanie obejmuje plany dotyczące

osiągnięcia zysków, programy inwestycji kapitałowych oraz źródła ich finansowania, plany

sprzedaży, budżet kosztów ogólnych oraz standardy kosztów;

•sprawozdawczość i jej analiza- controller zapewnia przeprowadzenie porównania planu z

wykonaniem i analizę odchyleń, przygotowuje i interpretuje wyniki przebiegu procesów w

przedsiębiorstwie, organizuje sprawozdawczość wewnętrzną i przygotowuje specjalne

raporty dla kierownictwa;

•ocena i doradztwo - controller wspiera kierownictwo przedsiębiorstwa w trakcie realizacji

funkcji zarządzania; gwarantuje fachowe doradztwo, pomaga, opiniuje i wskazuje możliwe

kierunki działań;

•sprawozdawczość na “zewnątrz”- controller nadzoruje i koordynuje sporządzanie

sprawozdań dla urzędów, banków itp.

•sprawy podatkowe- controller dba o opracowanie i wprowadzenie w życie wytycznych oraz

procedur stosowanych do opracowania zagadnień podatkowych oraz szuka legalnych

sposobów zmniejszania podatków;

•zabezpieczenie majątku przedsiębiorstwa- controller nadzoruje realizację zadań w

przedsiębiorstwie, kształtuje system kontroli i wewnętrznej rewizji, nadzoruje ich realizację

oraz sprawy zabezpieczenia mienia;

•analizy gospodarcze; controller przywiązuje szczególną uwagę do obserwacji otoczenia,

oceny oraz przeprowadzania analizy możliwych oddziaływań czynników ekonomicznych,

socjalnych oraz wpływu państwa na przedsiębiorstwo; ważna jest również dla niego ocena

ewentualnych skutków tych wpływów dla przedsiębiorstwa.

•Niemcy

-lata pięćdziesiąte- stanowiska controllera i komórki controllingu charakterystyczne dla

spółek-córek amerykańskich firm (popyt przewyższał podaż)

-lata siedemdziesiąte- szybki rozwój controllingu w niemieckic

rosnąca konkurencja, zmieniająca się koniunktura gospodarcza, coraz nowsze technologie i

instrumenty zarządzania

-lata osiemdziesiąte otoczenia i specyficznych zadań w warunkach nasycenia rynków zbytu, wysokiej inflacji i

ograniczonych źródeł zasobów

-lata dziewięćdziesiąte-występujące umiędzynarodowienie i globalizacja konkurencji stawia

przed przedsiębiorstwami najwyższe wymagania dotyczące poziomu planowania i

rachunkowości oraz stosowanej techniki informatycznej -konieczność szybkiego

dostosowania do zmieniającego otoczenia.

Czynniki wpływające na rozwój controllingu:

•tworzenie przedsiębiorstw o zasięgu międzynarodowym

•wyodrębnianie w ramach dużych przedsiębiorstw mniejszych jednostek będących na

własnym rozrachunku

•rosnąca automatyzacja procesów

•duża ilość różnorodnych instrumentów zarządzania

•zapotrzebowanie na coraz nowocześniejsze, efektywniejsze instrumenty zarządzania

•niepewność działania w konkurencyjnym i ciągle zmieniającym się otoczeniu.

Controlling w bankach

•Deutsche Bank AG- (lata trzydzieste XX wieku)

•lata sześćdziesiąte-wzrost konkurencji na skutek zniesienia różnych ograniczeń

administracyjnych

•lata siedemdziesiąte- trudności gospodarcze w Niemczech (spadek dochodów banków)

•lata osiemdziesiąte-zmiany sytuacji gospodarczej wielu krajów Europy Zachodniej, będącej

następstwem wpływów zewnętrznych: krach na rynku nieruchomości w USA i Japoniinajwiększy rozwój controllingu bankowego (banki niemieckie i szwajcarskie)

•lata dziewięćdziesiąte-controlling w polskich bankach; doskonalenie instrumentów

controllingu z zakresu rachunku kosztów oraz ryzyka.

W Schweizerische Bankgesellschaft AG (UBS) wprowadzono system controllingu, aby

zapewnić:

•wsparcie zarządzania, zorientowane go na wyniki banku,

•rozwój instrumentów zarządzania i nadzór nad ich wykorzystaniem,

•koordynację procesów controllingu o zasięgu międzynarodowym,

•wsparcie średnio-i długoterminowe go rozwoju banku,

•odpowiednią analizę i opracowanie ilościowych i jakościowych informacji z podziałem na

szczeble zarządzania.

Etapy rozwoju controllingu

Funkcja informacyjna Controllera można określić mianem rejestratora charakterystyczny

dla stabilnego otoczenia przedsiębiorstwa Jego zadania dotyczą: przygotowania informacji

do podjęcia decyzji –charakteryzuje je duża dokładność Głównym źródłem danych jest

rachunkowość –skupia się na danych historycznych Działania controllera wyraźnie

ukierunkowane są na przeszłość

Forma zarządzania Controllera można określić mianem nawigatora ukierunkowuje wszystkie

działania banku na dochody (charakterystyczny dla umiarkowanie dynamicznego otoczenia

przedsiębiorstwa) Jego zadania dotyczą: -analizy słabych stron w działalności banku –oceny

wykonalności planów -analizy kosztów i odchyleń-przedstawienia propozycji działań

korygujących

Funkcja koordynacyjna Controllera można określić mianem innowatora -charakterystyczny

dla dynamicznego otoczenia Jego zadania dotyczą: ukształtowania, nadzorowania i rozwoju

elementów systemu zarządzania (głównie zintegrowanego systemu planowania, kontroli i

informacji)-rozpoznaniaszansiryzykaorazokreśleniaichwpływunadziałalnośćprzedsiębiorstwawspółpracy przy analizie i rozwiązywaniu problemów zarządzania

Spotykane określenia controllingu

•Zarządzanie przez cele

•Zarządzanie przez planowanie i kontrolę

•Maksymalizowanie zysku

•Kontroling

•Kontrola

Rozwój controllingu w polskich bankach

•do 1989 roku banki nie posiadały wpływu na kształtowanie swojej działalności– stopy

procentowe, polityka kredytowa były określane przez rząd

•1991-przekształcenie banków komercyjnych w spółki prawa handlowego (zmiany w

zarządzaniu)

•prywatyzacja banków-(międzynarodowe firmy audytorskie, zagraniczni inwestorzy)

•znoszenie ograniczeń w dostępie do rynku dla banków zagranicznych

•wzrost konkurencji i wymagań klientów

•zmniejszanie marży odsetkowej (poszukiwanie nowych źródeł dochodów i oszczędności)

•szybki rozwój technologii informatycznych

I połowa lat dziewięćdziesiątych

•sprzyjająca bankom koniunktura gospodarcza (bardzo dobre wyniki finansowe, bez

rygorystycznego przestrzegania zasad racjonalnego gospodarowania)

•znikoma konkurencja między bankami krajowymi (określone obszary działania)

•mała konkurencja ze strony banków zagranicznych

•znikomy udział dochodu z tytułu opłat i prowizji w dochodach ogółem (duża marża

odsetkowa)

•duża kwota kredytów zagrożonych (1993 r. -rezerwy 30% należności banków)

•brak kontroli nad kosztami funkcjonowania banków.

Najczęstsze zalecenia audytorów (organizacja i zarządzanie)

•wprowadzenie systematycznego i kompleksowego planowania działalności banku

•stosowanie kontroli i budżetowania kosztów

•przeprowadzanie analizy dochodów

•wprowadzenie kontroli i systematycznej analizy ryzyka w szczególności kredytowego.

Controlling w bankach polskich. I połowa lat dziewięćdziesiątych

•Rok 1992

-Pion Księgowości i Controllingu (Bank Śląski S.A.)

-Departament Strategii i Marketingu, Departament Systemów Zarządzania (BRES.A.)

•Rok1993

-Pion Planowania i Analiz (Bank Inicjatyw Gospodarczych BIG S.A.)

-Zespół Planowania, Analiz i Prognozowania (BWRS.A.)

-Departament Controllingu (PBRS.A.)

-Zespół Planowania i Analiz Ekonomicznych (Petrobank S.A.)

•Rok1994

-Wydział Planowania Finansowego, Departament Analiz i Prognoz(WBKS.A.)

-Departament Rachunkowości Zarządczej, Departament Planowania i Analiz Finansowych

(Bank Gdański S.A.)

Zadania Departamentu Controllingu banku (1992)

•sporządzanie planu finansowego i budżetu na podstawie danych przesłanych z oddziałów i

innych komórek

•opracowywanie i wdrożenie jednolitego systemu informacji i sprawozdawczości

wewnętrznej

•zapewnienie porównywalności danych sprawozdawczych

•naliczenie podatku od ponadnormatywnych wynagrodzeń

•planowanie funduszu płac z nagrodami i innymi dodatkami

•analiza dochodów

•analiza kształtowania się ryzyka kredytowego

•analiza stopnia realizacji i skuteczności przyjętej strategii banku

•rozliczenie z budżetem państwa wyrównania odsetek od kredytów preferencyjnych i na

inwestycje centralne.

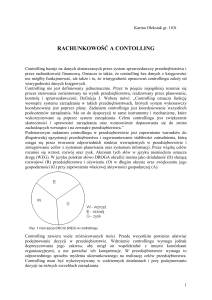

Controlling bankowy to:

I

system wspierający zarządzanie bankiem, który przez koordynację wszystkich subsystemów

zarządzania oraz dostosowanie ich do siebie, jak i zapewnienie informacji niezbędnych do

podejmowania optymalnych decyzji, ukierunkowuje działania kierownictwa na wszystkich

poziomach zarządzania na główne cele banku

II

system zasad, metod i technik służących systemowi zarządzania bankiem oraz sterowania

przebiegającymi w nim procesami, ukierunkowany na osiągnięcie wyznaczonych celów

banku.

Główny cel controllingu:

Efektywność zarządzania jest rozumiana jako racjonalne wykorzystanie wszystkich zasobów

będących w dyspozycji przedsiębiorstwa/banku (rzeczowych, finansowych, informacyjnych,

kadrowych) przy realizacji określonych zadań, które prowadzą do osiągnięcia zaplanowanych

celów.

Funkcja koordynacyjna

Ma na celu wewnętrzne ukształtowanie i powiązanie między sobą poszczególnych

elementów systemu zarządzania (systemu informacji, wartości, planowania i kontroli,

organizacji oraz kadrowego) oraz zapewnienie spójności w ramach istniejących systemów i

bieżące ich dopasowywanie do zachodzących zmian w otoczeniu banku

Funkcja informacyjna

Realizacja tej funkcji przez controlling sprowadza się do wykrycia potrzeby informacyjnej,

wyszukania, opracowania i przedstawienia wszystkich możliwych zewnętrznych i

wewnętrznych informacji/danych, które służyłyby zarządzaniu bankiem zgodnie z

wytyczonym wcześniej celami (wymaga ona sprawnego systemu sprawozdawczości

wewnętrznej)

Controlling

•dobrowolnie wprowadzony do banku jako system wspierający zarządzanie

•zorientowany na przyszłość

•wychodzi od rzeczywistych danych

•w centrum zainteresowania są osiągnięte wyniki, sprawdza informacje pod względem

przydatności do zarządzania i jego wspierania

Kontrola

•jest jedną z funkcji zarządzania

•zorientowana na przeszłość

•sprawdza dane z rzeczywistością .

•sprawdza przede wszystkim zgodność z przepisami, ustaleniami, oprócz tego celowość i

efektywność wykonanych działań

Typy controllingu

• Poziom zarządzania

-controlling strategiczny

-controlling operacyjny

• Obszary zarządzania

-controlling ryzyka

-controlling finansowy

-controlling kosztów

-controlling marketingu

-controlling personalny

-itd.

Controlling strategiczny

• Controlling strategiczny obejmuje planowanie strategiczne, sterowanie projektami

zapewniającymi osiąganie długookresowych celów przedsiębiorstwa oraz kontrolę

strategiczną.

• Istotną rolę w controllingu strategicznym odgrywa pozyskiwanie i przetwarzanie informacji,

które są niezbędne do określenia założeń strategii, jej budowy i realizacji.

Zadania controllingu strategicznego

• Analiza realności długofalowych celów przedsiębiorstwa i ich ewentualna weryfikacja

• Badanie poprawności podziału zadań długookresowych na etapy ich realizacji

• Pomoc w doborze metod, technik, norm, standardów i innych narzędzi, które mają

zastosowanie w planowaniu i kontroli,

• Nadzór i pomoc w opracowaniu planów z punktu widzenia ich realności,

• Pomoc w tworzeniu systemu informacji dla kierowników wszystkich szczebli,

• Analiza źródeł i jakości wykorzystania informacji pochodzących z otoczenia wewnętrznego i

zewnętrznego,

• Prowadzenie kontroli i oceny wyprzedzającej w zakresie możliwości, szans i zagrożeń

realizacji zadań na poszczególnych etapach,

• Ustalanie odchyleń od planowanych wyników z podziałem na istotne, zależne i niezależne,

• Pomoc w projektowaniu niezbędnych działań dostosowawczych związanych z korektą

celów, eliminacją zakłóceń w otoczeniu oraz w dostosowaniu otoczenia do celów

strategicznych.

Controlling operacyjny

• Jest systemem sterowania wynikami finansowymi w krótkim okresie.

• Jest ukierunkowany na osiąganie bieżących celów w obszarze generowania zysków,

korzystając w tym zakresie z narzędzi sterowania przychodami, kosztami, wydatkami i

nakładami na inwestycje.

Zadania controllingu operacyjnego

• Koordynacja i pomoc w ustalaniu głównych i cząstkowych celów działalności

przedsiębiorstwa,

• Opracowanie planów działania i przełożenie ich na budżety dla poszczególnych komórek

organizacyjnych firmy,

• Zapewnienie spójności planów cząstkowych z planem globalnym przedsiębiorstwa,

• Bieżąca koordynacja planów,

• Porównywanie planów z ich rzeczywistym wykonaniem,

• Określanie przyczyn odchyleń,

• Przygotowywanie sprawozdań ze stopnia realizacji planu,

• Zapewnienie krótkookresowej płynności finansowej,

• Tworzenie rezerw na przyszłość,

• Zwiększenie wartości kapitału własnego.

Specyfika działalności bankowej a controlling:

•niematerialny charakter usług

cechy:

- brak możliwości składowania

- brak usług i produktów, które nie zostały sprzedane

- małe możliwości standaryzacji

- krótki okres badań i rozwoju usług

wpływ na zadania controllingu:

– Konsekwentne planowanie i kontrola:

- na strategicznym poziomie zarządzania

- w zakresie zatrudnienia i finansów (strategiczna i operacyjna)

- procesów bankowych

•duże znaczenie czynnika ludzkiego

cechy:

-przejściowe problemy wykorzystania zdolności usługowych

-problemy z ukształtowaniem odpowiedniego systemu doboru, oceny, szkolenia i motywacji

kadr,

-konieczność posiadania efektywnych procedur i instrumentów kontroli działań

pracowników

wpływ na zadania controllingu:

- poszukiwanie nowych, strategicznych obszarów do wprowadzenia istniejących już

technologii

- proponowanie zespołowych stylów kierowania

- mobilizowanie pracowników do realizacji samokontroli

- planowanie zdolności usługowych

- analiza sytuacji banku pod względem nie wykorzystanego potencjału ludzkiego

•duże ryzyko działalności -ograniczenia prawne

cechy:

-ograniczony przepisami i normami rozwój działalności

-dość wysokie koszty zabezpieczania ryzyka

wpływ na zadania controllingu:

- dostosowanie wszystkich działań do przepisów prawnych

- ocena, wartościowanie, monitorowanie ryzyka

- wykrycie powiązań między poszczególnymi rodzajami ryzyka

- wyszukiwanie instrumentów optymalizacji struktury bilansu

•duży udział kosztów stałych w kosztach ogółem

cechy:

-mocno zmieniające się koszty jednostkowe na skutek wahającego się wykorzystania

zdolności usługowych

-wrażliwość wyniku finansowego banku na wahania obrotów

wpływ na zadania controllingu:

- szczegółowe planowanie wielkości zatrudnienia

- planowanie kosztów i przychodów oraz ich kontrola

- wyszukiwanie możliwości redukcji i ograniczania kosztów

- optymalizacja procesów

- wyszukiwanie nowych rozwiązań dla układu rachunku kosztów stałych

Controller to:

• osoba najlepiej zorientowana w sytuacji ekonomiczno-finansowej banku

• doradca kierownictwa banku (proponuje i rozwija instrumenty zarządzania, służy radą i

pomocą odnośnie ich zastosowania)

• dostawca informacji do podjęcia decyzji

• koordynator działalności (kształtuje oraz nadzoruje funkcjonowanie systemu zarządzania,

przygotowuje i koordynuje sprawozdawczość wewnętrzną)

• ukierunkowujący do celu (rozpatruje każde działanie pod kątem oddziaływania na cele

banku)

Czynniki przemawiające za stosowaniem controllingu przez banki:

• coraz większa dynamika otoczenia;

• tendencje do konsolidacji, tworzenia grup bankowych i struktur holdingowych;

• wysoki stopień decentralizacji zarządzania;

• elastyczne struktury organizacyjne;

• bardzo szeroki asortyment świadczonych usług;

• zróżnicowanie klientów i przeprowadzanych transakcji;

• gęsta sieć oddziałów;

• dłuższe drogi przebiegu informacji;

• szybkie wprowadzanie nowych rozwiązań technologicznych i organizacyjnych.

Warunki stosowania controllingu

Funkcjonowanie controllingu wymaga:

• odpowiedniego ukształtowania elementów systemu zarządzania

• ukierunkowanie filozofii banku na dochody

• wykorzystywania odpowiednich metod zarządzania

• stosowania zespołowych stylów kierowania

• jasno określonego procesu decyzyjnego

• instytucjonalizacji funkcji controllingu

Etapy wprowadzania controllingu

Działania wstępne

• Pozyskanie wstępnej akceptacji zarządu dla idei nowego systemu zarządzania

• Określenie głównych celów stawianych controllingowi

• Powołanie zespołu wdrożeniowego

• Szkolenia pracowników w zakresie systemu controllingu

• Ocena stosowanych dotychczas rozwiązań i ewentualnych zmian, jakie spowoduje

controlling

Projektowanie zmian organizacyjnych w zakresie:

• Definiowania celów strategicznych i operacyjnych

• Ogólnej koncepcji systemu controllingu, zgodnie z sekwencją:

cele->zadaniametody->procedury->instrumenty->dokumenty

• Oceny i weryfikacji przyjętych rozwiązań

• Procesu podejmowania decyzji

Wprowadzenie controllingu ukierunkowane na:

• Opracowanie szczegółowych wytycznych, procedur, dokumentów planistycznorozliczeniowych i harmonogramów wdrożenia na podstawie przyjętych wcześniej i

zaakceptowanych rozwiązań

• Korygowanie rozwiązań działającego systemu

Etapy wprowadzania controllingu(Klasyfikacja szczegółowa)

• Etap I– wielowymiarowa klasyfikacja kosztów przedsiębiorstwa (koszty stałe, zmienne,

podatne, niepodatne, jednostkowe, wspólne)

• Etap II– decentralizacja struktury zarządzania oraz podział majątku wg produktów, grup

produktów i funkcji

• Etap III– wyodrębnienie w strukturze organizacyjnej jednostek, które staną się

odpowiednimi centrami odpowiedzialności

• Etap IV– powołanie centrów odpowiedzialności wraz z przekazaniem im odpowiednich

kompetencji

• Etap V– opracowanie systemu liczenia pokryć finansowych(marż pokrycia), ustalenie cen

transferowych(rozliczeniowych) między jednostkami firmy oraz określenie mierników celów

dla centrów odpowiedzialności

• Etap VI– uruchomienie sprzężonego z centrami odpowiedzialności systemu planowania

operacyjnego i strategicznego

• Etap VII– analizy i ocena działań controllingowych(np. w systemie plan– wykonanie)

Korzyści z controllingu

Wg wyników licznych badań polskie przedsiębiorstwa decydują się na wprowadzenie

controllingu w celu:

• Obniżenia kosztów(28%)

• Uzyskania dodatkowych informacji wspierających proces podejmowania decyzji(29%)

• Zapewnienia lepszego przepływu informacji(20%)

• Poprawy płynności finansowej(14%)

• Zwiększenia zaangażowania ze strony pracowników(10%)

Korzyści z controllingu

Finansowe:

• Elastyczność zachowania na rynku, co może poprawić przychody ze sprzedaży

• Poprawa rentowności poprzez redukcję kosztów

• Zmiany w zakresie płynności finansowej

• Poprawa efektywności wykorzystania zasobów

Jakościowe:

• Szybkość pozyskania i wykorzystywania informacji

• Trafność podejmowanych decyzji

• Lepsze planowanie

• Usprawnienia organizacyjne

Organizacyjne:

• Stworzenie nowej struktury organizacyjnej opartej na ośrodkach odpowiedzialności

• Przesunięcie części uprawnień zarządu „w dół”

• Usprawnienia w systemie informatycznym

• Poprawa procesu planowania i kontroli

W obszarze stosunków pracowniczych:

• Powiązanie efektów pracy z wynagrodzeniem

• Wprowadzenie lepszych systemów motywacyjnych

• Poprawa dyscypliny pracy

Bariery wprowadzania controllingu

• Bariery psychologiczne– opór przed zmianami

• Bariery techniczne– barki odpowiednich systemów informatycznych

• Braki rachunkowe– inny system ewidencyjny niż system controllingu

• Braki organizacyjne– rozmyte kompetencje, niechęć do decentralizacji, trudności w

modyfikacji struktury organizacyjnej

• Braki kadrowe– trudności w dostępie do wykwalifikowanych pracowników

Kształtowanie systemu zarządzania

integracja systemu planowania i kontroli

dostosowanie systemu informacji i sprawozdawczości do potrzeb zarządzania

decentralizacja zarządzania

wprowadzenie struktury organizacyjnej banku ukierunkowanej na rynek

system motywacji uzależniony od poziomu realizacji zadań

Decentralizacja

- delegowanie uprawnień decyzyjnych i odpowiedzialności za nie na niższe szczeble

zarządzania

- nie oznacza przesunięcia odpowiedzialności za działalność banku- odpowiedzialny jest

zawsze delegujący uprawnienia

- im większa złożoność i niepewność otoczenia, tym większa tendencja do decentralizacjizapewnia szybszą reakcję na potrzeby klientów

- wymaga rozwoju systemu kontroli i monitorowania efektów działań podwładnego

- wymaga wypracowania odpowiednich metod oceny efektów działalności osób uzyskujących

rozszerzone uprawnienia

Zasady zorientowanego na dochody zarządzania bankiem

rentowność-główne kryterium decyzyjne; wszystkie podejmowane przez kierownictwo

decyzje muszą być rozpatrywane pod kątem oddziaływania na rentowność

polityka rozwoju ukierunkowana na dochody; rozwój banku nie może być celem samym w

sobie, lecz koniecznym środkiem do zwiększenia i zapewnienia rentowności (decyzje oparte

na analizie rynku, a nie możliwościach usługowych)

polityka ryzyka ukierunkowana na dochody; zmusza to bank do podejmowania takich

działań, aby osiągnąć określoną rentowność, mając na uwadze konieczność utrzymania

odpowiedniego poziomu ryzyka i płynności (triada celów)

troska o główne źródło dochodów- klientów; w centrum uwagi banki musi być zaspokojenie

wszystkich potrzeb klientów oraz maksymalizacja ich zadowolenia.

Zarządzanie przez cele:

jego filozofia zakłada, że do najcenniejszych i najmniej wykorzystywanych zasobów banku,

decydujących o jego wynikach, należą pracownicy

wspólne ustalanie i precyzowanie celów zwiększa zaangażowanie pracowników w ich

realizację, a tym samym zwiększa szansę ich osiągnięcia

pracownicy muszą posiadać znaczną samodzielność w wyborze środków i sposobów

realizacji przyjętych celów, znajdujących odzwierciedlenie w indywidualnych planach, które

zobowiązują się realizować.

Zarządzanie przez odchylenia

Wykorzystuje rezultaty kontroli w procesie zarządzania bankiem

Istotą tej metody jest identyfikacja odchyleń, czyli tego, co odbiega od obowiązujących

standardów, planów, wzorców, norm i ogólnych zachowań organizacyjnych

Wypracowuje taki system podejmowania decyzji, który kładzie nacisk na rozstrzyganie

problemów na możliwie najniższych szczeblach władzy, zdolnych do ich rozwiązania

Zapewnia oszczędność czasu pracy kierownictwa banku, zwłaszcza wyższych szczebli

zarządzania, gdyż jest ono informowane o problemach organizacji w sytuacjach

wyjątkowych, wyraźnie zdefiniowanych i przekraczających możliwości i kompetencje

działania wszystkich niższych szczebli zarządzania

Zarządzanie przez delegowanie

Istotą tej metody jest przekazanie części formalnej władzy i odpowiedzialności za

wykonywanie określonych zadań, kierownictwu lub pracownikom na niższych szczeblach

zarządzania

Jest koniecznym warunkiem do stosowania zarządzania przez odchylenia

zaleta: przyspieszenie procesu podejmowania decyzji oraz poprawa jej jakości

wada: możliwe bariery ze strony kierownictwa, podwładnych oraz nadmierne

zbiurokratyzowanie organizacji

Zarządzanie przez wyniki

zakłada formułowanie konkretnych celów i zadań dla poszczególnych komórek

organizacyjnych, a następnie rozliczanie ich z uzyskanych wyników

jest silnie powiązana z metodą zarządzania przez cele

kontrola w tej metodzie ogranicza się jedynie do wyniku, nie zajmuje się sposobem jego

uzyskania

stosowanie tej metody zarządzania wymaga utworzenia ośrodków odpowiedzialności,

rozwinięcia rachunku kosztów, a także rozwiązania problemu cen rozrachunkowych

Zarządzanie przez motywację

motywowanie polega na wpływaniu na postawy i zachowania człowieka za pośrednictwem

określonych bodźców, które przekształcania się w motywy działania uruchamiające jego

aktywność

jest dopełnieniem metod zarządzania przez cele, odchylenia, wyniki i delegowanie

uprawnień

wymaga stworzenia sprawiedliwego systemu oceny pracownika

niematerialne bodźce takie jak pochwały, podziękowania itp.. są bardziej skuteczne od

bodźców negatywnych w postaci kar, gróźb i represji

Zespołowe style kierowania (zalety)

włączanie w proces decyzyjny wszystkich kierowników niższych szczebli zarządzania i jak

największej liczby pracowników

odejście od przedmiotowego traktowania czynnika ludzkiego w organizacji

duża możliwość integracji i motywacji pracowników

możliwość dokonania szybkiej oceny efektów działania poszczególnych jednostek

organizacyjnych

możliwość pełnego wykorzystania umiejętności i wiedzy pracowników

wzmaganie poczucia odpowiedzialności podwładnych za realizowane zadania

większa identyfikacja pracowników z celami banku

Stosowanie controllingu to zabezpieczenie:

Organizacji sprawnego przebiegu procesu planowania i kontroli

Stałej harmonizacji wewnątrz systemu zarządzania,

Najlepszej bazy informacyjnej,

Wysokiej jakości podejmowanych decyzji,

Jasno zdefiniowanej odpowiedzialności, zapobiegającej nieporozumieniom,

Skuteczności systemu motywacyjnego,

Systematycznej i efektywnej samokontroli,

Elastyczności zarządzania.

Instytucjonalizacja funkcji controllingu wymaga:

Określenia zadań i kompetencji komórki controllingu

Wydzielenia zadań controllingu, których realizacja powinna być scentralizowana

Określenie pozycji komórki w strukturze organizacyjnej banku

Ukształtowania właściwych stosunków podporządkowania wszystkich jednostek

organizacyjnych controllingu

Zadania controllingu w banku

Analiza i ocena systemu zarządzania

•wyszukiwanie, opracowywanie i rozwój instrumentów i metod zarządzania -szkolenia w tym

zakresie

•przeprowadzanie analizy efektywności i rentowności bankowych procesów

•koordynacja zdecentralizowanych zadań controllingu

•rozwiązywanie problemów organizacyjnych oraz z zakresu zarządzania bankiem

•opracowywanie wytycznych dla planowania dochodów i formułowanie norm wydajności

•współpraca przy ustalaniu cen rozrachunkowych

•przeprowadzanie porównań między pionami

Przygotowanie informacji decyzyjnych

•opracowanie koncepcji organizacji, budowa i stałe rozwijanie systemu sprawozdawczości i

informacji,

•analiza potrzeb informacyjnych i sprawdzanie ich ekonomicznego uzasadnienia

•organizacja, ujednolicenie i nadzór nad źródłami informacji

•przejmowanie rezultatów kontroli planu i budżetu od poszczególnych jednostek

planujących banku, opracowanie ich i przekazanie na różne szczeble zarządzania

•gromadzenie i łączenie wszystkich sprawozdań dotyczących położenia i rozwoju banku oraz

jego otoczenia

•opracowywanie najważniejszych danych wraz z komentarzem dla zarządu specjalnych

raportach okresowych,

•przygotowywanie sprawozdań na życzenie kierownictwa banku o wybranych problemach

działalności banku,

•prowadzenie różnego rodzaju statystyk i przygotowanie do tego niezbędnych wyliczeń,

•ujednolicenie stosowanych w banku pojęć ekonomicznych,

•budowa systemu wczesnego ostrzegania, który rozpoznawałby w miarę wcześnie szanse i

ryzyko dla działalności banku,

•przygotowywanie sprawozdań dla rady nadzorczej i organów nadzoru państwowego,

materiałów na walne zgromadzenie akcjonariuszy, banku centralnego, klientów, prasy itp.

Kompetencje komórki controllingu:

Powinny obejmować uprawnienia do podejmowania wszystkich decyzji, dotyczących tych

obszarów funkcjonowania banku, w których controlling spełnia podstawowe funkcje

doradcze i ma wpływ na uzyskiwane przez bank wyniki tzn.w zakresie:

przygotowania i koordynacji sprawozdawczości wewnętrznej

opracowania propozycji i zasad wykorzystania nowych instrumentów zarządzania w banku

ukształtowania właściwego systemu komunikacji

nadzoru nad funkcjonowaniem systemu planowania, informacji i sprawozdawczości w banku

Zadania komórki controllingu w Banku Y

Zespół Planowania-zajmuje się przygotowaniem procedur i odpowiednich instrumentów

planowania, projektowaniem strategii banku, określaniem celów finansowych oraz

sposobów ich osiągnięcia, przygotowaniem budżetu dla całego banku.

Zespół Analiz- opracowuje ekonomiczne parametry dla funkcjonowania banku (marże, ceny

rozrachunkowe, wskaźniki itp.), dokonuje bieżącej analizy wykonania planów finansowych,

kształtowania się przychodów i kosztów, diagnozuje przyczyny odchyleń od planowanych

wielkości; troszczy się również o systematyczne przeprowadzanie przez kierowników

jednostek operacyjnych analizy efektywności oferowanych przez nie usług opracowuje w

tym celu wytyczne i procedury.

Zespół Sprawozdawczości Wewnętrznej-opracowuje bieżące i okresowe sprawozdania

dotyczące sytuacji ekonomicznej i finansowej banku oraz kształtuje system informacji

zarządczej.

Sztabowa pozycja komórki controllingu:

Najczęściej podporządkowana bezpośrednio prezesowi banku

Gwarantuje wysokie ustawienie w hierarchii organizacyjnej banku i niezależność- zapewnia

obiektywność i neutralność przygotowywanych rozwiązań określonych problemów

Uprawnienia mogą dotyczyć formułowania specjalistycznych zaleceń i propozycji, które

powinny być przekazywane niższym szczeblom tylko jako polecenia zwierzchnika liniowego

Uniemożliwia bezpośrednie kontakty z podstawowymi komórkami wykonawczym i na

zasadzie partnerstwa, co może powodować konflikty i niewłaściwe postrzeganie roli

controllera

Oddalona od spraw bieżących banku

Liniowa pozycja komórki controllingu:

Komórki liniowe są odpowiedzialne za osiąganie przez bank wytyczonych celów. Wykonują

one podstawowe zadania dla funkcjonowania banku i posiadają przy tym kompetencje

decyzyjne oraz pełną odpowiedzialność za ich realizację

Daje prawo do udzielania wskazówek i wydawania poleceń

Ułatwia współpracę z innymi komórkami liniowymi

Umożliwia nieograniczony dostęp do informacji

Jest blisko spraw operacyjnych

Zadania komórki controllingu w Oddziale Regionalnym Banku K (Zespół Analiz

Ekonomicznych)

Przygotowanie wytycznych do planowania i budżetowania w oddziałach terenowych

Przygotowanie informacji dla potrzeb zarządzania oddziałem regionalnym oraz oddziałami

terenowymi w regionie

Koordynacja prac związanych opracowaniem planu finansowego regionu

Dokonywanie analizy sytuacji ekonomicznej regionu zwłaszcza w zakresie:

- oceny bieżącej sytuacji

- dochodowości, kosztów,

- rentowności poszczególnych wydziałów i komórek

- wielkości bilansowych

Analiza sprawozdawczości wewnętrznej regionu

Analiza efektywności poszczególnych oddziałów terenowych

Analizy dochodowości w przekroju usług

Ocena efektywności poszczególnych sprzedawców usług

Wykonywanie innych prac zleconych przez dyrektora finansowego i głównego controllera

Zadania komórki controllingu w Grupie kapitałowej

Bieżące informowanie zarządu o wszystkich istotnych zdarzeniach w spółkach zależnych

mających wpływ na ich wyniki finansowe

Pomoc przy wyborze odpowiedniej strategii dla grupy; ocena wpływu proponowanych

strategii na wartość dla akcjonariuszy; uzgadnianie z zarządem celów strategicznych,

mierników realizacji tych celów oraz wartości dla tych mierników

Wdrożenie w sposób proceduralny jednolitego kanału informacyjnego “z góry na dół” i “od

dołu do góry”, w którym uzgodnione zostaną informacje księgowe do konsolidacji oraz

informacje operacyjne, typowo controllingowe

Opracowaniu jak najlepszego systemu sprawozdawczości dla poszczególnych spółek i dla

zarządu grupy

Inicjowanie działań naprawczych i restrukturyzacyjnych oraz przygotowywanie założeń do

pracy rad nadzorczych

Opracowywanie dokumentów stanowiących reguły postępowania w grupie

Kontrola realizacji uchwał walnych zgromadzeń, rad nadzorczych i zarządów, których

wykonanie może wpływać na wartość skonsolidowaną grupy

Opracowanie systemu oceny spółek uwzględniającego ich wkład w wytwarzanie wartości

dla akcjonariuszy oraz systematyczne przeprowadzanie analiz

Pomoc w opracowaniu odpowiedniego systemu motywacyjnego dla kadry kierowniczej,

który uwzględniałby powiązanie jej interesów z interesami akcjonariuszy; zachęcał kadrę do

wysiłków na rzecz wzrostu wartości przedsiębiorstwa/banku i umożliwiał jej partycypację w

tym wzroście; stwarzał bodźce do konsekwentnej realizacji planów strategicznych oraz

silniej związywał menedżerów z danym przedsiębiorstwem/bankiem (np. system oparty na

akcjach).

Ośrodki odpowiedzialności

Ośrodek odpowiedzialności można zdefiniować jako segment organizacji gospodarczej,

którego kierownik odpowiada za wykonanie zadań zarówno rzeczowych, jak i finansowych.

Ośrodek odpowiedzialności to:

miejsce wyodrębnione w ramach organizacji banku ponoszące odpowiedzialność za

zarządzanie powierzonym majątkiem oraz za skutki podejmowanych decyzji, przed

właścicielem lub przełożonym, przypisane osobie odpowiedzialnej za zarządzanie; zespół

jednostek organizacyjnych skupionych wokół realizacji wspólnego celu

Ośrodek odpowiedzialności musi mieć możliwość oddzielnego rozliczania kosztów i

przychodów i przy tym być traktowany jak samodzielna jednostka organizacyjna-planować,

budżetować i ponosić odpowiedzialność tylko za te koszty i wydatki, którymi bezpośrednio

zarządza i które jest w stanie kontrolować

Celem zasadniczym wprowadzenia ośrodków odpowiedzialności do banku jest poprawa

efektywności działania w jednostkach wewnętrznych poprzez obniżenie kosztów oraz wzrost

rentowności świadczonych usług.

Centrum odpowiedzialności może być:

samodzielne stanowisko

wydział

departament

cały pion

oddział operacyjny

niezależny podmiot (gdy duża liczba kapitałowa)

Zasady wyodrębniania ośrodków odpowiedzialności

Zarządzanie scentralizowane a zarządzanie zdecentralizowane:

Przy stosowaniu zarządzania scentralizowanego pomiar dokonań działalności jest ustalany

jedynie na poziomie jednostki jako całości.

Przy stosowaniu zarządzania zdecentralizowanego, to jest takiego, w którym

odpowiedzialność za procesy planowania i kontroli jest rozłożona na wielu menedżerów,

pomiaru dokonuje się na poziomie poszczególnych części składowych posiadających ściśle

określoną swobodę decyzyjną oraz stopień odpowiedzialnoci.

Właściwe wyodrębnienie ośrodków odpowiedzialności oraz wprowadzenie odpowiednich

metod pomiaru ich dokonań pozwala:

• Ocenić efektem czyich decyzji były poszczególne koszty,

• Ocenić wpływ na wynik jednostki kosztów ponoszonych w centrach kosztów i centrach

wyników,

• Ocenić czyje decyzje inwestycyjne spowodowały naruszenie stabilności finansowej

jednostki.

Do głównych zalet zdecentralizowania uprawnień i odpowiedzialności w procesie

zarządzania organizacją zalicza się:

Podniesienie efektywności działań w wyodrębnionych ośrodkach odpowiedzialności,

Zwiększenie stopnia identyfikowania się kierowników z firmą,

Wzrost zaufania kierowników niższego szczebla do kierownictwa firmy,

Zwiększenie szybkości podejmowanych decyzji,

Szybsze reagowanie na pojawiające się słabe punkty w działalności jednostki,

Wzrost motywacji działań.

Z kolei do podstawowych wad zdecentralizowania zalicza się:

Wewnętrzna niezdrowa konkurencja poszczególnych ośrodków odpowiedzialności

wpływająca negatywnie na wynik firmy jako całości,

Wzrost kosztów w przypadku dublowania niektórych czynności w kilku ośrodkach

odpowiedzialności.

W celu wprowadzenia właściwego sposobu zarządzania należy dążyć do maksymalizowania

zalet oraz wyeliminowania wad decentralizacji uprawnień i odpowiedzialności. Można tego

dokonać:

W momencie implementacji decentralizacji poprzez podział jednostki na prawidłowo

wyodrębnione ośrodki odpowiedzialności,

W momencie określania parametrów oceny poszczególnych ośrodków odpowiedzialności.

Rodzaje ośrodków odpowiedzialności:

Centra kosztów

• jednostki organizacyjne, które odpowiadają za koszty-departamenty zaplecza w centrali

banku

Centra zysków

• jednostki organizacyjne, które odpowiadają za koszty i przychody-oddziały banku, filie,

ekspozytury, obszary działalności, departamenty biznesowe itp.

Centra inwestycji

• jednostki organizacyjne, które odpowiadają za osiągnięcie satysfakcjonującej stopy zwrotu

z zainwestowanego kapitału.

Centra kosztów

dostarczają informacji do ustalenia i oceny ponoszonych kosztów w różnych przekrojach i

na potrzeby kalkulacyjne oraz umożliwiają rozliczenie ośrodków odpowiedzialności za

wysokość powstałych kosztów

kierownik centrum kosztów jest odpowiedzialny za ponoszone koszty i ma prawo do

podejmowania decyzji mających wpływ na ich poziom

koszty muszą być przedmiotem ciągłej kontroli -wszystkie koszty są kontrolowane na

określonym szczeblu władzy i w określonym czasie

W banku można wyróżnić centra kosztów:

– ogólnych: centrala banku-jednostki o charakterze sztabowym (zarząd, biuro rzecznika,

komórka kontroli wewnętrznej, archiwum)

– pomocniczych: jednostki wsparcia, które świadczą usługi dla innych ośrodków

odpowiedzialności; określa się również w bankach jako centra serwisu (administracja,

rachunkowość, kadry, informatyka, komunikacja, usługi rozliczeniowe, controlling),

– rynkowych: utworzone dla poszczególnych rodzajów usług bankowych, np. wydział polityki

kredytowej, obsługi depozytowej, nowych usług, itp.

Kryterium wyodrębnienia centrów zysku może być:

w układzie usługowym–pojedyncza usługa lub grupa usług (usługi kredytowe –kredyty

ratalne, na budowę domu; usługi depozytowe, inwestycyjne)

w układzie podmiotowym–oddział, filia, ekspozytura

w obszarze relacji z klientami–klient, grupa klientów (klienci indywidualni, instytucjonalni,

małe i średnie przedsiębiorstwa, privatebanking)

w układzie geograficznym–regiony, operacje na rynku krajowym, operacje na rynku

zagranicznym.

Centra zysków ukierunkowane na klientów:

obejmują wszystkie usługi, które oferowane są klientom danego ośrodka bez względu na

to, czy są to usługi własne ośrodka, czy innych ośrodków,

trudność -przyporządkowanie kosztów

Ile zarabia ośrodek odpowiedzialności na obsłudze klientów, oferując im nie tylko własne

usługi ?

Centra zysków ukierunkowane na usługi:

obejmują wszystkie usługi własne ośrodka odpowiedzialności, bez względu jakim klientom

są świadczone,

trudność -przyporządkowanie przychodów

Ile zarabia ośrodek odpowiedzialności, świadcząc swoje usługi swoim klientom i klientom

innych ośrodków ?

Centra zysków ukierunkowane na sprzedaż usług:

obejmują wszystkie usługi świadczone wszystkim klientom niezależnie od tego, kto je

dostarcza

realne niebezpieczeństwo, że koszty i przychody mogą zostać policzone dwukrotnie

Ile zarabia ośrodek odpowiedzialności jako punkt sprzedaży, świadcząc wszystkie usługi

oferowane przez bank wszystkim klientom?

Wyodrębnienie ośrodków odpowiedzialności musi doprowadzić do realizacji celów

gospodarczych jednostki, a więc do:

Śledzenia procesu tworzenia warunków osiągania wyznaczonych celów,

Kształtowania się poziomu kosztów realizacji poszczególnych zadań cząstkowych,

Kształtowania się rezultatów (wyników) osiąganych celów.

W przypadku banku decentralizacji powinny towarzyszyć następujące okoliczności:

Wyodrębniona jednostka organizacyjna (pion, departament, oddział, filia, punkt kasowy)

powinna ponosić odpowiedzialność za podejmowane przez siebie decyzje,

Odpowiedzialność powinna być zobiektywizowana poprzez zastosowanie odpowiednich

mierników dokonań,

Jednostka powinna mieć zagwarantowaną pełną autonomię w zakresie swoich uprawnień

decyzyjnych.

Według ujęcia tradycyjnego w zdecentralizowanym procesie zarządzania wyodrębnia się:

•Ośrodki odpowiedzialności za koszty (czyli tak zwane centra kosztów),

•Ośrodki odpowiedzialności za zyski (czyli tak zwane centra zysku),

•Ośrodki odpowiedzialności za inwestowanie (czyli tak zwane centra inwestowania).

Ośrodki odpowiedzialności za koszty

Kierownik takiej komórki powinien posiadać swobodę podejmowania decyzji, których

efektem są ponoszone przez firmę koszty. Musi również otrzymywać informacje niezbędne

dla kontroli realizacji decyzji poziomu kosztów. Generalnie kierownicy centrów kosztów nie

posiadają uprawnień decyzyjnych w zakresie zmian struktury majątkowej jednostki oraz w

zakresie sprzedaży/świadczenia usług.

Przy wyodrębnianiu ośrodków odpowiedzialności za koszty najczęściej stosuje się

następujące kryteria:

•Kryterium terytorialnego wyodrębnienia,

•Kryterium organizacyjnego wyodrębnienia,

•Kryterium rachunkowego (inaczej ewidencyjnego) wyodrębnienia,

•Kryterium technologicznego wyodrębnienia,

•Kryterium odpowiedzialności.

W związku z zastosowaniem powyższych kryterium, każdy ośrodek odpowiedzialności za

koszty powinien zostać zdefiniowany pod względem:

•Przestrzennym –rozumianym jako część zajmowanej powierzchni, bądź jako teren

prowadzenia działalności,

•Organizacyjnym –rozumianym jako wyodrębniona część w strukturze organizacyjnej firmy

jako całości, która jest kierowana przez ściśle określona osobę,

•Informacyjnym (ewidencyjnym) –koszty dotyczące działalności danego ośrodka

odpowiedzialności za koszty są ewidencjonowane na koncie (kontach) kosztów

wyodrębnionym specjalnie w tym celu w zakładowym planie kont,

•Przedmiotowym –realizowane przez dany ośrodek odpowiedzialności za koszty działania są

jednorodne i stanowią pewien zamknięty cykl (najczęściej zakończony świadczeniem usługi

określonego rodzaju),

•Decyzyjnym –kierownik ośrodka odpowiedzialności odpowiada za tylko i wyłącznie za

decyzje podjęte w ramach procesu zarządzania tym ośrodkiem.

Ośrodki odpowiedzialności za zyski.

Kierownik takiej komórki w ramach przydzielonej odgórnie swobody decyzyjnej odpowiada

za poziom kosztów oraz przychodów. Centra zysku mogą oferować swoje usługi zarówno „na

zewnątrz”, jak i innym komórkom w ramach jednej organizacji. Powstaje wówczas problem

ustalenia cen transferowych na odpowiednim poziomie (ceny rynkowe, negocjowane lub na

poziomie kosztów wytworzenia). Centra zysku nie mają w ramach zakresie

odpowiedzialności kompetencji do dokonywania zmian w strukturze majątkowej.

Ośrodki odpowiedzialności za zyski z reguły składają się z kilku a nawet kilkunastu ośrodków

odpowiedzialności za koszty.

Ośrodki odpowiedzialności za inwestowanie.

Kierownik ośrodka odpowiedzialności za inwestowanie kontroluje poziom ponoszonych

kosztów, uzyskiwanych przychodów oraz ma wpływ na zmiany w strukturze majątkowej.

Centra inwestowania znajdują się na najwyższym miejscu w hierarchii ośrodków

odpowiedzialności i z reguły zawierają kilka ośrodków odpowiedzialności za zyski.

Kryterium tworzenia ośrodków odpowiedzialności w bankach mogą być:

•Dziedziny działalności bankowej,

•Rodzaje transakcji bankowych,

•Rodzaje stosowanych technologii informatycznych,

•Realizowane zadania,

•Wyodrębnione komórki organizacyjne.

Innym podziałem ośrodków odpowiedzialności jest podział na:

•Ośrodki odpowiedzialności za wydatki,

•Ośrodki odpowiedzialności za przychody,

•Ośrodki odpowiedzialności za serwis.

Kierownik ośrodka odpowiedzialnego za wydatki odpowiada jedynie za poziom poniesionych

w ciągu okresu wydatków (nie kosztów!). Takie komórki wyodrębnia się wówczas, gdy

łatwiej jest ustalić wydatki niż koszty.

Kierownik ośrodka odpowiedzialności za przychody rozliczany jest za poziom przychodów

zrealizowanych przez jego komórkę.

Ośrodek odpowiedzialności za serwis to najczęściej część firmy, która nie świadcząc żadnego

rodzaju usług podmiotom zewnętrznym obsługuje inne komórki w ramach tego samego

podmiotu.

W przypadku banków centra kosztów powinny pokrywać się jednostkami organizacyjnymi,

bądź też z ich częściami składowymi (wydziałami, zespołami).

Centra przychodów w bankach posiadających strukturę funkcjonalną, to z reguły

departamenty sprzedaży, które nie mają znaczącego wpływu na koszt świadczonych usług

(nie mogą być więc rozliczane za wynik, a jedynie za osiągnięty przychód).

Centra inwestowania stanowią z reguły centrala, oddziały, filie. Oczekuje się, że centra

inwestowania pozwolą na osiągnięcie stopy zwrotu równej przynajmniej kosztom

alternatywnym doprowadzonej działalności (czyli inaczej kosztom utraconych korzyści).

Centra wydatków w banku to te jednostki, które dla których nie można określić zależności

pomiędzy ich działalnością a poziomem ponoszonych kosztów. Centra takie z reguły

otrzymują jedynie limity wydatków, w ramach których muszą funkcjonować.

Centra wydatków w banku to te jednostki, które dla których nie można określić zależności

pomiędzy ich działalnością a poziomem ponoszonych kosztów. Centra takie z reguły

otrzymują jedynie limity wydatków, w ramach których muszą funkcjonować.

Centra zysków można określić jako „miniaturowe podmioty” działające w ramach banku,

ponieważ są one odpowiedzialne za przychody, koszty i nakłady inwestycyjne. Z centrami

zysków z reguły można się spotkać w bankach posiadających strukturę dywizjonalną.

Wyodrębnienie centrów zysku może być dokonane poprzez:

•Podział przy wykorzystaniu grup usług bankowych –wyodrębnia się wówczas wydziały,

punkty kasowe itp. biorąc pod uwagę rodzaj usług w świadczeniu których dany ośrodek się

specjalizuje. Przykładami mogą być wydziały kredytów gospodarczych, konsumpcyjnych,

stanowisko obsługi lokat,

•Podział przy wykorzystaniu rejonizacji sprzedaży –podział na ośrodki obsługujące

poszczególne miasta i gminy,

•Podział ze względu na klientów –banki dokonując segmentacji docelowych grup klientów

mogą następnie wydzielone segmenty przyporządkować do poszczególnych ośrodków

odpowiedzialności,

•Podział ze względu na kanał dystrybucji –dotyczy banków korzystających z nowoczesnych

technologii. Można tu wyróżnić ośrodki korzystające z sieci Internet, ATM, czy

homebankingu.

Ocena ośrodków odpowiedzialności

Podstawową zasadą, która musi być przestrzegana przy ocenie ośrodków odpowiedzialności,

jest rozliczanie ośrodków (i ich kierowników) jedynie w takim zakresie, w jakim ośrodki te

mogą wpływać na kształtowanie się kosztów, przychodów, czy też wielkości nakładów

inwestycyjnych.

Istotną kwestią przy ocenianiu poszczególnych ośrodków odpowiedzialności w banku jest

właściwe skalkulowanie cen transferowych (czyli cen usług świadczonych w ramach banku

przez różne ośrodki odpowiedzialności).

Podstawą do ustalania cen są:

•Koszty pozyskania pieniądza,

•Rezerwa obowiązkowa (inaczej koszt utrzymania płynności),

•Koszty zarządzania gotówką,

•Koszty pozaodsetkowe,

•Zakładany poziom zysku.

Przy ustalaniu cen można zastosować trzy główne podejścia:

•Metodę netto –ustalanie cen transferowych jedynie dla pozycji netto (różnicy między

aktywami i pasywami) pomiędzy poszczególnymi ośrodkami odpowiedzialności,

•Metodę brutto –ustalanie cen transferowych dla każdej pozycji aktywów i pasywów,

•Metodę dopasowanego kosztu funduszy –przypasowanie cen transferowych każdemu

kredytowi i depozytowi z uwzględnieniem okresu zapadalności / wymagalności.

W celu dokonania prawidłowego wyniku dla banku jako całości należy następnie alokować

koszty działania na poszczególne centra kosztów i centra zysków. Kluczowe jest przy tym

ustalenie:

•Gdzie poszczególne koszty powstały oraz które z nich mają podlegać alokacji,

•Ustalenie, który ośrodek odpowiedzialności jest obsługiwany przez poszczególne centra

odpowiedzialności.

W procesie alokacji kosztów w banku można wyróżnić:

•Centrum zysku,

•Specyficzne centrum kosztów (świadczące usługi na rzecz centrum zysków),

•Ogólne centrum kosztów (świadczące usługi na rzecz specyficznych centrów kosztów i

centrów zysków).

Etapy alokacji kosztów dokonywane są według następującej sekwencji:

•Identyfikacja wszystkich kosztów w ramach centrów zysków, centrów kosztów

specyficznych i centrów kosztów ogólnych,

•Alokacja kosztów powstałych w ramach centrów kosztów ogólnych na centra kosztów

specyficznych i centra zysków,

•Alokacja kosztów centrów kosztów specyficznych na centra zysków.

Najczęściej ocena ośrodków odpowiedzialności dokonywana jest przy pomocy

wielostopniowego i wieloblokowego rachunku kosztów i wyników. Rachunek ten obliczany

jest w oparciu o zasady formułowania rachunku kosztów zmiennych. Różnicą jest to, że

koszty stałe są alokowane na poszczególne obiekty kosztowe.

W ramach wielostopniowego rachunku kosztów i wyników wyróżnia się:

•Koszty stałe produktu / usługi,

•Koszty stałe grupy produktów / usług,

•Koszty stałe ośrodka odpowiedzialności,

•Koszty stałe obszarów działalności,

•Koszty stałe jednostki jako całości.

Oceniając efekty działalności ośrodka odpowiedzialności w banku należy wziąć pod uwagę

następujące cechy charakterystyczne:

•Czynności bankowe dokonywane są w drodze operacji pieniężnych,

•Większość operacji wykonywana jest przy zastosowaniu tych samych standardów,

•Usługi bankowe określane są przez kwotę pieniędzy a rzadziej przez ilość operacji

bankowych,

•Zakres i forma usług bankowych jest ograniczona przez normy prawa bankowego.

Ocena ośrodków odpowiedzialności banku może być dokonana w oparciu o:

•Stopę zwrotu z inwestycji (ROI):

•Stopę rentowności ze sprzedaży (ROS)

•Zysk rezydualny (RI):

•Stopę zwrotu z aktywów ważonych ryzykiem (RORWA):

•Marża ważona ryzykiem –iloczyn marży odsetkowej (lub brutto) i współczynnika strat

•Stopę zwrotu z maksymalnego zagrożenia (ROX):

•Niefinansowe mierniki oceny ośrodków odpowiedzialności

Ośrodki odpowiedzialności ocenia się biorąc pod uwagę:

•Porównanie poniesionych kosztów, osiągniętych przychodów i nakładów inwestycyjnych z

wielkościami założonymi w budżetach,

•Porównanie poniesionych kosztów, osiągniętych przychodów i nakładów inwestycyjnych z

tożsamymi wielkościami w poprzednich okresach,

•Porównanie poniesionych kosztów, osiągniętych przychodów i nakładów inwestycyjnych z

efektami działania (dla firmy jako całości).

Porównanie wielkości rzeczywistych z planowanymi prezentuje odchylenia, które można

następnie poddać szczegółowej analizie. Można wówczas wyizolować odchylenia powstałe w

innych centrach odpowiedzialności.

Ze względu na wielkość i charakter odchylenia dzieli się na:

•Odchylenia istotne i nieistotne,

•Odchylenia kontrolowane i niekontrolowane,

•Odchylenia korzystne i niekorzystne,

•Odchylenia trwałe i przypadkowe.

Korzyści wynikające z wprowadzenia organizacji opartej na ośrodkach odpowiedzialności:

•możliwość odciążenia kierownictwa najwyższego szczebla od bieżących decyzji dotyczących

standardowych działań

•większą efektywność podjętych decyzji, gdyż podejmowane są bliżej miejsca

bezpośredniego działania -dokładniejsze rozpoznanie potrzeb i wymagań klientów, szybsze

reagowanie na słabe punkty banku

•większą motywację pracowników do odpowiedzialności za podejmowane działania

•lepszą świadomość dotyczącą ponoszonych kosztów i osiąganych przychodów oraz zysku na

wszystkich poziomach zarządzania

•zmierzenie wkładu i wpływu każdej jednostki organizacyjnej w wynik całego banku

Organizacja planowania i budżetowania w banku

Planowanie to:

przemyślane i systematyczne projektowanie działań, a także środków niezbędnych do ich

realizacji -w banku jako całości oraz w poszczególnych jednostkach organizacyjnych zmierzające do osiągnięcia określonych celów. Cel planowania

rozpoznanie problemów i zmniejszenie ryzyka podjęcia nietrafnych decyzji, a tym samym

ograniczenie niepewności funkcjonowania banku.

Wizja wyraża sens, cele i samoidentyfikację banku, wskazuje główny kierunek dla jego

działalności i tym samym oddziałuje na jego cele i zamierzenia strategiczne.

Przykłady:

Chcemy przez stosowanie najnowocześniejszych technologii oraz podniesienie jakości

obsługi stać się bankiem wiodącym w obsłudze instytucjonalnych klientów na rynku

szwajcarskim, a na rynku międzynarodowym zajmować znaczące miejsce. (bank szwjcarski).

Chcemy uczynić naszą firmę pierwszym producentem lekarstw na świecie.(Merck)

Zapewnienie akcjonariuszom stałego i atrakcyjnego wzrostu wartości banku poprzez

umacnianie jego pozycji lidera na rynku krajowym oraz systematyczny rozwój na rynkach

Europy Środkowej jako uniwersalnej instytucji finansowej będącej rzetelnym partnerem dla

klientów i najlepszym miejscem pracy dla najlepszych ludzi. (PeKaO S.A.)

Misja określa obszar działania banku i wskazuje ramy dla jego głównych kierunków rozwoju określa miejsce banku w gospodarce, społeczeństwie i państwie, stosunek do konkurencji,

oferowane usługi i produkty, geograficzne terytorium działalności banku, zasady zarządzania,

zakres rozwoju, identyfikacje klientów, politykę kadrową.

Przykłady (misja):

1/ pozycja banku narodowego,

2/ status banku uniwersalnego,

3/ koncentracja na wydajności,

4/ wypracowanie zysków,

5/ opieranie działań na zaufaniu klientów,

6/ obecność w kantonie i gminach,

7/ współpraca z innymi bankami kantonalnymi,

8/ stosowanie nowoczesnych metod zarządzania,

9/ troska o pracowników,

10/ zapewnienie klientom wyczerpujących informacji.(jeden ze szwajcarskich banków

kantonalnych)

System wartości: obejmuje zbiór ekonomicznych, społecznych i etycznych wartości oraz

normy zarządzania, które w istotny sposób regulują stosunki międzyludzkie w banku, a także

między bankiem a otoczeniem.

Wskazuje pojedynczym komórkom organizacyjnym, kierownictwu i pozostałym

pracownikom banku właściwe kierunki działania oraz przekazuje impulsy do dokonania

zmian w systemie zarządzania. Jego brak lub niespójność utrudnia identyfikację

pracowników, w szczególności średniego i niższego szczebla, z bankiem.

Do zbioru wartości w banku można zaliczyć:

troskę o klientów,

odpowiedzialność społeczną,

orientację ekologiczną,

wysoką jakość działania,

podstawową rolę nieformalnych stosunków w porozumiewaniu się,

uczciwą konkurencję,

troskę o podwładnych,

dobre warunki pracy.

Metody oceny efektywności usług odsetkowych

Głównym celem oceny efektywności usług odsetkowych w banku jest generowanie

informacji umożliwiającej określenie najtańszych źródeł pochodzenia zasobów finansowych

oraz najbardziej rentownych sposobów ich wykorzystania przez bank w różnych przekrojach:

•usług,

•klienta,

•obszarów działalności,

•kanałów dystrybucji itp..

Metody stosowane do oceny rentowności usług odsetkowych

Metody wyznaczania marż odsetkowych

-metoda bilansu warstwowego,

-metoda jednej puli,

-metoda rynkowych stóp procentowych,

-metodawartościbieżącejtransakcji.

Metody określania kosztów pozaodsetkowych usługi/grupy usług

-tradycyjne metody alokacji kosztów pozaodsetkowych,

-metoda kosztów działań (ABC),

-metody określania kosztów ryzyka,

-metody alokacji kapitału.

Metody wyznaczania marż odsetkowych

•metoda bilansu warstwowego

•metoda jednej puli

•metoda rynkowych stóp procentowych

•metoda wartości bieżącej transakcji

Metoda bilansu warstwowego

Polega na sporządzeniu bilansu o odsetkowego banku oraz jego podziale według wybranego

kryterium na warstwy zawierające korespondujące ze sobą grup aktywów i pasywów, a

następnie na obliczeniu dla każdej z warstw marży odsetkowej.

Zasady podziału bilansu na warstwy

•zasada rentowności

•zasada płynności

•zasada przestrzegania norm ostrożnościowych

Wady metody bilansu warstwowego

•umożliwia oszacowanie tylko efektywności warstw bilansu, a nie poszczególnych usług

•istnieje kilka sposobów podziału bilansu na warstwy-brak jednoznacznego rozwiązania

•podział marży na połowę w celu uzyskania odrębnego wkładu operacji pasywnych i

aktywnych w wynik banku jest umowny i nieuzasadniony żadnymi rozważaniami

teoretycznymi

•nie uwzględnia panujących warunków rynkowych.

Metoda jednej puli -założenie 1

Pasywa tworzące jedną pulę finansują operacje aktywne bez względu na okresy zbycia i

stopy procentowe.

Metoda jednej puli -założenie 2

Aktywa tworzące jedną pulę stanowią portfel lokat dla pozyskanych pasywów bez względu

na ich zróżnicowanie

Marża odsetkowa dla operacji pasywnej

•formuła 1 -uwzględniająca równy podział marży odsetkowej między aktywa i pasywa

(średnie oprocentowanie aktywów (puli) – oprocentowanie operacji pasywnej)/2

•formuła 2-uwzględniająca korektę przychodów i kosztów odsetkowych o połowę marży

odsetkowej brutto

średnie oprocentowanie aktywów – oprocentowanie pasywu - marża całkowita/2

Zalety i wady metody jednej puli

•daje możliwość oszacowania efektywności poszczególnych usług

•pomija wpływ wzajemnego oddziaływania aktywów i pasywów na zapewnienie płynności

•wkład operacji aktywnych w wynik banku zależy od polityki cenowej stosowanej dla

pasywów, a wkład pasywów w wynik banku zależy od polityki inwestycyjnej banku

•przyjmuje podział marży najczęściej na dwie równe części oraz nie uwzględnia warunków

rynkowych

Metoda rynkowych stóp procentowych –charakterystyka

•zakłada, że dla każdej pozycji aktywów i pasywów możliwa jest operacja konkurencyjna -na

rynku pieniężnym lub kapitałowym, która może stanowić alternatywę wobec transakcji z

klientem,

•poszczególne operacje aktywne i pasywne rozpatrywane są oddzielnie

•umożliwia analizę dochodów odsetkowych banku według korzyści wynikających z

warunków rynkowych, transformacji terminów, zmiany waluty

Metoda bieżącej wartości transakcji

•każda nowa transakcja zostaje oceniona już w dniu zawarcia –efekt transakcji zostaje

przedstawiony jako wynik bieżący (przyszłe zdyskontowane korzyści z transakcji)

•zakłada się, że dla wszystkich nowych transakcji można dobrać transakcje alternatywne

charakteryzujące się tym samym rozkładem płatności

•występuje koncentracja na przedstawieniu różnicy między wartością gotówki na początku i

na końcu okresu (w efekcie centra zysków koncentrują się na wzroście wartości, a nie tylko

na wzroście okresowych przychodów z działalności).

Pozyskane informacje pozwalają na określenie m.in.:

• jaki udział mają poszczególne usługi odsetkowe w wypracowanym wyniku banku, wyniku

dla grup klientów, dla obszarów działalności, dla kanałów dystrybucji, poszczególnych

jednostek organizacyjnych

•cen usług odsetkowych (oprocentowania)

•którym klientom, jakie usługi promować

•jakie kanały dystrybucji należy wykorzystywać

Pozyskane informacje pozwalają na określenie m.in.:

•jaka jest efektywność usług sprzedawanych za pośrednictwem określonych kanałów

dystrybucji określonym klientom

•założeń do procesu planowania i budżetowania w banku (średnich marż dla poszczególnych

usług odsetkowych)

•kierunków rozwoju działalności banku.

Metoda ABC -rachunek kosztów działań

Rachunek kosztów działań (ABC) -charakterystyka

•metoda kalkulacji kosztów pośrednich,

•koszty powstają w związku z wykonywaniem działań, które z kolei są wykorzystywane na

rzecz usług, klientów, kanałów dystrybucji (obiektów kosztów),

•dwustopniowe rozliczanie kosztów, tzn.: zasoby-działania - obiekty

•opiera się na wieloszczeblowym przypisaniu kosztów ewidencjonowanych w księdze

głównej banku (zasobów) do działań poszczególnych jednostek organizacyjnych banku, jak

również działań do obiektów kosztowych-ostatecznych odbiorców tych działań: klientów,

usług i kanałów dystrybucji

Cele wdrażania ABC:

•obliczenie kosztów podstawowych procesów i działań w banku,

•optymalizacja procesów-podejmowanie trafnych decyzji dotyczących przebiegających w

banku procesów i zużywanych w nich zasobów,

•pomiar i analiza rentowności w kilku wymiarach -usługi, klienta, kanału dystrybucji,

•kalkulacja cen usług,

•pomiar zdolności usługowych – wykorzystanych i nie wykorzystanych – jak również

zarządzanie nimi,

•usprawnienie zarządzania kosztami.

Zastosowanie rachunku kosztów działań w Banku X –przykład

1.Stworzenie zespołu projektowego –osoby z różnych obszarów działalności plus doradcy

zewnętrzni

2.Określenie okresu do przeprowadzenia analizy kosztów –ostatnie 3 -miesiące działalności

banku

3.Identyfikacja kosztów zasobów i podział ich na kategorie –210 grup kosztów; 3 kategorie

4.Identyfikacja i spisanie działań we wszystkich obszarach operacyjnych –efekt 235 głównych

działań

5.Przyporządkowanie kosztów zasobów do poszczególnych działań –na podstawie

przeprowadzonych wywiadów, ankiet i kart czasu pracy.

6.Przyporządkowanie kosztów każdego działania do usługi –zidentyfikowano ok. 50 usług

7.Określenie zasobów dla utrzymania działalności, które nie są przyporządkowywane do

usług bankowych –księgowość, finanse, strategia, kadry.

Etapy wdrażania metody ABC do banku -przykład

1.Stworzenie zespołu projektowego

2.Określenie okresu do przeprowadzenia analizy kosztów

3.Identyfikacja kosztów zasobów i podział ich na kategorie

4.Identyfikacja i spisanie działań we wszystkich obszarach operacyjnych

5.Przyporządkowanie kosztów zasobów do poszczególnych działań

6.Przyporządkowanie kosztów każdego działania do usługi

7.Określenie zasobów dla utrzymania działalności, które nie są przyporządkowywane do

usług bankowych –księgowość, finanse, strategia, kadry.

Etap końcowy

Przeprowadzenie segmentacji klientów i określenie zysków, jakie generują określone

segmenty klientów korzystające z poszczególne usług.

Wyniki analizy:

•połowa usług generowała cały zysk banku,

•usługi uznawane wcześniej za rentowne okazały się nieopłacalne,

•rachunki a vista dla ludności o niskich saldach okazały się nierentowne (ok. 50%),

•rentowne rachunki Visa – ale tylko te, na których klienci mieli salda debetowe lub

przeprowadzali wiele operacji.

Metody alokacji kapitału

Skład kapitału własnego banku

•kapitał zakładowy

•kapitał zapasowy

•kapitał z aktualizacji wyceny

•fundusz ogólnego ryzyka na niezidentyfikowane ryzyko działalności bankowej

•pozostałe kapitały rezerwowe (zgodnie ze statutem spółki)

•zysk (strata) z lat ubiegłych

•zysk (strata) netto

Wielkość kapitału własnego banku nie może być niższa od kapitału ustawowego –

minimalnego poziomu kapitału, jakiego utrzymania wymagają od banku regulacje prawne.

Kapitał własny banku

•jest czynnikiem wyznaczającym rozmiary działalności banku,

•kompensuje ryzyko nieodłącznie związane z wartością aktywów bankowych,

•pozwala zrekompensować straty spowodowane anomaliami w działalności operacyjnej,

dzięki czemu depozyty mają zawsze pokrycie w aktywach,

•pokazuje, że akcjonariusze są zaangażowani w ochronę interesów depozytariuszy,

•stanowi swego rodzaju ekonomiczny "zastaw", który sprawia, że zarządzając nim, bank

będzie kierował się zasadą ostrożności.

Cel alokacji kapitału

•określenie umownej wielkości kwoty kapitału wspierającej poszczególne rodzaje

działalności/jednostki banku

•ocena rentowności jednostek organizacyjnych/obszarów działalności wykorzystujących

kapitał banku,

•zróżnicowanie kosztu kapitału w zależności od wielkości ryzyka prowadzonej działalności

Suma wszystkich pojedynczych kwot alokowanego kapitału nie może przekraczać

całkowitej wielkości kapitału własnego banku –ewentualnie może być od niej mniejsza.