4

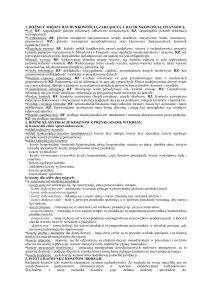

SPOSOBY UJĘCIA KOSZTÓW W CONTROLLINGU OPERACYJNYM Klasyczne rachunki

kosztów wykorzystywane w controllingu. W systemie informacyjnym controllingu bezwzględna jest

konieczność korzystania z takich układów rachunku kosztów, które z jednej strony umożliwiają

wyznaczenie zadań centrom odpowiedzialności, z drugiej zaś ocenę stopnia ich realizacji. Rachunek

taki powinien również zapewniać pełną informację o transformacji przepływu kosztów przez

poszczególne stadia operacyjne. 1. Rachunek kosztów pełnych (absorption costing) - polega na tym,

że wszystkie koszty produkcyjne, jakie poniesiono w firmie, obciążają wytworzony produkt. Z

uwagi na możliwość przypisania kosztów określonym wyrobom w rachunku kosztów pełnych

oddzielnie grupuje się koszty: bezpośrednie (koszty jednoznacznie i bezpośrednio z dokumentów

źródłowych przyporządkowane produktom, na wytwarzanie których są ponoszone), pośrednie

wytworzenia (koszty produkcyjne, których indywidualne wyodrębnienie według produktów jest

niemożliwe lub nieopłacalne, koszty te rozlicza się na produkty umownie za pomocą kluczy

rozliczeniowych) pośrednie ogólnozakładowe (koszty ogólnej administracji i zarządzania jednostką

gospodarczą; koszty te nie są rozliczane na produkty, lecz stanowią koszty okresu, w którym je

poniesiono).

Niestety rachunek kosztów pełnych przestaje obecnie należycie spełniać swe funkcje informacyjne i

nie jest wystarczający dla potrzeb podejmowania decyzji operacyjnych. Staje się przez to coraz

mniej przydatny w zarządzaniu firmą i nie nadaje się do wykorzystania w controllingu. 2. Rachunek

kosztów zmiennych. W rachunku tym koszty całkowite przedsiębiorstwa dzielone są na:

koszty zmienne, które zmieniają się proporcjonalnie do wielkości produkcj

koszty stałe, tj. koszty niezależne od zmian wielkości produkcji, natomiast związane z określonym

przedziałem czasu; koszty te obejmują koszty stałe wytworzenia, ogólnozakładowe i sprzedaży.

3. Podmiotowy rachunek kosztów - grupuje koszty według miejsc ich powstawania. Uzyskuje się

odpowiedź na pytanie: „gdzie powstały koszty i w jakiej wysokości?” Liczba miejsc powstawania

kosztów w firmie zależna jest głównie od wielkości podmiotu gospodarczego, specyfiki danej

branży, programu produkcji, dokładności ewidencji kosztów oraz możliwości ich kontroli.

Wyodrębnieniu powinny podlegać te miejsca powstawania kosztów, które w istotny sposób

wpływają na wynik firmy. Klasyfikacja miejsc powstawania kosztów ze względów funkcjonalnych:

stanowiska kosztowe:

materiałowe, obejmujące ich zakup, przyjęcie, kontrolę, magazynowanie i wydawanie,

produkcyjne, związane z właściwym procesem produkcyjnym, stanowiska uczestniczące w procesie

wytwarzania produktów; mogą uczestniczyć bezpośrednio lub pośrednio w procesie produkcyjnym,

(…)

… produktu (Life-Cycle-Costing), zarządzanie jakością (Total Quality Management), zarządzanie

czasem (Time Management), ciągłe usprawnianie (Kaizen), reeingineering, zarządzanie kosztami,

Lean-production, rachunek kosztów procesów, benchmarking, Lean-administration, zarządzanie

kompleksowe, simultaneus eingineering, Lean-management czy outsourcing. Metoda ABC polega

na określeniu kosztów produktów, usług…

Współczesne modele rachunku kosztów

Rachunek kosztów docelowych (target costing)

Zróżnicowanie modelowe rachunku kosztów

Rachunek kosztów - komplet wykładów

Charakterystyka modeli rachunku kosztów

Rachunkowość zarządcza- wykład 1, MWSe

Reklama

Prawa autorskie

Reklama

Kontakt