1.1. Geneza i istota controllingu

Controlling w Polsce pojawił się stosunkowo niedawno, na początku lat

dziewięćdziesiątych, przede wszystkim w polskich oddziałach firm zagranicznych. Polska

droga do controllingu wiodła z USA poprzez Europę. W Europie koncepcja controllingu

zaszczepiona została na przełomie lat pięćdziesiątych i sześćdziesiątych, poprzez zakładanie

filii przedsiębiorstw amerykańskich. Szczególne znaczenie koncepcja ta znalazła we Francji i

Niemczech. Z czasem Niemcy stały się europejskim centrum controllingu. W Polsce

początkowo zainteresowanie controllingiem było niewielkie, dopiero od paru lat koncepcja ta

rozprzestrzenia się bardzo szybko. Przede wszystkim dzięki działalności wielu

wyspecjalizowanych firm doradczych, głównie Akademii Controllingu w Gdańsku oraz

Szkoły Controllingu w Katowicach. Controlling jest stosowany w paruset polskich

przedsiębiorstwach w różnym zakresie, a kilkaset następnych przygotowuje się do jego

wprowadzenia.

Popularyzacja controllingu w Polsce miała kilka podstawowych form, po pierwsze

pionierzy polskiego controllingu, dysponujący wiedzą fachową nabytą głównie za granicą

popularyzowali controlling przede wszystkim za pośrednictwem fachowych czasopism. Do

najbardziej znanych pionierów w tej dziedzinie zaliczyć można: Jacka Goliszewskiego,

Stefana Olecha oraz Halinę Błoch. Po drugie controlling docierał do Polski za pośrednictwem

tłumaczeń dzieł obcojęzycznych (niemieckich, angielskich, francuskich). Po trzecie pojawiło

się bardzo wiele prac teoretycznych, stanowiących tłumaczenia, adaptację lub kompilację

teoretycznych prac zagranicznych.

1.2 Pojęcie i cel controllingu.

Kontrola jest systematycznym działaniem na rzecz ustanowienia norm efektywności

przy planowanych celach, zaprojektowania informacyjnych sprzężeń zwrotnych;

porównywania rzeczywistej efektywności z wyznaczonymi normami, ustalania odchyleń i

pomiaru ich znaczenia oraz podejmowania wszelkich kroków potrzebnych do zapewnienia,

by wszystkie zasoby przedsiębiorstwa były wykorzystane najskuteczniej i najsprawniej dla

osiągania celów.

Z powyższej definicji wynika w zasadzie, iż kontrola to nie jednorazowy akt, lecz

ciągły proces prowadzony w przedsiębiorstwie. Obejmuje on najczęściej następujące etapy,

które przedstawiono na poniższym rysunku.

Rysunek 1. Etapy prowadzenia procesów kontroli w przedsiębiorstwie.

Normy i metody pomiaru

efektywności

↓

Pomiar efektywności

↓

Porównanie uzyskanych

efektów z normami

↓

Działania korygujące

Źródło: M. Strużycki: Zarządzanie przedsiębiorstwem, Diffin, Warszawa 2002, s. 413.

KONTROLA

1

W Polsce mamy do czynienia z różnorodnością pojęć i poglądów w kwestii

controllingu. Poniżej przedstawiono kilka różnych definicji zagadnienia controllingu, które

wydają się być najciekawszymi i najwłaściwszymi spośród istniejących.

Controlling to:

- System kierowania przedsiębiorstwem (jako ponad funkcyjny instrument

zarządzania).

- Proces sterowania zorientowany na wynik przedsiębiorstwa, realizowany poprzez

planowanie, kontrolę i sprawozdawczość (jako koncepcja sterowania).

- Ogólna metoda, narzędzie, instrument zarządzania wspomagający tradycyjne funkcje

zarządzania. Controlling jako system to cały zbiór uporządkowanych metod, miedzy którymi

występują zależności dotyczące warunków, zasad i sposobów ich stosowania.

- Nowoczesna metoda kierowania przedsiębiorstwem, zbiór reguł, który ma pomagać (przede

wszystkim kadrze kierowniczej) w osiąganiu wyznaczonych celów, jest także systemem

rachunkowości zarządczej.

- Kompleksowe skoordynowane zarządzanie przedsiębiorstwem w aspekcie optymalizacji

określonych celów.

- System zarządzania koordynujący procesy planowania, kontroli oraz zasilania w informacje

i umożliwiający tym samym sterowanie przedsiębiorstwem z punktu widzenia wyznaczonych

celów; controlling nie zastępuje zarządzania, ale wspomagając, opiniując i doradzając czyni

zarządzanie możliwym.

- Oznacza system sterowania organizacją, zorientowany na wyniki i realizowany poprzez

planowanie, kontrolę i kierowanie. Jest więc ponadfunkcyjnym instrumentem zarządzania,

który powinien wspierać kadrę kierowniczą przy podejmowaniu decyzji i tworzeniu

mechanizmów skutecznego sterowania, pozwalających na osiąganie wysokiej efektywności

zarządzania.

Jak widać mamy do czynienia z tzw. dżunglą pojęciową, prawie każdy rozumie pojęcie

controllingu inaczej, controlling jest więc procesem, instrumentem, systemem zarządzania,

metodą kierowania, narzędziem, systemem wspomagania kierownictwa itd.

Celem controllingu jest przeprowadzenie korekt i sprawowanie nadzoru różnymi

dziedzinami działalności firmy. Jest to proces kompleksowy, w którym dochodzi do scalenia

czynności koordynacyjnych, kontrolnych, informacyjnych i planistycznych. Ten strategiczny

cel controllingu realizowany jest przez tworzenie odpowiednich struktur i procedur

wewnętrznych oraz integrowanie celów. Controlling we współczesnych organizacjach można

przyrównać do busoli wyznaczającej kierunek rozwoju i wskazującej prawidłowość (lub

nieprawidłowość) realizacji tego kierunku.

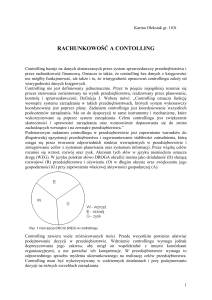

System controllingu obejmuje wyszukiwanie i rozpoznawanie celów, właściwej drogi ich

realizacji oraz tzw. wąskich gardeł. Wyodrębnienie a następnie likwidacja lub redukcja

najsłabszych ogniw organizacji jest naczelnym zadaniem controllingu dzięki czemu możliwy

jest późniejszy sprawny rozwój organizacji. System controllingu nie służy jedynie

kontrolowaniu lecz w większym stopniu zapobieganiu. Możliwe odchylenia powinny być

wykrywane wcześniej jeszcze przed ich wystąpieniem.

Skonstruowanie sprawnego systemu controllingu wymaga precyzyjnego określenia

relacji miedzy kadrą kierowniczą a zespołem kontrolnym. Wdrożenie controllingu ma pełne

uzasadnienie i jest racjonalne jedynie wówczas gdy zarządzanie przedsiębiorstwem ma

charakter zdecentralizowany. Controlling jest zorganizowany w zespołach zadaniowych

wmontowanych w ramową strukturę organizacyjną. Do najczęściej tworzonych obszarów

zadań controllingu realizowanych w ramach zespołów zadaniowych zaliczamy: produkcję,

marketing oraz finanse. Między tymi obszarami zachodzi współzależność, oddziaływają one

2

na siebie.

Wg. Strużyckiego controlling to:

• proces kierowniczy, zachodzący w przedsiębiorstwie, który prowadzi do powiązania

planowania oraz kontroli z systemem przetwarzania informacji, a wszystko w celu

podnoszenia efektywności gospodarczej przedsiębiorstwa,

• proces wszechogarniającej kontroli, konieczne jest zatem powołanie instytucjonalnej

pozycji kontrolera - controlling traktowany jest tu zatem jako funkcja oraz instytucja w

strukturze zarządzania przedsiębiorstwem.

Controlling rozumiany jest również jako metoda wspomagania zarządzania bądź

sterowania przedsiębiorstwem zawierająca funkcje: planowania, informacji, analizy i

kierowania. Pełni przede wszystkim funkcję informacyjną i koordynującą. W tym podejściu

controlling zorientowany jest na kierowanie poprzez wykorzystywanie narzędzi

wspierających kierownictwo przedsiębiorstwa w sferze decyzyjnej, planistycznej, kontrolnej

oraz korekcyjnej. Jest również zintegrowaną koncepcją zarządzania przedsiębiorstwem

zorientowaną na generowanie zysków.

Controlling to ponadfunkcyjny proces zarządzania przedsiębiorstwem, zorientowany

na wynik firmy, a realizowany przez planowanie, sprawozdawczość oraz kontrolę. Zajmuje

się sprawnym oraz prawidłowym ukształtowaniem procesów zarządzania przedsiębiorstwem.

Celem controllingu jest przeprowadzenie korekt i sprawowanie nadzoru różnymi

dziedzinami działalności firmy. Jest to proces kompleksowy, w którym dochodzi do scalenia

czynności koordynacyjnych, kontrolnych, informacyjnych i planistycznych. Ten strategiczny

cel controllingu realizowany jest przez tworzenie odpowiednich struktur i procedur

wewnętrznych oraz integrowanie celów. Controlling we współczesnych organizacjach można

przyrównać do busoli wyznaczającej kierunek rozwoju i wskazującej prawidłowość (lub

nieprawidłowość) realizacji tego kierunku.

Wg Stefana Olecha:

Podstawowym celem funkcjonowania każdego podmiotu gospodarczego jest trwanie i

jego rozwój, co oznacza zdolność do ciągłego prowadzenia działalności gospodarczej. To

również ciągła konieczność dążenia do wzrostu wartości rynkowej przedsiębiorstwa. Aby

trwanie przedsiębiorstwa było możliwe, konieczne jest spełnienie warunków, które można

określić Drogą do trwania i rozwoju. Droga ta pozwala określić główne cele czy zadania

controllingu w każdym podmiocie gospodarczym.

DROGA to:

• Dochód

• Rozwój

• Ożywienie

• Gospodarność

• Aktywność

Aktywność oznacza poszukiwanie klientów, wytwarzanie produktów, towarów lub

usług, które zdobędą uznanie w oczach potencjalnych klientów; to również podnoszenie

kwalifikacji pracowników poprzez szkolenia, kursy; to także prowadzenie aktywnej

działalności promocyjnej produktów, prowadzenie rachunku kosztów w różnych przekrojach i

konfiguracjach itp.

Gospodarność to dbanie o to, by podmiot gospodarczy nie tylko jako całość osiągał

3

nadwyżki finansowe z działalności gospodarczej, ale żeby te nadwyżki osiągane były także w

każdej grupie produktów, w każdym segmencie rynku oraz w każdym regionie

gospodarczym. To również zadanie polegające na efektywnym wykorzystaniu generowanych

środków i ciągła dbałość o pomnażanie wartości przedsiębiorstwa.

Ożywienie to konieczność wzmożonej aktywności przedsiębiorstw. Przejawami takiej

opcji zarządzania mogą być: nowe technologie wdrażane w przedsiębiorstwie, nowe formy

promocji, tworzenie wyłącznych sieci dystrybutorów, prowadzenie badań rynkowych.

Rozwój to wprowadzenie nowych produktów, wchodzenie na nowe rynki zbytu,

tworzenie nowych związków kooperacyjnych itp.

Dochód to generowanie nadwyżki finansowej w dłuższych okresach, która będzie się

przyczyniać do pomnażania wartości przedsiębiorstwa oraz osiągania długofalowego sukcesu

rynkowego.

1.3 Fazy controllingu

Główne fazy controllingu to:

• orientacja na cele,

• orientacja na wąskie gardła,

• orientacja na przyszłość,

• orientacja na klienta.

Orientacja na cele oznacza w praktyce funkcjonowania przedsiębiorstwa konieczni

zaplanowania strategii rozwojowej oraz głównych wytycznych bieżącego działania.

Controlling w pierwszym rzędzie zajmuje się określaniem celów for wyrażonych w

parametrach wartościowych, wskaźnikach liczbowych. Takie konstruowanie celów

przyczynia się do jednoznaczności ich rozumienia przez wszystkich pracowników, działa

również motywacyjnie, jak i pozwala weryfikować: mierzenia przedsiębiorstwa w

zmieniających się warunkach rynkowych.

Orientacja na „wąskie gardła" oznacza, iż działania controllingowe ukierunkowane

są na obszary problemowe występujące w przedsiębiorstwie, na te słabe strony jego

funkcjonowania, które mogą utrudniać rozwój. Takie podejście pozwala koncentrować

uwagę firmy na najistotniejszych zadaniach, zasobach, procesach, które powinny być

modyfikowane, doskonalone, restrukturyzowane lub w ogóle zmieniane.

Orientacja na przyszłość dynamizuje działania przedsiębiorstwa. Informacje

dotyczące przeszłych działań firmy stanowią określoną wartość poznawczą, ale nie

wystarczającą dla planowania jej rozwoju. Przedsiębiorstwo powinno koncentrować swoją

uwagę na możliwościach wynikających z otoczenia i własnego potencjału, który będzie

można wykorzystać w przyszłości. Konieczne jest zatem opracowywanie oraz wdrażanie

instrumentów i narzędzi dostarczających informacji o przyszłym rozwoju przedsiębiorstwa,

jak i tendencjach zmian w otoczeniu, do których firma musi się dostosowywać.

Orientacja na klienta wymaga od przedsiębiorstwa dostarczania swym odbiorcom

produktów lub usług o najwyższych walorach użyteczności, zarówno pod względem

jakościowym, jak i cenowym. Tylko wtedy działania firmy są pozytywnie weryfikowane

przez rynek. Optymalne zadowolenie klienta jest jednym z podstawowych wyznaczników

funkcjonowania przedsiębiorstwa w gospodarce rynkowej. Oznacza również osiąganie

efektów ekonomicznych, które będą sprzyjały zwiększaniu wartości rynkowej

przedsiębiorstwa.

4

Podsumowując zatem, zakres działania controllingu obejmuje trzy podstawowe części:

• planowanie - czyli ustalenie celów przedsiębiorstwa,

• kontrolę - czyli porównywanie stanu faktycznego z zamierzeniami, ustalenie i analiza

przyczyn powstawania odchyleń,

• kierowanie - czyli określanie zasad funkcjonowania służb przeprowadzania działań

korygujących oraz zajmujących się sprawozdawczością.

1.4. Rodzaje controllingu

1.4.1. Controlling strategiczny

Controlling strategiczny zmierza do sprawnego ukształtowania procesów planowania

oraz kontroli na poziomie zarządzania strategicznego. Można go rozumieć jako funkcję

kierowniczą w ramach strategicznego zarządzania przedsiębiorstwem.

Controlling strategiczny to monitorowanie, analiza i ocena procesów (przedsięwzięć)

o horyzoncie czasowym ponad jeden rok, przeprowadzane w celu skierowania ich przebiegu

we właściwym (optymalnym) kierunku.

Planowanie strategiczne polega na ustaleniu merytorycznych celów i zadań, zaś

controlling czuwa nad tym procesem, jednocześnie stara się stworzyć warunki organizacyjne

opracowywania planów oraz metod ich uzgadniania z wytycznymi, narzędziami zarządzania

operatywnego. Controlling strategiczny dotyczy zawsze dłuższego horyzontu czasowego,

poddaje analizie zamierzenia strategiczne, wynikające z rozpoznania szans oraz zagrożeń

rynkowych, analizy i kondycji przedsiębiorstwa. Jest zorientowany głównie na przyszłe

zasoby przedsiębiorstwa, na możliwości ich wzrostu.

Controlling strategiczny ma sens jedynie tam, gdzie planowanie strategiczne nie jest

pojmowane jako pojedynczy akt naczelnego kierownictwa, ale jako zdecentralizowany proces

pobierania, przetwarzania informacji, w którym zaangażowane są niższe szczeble zarządzania

przedsiębiorstwem. W procesie planowania strategicznego uczestniczy wiele komórek, które

otrzymują ogólne ukierunkowanie wstępne na cel przedsiębiorstwa, a same natomiast

stwarzają miejsce na inicjatywę oraz kreatywność pracowników. Ośrodki decyzyjne,

umiejscowione na niższych szczeblach struktur organizacyjnych, powodują, iż wzrasta

odpowiedzialność pracowników za losy firmy, wzrasta ich integracja w sytuacjach

kryzysowych. Kierowanie z niższych szczebli pozwala szybciej oraz skuteczniej uzgadniać

zmiany w założonych celach, korekty planów, podejmować działania korygujące, w razie

wystąpienia zakłóceń.

Do controllingu strategicznego należy harmonizacja działań całego przedsiębiorstwa

w procesach planowania. Konieczne jest określenie, kiedy i przez kogo procesy cząstkowego

planowania powinny być zaczęte. Pracownicy działu controllingu w przedsiębiorstwie

powinni także przygotowywać oraz opracowywać wymagane instrumenty oraz dokumenty

planistyczne (np. metody portfolio, scenariusze, wykazy itp.).

Do głównych zadań controllingu strategicznego należą:

1. Inicjowanie i wspieranie kadry zarządzającej w poszukiwaniu oraz optymalnym

wykorzystaniu pojawiających się możliwości rozwojowych przedsiębiorstwa,

2. Stworzenie bazy informacyjnej grupującej informacje o otoczeniu konkurencyjnym,

jak i makrootoczeniu, tendencjach rozwojowych i określonych trendach,

3. Nadzorowanie procesów kontroli strategicznej, prowadzenie analiz założeń budowania planów działalności przedsiębiorstwa,

4. Dostrzeganie zagrożeń w otoczeniu oraz pojawiających się wąskich gardeł w

5

funkcjonowaniu przedsiębiorstwa,

5. Opracowanie strategicznego systemu sprawozdawczości, zabezpieczenie oraz nadzorowanie implementacji strategii w przedsiębiorstwie.

O ile w zarządzaniu strategicznym chodzi o utworzenie oraz zachowanie potencjałów

sukcesu przedsiębiorstwa, tak zarządzanie operacyjne zmierza do możliwie sprawnego

wykorzystania tych potencjałów, prawidłowego urzeczywistniania strategii. W zarządzaniu

operacyjnym chodzi o osiągnięcie określonego poziomu rentowności oraz płynności

finansowej przedsiębiorstwa. Dlatego w tych procesach bardziej dostępne są wielkości

wymierne, możliwe do skwantyfikowania.

Controlling strategiczny identyfikują następujące cechy:

- strategiczna baza planistyczna (oparta na planach strategicznych),

- strategiczne zarządzanie podmiotem gospodarczym (oparte na strategicznych metodach

organizacji i zarządzania),

- metody ustalania odchyleń wskaźników strategicznych,

- informacja o charakterze długookresowym,

- metody decyzyjne dotyczące procesów o horyzoncie czasu ponad jeden rok.

Rysunek 2 Cechy controllingu strategicznego.

Projektowanie controllingu strategicznego składa się z następujących etapów:

1. określenie zakresu, pola oraz horyzontu czasowego controllingu.

2. przygotowanie - przegląd celów i planów strategicznych podmiotu gospodarczego.

3. wybór parametrów sterujących systemu - mierniki bazy planistycznej.

4. zabezpieczenie organizacyjno-informacyjne funkcjonowania strategicznego

controllingu - odpowiedni zbiór danych, możliwości selekcji, przetwarzania oraz

szybki przepływ informacji.

6

5. zbudowanie procedury określania odchyleń parametrów sterujących i ich obliczania

wykorzystujące specyficzne metody ze względu na horyzont czasu, zakres i pole.

6. określenie zasad i struktury procesu decyzyjnego.

7. weryfikacja funkcjonowania zaprojektowanego systemu (ewentualne zamiany

adaptacyjne do istniejącego stanu).

8. podjęcie decyzji o wdrożeniu systemu, jako ponadfunkcjonalnego instrumentu

wspomagającego strategiczne zarządzanie.

9. określenie szczegółowego harmonogramu czasowego i finansowego realizacji

wszystkich etapów projektowania.

Rysunek 3. Etapy projektowania controllingu strategicznego.

1.4.2. Controlling operacyjny

Controlling operacyjny zawsze zmierza do stworzenia przedsięwzięć wspierających

realizowanie strategii, podnoszących sprawność funkcjonowania przedsiębiorstwa, a w

efekcie efektywność ekonomiczną przedsiębiorstwa. Czyni to poprzez tworzenie przydatnych

struktur organizacyjnych albo instrumentów z zakresu polityki kadrowej, utworzenie systemu

informacyjnego, przygotowanie zestawu wskaźników, jak i poprzez procedury planowania

operacyjnego, budżetowanie, tworzenie rachunków kosztów, szacowania progów rentowności

- instrumentów użytecznych z zakresu zarządzania finansowego.

Controlling operacyjny obejmuje swym zasięgiem zdecydowanie krótszy horyzont

czasowy. Jest zorientowany na skuteczne oraz prawidłowe kształtowanie istniejących

zasobów.

Do zadań controllingu operacyjnego należy:

- transformacja planów działań przedsiębiorstwa na budżety,

- określanie mierników oceny stopnia realizacji planów działań i budżetów,

- organizacja systemu sprawozdawczości bieżącej w przedsiębiorstwie,

- ciągła obserwacja zmian zachodzących w wynikach przedsiębiorstwa,

- koordynowanie celów cząstkowych oraz całościowych,

7

- stała kontrola kosztów funkcjonowania przedsiębiorstwa w różnych przekrojach,

- sporządzanie sprawozdań controllingowych dotyczących efektywności działania

przedsiębiorstwa, płynności, rentowności oraz zadłużenia,

- wspieranie informacyjne bieżących decyzji zarządczych.

Podstawowe cechy controllingu strategicznego oraz operacyjnego i ich

uwarunkowania w formie analizy porównawczej. Informacje w te zawarto w tabeli 1.

Tabela 1. Podstawowe cechy controllingu strategicznego oraz operacyjnego.

CECHY

Controlling strategiczny

Controlling operacyjny

1

2

3

CELE

Zapewnienie długotrwałej

egzystencji i rozwoju

przedsiębiorstwa oraz

niezbędnych potencjałów

sukcesu

Zapewnienie rentowności, płynności

finansowej, osiąganie nadwyżki

finansowej

ORIENTACJA

na

Zewnętrzne

uwarunkowania działania

przedsiębiorstwa,

dostosowywanie tych

działań do zmiennego

otoczenia

Wewnętrzne zasoby przedsiębiorstwa,

ekonomizację działań i regulację

wewnętrznych procesów

OBSZARY

obserwacji

Szansę i zagrożenia z

otoczenia, mocne i słabe

strony przedsiębiorstwa

Przychody/koszty, nakłady/efekty

HORYZONT

czasu

Okresy długie, wieloletnie

Okresy krótkie, bieżąca działalność

przedsiębiorstwa

POZIOM

planowania

Strategiczny

Taktyczny i operacyjny, budżetowanie

STRUKTURALI Niski stopień, bardziej

Cele i zadania wyrażone ilościowo, duża

ZACJA

jakościowy niż ilościowy

precyzja i szczegółowość danych.

problemów

charakter celów niż zadań

Źródło: M. Strużycki: Zarządzanie przedsiębiorstwem, Diffin, Warszawa 2002, s. 422-423.

Controlling w przedsiębiorstwie może być podstawą kompleksowych i strukturalnych

przekształceń mających na celu poprawę efektywności, wzrost szybkości reagowania

8

przedsiębiorstwa na zmiany w otoczeniu. Posługuje się on w znacznej mierze znanymi

metodami i instrumentami zarządzania, dokonując ich nowej kombinacji w celu osiągania

efektów synergicznych.

Podsumowując dotychczasowe rozważania na temat istoty controllingu, można

stwierdzić, iż komponentami tego systemu zarządzania w przedsiębiorstwie, są:

Baza planistyczna - w controllingu konieczna jest poprawa struktur planowania, ich

rozszerzenie o plany obejmujące parametry zewnętrzne, porównania statystyczne, branżowe,

jak i spodziewane, ogólnogospodarcze założenia planistyczne. System sprawozdawczości,

który powinien obejmować informacje dotyczące aktywów, pasywów, rachunku przepływów

pieniężnych, wielkości generowanych dochodów - wdrożenie odpowiedniego dla controllingu

systemu sprawozdawczości powinno sprzyjać uporządkowaniu ewidencji w

przedsiębiorstwie, rozszerzeniu zakresu tejże ewidencji oraz przyspieszeniu obiegu informacji

w przedsiębiorstwie.

Rachunek kosztów - zastosowanie controllingu w przedsiębiorstwie wymaga ujednolicenia rachunku kosztów, wprowadzenia rozliczania centrów kosztów i zysków w

przedsiębiorstwie, wprowadzenia rachunku marż pokrycia czyli prowadzenia analizy progu

rentowności i analizy wrażliwości.

System oceny efektywności - powinien się opierać na wybranych zagadnieniach

analizy ekonomiczno-finansowej, dostosowanej do potrzeb konkretnego przedsiębiorstwa;

konieczne jest zatem opracowanie zestawu norm, wskaźników finansowych, do których

osiągnięcia powinna dążyć firma. W controllingu zatem istotnego znaczenia nabiera analiza

wskaźnikowa, jej zastosowanie umożliwia poprawę funkcji kontrolnych w przedsiębiorstwie

oraz daje możliwość ciągłego monitorowania działalności, zarówno bieżącej, jak i

rozwojowej.

Algorytm zarządzania - podejmowanie decyzji zarządczych przy wykorzystaniu instrumentów controllingu sprzyja poprawie precyzowania zadań, umożliwia decentralizację

procesu decyzyjnego, a przez to jest to proces szybszy w reagowaniu na zmiany oraz

skuteczniejszy; ponadto controlling zwiększa wiarygodność wykorzystywanych danych w

procesach decyzyjnych.

To są główne elementy czy też instrumenty controllingu, które mogą być zastosowane

w praktyce gospodarczej przedsiębiorstw. Mogą one dotyczyć wszystkich funkcji

przedsiębiorstwa oraz pełnych oddziaływań otoczenia na podmiot gospodarczy, ale również

mogą być zastosowane w wybranych obszarach decyzyjnych przedsiębiorstwa

i w ograniczonym zakresie uwzględniać oddziaływania otoczenia. Jaki jest zakres zastosowań

controllingu w przedsiębiorstwie, zależy w głównej mierze od potrzeb kadr zarządzających

oraz ich świadomości menedżerskiej. Ewolucja procesów kontroli w kierunku controllingu

oznacza z pewnością określoną dojrzałość w procesach zarządzania przedsiębiorstwem.

Świadczy o nowoczesnym podejściu do zagadnień, związanych z planowaniem i kontrolą.

Świadczy również o tym, iż kadra zarządzająca widzi korzyści, jakie przynosi zastosowanie

controllingu w przedsiębiorstwie. Można je rozpatrywać w różnych przekrojach. Jedną z grup

efektów, które szacuje się w wymiarze liczbowym, jest możliwość szybszej reakcji na:

• płynność finansową przedsiębiorstwa - efektem mogą być niższe koszty finansowe,

• zmiany zachodzące na rynku - efektem mogą być wyższe, generowane dochody,

• efektywność gospodarowania czynnikami produkcji - efektem są wtedy niższe koszty

9

produkcji.

W grupie jakościowych efektów wdrażania controllingu można wyróżnić:

-dysponowanie pełniejszą i bardziej szczegółową informacją,

-szybsze dysponowanie informacją,

-posługiwanie się nowoczesnymi technikami zarządzania,

-lepsze sprawowanie funkcji planistycznej i kontrolnej w przedsiębiorstwie,

-poprawę systemu sprawozdawczości w przedsiębiorstwie,

-większą trafność podejmowania decyzji przez zarząd w procesach zarządzania.

Efektywne i szybkie wdrażanie procedur controllingu w przedsiębiorstwach wymaga

spełnienia wielu warunków. Przede wszystkim istotna jest świadomość menedżerska w tym

zakresie, oznaczająca widzenie potrzeby zastosowania controllingu w przedsiębiorstwie. Bez

spełnienia tego warunku, trudno mówić o wdrażaniu controllingu na szeroką skalę. Istotny

jest również poziom wiedzy i umiejętności kadr zarządczych, jak i możliwości pozyskania

kompetentnych fachowców w tej dziedzinie.

Konieczne jest również zrealizowanie w przedsiębiorstwie określonych wymagań

organizacyjnych, takich jak m.in.:

- stworzenie zaplecza informacyjnego, dokumentacyjnego oraz informatycznego;

- przekształcenie systemu planistyczno-kontrolnego w przedsiębiorstwie;

- jednoznacznie zdefiniowany przebieg procesów decyzyjnych w przedsiębiorstwie;

- właściwie zorganizowane służby ekonomiczno-finansowe przedsiębiorstwa oraz

odpowiednio przygotowanych kadr;

- przyjęcie nowych rozwiązań w zakresie rachunku kosztów;

- zmiana systemów motywacyjnych w przedsiębiorstwie oraz modyfikacji kultury

organizacyjnej przedsiębiorstwa (zachowań, systemów wartości oraz świadomości

pracowników).

Do ogólne uwarunkowania wdrażania systemu controllingu w każdym

przedsiębiorstwie, mogą również dołączyć specyficzne czynniki, związane z sytuacją

konkretnego przedsiębiorstwa.

1.5. Narzędzia controllingu

1.5.1. Narzędzia controllingu strategicznego

Aby zadania, które zostały nałożone na controlling były odpowiednio realizowane

niezbędne jest stosowanie wielu instrumentów i narzędzi zarządczych.

10

Rysunek 4. Narzędzia controllingu strategicznego.

Narzędzia controllingu strategicznego

System wczesnego ostrzegania

Benchmarking

Zrównoważona karta wyników

Źródło: Opracowanie własne.

A. System wczesnego ostrzegania

Jego istotą jest wspomaganie kadr zarządzających w ocenie postrzeganych szans i

zagrożeń rozwojowych przedsiębiorstwa. Konieczna jest zatem ocena zbieranych informacji.

Są to informacje o specyficznym charakterze:

• pochodzą głównie ze źródeł zewnętrznych,

• ich zakres jest bardzo szeroki,

• są to informacje zagregowane,

• dotyczą przede wszystkim przyszłości i możliwych tendencji rozwojowych rynku,

• aktualność tych informacji jest krótkotrwała a dokładność mała.

System wczesnego ostrzegania jest oparty na obserwacji wielu istotnych wskaźników

w otoczeniu i wewnątrz przedsiębiorstwa.

Należą do nich:

a) wskaźniki obserwowane w otoczeniu przedsiębiorstwa obejmujące:

- ogólne dotyczące rozwoju sytuacji gospodarczej, ekonomicznej, społecznej

i demograficznej,

- specyficzne dla każdego podmiotu gospodarczego, a dotyczące zmian w sytuacji na

rynkach: zbytu, zaopatrzenia, pracy i finansowym;

b) wskaźniki obserwowane wewnątrz przedsiębiorstwa:

- obejmujące całe przedsiębiorstwo,

- zorientowane funkcjonalnie na poszczególne obszary przedsiębiorstwa, takie jak

produkcja, zaopatrzenie, sprzedaż zatrudnienie, marketing itp.

B. Benchmarking

Benchmarking (badania porównawcze lub analiza porównawcza) jest praktyczną

realizacją przysłowia: "trzeba się uczyć na błędach, ale lepiej uczyć się na cudzych błędach,

niż na swoich". Polega na porównywaniu procesów i praktyk stosowanych przez własne

przedsiębiorstwo ze stosowanymi w przedsiębiorstwach uważanych za najlepsze w

analizowanej dziedzinie. Wynik takiej analizy służy jako podstawa doskonalenia procesów

biznesowych.

Benchmarking nie jest zwykłym naśladownictwem, nie polega na podpatrzeniu

sposobu pracy innych, aby tak samo postępować u siebie. To wykrywanie czynników, które

sprawiają, że analizowany proces jest wykonywany efektywnie a następnie wskazanie

podobnych możliwości we własnym przedsiębiorstwie. To uczenie się i twórcze adaptowanie

najlepszych praktyk.

11

Za najważniejsze elementy, które wpływają na skuteczność benchmarkingu uznaje się:

posiadanie wiedzy na temat koncepcji benchmarkingu

postawa liderów i wsparcie przez kadrę menadżerską

udokumentowanie własnych procesów

nastawienie do dzielenia się wiedzą wewnątrz i na zewnątrz przedsiębiorstwa

Typowe fazy procesu benchmarkingu to:

wybór zagadnień do porównania

opracowanie planu analizy i wybór metod gromadzenia danych

określenie firm - wzorców

zbieranie danych

porównanie danych, analiza, przygotowanie zaleceń

opracowanie planu wprowadzenia zmian

wprowadzenie zmian

uhonorowanie prac

powtórzenie tego procesu po uwzględnieniu zmian

C. Zrównoważona karta wyników

Geneza zrównoważonej karty wyników

Zrównoważona Karta Wyników jako koncepcja zarządzania narodziła się w latach

dziewięćdziesiątych XX wieku. Źródłem jej były badania zainicjowane przez Roberta S.

Kaplana (profesora rachunkowości z Harvardu) i Davida S. Nortona (prezesa firmy

konsultacyjnej Renaissance Worldwide), a dotyczące mierzenia wyników w organizacjach.

Owocem tych badań była seria publikacji w „Harvard Business Review” oraz książka „The

Balanced Scorecard” – przedstawiające zrównoważoną kartę wyników jako narzędzie

programowania działań ukierunkowanych na osiągniecie misji przedsiębiorstwa. Głównym

obszarem zainteresowań były organizacje, które wprowadziły szereg innowacji w pomiarze

wyników, wychodząc znacznie poza sumaryczne finansowe sprawozdania ex post i

tradycyjne budżetowanie. Zaobserwowano wówczas stosowanie tzw. karty wyników

korporacji. W toku dalszych badań powstała wielowymiarowa zrównoważona karta wyników,

oparta na wyodrębnionych czterech perspektywach: finansowej, klienta, procesów

wewnętrznych oraz wzrostu i doskonalenia. Zrównoważona karta wyników (ZKW) stała się

narzędziem zarządzania łączącym w sposób zrównoważony: długo- i krótkookresowe cele,

mierniki finansowe i nie finansowe, wskaźniki efektów działań operacyjnych i wskaźniki

wyprzedzające oraz zewnętrzną i wewnętrzną efektywność. Dalsze badania zwróciły uwagę

na znaczenie ZKW jako pasa transmisyjnego wspomagającego komunikowanie strategii i jej

efektywną realizację. Zauważono, że karta nadaje wspólny kierunek jednostkom

organizacyjnym firm, zespołom i pracownikom, nawet najniższych szczebli, pozwalając

optymalizować realizację strategii. W kolejnym etapie rozwijania ZKW wypracowano

podstawowe powiązania przyczynowo – skutkowe i wykreowano drzewo strategii, a

następnie mapę strategii, obejmującą główne relacje zachodzące miedzy 4 perspektywami i

ich wpływ na poprawę wyników organizacji. ZWK stała się w końcu dla wielu organizacji

podstawą zarządzania strategią i dlatego jest także często nazywana strategiczną kartą

wyników. Twórcy karty w dalszym ciągu kontynuują swoje badania, współuczestnicząc w

wielu nowych wdrożeniach i analizują proces rozwijania karty wyników.

12

Balanced Scorecard (ZKW) uznawana za najciekawszą koncepcję biznesową lat

dziewięćdziesiątych jest systemem pomiaru efektywności przedsiębiorstwa w wielu

perspektywach, pozwalającym przetłumaczyć wizję i strategię na mierzalne cele. Dzięki temu

możliwe jest powiązanie codziennych działań i czynności operacyjnych wszystkich działów

przedsiębiorstwa i wszystkich pracowników ze strategicznymi celami przedsiębiorstwa. Karta

określa związki między inwestycjami w rozwój firmy, efektywności procesów a wynikami

rynkowymi i finansowymi. Jeżeli jest dobrze zbudowana, pozwala również kierować i

stymulować zmiany potrzebne dla powodzenia obranej strategii.

Autorzy koncepcji zrównoważonej karty wyników zauważyli, że tradycyjne systemy pomiaru

efektywności są niedostosowane do otoczenia w jakim działają przedsiębiorstwa z dwóch

powodów. Zajmują się głównie danymi historycznymi a nie celami jakie przedsiębiorstwo

chce zrealizować w przyszłości. Silnie koncentrują się na wskaźnikach finansowych, dobrze

oddających efektywność zarządzania zasobami materialnymi, które w rozwiniętych

gospodarkach stanowią zaledwie 10 – 15% wartości rynkowej przedsiębiorstw.

Pojęcie „Zrównoważonej karty wyników”

Firmy które chcą stosować ZKW jako fundament nowego systemu zarządzania mają

do wykonania dwa zasadnicze zadania: po pierwsze muszą zaprojektować kartę wyników,

po drugie stosować ją.

Spotyka się wiele definicji zrównoważonej karty wyników. Prawie każdy autor inaczej

przedstawia to zagadnienie, tak więc zrównoważona karta wyników jest:

Rysunek 5. Pojęcia zrównoważonej karty wyników.

Zrównoważona karta wyników jest:

Nowatorskim systemem zarządzania umożliwiającym wcielenie w życie misji i strategii

Narzędziem controllingu

Metodologią pomiaru efektywności i kontroli organizacji

Koncepcją monitorowania strategii

Metodą wdrażania strategii poprzez przełożenie ogólnych celów strategicznych na konkretne cele we wszystkich

obszarach funkcjonowania firmy

Zestawem mierników (wskaźników) służących komunikacji wizji i strategii firmy w postaci konkretnych celów

strategicznych oraz pomiaru postępu w realizacji strategii.

Cztery perspektywy zrównoważonej karty wyników

Zrównoważona karta wyników dostarcza kadrze kierowniczej zestawu wskaźników

potrzebnych do nawigacji firmy w kierunku przyszłych sukcesów gospodarczych. W karcie

misja i strategia organizacji jest przekładana na spójny zestaw mierników efektywności, który

stanowi ramy systemu zarządzania strategicznego. Kładzie nacisk na realizację celów

finansowych, lecz uwzględnia także czynniki wpływające na osiągnięcie tych celów (czynniki

przyszłego sukcesu). Karta mierzy dokonania organizacji w sposób zrównoważony,

13

obserwując je z czterech perspektyw. Umożliwia przedsiębiorstwom śledzenie wyników

finansowych przy jednoczesnej obserwacji postępów w budowie potencjału firmy i

zdobywaniu aktywów intelektualnych które warunkują przyszły wzrost.

Rysunek 6. Perspektywy rozwoju przedsiębiorstwa.

perspektywa klienta

perspektywa rozwoju i wzrostu

Cztery perspektywy rozwojowe przedsiębiorstwa

perspektywa procesów wewnętrznych

perspektywa finansowa

Perspektywy te są bardzo ważne, należy traktować je jako pewien wzorzec a nie

sztywne ramy. Nie ma żadnych reguł określających, że perspektywy te stanowią warunek

konieczny i wystarczający. Są przedsiębiorstwa, które stosują mniej niż 4 perspektywy, jak i

takie które stosują więcej perspektyw, wszystko zależy od sytuacji w danej branży i strategii

przedsiębiorstwa.

Perspektywa klienta wskazuje na źródła tego sukcesu, którymi są pozycja rynkowa i

satysfakcja klientów (Jak powinniśmy wyglądać w oczach klientów, aby zrealizować swą

misję?). W perspektywie klienta przedsiębiorstwa identyfikują klientów i segmenty rynku, w

których zamierzają konkurować. Perspektywa ta umożliwia firmom przypisanie głównych

mierników realizacji celów odnoszących się do klienta – satysfakcji, utrzymania,

pozyskiwania oraz rentowności klientów – do docelowych segmentów klientów i rynku.

Umożliwia również precyzyjną identyfikację i pomiar wartości oferowanej docelowym

klientom i segmentom rynku. Poza dążeniem do osiągnięcia satysfakcji klienta, kadra

kierownicza musi przełożyć misje i strategię na konkretne cele odnoszące się do rynków i

klientów. Należy zatem zidentyfikować segmenty rynku dla obecnej i przyszłej populacji

klientów, a następnie wybrać segmenty, w których zamierza się konkurować.

Karta powinna identyfikować cele w odniesieniu do klientów w każdym z wybranych

segmentów. Po zidentyfikowaniu docelowych segmentów firma może ustalić odnoszące się

do nich cele i mierniki. Przedsiębiorstwa wybierają zwykle dwie grupy mierników

w perspektywie klienta.

Pierwsza grupa to mierniki ogólne, stosowane przez prawie wszystkie przedsiębiorstwa.

Mierniki te określane są terminem podstawowe mierniki w perspektywie klienta.

Druga grupa mierników odnosi się do czynników przyszłego sukcesu, wyróżników, które

warunkują osiągnięcie celów strategicznych w omawianej perspektywie. Mierniki te

pozwalają odpowiedzieć na pytanie: co przedsiębiorstwo powinno oferować swoim klientom,

by osiągnąć wysoki poziom ich satysfakcji, lojalności, pozyskiwać nowych klientów czy

zwiększać udział w rynku.

14

Rysunek 7. Podstawowe mierniki w perspektywie klienta.

Udział w rynku

Utrzymywanie

klientów

Zdobywanie

klientów

Podstawowe

mierniki w

perspektywie klienta

Satysfakcja

klientów

Rentowność

klientów

Pomiar wartości

oferowanej

klientowi

Perspektywa procesów wewnętrznych mierzy właściwości procesów (Na jakich

procesach biznesowych powinniśmy się szczególnie skupić, aby zaspokoić oczekiwania

naszych klientów?). W perspektywie tej menedżerowie identyfikują działania i procesy

kluczowe dla realizacji celów sformułowanych w perspektywie klientów i finansów. Firmy

określają cele i mierniki w tej perspektywie po sformułowania ich najpierw w dwóch

poprzednich. Dla potrzeb karty zaleca się menedżerom określenie pełnego wewnętrznego

łańcucha wartości, począwszy od procesów innowacyjnych, poprzez procesy operacyjne, aż

do procesów obsługi posprzedażnej.

Obecnie przedsiębiorstwa uzupełniają wskaźniki finansowe miernikami odnoszącymi się do

jakości, wydajności, szybkości wytwarzania i sprzedaży oraz czasu trwania cyklu

operacyjnego. Najnowsze trendy zachęcają do mierzenia efektywności procesów takich jak

przygotowywanie zamówień, zaopatrzenie, planowanie i kontrola produkcji. Przedsiębiorstwo

musi przewyższać konkurentów w zakresie wszystkich procesów gospodarczych.

W perspektywie tej cele i mierniki wynikają wprost ze strategii nakierowanej na spełnianie

oczekiwań akcjonariuszy i docelowych klientów.

Każde przedsiębiorstwo ma własny unikalny łańcuch procesów kreujących wartość dla

klienta i determinujących wyniki finansowe. Istnieje jednak pewien ogólny model łańcucha

wartości, który firmy mogą dostosowywać do własnych potrzeb.

Model ten obejmuje 3 zasadnicze grupy procesów:

* procesy innowacyjne – firma bada pojawiające się oraz ukryte potrzeby klienta, a następnie

tworzy produkt lub usługę, które zaspokajają owe potrzeby

* procesy operacyjne – polegają na wytwarzaniu produktu (usługi) i dostarczaniu go

klientowi

* procesy obsługi posprzedażnej

Perspektywa rozwoju mierzy zdolność firmy do zmian i dalszego wzrostu (W jaki

sposób należy podtrzymywać gotowość do innowacji i zmian w przedsiębiorstwie, aby

realizować swą misję?). Perspektywa finansowa mierzy obecny sukces finansowy firmy jako

biznesu (w jaki sposób powinni postrzegać firmę jej akcjonariusze, aby możliwe było

zrealizowanie jej misji?).

Obejmuje cele i mierniki determinujące rozwój organizacji. Cele w perspektywie

rozwoju tworzą bazę, dzięki której możliwa jest realizacja zamierzeń ujętych w trzech

15

pozostałych perspektywach. Są one zatem czynnikami, które determinują osiągniecie sukcesu

w pozostałych perspektywach. Karta wyników podkreśla znaczenie inwestowania nie tylko w

tradycyjne domeny, takie jak technologie czy rozwój nowych produktów. By osiągnąć

ambitne, długofalowe cele finansowe przedsiębiorstwa muszą inwestować również w

infrastrukturę organizacyjną, ludzi, systemy i procedury.

Perspektywami rozwoju są:

1. Potencjał kadrowy.

2. Możliwości systemów informacyjnych.

3. Poziom motywacji, decentralizacji i zbieżności celów.

Większość przedsiębiorstw formułuje podobnie cele kadrowe wykorzystując trzy

podstawowe mierniki realizacji celów:

* satysfakcja pracowników

* rotacja pracowników

* wydajność pracowników

Oprócz nich wykorzystuje się również mierniki specyficzne warunkujące realizację tych

celów w przyszłości.

Określenie mierników służy do monitorowania efektywności działań realizowanych

w obszarach wyznaczonych przez kluczowe czynniki sukcesu. Wartości docelowe

mierników są odzwierciedleniem wymagań, definiujących oczekiwane efekty tych działań.

Ujęcie strategii w zestawie mierników ułatwia jej komunikację wewnątrz firmy. W sposób

prosty i logiczny zarząd wskazuje pracownikom, jakie działania należy wykonać i jaki ma

być efekt tych działań, aby firma zrealizowała wizję i misję swego rozwoju.

Zapał i satysfakcja z wykonywanej pracy są niezwykle ważne w większości

organizacji. Zadowolenie personelu warunkuje bowiem wzrost wydajności, elastyczności

działania, jakości oraz właściwej obsługi klienta. Wskaźnik rotacji pracowników odnosi się

do zdolności firmy do utrzymania najważniejszych dla firmy pracowników w długim okresie.

Przedsiębiorstwo dokonuje długoterminowych inwestycji w pracowników, a każde

niezamierzone odejście z pracy stanowi utratę części kapitału intelektualnego firmy.

Wieloletni, lojalni pracownicy stanowią bogactwo organizacji. Wydajność pracowników

pozwala ocenić sumaryczny efekt podnoszenia kwalifikacji i morale personelu,

innowacyjności, usprawniania procesów wewnętrznych oraz poprawy satysfakcji klienta.

Po określeniu podstawowych mierników kadrowych przedsiębiorstwo powinno

zidentyfikować mierniki specyficzne dla warunków i okoliczności, w jakich funkcjonuje.

Mierniki te można podzielić na trzy główne grupy: zmiana kwalifikacji, możliwości

systemów informacyjnych oraz poziom motywacji, decentralizacji

i zbieżności celów.

Prawdziwa karta wyników to zintegrowany zestaw mierników finansowych i

operacyjnych, które obrazują strategię firmy. Karta wyników, która rzeczywiście opisuje

efekty realizacji strategii oraz czynniki jej przyszłego sukcesu, jest bardzo przejrzysta i

zrozumiała.

Trzy zasady, które umożliwiają powiązanie karty wyników ze strategią organizacji:

1. Zachowanie zależności przyczynowo – skutkowych.

2. Uwzględnienie czynników przyszłego sukcesu.

3. Podkreślenie związku z wynikami finansowymi.

Każdy miernik umieszczony w karcie wyników powinien być elementem łańcucha zależności

przyczynowo – skutkowych, które wyjaśniają logikę strategii firmy wszystkim jej

pracownikom. Prawidłowo skonstruowana karta powinna stanowić odpowiedni zestaw

mierników realizacji celów (wskaźników przeszłości) oraz czynników przyszłego sukcesu

(wskaźników przyszłości), które wynikają ze specyficznej strategii firmy. Zależności logiczne

pomiędzy wszystkimi miernikami ujętymi w karcie powinny w efekcie obrazować ich wpływ

16

na realizację celów finansowych.

Perspektywa finansowa - cele finansowe stanowią punkt odniesienia dla celów i

mierników sformułowanych w ramach pozostałych perspektyw karty wyników. Każdy

miernik powinien stanowić element łańcucha przyczynowo – skutkowego, który daje w

efekcie poprawę wyników finansowych. Karta powinna rzetelnie opisywać strategie

począwszy od długookresowych celów finansowych, w powiązaniu z niezbędnymi

działaniami w dziedzinie finansów, w kwestii klienta, w zakresie procesów wewnętrznych

oraz zasobów ludzkich i systemów, by zapewnić oczekiwane długookresowe efekty

ekonomiczne. Perspektywa finansowa odzwierciedla długoterminowy cel przedsiębiorstwa,

jakim jest zwrot z zaangażowanego kapitału. Rozpoczynając budowę perspektywy finansowej

karty wyników, dyrektorzy przedsiębiorstw powinni określić mierniki finansowe na

podstawie własnych strategii. Cele i mierniki powinny pełnić podwójną rolę: określać

oczekiwane efekty finansowe oraz stanowić ostateczne cele dla mierników i celów

wyrażonych w pozostałych perspektywach.

Cele finansowe mogą zmieniać się w sposób znaczący w kolejnych fazach życia organizacji.

W fazie wzrostu celem finansowym jest procentowa stopa wzrostu przychodów oraz

przyrosty sprzedaży w docelowych segmentach rynku, grupach klientów czy regionach

geograficznych. W fazie utrzymania większość przedsiębiorstw wyznacza cele finansowe

odnoszące się do rentowności. Przy pomocy takich mierników jak zysk operacyjny, marża

brutto, stopa zwrotu z inwestycji, stopa zwrotu z kapitału, ekonomiczna wartość dodana. W

fazie dojrzałości głównym celem jest maksymalizacja przepływów pieniężnych. Ogólne cele

finansowe w tej fazie to operacyjne przepływy pieniężne oraz zmniejszenie zapotrzebowania

na kapitał obrotowy. Proces projektowania ZKW powinien rozpoczynać się od aktywnego

dialogu pomiędzy prezesem przedsiębiorstwa a dyrektorem finansowym na temat określonej

kategorii finansowej i celów finansowych jednostki. Cele finansowe firmy powinny podlegać

okresowej weryfikacji (przynajmniej raz w roku) po to, by potwierdzić lub zmienić strategię

finansową. Efektywne zarządzanie finansowe musi uwzględniać zarówno ryzyko jak i wyniki

finansowe. Wiele przedsiębiorstw ujmuje w perspektywie finansowej cel odnoszący się do

ryzyka związanego ze strategią.

Perspektywa finansowa ZKW umożliwia kadrze kierowniczej określenie mierników,

które służą do oceny długoterminowego sukcesu przedsiębiorstwa, jak również czynników,

które warunkują ten sukces i przyszłe wyniki. Te czynniki przyszłego sukcesu uwzględnione

w omawianej perspektywie powinny być dostosowane do specyfiki danej branży, otoczenia

konkurencyjnego oraz strategii przedsiębiorstwa.

Wszystkie cele i mierniki w pozostałych perspektywach karty należy ostatecznie powiązać z

jednym lub kilkoma celami w perspektywie finansowej.

Pierwsze trzy perspektywy mają wiodące znaczenie, określają wyprzedzająco –

zadania, które ewentualnie mogą mieć wpływ na wyniki finansowe. Dzięki czemu naczelne

kierownictwo może dużo wcześniej antycypować ewentualne trudności i problemy, daje

możliwość podjęcia odpowiednio wczesnych działań i przedsięwzięć korekcyjnych.

Bardzo często do powyższych czterech perspektyw podstawowych przedsiębiorstwa dodają

własne perspektywy, krytyczne dla branży lub specyficzne dla przedsiębiorstwa, związane ze

szczególną sytuacją w jakiej się znajduje.

Zrównoważona Karta Wyników integruje kilka kluczowych czynników sukcesu firmy z

kilkoma (kilkunastoma) miarami, , dzięki czemu zarząd dysponuje bardzo szybko informacją

pozwalającą określić stan zdrowia firmy z kilku wybranych perspektyw.

Tworząc kartę wyników firma precyzuje cele strategiczne i określa kluczowe

czynniki sukcesu wpływające na ich realizację. Za realizację celów przyjętych w karcie

17

wyników odpowiedzialność bierze cały zespół kierowniczy, co powoduje, iż stanowi ona

wspólną podstawę wielu procesów zachodzących w firmie. Jest ona również źródłem

konsensusu i współpracy wszystkich członków najwyższego kierownictwa niezależnie od

ich dotychczasowych doświadczeń i wiedzy. Zrównoważona karta wyników ponadto

umożliwia wyjaśnienie strategii i zaangażowanie w jej realizację kierownictwa wyższych

szczebli i zarządu przedsiębiorstwa. Skłania ona do dialogu pomiędzy poszczególnymi

jednostkami organizacyjnymi a kierownictwem naczelnym, nie tylko na temat

krótkoterminowych wskaźników finansowych, ale również na temat formułowania i

wprowadzania strategii, która zapewni sukces w przyszłości.

1.5.2. Narzędzia controllingu operacyjnego.

Rysunek 8. Narzędzia controllingu operacyjnego.

NARZĘDZIA CONTROLLINGU OPERACYJNEGO

ANALIZA

EKONOMICZNO

-FINANSOWA

ANALIZA PROGU

RENTOWNOŚCI

PRZEDSIĘBIORSTWA

I ANALIZA

WRAŻLIWOŚCI

RACHUNEK

KOSZTÓW

- kosztów pełnych

- kosztów zmiennych

- kosztów stałych

PRZEDMIOTOWE

CENTRA

ZYSKÓW

BUDŻETOWANIE

MONITORING

PRZEDSIĘBIORST

WA

A. Analiza ekonomiczna.

Jest ona instrumentem służącym do poznania oraz oceny przebiegu procesów

gospodarczych, poznania związków przyczynowo-skutkowych. Z jednej strony pozwala ona

postawić diagnozę stanu przedsiębiorstwa, z drugiej zaś podejmować określone decyzje,

dotyczące przyszłości jego funkcjonowania. Analizę ekonomiczną podmiotu gospodarczego

rozpoczyna się od wstępnego rozpoznania określonych sytuacji, procesów a następnie

pogubionych badań czynników oraz zdarzeń w nim zachodzących.

18

Celem analizy ekonomicznej podejmowanej w przedsiębiorstwie jest:

• sporządzanie charakterystyki liczbowej ilustrującej działalność przedsiębiorstwa

oraz pozwalającej na ocenę uzyskanych wyników,

• wykrycie i ustalenie czynników, mających wpływ na realizację podjętych przedsięwzięć gospodarczych,

• określenie przewidywanych wyników na podstawie informacji o stanie czynników

produkcji, jakimi dysponuje przedsiębiorstwo oraz o zmianach w jego otoczeniu,

• podejmowanie decyzji zarządczych, służących podnoszeniu efektywności działania

przedsiębiorstwa i jego rozwoju.

•

Rysunek 9. Klasyfikacja analizy ekonomicznej.

Kryteria podziału analizy ekonomicznej

Szczegółowość

prowadzonych

badań

*analiza ogólna

*analiza

szczegółowa

Czas, którego

dotyczą analizy

Częstotliwość

prowadzenia

analiz

Przeznaczenie

analizy

Zastosowane

metody

badawcze

*analiza

retrospektywna

*analiza

bieżąca

*analiza

prospektywna

*analiza ciągła

*analiza

okresowa

*analiza

doraźna

*analiza

zewnętrzna

*analiza

wewnętrzna

*analiza

funkcjonalna

*analiza

kompleksowa

*analiza

decyzyjna

Analiza ogólna dotyczy oceny przedsiębiorstwa za pomocą syntetycznych mierników.

Analiza szczegółowa polega na badaniu określonego odcinka działalności w

sposób szczegółowy, oparty na szerokim zakresie informacji i szeregu wskaźników,

umożliwiających uchwycenie zależności przyczynowo-skutkowych pomiędzy

badanymi zjawiskami.

Analiza retrospektywna dotyczy oceny rezultatów działań podejmowanych w

przeszłości, stanowi weryfikator funkcjonowania firmy i słuszności podejmowanych decyzji.

Analiza bieżąca ma na celu bieżącą ocenę przebiegu realizowanych zadań i sygnalizowanie pojawiających się zakłóceń w tych procesach, tak by było możliwe podejmowanie działań zapewniających prawidłowy tok dalszej działalności.

Analiza prospektywna obejmuje ustalenie i ocenę różnych wariantów rozwiązań

możliwych do zastosowania w przyszłości. Jest ona sporządzana w trakcie formułowania

planów, a więc służy wytyczaniu celów strategii firmy i środków służących ich

realizacji.

Analiza ciągła jest sporządzana przez cały okres działalności przedsiębiorstwa

i dotyczy zwykle pojedynczych zjawisk i procesów.

Analiza okresowa jest podstawą ogólnej i szczegółowej oceny i diagnozy przedsiębiorstwa w badanym okresie (np. rok, kwartał, miesiąc).

Analiza doraźna podejmowana jest natomiast jednorazowo w ściśle określonym

celu.

19

Analiza zewnętrzna jest sporządzana na użytek zewnętrznych, potencjalnych inwestorów, udziałowców czy banków, służy głównie informowaniu opinii publicznej o

rozwoju i pozycji przedsiębiorstwa w analizowanym okresie.

Analiza wewnętrzna służy za podstawę decyzyjną dla zarządzania przedsiębiorstwem, jest samooceną przedsiębiorstwa, dokonywaną w celu poprawy jakości zarządzania i

wzrostu efektywności funkcjonowania przedsiębiorstwa.

Analiza funkcjonalna polega na badaniu oddzielnych zjawisk występujących w

działalności gospodarczej przedsiębiorstwa (np. kształtowanie się kosztów reklamy).

Analiza kompleksowa polega na prowadzeniu oceny działalności gospodarczej

przedsiębiorstwa i kondycji ekonomicznej z punktu widzenia całości przedsiębiorstwa i

powiązań między różnymi komórkami funkcjonalnymi.

Analiza decyzyjna sprowadza się do badań wycinkowych związanych z podjęciem

lub realizacją określonej decyzji, ma głównie zastosowanie w operatywnym zarządzaniu

przedsiębiorstwem.

Podstawę do weryfikacji decyzji podjętych w przeszłości oraz ustalenia zamierzeń

bieżących, jak i przeszłych stanowią wyniki analizy ekonomicznej.

Rysunek 10. wyniki analizy ekonomicznej.

Analiza ekonomiczna

Analiza

finansowa

Analiza

technicznoekonomiczna

Analiza techniczno-ekonomiczna koncentruje się na ocenie poszczególnych

procesów realnych zachodzących w przedsiębiorstwie, jak i jego zasobów. Ocenie poddaje

się

ilość, jakość i strukturę asortymentową produkcji,

stopień nowoczesności wytwarzania,

procesy zaopatrzenia w surowce i materiały,

procesy magazynowania,

procesy gospodarowania zatrudnieniem, wydajnością pracy itp.

Na podstawie wpływu poszczególnych czynników produkcji na wyniki finansowe

przedsiębiorstwa – efektywność finansową przedsiębiorstwa- ocenia się stopień

wykorzystania owych czynników.

Analiza finansowa przedsiębiorstwa dokonuje oceny kondycji finansowej przedsiębiorstwa, osiągniętych rezultatów gospodarczych i ich weryfikacji względem założonych

planów, jak również stanowi doskonałe narzędzie planowania przyszłości, określenia

podstawowych tendencji rozwojowych zasobów przedsiębiorstwa. Dzięki temu powinna

mieć jak najszersze zastosowanie w controllingu. W praktyce gospodarczej analiza finansowa

jest tą częścią analizy ekonomicznej, która stanowi jej uogólnienie i spojrzenie na całościowe

funkcjonowanie przedsiębiorstwa przez pryzmat kształtowania się jego wyników

finansowych.

20

Celem analizy finansowej jest przygotowanie i przetworzenie informacji o działalności, wynikach i sytuacji ekonomiczno-finansowej przedsiębiorstwa, stanowiących podstawę

podejmowania decyzji gospodarczych. Informacje te umożliwiają bowiem poznanie oraz

ocenę faktów i zjawisk gospodarczych, opracowanie sposobów usprawnienia

funkcjonowania przedsiębiorstwa oraz określenie skutków ekonomiczno - finansowych

proponowanych decyzji. Są wobec tego bardzo przydatnym narzędziem zarządzania,

szczególnie użytecznym i możliwym do zastosowania w controllingu.

Przedmiotem analizy finansowej przedsiębiorstwa są następujące bloki problemowe:

• sytuacja majątkowa w tym m.in. struktura majątku, dynamika zmian wielkości zaangażowanego majątku, rotacja środków, polityka inwestycyjna i umorzeniowa,

• sytuacja w zakresie kapitałów, obejmująca m.in. strukturę zaangażowanych kapitałów, źródła pochodzenia, wielkości i tempa ich zmian, stopień wymagalności kapitałów i

koszty związane z wyborem określonych kapitałów,

• płynność finansowa, obejmująca ocenę zdolności płatniczej firmy, stopień elastyczności majątku, politykę płatniczą wobec kontrahentów,

• rentowność, czyli ocena kształtowania się kosztów i dochodów, zmian w tym zakresie, stopnia i siły dochodowej przedsiębiorstwa, poziomu jego akumulacji fi nansowej.

Przedstawione zagadnienia są zarówno przedmiotem badań wstępnych, jak i

pogłębionych analiz przyczynowo - skutkowych, w zależności od potrzeb decyzyjnych

kadry zarządzającej w tym zakresie, uświadomionej konieczności doskonalenia procesów

zarządzania przedsiębiorstwem.

Analiza finansowa koncentruje się na całościowym badaniu funkcjonowania

przedsiębiorstwa, ocenie jego efektywności i możliwości rozwojowych. Dzięki

wykorzystaniu różnorodnych instrumentów finansowych, głównie różnego rodzaju

wskaźników, możliwe jest wypełnienie owych zadań.

Rysunek 11.

GRUPY ANALIZY WSKAŹNIKOWEJ

Rentowność

przedsiębiorstwa

Analiza

aktywności

gospodarczej

firmy

Analiza

zadłużenia

Płynność

przedsiębiorstwa

Analiza aktywności gospodarczej firmy, zwana inaczej analizą sprawności, odgrywa

istotną rolę w ocenie rozwoju przedsiębiorstwa i jego zasobów. Dokonuje głównie oceny

posiadanego majątku, zmian jego wielkości, jego struktury oraz wykorzystania, czyli rotacji i

produktywności. Do tego celu wykorzystuje się wskaźniki produktywności (zwane również

wskaźnikami obracalności). Stanowią one odzwierciedlenie relacji między osiągniętymi

przychodami a stanem posiadanego majątku, zarówno całkowitego, jak i trwałego. Służą one

ocenie intensywności wykorzystania majątku, pośrednio zaś ocenie tendencji rozwojowych

przedsiębiorstwa. Odmienny charakter majątku obrotowego skłania do oceny intensywności

21

wykorzystania jego poszczególnych składników. Służą temu wskaźniki szybkości obrotu,

mówiące o tym, ile razy w badanym okresie nastąpił obrót danym składnikiem (liczba obrotów), czy też ile dni przeciętnie trwał jeden cykl obrotu (rotacja w dniach). Szybkość obrotu

określonego składnika majątku obrotowego jest odzwierciedleniem okresu związania

środków pieniężnych w tym elemencie. Daje więc informacje o tym, po jakim czasie

zainwestowane środki wrócą do przedsiębiorstwa i będą ponownie wykorzystane. W praktyce

do pomiaru efektywności wykorzystania majątku obrotowego stosuje się wskaźniki rotacji

zapasów oraz należności.

Analiza zadłużenia przedsiębiorstwa obejmuje ocenę wielkości, dynamiki zmian i

strukturę kapitałową przedsiębiorstwa. Wykorzystuje ona wiele wskaźników,

charakteryzujących poziom i wielkość zaangażowanych kapitałów obcych w przedsiębiorstwie. Przydatne w analizie zadłużenia są relacje mierzące udziały poszczególnych

elementów pasywów w strukturze kapitałowej przedsiębiorstwa, np. udział kapitałów

własnych w stosunku do kapitałów całkowitych, czy udział kapitałów obcych w stosunku do

kapitałów całkowitych. Istotnym zagadnieniem w analizie zadłużenia przedsiębiorstwa jest

również ocena stopnia efektywności wykorzystania kapitałów. Opiera się ona podobnie jak

ocena wykorzystania aktywów, na wskaźnikach obracalności (rotacji). Wskaźniki te określa

się odrębnie dla kapitałów całkowitych, własnych i obcych, wykorzystując relację

całkowitych przychodów z działalności przedsiębiorstwa do przeciętnego poziomu danego

rodzaju kapitału. Zwiększające się wielkości tych wskaźników świadczą o lepszym

wykorzystaniu kapitału, szybszym jego krążeniu. Szybsze obracanie kapitałem, jak wiadomo,

pozwala generować większe dochody firmy oraz osiągane zyski, a tym powinni być

zainteresowani jej właściciele.

Płynność finansowa przedsiębiorstwa oznacza zdolność firmy do regulowania

zobowiązań w wymaganych terminach. Utrzymywanie płynności jest koniecznym

warunkiem sprawności funkcjonowania przedsiębiorstwa. W prawidłowo zarządzanej firmie,

między majątkiem a kapitałami, powinny zachodzić określone relacje. Ich pomiar jest

możliwy w oparciu o wskaźniki płynności. Wskaźniki bieżącej płynności dotyczą relacji

zachodzących między majątkiem obrotowym a zobowiązaniami bieżącymi. Konieczne jest w

tym zakresie dopasowywanie wielkości, jak i struktury aktywów bieżących do źródeł

finansowania - zobowiązań bieżących, pod kątem zarówno rozmiarów, jak i terminów ich

spłaty.

Rentowność przedsiębiorstwa odzwierciedla tendencje rozwojowe firmy.

Maksymalizacja wartości przedsiębiorstwa (w efekcie korzyści jego właścicieli) jest celem

podejmowanych przez niego działań gospodarczych. A mianowicie chodzi o:

• maksymalizacja rentowności,

• minimalizacja ryzyka.

Te dwie tendencje są nierozerwalnie związane z podejmowaniem każdej działalności

gospodarczej. Kryterium powodzenia realnych przedsięwzięć gospodarczych jest ich

zyskowność oraz generowanie w długich okresach dochodów. Bieżącym odzwierciedleniem

możliwości kreacyjnych przedsiębiorstwa jest osiągany wynik finansowy. W praktyce

określa on korzyści właścicieli, umożliwia ocenę zwrotności poniesionych nakładów, jest

podstawowym źródłem zasilającym majątek przedsiębiorstwa, a tym samym warunkującym

jego rozwój. Minimalizacja ryzyka polega na eliminowaniu zagrożeń funkcjonowania

przedsiębiorstwa. W praktyce sprowadza się to do podejmowania takich działań, które

zagwarantują określony poziom dochodów. Decyzje gospodarcze powinny być zatem

poprzedzone rachunkiem opłacalności, rachunkiem ekonomicznym. Jego przeprowadzenie

22

daje możliwość wyboru wariantu działania najbardziej racjonalnego w konkretnych

warunkach rynkowych. Z jednej strony racjonalizacja działań może przyczynić się do

minimalizacji ryzyka, z drugiej zaś do generowania dochodów na optymalnym poziomie,

osiągania rentowności. Miarą osiąganej przez firmę rentowności jest relacja osiąganych

zysków do efektów zastosowanych czynników produkcji lub do zaangażowanych kapitałów.

Rysunek 12. Wskaźniki rentowności.

WSKAŹNIKI RENTOWNOŚCI

mierniki

rentowności

obrotu

mierniki

rentowności

kapitału

Mierniki rentowności obrotu to relacja zysku do przychodów lub kosztów uzyskania

przychodów. Natomiast podstawą obliczenia mierników rentowności kapitału jest relacja

określonych wielkości zysków do różnych kapitałów stosowanych w przedsiębiorstwie.

Mierniki te oceniają pozycję dochodową przedsiębiorstwa.

B. Koszty.

Należą one do podstawowych mierników oceny działalności przedsiębiorstwa.

Mierniki służące do pomiaru wielkości, rodzaju, dynamiki zmian kosztów funkcjonowania

przedsiębiorstwa, są jednym z głównych narzędzi stosowanych w controllingu.

Koszty można klasyfikować według różnych kryteriów. Z punktu widzenia,

użyteczności controllingu w zarządzaniu przedsiębiorstwem, najistotniejszy jest podział

kosztów na stałe oraz zmienne. Kryterium ich wyodrębniania jest zależność poszczególnych

nośników kosztów od wielkości obrotów, rozmiarów produkcji. I tak, koszty stałe w

pewnych okresach mają charakter niezmienny, jak i niezależny od wielkości osiąganych

obrotów. Zalicza się do nich:

-koszty ogólnozakładowe (inaczej koszty zarządu),

-czynsze,

-płace administracji,

-amortyzację.

Koszty zmienne kształtują się w określonej proporcji do wielkości osiągniętych

obrotów.

Rysunek 13. Rodzaje kosztów zmiennych.

Rodzaje kosztów zmiennych

Koszty

proporcjonalne

Koszty

degresywne

Koszty

progresywne

23

Koszty

regresywne

Koszty proporcjonalne - wzrastają równolegle do wzrostu wielkości obrotów,

degresywne - wzrastają wolniej od tempa wzrostu wolumenu obrotów, progresywne –

wzrastają szybciej od tempa wzrostu obrotów, regresywne - maleją wraz ze wzrostem

wielkości obrotów.

Podział kosztów poniesionych przez przedsiębiorstwo, na te dwie kategorie (stałe i

zmienne) jest wyrazem menedżerskiego podejścia do kontroli kosztów w

przedsiębiorstwie. Wiedza o związkach różnych kategorii kosztów z wielkością obrotów jest

niezbędna do bieżącego zarządzania każdym przedsiębiorstwem. Jej brak uniemożliwia

m.in. kontrolę realizowanych zamierzeń, realne planowanie kosztów, jak i wyników

finansowych.

System rachunku kosztów zmiennych dostarcza informacji wymaganych do analizy

progu rentowności. Służy on również danymi do optymalizacji programu sprzedaży, oceny

opłacalności towarów itp. Stanowi również punkt wyjścia do rozwoju wielopoziomowych

systemów rachunku kosztów i przychodów.

Tabela 2. Korzyści i wady stosowania systemu kosztów zmiennych

ZALETY

1.Ułatwia on ocenę zyskowności

towarów czy grup asortymentowych, gdyż

nie jest zniekształcony przez umowne

grupowanie i rozliczanie kosztów pośrednich

2.Ułatwia stosowanie analizy progu

rentowności;

3.Ułatwia ustalanie cen sprzedaży i

różnicowanie ich poziomu w zależności od

warunków rynkowych;

4.Ułatwia ustalenie przyszłych

przepływów pieniężnych, co jest przydatne

przy

wyznaczaniu progu płynności i w szeregu

decyzji operacyjnych;

5.Jego przydatność sprawdza się

również w warunkach ograniczonych

zasobów,

gdyż znana jest marża brutto kluczowego

zasobu przy programowaniu sprzedaży;

6.Generowane informacje są znaczące

dla podejmowania decyzji krótkiego okresu.

WADY

1.Wyróżnianie zbyt dużych grup

kosztów stałych;

2.Trudności w podziale kosztów na

zmienne i stałe;

3.Konieczność stosowania dualnego

rachunku kosztów i wyników lub szeregu

przeliczeń, celem wypełnienia standardów

sprawozdań finansowych

C. Próg rentowności przedsiębiorstwa.

Dokonanie ww. podziału kosztów umożliwia prowadzenie analizy progu rentowności

przedsiębiorstwa. Obejmuje ona badanie tzw. progu zrównania (break even point - BEP), w

którym realizowane przychody ze sprzedaży dokładnie pokrywają poniesione na ich

uzyskanie koszty. Przedsiębiorstwo w tym punkcie nie osiąga zysków, ale i nie ponosi strat.

24

Każda wielkość obrotów uzyskana ponad wyznaczony próg rentowności gwarantuje firmie

osiągnięcie zysków.

Próg rentowności może być wyznaczony ilościowo, jak i wartościowo. Może on

również informować, jaką część zdolności produkcyjnych trzeba wykorzystać, aby

zrównoważyć poniesione koszty. Równocześnie można też określić, jaką wielkość popytu

powinien zgłaszać rynek, by planowane przedsięwzięcie było opłacalne. Konieczna jest

zatem prognoza potencjalnego popytu, szacowanie wielkości obrotów możliwych do

osiągnięcia.

Próg rentowności można wyznaczać zarówno dla jednej grupy asortymentowej, jak i

dla produkcji wieloasortymentowej, co jest oczywiście bardziej skomplikowane i często

wymaga zastosowania odpowiedniego programu komputerowego. Niemniej jednak

obliczenie progu rentowności przedsiębiorstwa stwarza szerokie możliwości dalszej

analizy. Powinna ona obejmować ocenę kształtowania się rentowności w przypadku zmian

poszczególnych czynników wpływających na jej poziom. Istotne znaczenie ma w tym

zakresie ocena:

• dopuszczalnego poziomu spadku popytu na oferowane produkty, który nie

spowoduje wystąpienia strat w przedsiębiorstwie,

• zmian progu rentowności badanego przedsięwzięcia, w przypadku zmian cen

sprzedaży produktów (wzrostu lub spadku), zmian kosztów zmiennych bądź

stałych.

Te problemy pozwala rozwiązać analiza wrażliwości poprzez wyznaczenie marginesów

bezpieczeństwa. Każde przedsiębiorstwo funkcjonujące w gospodarce rynkowej jest ciągle

narażone na zmiany w otoczeniu, na niebezpieczeństwo utraty rynków oraz klientów. Decyzje

zarządcze podejmuje się stale w warunkach niepewności. Trzeba mieć na uwadze możliwość

wystąpienia odchyleń rzeczywistych zjawisk rynkowych od zaplanowanych. Celowe wobec

tego jest oszacowanie granicznych poziomów wzrostu poszczególnych czynników, które

określają wielkość zysków przedsiębiorstwa. W symulacjach tych przyjmuje się założenie, iż

pozostałe wielkości nie ulegają zmianie. Oblicza się zatem marginesy bezpieczeństwa dla

dopuszczalnego spadku zgłaszanego popytu, dopuszczalnego spadku ceny sprzedaży

oferowanego produktu i dopuszczalnego wzrostu kosztów jednostkowych zmiennych.

Przyjmuje się, iż wymagana rozpiętość marginesu bezpieczeństwa powinna się kształtować w

granicach 20% (taki poziom jest przyjmowany szczególnie w bankach przy ocenie wniosków

kredytowych potencjalnych klientów). Jeśli margines bezpieczeństwa dla poszczególnych

czynników, przyjmuje niższe wielkości, oznacza to, iż dany czynnik jest bardziej wrażliwy na

zmiany uwarunkowań rynkowych. Istnieje w związku z tym większe ryzyko wystąpienia strat w

działalności gospodarczej. Zarządzający ma zatem mniejsze możliwości manewrowania np.

ceną rynkową czy kosztami, by osiągnąć zaplanowane dochody.

D. Centra zysków

Analiza progu rentowności pozwala także wyodrębnić centra zysków. Określenia

centrum zysku w przedsiębiorstwie można używać w dwojakim znaczeniu. Jest to:

• rodzaj działalności przedsiębiorstwa, będący przedmiotem sprzedaży lub nośnikiem zysku, dla którego odrębnie ustala się zarówno koszty, jak i przychody realne - ujęcie

przedmiotowe,

• ośrodek odpowiedzialności za koszty oraz przychody ze sprzedaży – ujęcie

podmiotowe.

Podstawową przesłanką tworzenia przedmiotowych oraz podmiotowych centrów

zysków jest możliwość ustalania kosztów i przychodów ze sprzedaży w danym zakresie

działalności przedsiębiorstwa. Tworzenie tych centrów odbywa się w aspekcie powiązań

25

przedsiębiorstwa z otoczeniem, bądź w kontekście problemów decyzyjno-kontrolnych. Ten

obszar ma decydujący wpływ m.in. na wybór programu produkcji, wybór środków realizacji

tegoż programu, źródeł zaopatrzenia, kierunków sprzedaży, relacji kosztowoprzychodowych. Druga przesłanka tworzenia centrów zysków wynika z wewnętrznych

zasobów przedsiębiorstwa i potrzeby jego podziału na mniejsze jednostki decyzyjne, które

będą odpowiadać za osiągane wyniki oraz ponoszone koszty.

Centrum zysków umożliwia dokonywanie porównań kosztowo-dochodowych

między poszczególnymi centrami i ocenę ich wpływu na tworzenie całkowitego wyniku

finansowego przedsiębiorstwa. Pomaga zatem, w sposób bardziej szczegółowy, określić

progi rentowności dla poszczególnych centrów zysku. Kryteriami wyodrębniania centrów

zysku mogą być:

• dziedziny działalności,

• fazy procesów gospodarczych,

• rodzaje stosowanej technologii,

• poszczególne realizowane zadania,

• wyodrębnione komórki.

W praktyce przedsiębiorstw, przedmiotowe centra zysków powstają głównie w

oparciu o układ finalnych produktów, tj. poszczególnych rodzajów wyrobów gotowych i

usług, lub ich grup asortymentowych. Określenie i uświadomienie pracownikom, jakie

obszary funkcjonalne przedsiębiorstwa stanowią centra zysków, przynosi wiele korzyści w

procesach doskonalenia zarządzania organizacją gospodarczą. Najczęściej wymienia się:

• powstawanie lepszego systemu informacji,

• silniejsze dążenie do osiągania zysków wśród pracowników,

• świadomość menedżerska nastawiona na działania kreujące zyski,

• lepsze uświadomienie sobie przyczyn powstawania kosztów,

• szybsza reakcja na wykryte słabe punkty przedsiębiorstwa,

• lepsza motywacja do osiągania sukcesów,

• szybsze podejmowanie decyzji,

• krótszy obieg informacji,

• system płac uzależniony od osiąganych zysków,

• wyraźniejsze dowody efektywności.

E. Budżetowanie.

Ważnym sposobem koordynowania decyzji jest sporządzenie szczegółowych planów

działania w przyszłych okresach (latach, miesiącach) wyrażonych w kategoriach ilościowych

i wartościowych, które określa się terminem budżety. Budżet jest ilościowym wyrażeniem

planu działania służącym zastosowaniu i koordynacji założeń planistycznych. Jak wskazują

doświadczenia przedsiębiorstw działających w krajach rozwiniętej gospodarki rynkowej,

zastosowanie budżetów jest szczególnie przydatne w sterowaniu i kontroli dużymi i

średnimi przedsiębiorstwami jest uwzględnianie w budżetowaniu relacji między oczekiwaną

wielkością sprzedaży a różnymi aspektami procesu sprzedaży. Budżetowanie może dostarczyć wielu wymiernych i jakościowych korzyści dla przedsiębiorstwa handlowego, w którym

jest stosowane. Są one związane ze szczegółowymi funkcjami budżetowania, do których

zalicza się:

1) ułatwienie kwantyfikacji opisowych zamierzeń i celów;

2) mobilizowanie do okresowego planowania;

3) dostarczanie podstaw do kontroli i oceny dokonań;

4) umacnianie koordynacji, współpracy i komunikowania;

26

5) dostarczanie danych do opracowania systemów motywacyjnych w przedsiębiorstwie;

6) kreowanie świadomości głównie w zakresie kosztów prowadzonej działalności;

7) spełnienie wymagań prawnych i związanych z umowami.

Rysunek 14. Budżetowanie jako proces

BUDŻETOWANIE

I Etap

II Etap

III Etap

OPRACOWANIE

BUDŻETU

WDROŻENIE

BUDŻETU

STEROWANIE

BUDŻETOWE

Etap opracowania budżetu rozpoczyna się od określenia celów danego podmiotu.

Definiuje się wówczas cele stosując miary z dziedziny rachunkowości i finansów do pomiaru

pożądanych wyników finansowych, jak: zysk na akcję, stopę zysku, wartość sprzedaży,

stopę rentowności sprzedaży itp. Wielkości te stanowią ilościowe kryteria, z którymi będą

porównane przyszłe faktyczne wyniki, ustalone w systemie rachunkowości. Budżety

stanowią więc rodzaj norm, którym są przeciwstawiane rzeczywiście osiągane wielkości

oraz obliczane odchylenia od wielkości pożądanych. Porównanie to i ustalenie odchyleń jest

przeprowadzane w trzecim etapie procesu budżetowania, tj. etapie sterowania, w formie

sprawozdania wewnętrznego (raportu) z wykonania budżetu.

F. Monitoring finansowy w przedsiębiorstwie

Zmieniające się szybko otoczenie przedsiębiorstw oraz rosnące z tym ryzyko gospodarowania, wymaga od przedsiębiorstw zmiany ich orientacji zarządczej, od działań

rutynowych do racjonalnego zarządzania. Przedsiębiorstwa stają przed problemami, które za

pomocą dotychczas stosowanych metod są trudne do rozwiązania.

Monitoring oznacza stałą obserwację, nadzór, kontrolowanie czegoś. Odnosi się

również do zjawisk i procesów związanych z funkcjonowaniem przedsiębiorstwa. Wówczas

monitoring traktuje się jako systematyczne, metodyczne śledzenie i rejestrowanie zmian

zachodzących w przedsiębiorstwie i jego otoczeniu, dla celów diagnozy, sterowania i

przewidywania rozwoju sytuacji. A zatem jest to taki system, który przetwarza informacje

mające na celu sygnalizowanie zagrożeń i szans zarówno w przedsiębiorstwie jak i jego

otoczeniu. Wówczas przedsiębiorstwo ma szansę podjąć odpowiednio wcześnie środki

zapobiegawcze w przypadku pojawienia się niekorzystnych tendencji.

Monitoring finansowy jest procesem ciągłej analizy ekonomiczno-finansowej

27

wspomagającej decyzje kierownictwa. W zakresie zarządzania jest on podejściem

kreatywnym. Umożliwia tworzenie nowych zasobów informacyjnych, finansowych,

decyzyjnych.

Bibliografia:

1. M. Strużycki: Zarządzanie przedsiębiorstwem, Diffin, Warszawa 2002.

2. R. S. Kaplan, D. P. Horton: Strategiczna karta wyników, PWN, Warszawa 2002.

3. www.columb-controlling.com/

4. H. J. Volmuth: Controlling. Instrumenty od A do Z, Agencja Wydawnicza PLACET,

Warszawa 1997.

28