SPRAWOZDANIA. FINANSOWE

•

.

1. Obowiązek sporządzania sprawo

finansowych

Ustawa o rachunkowości zobowiązuje spółki prawa handlowego do

okresowego prezentowania wyników działalności w formie sprawozdań

finansowych sporządzanych za każdy rok obrotowy, a także na inny dzień

bilansowy . Komplet tych sprawozdań finansowych obejmuje przede

wszystkim:

- bilans, informujący o stanie składników majątkowych firmy (aktywów) oraz źródeł jego sfinansowania na ostatni dzień bieżącego i poprzedniego roku obrotowego,

- rachunek zysków i strat, zawierający dane o wielkości osiągniętych

w ostatnim i poprzednim roku obrotowym przychodów, kosztach poniesionych na ich uzyskanie oraz o obciążeniach fiskalnych, kształtujących

ostatecznie wynik finansowy netto (zysk lublstratę),

- informację dodatkową, na którą składa się szereg danych ułatwiających zrozumienie i analizę danych bilansu oraz rachunku zysków i strat

(np. dane wyjaśniające metody wyceny aktywów i pasywów, powiązania

kapitałowe z innymi spółkami, strukturę rezerw i zobowiązań według

okresów ich wymagalności, propozycję podziału zysku).

Ponadto spółki prowadzące działalność na szerszą skalę sporządzają

Por. art. 45 ustawy o rachunkowości z dnia 29 września 1994 r. (Dz.U. nr 121, póz. 591) /

To jest na dzień określony innymi przepisami prawnymi (np. na dzień prywatyzacji przedsiębiorstwa

państwowego, rozpoczęcia i zakończenia likwidacji firmy, sporządzenia prospektu emisyjnego akcji lub

obligacji).

8

Dotyczy to wszystkich spółek akcyjnych oraz pozostałych spółek, jeżeli w roku poprzedzającym rok

obrotowy, za który sporządzono sprawozdanie finansowe, przekroczyły lub osiągnęły granicę dwóch

z trzech następujących wielkości:

— średnioroczne zatrudnienie - 50 osób,

- suma aktywów bilansu stanowi równowartość w złotych l min E

6

7

sprawozdanie z przepływu środków pieniężnych, wyjaśniające,

z jakich źródeł spółka pozyskuje te środki oraz ich ekwiwalenty (np.

w postaci krótkoterminowych papierów dłużnych) i na jakie cele je wykorzystuje oraz czy stan zasobów pieniężnych uległ zwiększeniu czy zmniejszeniu na koniec okresu.

Układ i formę wymienionych sprawozdań finansowych reguluje ustawa

0 rachunkowości. Dzięki temu sprawozdania sporządzane przez różne

firmy przedstawiają ich sytuację finansową i majątkową opartą na ujednoliconych zasadach. Ma to istotne znaczenie dla prawidłowej oceny efektywności ekonomicznej jednostek gospodarczych oraz zapobiega możliwościom fryzowania wyników działalności.

Należy podkreślić, że ustawowe uregulowania dotyczące zakresu

1formy sprawozdań uwzględniają rozwiązania, jakie w tej dziedzinie wynikają z dyrektyw Unii Europejskiej oraz z Międzynarodowych Standardów

Rachunkowości. Wpływa to nie tylko w znacznym stopniu na jasny obraz

finansów spółki, jaki ilustrują dane sprawozdawczości. Ułatwia również

polskim partnerom ocenę sytuacji finansowej firm działających w krajach

Unii Europejskiej. Jednocześnie sprawozdawczość finansowa polskich firm

stała się zrozumiała dla zagranicznych inwestorów zainteresowanych

współpracą z tymi firmami.

Łączy się z tym potrzeba zapewnienia rzetelności i wiarygodności

sprawozdania, niezbędnej dla prawidłowej oceny sytuacji finansowej oraz

efektywności funkcjonowania spółki. Dlatego istnieje obowiązek badania

rocznych sprawozdań finansowych przez niezależnych biegłych rewidentów, którzy powinni sformułować opinię czy oceniane sprawozdanie finansowe jest prawidłowe i rzetelne oraz czy jasno przedstawia sytuację majątkową i finansową, wynik finansowy oraz rentowność badanej jednostki.

Badaniem obejmuje się coroczne sprawozdania finansowe spółek prawa

handlowego. Jednak sprawozdania spółek z ograniczoną odpowiedzialnością prowadzących działalność na mniejszą skalę mogą być badane raz na

Siata.

Bezpieczeństwo obrotu gospodarczego wymaga jawności stanu majątkowego i sytuacji finansowej firm prowadzących działalność na szerszą

skalę. Dlatego istnieje obowiązek publikacji rocznych sprawozdań financ.d. zestr. 23:

- przychód netto ze sprzedaży towarów i produktów oraz operacji finansowych stanowi

równowartość w złotych 3 min E

sowych takich firm. Ułatwia to analizę sytuacji finansowej macierzystej

spółki na tle wyników osiąganych przez konkurencyjne firmy.

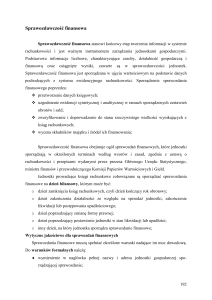

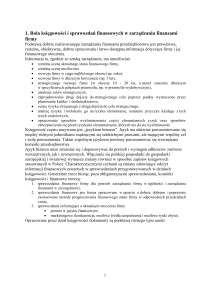

2. Charakterystyka bilansu

Bilans spółki według „ustawowego" wzoru jest sporządzany najczęściej

w formie dwustronnej tablicy, której lewa strona przeznaczona jest dla

prezentacji poszczególnych elementów i ogólnej sumy majątku spółki (tj.

aktywów), a prawa - dla wykazu źródeł finansowania (tj. pasywów) oraz

ich ogólnej sumy. Sprawozdanie to może być również przedstawiane

w postaci jednostronnego zestawienia, w którym najpierw wykazuje się

aktywa, a po ich podliczeniu - pasywa firmy.

Przykładowo wypełniony wzór „ustawowy" bilansu sporządzony

w formie dwustronnej zawiera aneks l (na końcu książki). Składniki aktywów bilansu ujęte są w trzech grupach oznaczonych literami A, B i C,

a pozycje pasywów w pięciu grupach A, B, C, D i E (por. rys. 2).

Aktywa bilansu wykazywane są w bilansie w kolejności uwzględniającej stopień ich płynności, poczynając od składników najtrudniej

zamienialnych na gotówkę do składników szybciej przekształcanych na

pieniądz aż do płynnej gotówki, którą można spożytkować bezpośrednio na

regulowanie zobowiązań płatniczych.

Dlatego w grupie A wykazuje się majątek trwały, zaangażowany

w spółce na dłuższy czas. Znajdują się tu (póz. A.I) dane o stanie wartości

niematerialnych i prawnych (np. o kosztach dotyczących uruchomienia

nowych produktów, o kosztach poniesionych na wykup innych firm, jeżeli

przekraczają one wartość nabytych składników majątkowych według aktualnych cen rynkowych, o poniesionych z góry opłatach z tytułu nabycia

prawa wieczystego użytkowania gruntu). W kolejnych pozycjach (Ali)

podaje się wartość rzeczowych składników majątku trwałego, których

okres użytkowania przekracza jeden rok (gruntów, budynków, budowli,

maszyn i urządzeń, środków transportowych oraz przedmiotów wyposażenia) oraz inwestycji niezakończonych.

Zarówno wartości niematerialne i prawne, jak i rzeczowe składniki majątku trwałego wykazywane są w bilansie w wartości netto, tj. po pomniejszeniu ich wartości początkowej o dokonywane stopniowo odpisy z tytułu

ich zużycia (amortyzacji).

BILANS

A. MAJĄTEK TRWAŁY

• wartości niematerialne

i prawne

• rzeczowe składniki

• finansowe składniki

• należności długoterminowe

A. KAPITAŁ WŁASNY

• podstawowy

• zapasowy

• z aktualizacji wyceny

majątku

• z innych źródeł

• wynik finansowy

(zysk +, strata -)

B. MAJĄTEK

OBROTOWY

• zapasy

•

zapasy

należności

•

należności

krótkoterminowe

krótkoterminowe

B. REZERWY

papiery wartościowe

środki pieniężne

C. ZOBOWIĄZANIA

DŁUGOTERMINOWE

D. ZOBOWIĄZANIA

KRÓTKOTERMINOWE

pożyczki

kredyty bankowe

wobec dostawców

z tytułu podatków

z tytułu wynagrodzeń

fundusze specjalne

C. ROZLICZENIA

MIĘDZYOKRESOWE

E. ROZLICZENIA

MIĘDZYOKRESOWE

I PRZYCHODY

PRZYSZŁYCH

OKRESÓW

AKTYWA = PASYWA

Rysunek 2. Schemat bilansu

Dalszy składnik grupy A stanowią finansowe składniki majątku

trwałego - (A.III), do których zalicza się nabyte obligacje o terminie wykupu przekraczającym jeden rok oraz udziały i akcje emitowane przez inne

spółki. Jeżeli przyjąć, że spółki prawa handlowego prowadzą działalność

gospodarczą, a więc nie jest ich zasadniczym celem dokonywanie lokat

pieniężnych, jaki przyświeca instytucjom finansowym, to dysponowanie

udziałami oraz akcjami i obligacjami emitowanymi przez inne spółki

wskazuje na powiązania kapitałowe z tymi podmiotami a często także na

ich uzależnienie od spółki.

Podobny charakter mogą mieć należności długoterminowe (A. IV),

których termin inkasa nie jest z góry określony lub jest wyznaczony na

okres dłuższy od jednego roku.

W grupie B aktywów wykazuje się majątek obrotowy spółki, tj. takie aktywa, którymi obrót (zamiana na gotówkę) następuje w okresie nie

dłuższym aniżeli jeden rok oraz stany zasobów pieniężnych i ich ekwiwalentów umożliwiających bezpośrednie regulowanie zobowiązań. Najdłuższy

cykl zamiany na gotówkę dotyczy zapasów wykazywanych na wstępie grupy B (póz. I). Figurują tu zapasy materiałów, wymagające przetworzenia

na wyroby. Inkaso zaś gotówki za wyroby, jak i za nabyte towary wymaga uprzedniej ich sprzedaży z czym łączy się również ryzyko pozyskania

nabywcy, jak i terminu sprzedaży.

Powstanie należności skraca okres pozyskania gotówki. Dlatego ich

stan ujmowany jest po zapasach (póz. B.II). Natomiast w dalszej kolejności

(póz. B. III) figurują ekwiwalenty środków pieniężnych, takie jak bony

skarbowe, komercyjne czy weksle o terminie wykupu (płatności) powyżej

trzech miesięcy. Jednak możliwa jest z reguły zamiana tych walorów na

gotówkę w krótkim czasie (np. dzięki dyskontu weksli w bankach, sprzedaży krótkoterminowych bonów na wtórnym rynku). Grupę B aktywów

zamykają dane o stanie środków pieniężnych w bankach i w kasach,

w tym także krótkoterminowych papierach wartościowych, których termin

wykupu nie przekracza trzech miesięcy.

W ostatniej grupie aktywów prezentowane są rozliczenia miedzyokresowe czynne. Przeważnie są to z góry poniesione koszty (np. czynsze) , które dotyczą przyszłych okresów i podlegają stopniowemu zaliczeniu w koszty następnego roku (np. opłacone w grudniu ubezpieczenia

środków transportowych za następny rok). Rzadziej pojawiają się tu kwoty

podatku dochodowego należnego władzom skarbowym, jeżeli dotyczący

tego podatku dochód zostanie przez spółkę zrealizowany w okresie późniejszym.

Jeśli, jak już stwierdzono, aktywa są uszeregowane w bilansie

w zależności od stopniowego wzrostu ich płynności finansowej, to z kolei

pasywa uporządkowane są poczynając od najmniej wymagalnych

(np. podlegających uregulowaniu) do podlegających spłacie w krótkich

terminach.

Dlatego w grupie A pasywów wykazywane są kapitały własne

spółki, pochodzące zarówno z wpłat udziałowców (z emisji akcji) jak

5 z zysków wygospodarowanych przez firmę pozostawionych do jej dyspozycji przejściowo czy ostatecznie. Kapitały te znajdują się w długotrwałej

dyspozycji spółki, a ich zwrot udziałowcom następuje dopiero w momencie:

- likwidacji firmy,

- wyrażenia przez wspólników decyzji o zmniejszeniu kapitałów udziałowych przy zachowaniu procedury wynikającej z przepisów prawa statutu,

- w przypadku decyzji o przeznaczeniu części zysku na dywidendy.

W pierwszej kolejności wykazuje się w grupie A kapitał (fundusz)

podstawowy (AI), który stanowi zasadniczą i najtrwalszą pozycję kapitałów własnych. W zależności od formy prawnej może wystąpić w tej pozycji

kapitał akcyjny (w spółce akcyjnej) lub kapitał zakładowy (w spółce

z ograniczoną odpowiedzialnością). Kapitał ten w spółce z o.o. powinien

być wpłacony przez wspólników w pełnej wysokości przed powstaniem

spółki. Natomiast spółka akcyjna, która emituje akcje gotówkowe, może

wydać je akcjonariuszom już po opłaceniu części (najmniej 25%) wartości

nominalnej akcji, przy założeniu, iż pozostała część będzie opłacona

w późniejszym terminie w sposób ustalony w statucie. Wówczas pomiędzy

kapitałem zadeklarowanym i faktycznie opłaconym powstaje różnica stanowiąca należność spółki. Jest ona wykazywana ze znakiem ujemnym

(póz. Ali). Dzięki temu następuje doprowadzenie zadeklarowanego kapitału

akcyjnego do wielkości faktycznie opłaconej przez akcjonariuszy. Wystąpienie tej pozycji w spółce z o.o. oznaczałoby naruszenie przepisów

kodeksu handlowego przy powstawaniu spółki9.

Może ona jednak występować również w spółdzielniach, jeżeli przyjęto dopuszczalne prawnie założenie stopniowego regulowania przez udziałowców należności z tytułu wnoszonych kapitałów.

9

Niezależnie od kapitału akcyjnego podstawowego spółki akcyjne obowiązane są do przeznaczania części osiąganego zysku na tworzenie kapitału zapasowego (AIII), który może być wykorzystywany na pokrycie

ewentualnych przyszłych strat10.

W spółkach akcyjnych przeznacza się obowiązkowo także na kapitał

zapasowy kwoty uzyskane przy emisji akcji, stanowiące nadwyżkę ich ceny

emisyjnej nad ceną nominalną.

W przypadku spółek z o.o. obligatoryjnego obowiązku tworzenia kapitału zapasowego nie ma nie ma, ale może on wynikać ze statutu spółki

(umowy o utworzeniu spółki). Często jednak zarówno spółki akcyjne jak

i spółki z o.o. przeznaczają na kapitały zapasowe kwoty zysku przekraczające zasady ustalone w statutach aby umocnić pozycję finansową. W ten

sposób postępują także wtedy, gdy dążą do trwałego uzupełnienia kapitałów firmy, ale chcą uniknąć opłacenia podatku, który występowałby w razie

zwiększenia z zysku kapitałów podstawowych u.

Rzadziej natomiast spotykane są przypadki uzupełniania kapitałów zapasowych z dopłat wspólników. Dopłaty takie są czasem dokonywane

w celu pokrycia strat przekraczających dotychczasowy kapitał zapasowy.

Wzrost kapitału rezerwowego może następować w wyniku corocznej

aktualizacji wyceny głównie majątku trwałego (AIV), którego wartość

uległa deprecjacji w wyniku postępującej inflacji. Odpowiednio ulega wówczas zwiększeniu wartość netto rzeczowych składników majątku trwałego

wykazywana w grupie A aktywów.

W końcowych pozycjach grupy A pasywów znajdują się informacje

o wysokości zysku z lat ubiegłych (AVI), o podziale którego walne zgromadzenie wspólników (akcjonariuszy) nie podjęło jeszcze decyzji, a także

o zysku osiągniętym wdanym roku obrotowym (AYII). Tymi zyskami

spółka dysponuje na cele finansowania majątku, ale trzeba się liczyć

z możliwością ich wykorzystania w przyszłości przynajmniej częściowo na

wypłaty dywidendy.

Kolejną grupę B pasywów bilansu obrazuje stan rezerw. Stanowią

one w istocie część zysków firmy danego okresu przeznaczoną na pokryZgodnie z kodeksem handlowym spółka akcyjna powinna przeznaczać na kapitał zapasowy

(rezerwowy) co najmniej 8% czystego zysku rocznego, do momentu osiągnięcia kapitału zapasowego

stanowiącego co najmniej 30% kapitału akcyjnego.

1

Wówczas od zysków przeznaczonych na zwiększenie kapitałów własnych akcyjnych lub zasadni

czych fiskus inkasuje podatek wynoszący 20%, tj. analogiczny jak przy wypłacie udziałowcom

i akcjonariuszom dywidendy.

10

cię ewentualnych przyszłych strat lub obciążeń fiskalnych. Tu figurują

rezerwy tworzone na przykład na pokrycie rysującego się w przyszłości

ryzyka przegrania spraw spornych z wierzycielami oraz na pokrycie podatku dochodowego, którego naliczanie przez władze fiskalne następuje

w późniejszym okresie aniżeli powstał dotyczący go zysk. W tej pozycji nie

ujmuje się jednak rezerw na należności sporne i wątpliwe, gdyż o ich wysokość pomniejsza się stan należności ujmowanych w części B aktywów

bilansu.

Grupa C pasywów odzwierciedla stan długoterminowego zadłużenia spółki, tj. takich płatności, których termin wymagalności przekracza jeden rok. Wraz z kapitałami własnymi spółki stanowią one kategorię

tzw. kapitałów stałych, które mogą być angażowane w finansowanie majątku zamrożonego w dłuższym okresie czasu, tj. majątku trwałego.

Natomiast krótkoterminowe zobowiązania o okresie płatności nie

przekraczającym jednego roku (a często kilku lub kilkunastu zaledwie dni)

zamieszczone są w grupie D pasywów bilansu. Występują one w

różnorodnej formie, tj. jako krótkoterminowe pożyczki uzyskane przy

pomocy emisji bonów komercyjnych (weksli inwestycyjno-terminowych)

bezpośrednio na rynku pieniężnym z pominięciem banków, z czego coraz

częściej korzystają duże spółki akcyjne. Pojawiają się także powszechnie

w postaci obrotowych kredytów bankowych. Najczęściej jednak w grupie

D pasywów bilansu dominują zobowiązania z tytułu uzyskanych od dostawców kredytów handlowych, zobowiązania wobec ZUS oraz urzędów

skarbowych, gdyż terminy płatności z tytułu składek i podatków przypadają

dopiero po upływie okresu, jakiego dotyczą. Przejściowo mogą pojawiać się

zobowiązania z tytułu wynagrodzeń, jeżeli są wypłacane za dany miesiąc

dopiero w następnych okresach oraz zobowiązania wobec innych jednostek

macierzystych.

Na równi ze zobowiązaniami krótkoterminowymi można traktować pozycję reprezentującą fundusze specjalne (D.II). Dotyczy ona bowiem dokonanych przez spółkę odpisów na tzw. zakładowy fundusz socjalny, przeznaczony - jak jego nazwa wskazuje - na sfinansowanie określonych

potrzeb pracowniczych. Jest on zatem swoistego rodzaju zobowiązaniem

spółki wobec załogi.

Końcową grupę E pasywów stanowią rozliczenia międzyokresowe

bierne oraz przychody przyszłych okresów. Tu (póz. E.l) wykazuje się

spodziewane obciążenia z tytułu usług obcych dotyczące danego okresu

lub inne koszty (np. możliwych napraw gwarancyjnych dotyczących

sprzedanych już dóbr trwałego użytku). Tu także (póz. E.2) zamieszcza się

dane o wielkości zainkasowanych z góry przychodów, które będą rozliczone

w następnym okresie (np. otrzymane od dostawców rabaty na pokrycie

napraw gwarancyjnych, nadwyżkę dotyczących rozrachunku dodatnich

różnic kursowych nad ujemnymi nie zainkasowanych jeszcze do dnia bilansu).

3. Charakterystyka rachunku

zysków i strat

Rachunek zysków i strat według urzędowych wzorów może być sporządzany - podobnie jak i bilans - w postaci dwustronnej lub jednostronnej

tablicy, w której wykazuje się najważniejsze pozycje przychodów

i przeciwstawnych im kosztów, obciążeń fiskalnych oraz ostateczny wynik

finansowy netto (zysk lub stratę). Ustawa o rachunkowości pozostawia

przy tym do decyzji spółki wybór jednego z czterech wariantów urzędowego wzoru rachunku zysków i strat Występują one w dwóch zasadniczych

wariantach, tj. jako wariant

- porównawczy, w którym koszty uzyskania przychodów prezentuje

się w układzie rodzajowym, natomiast przychody ze sprzedaży obejmują

wykonane usługi i dostawy nie tyko dla zewnętrznych odbiorców lecz tak

że na potrzeby wewnętrzne,

- kalkulacyjny, w którym koszty wykazywane są nie w układzie rodzajowym lecz funkcjonalnym, uwzględniającym ich przeznaczenie na określony cel (tj. z wyodrębnieniem kosztów działalności operacyjnej dotyczących sprzedanych produktów i towarów, kosztów sprzedaży i ogólnego

zarządu spółki; natomiast przychody nie obejmują wykonanych dostaw

i usług na wewnętrzne potrzeby).

Przykładowo wypełniony wzór rachunku zysków i strat według układu

porównawczego sporządzony w formie dwustronnej tablicy podano w aneksie 2, a wariantu kalkulacyjnego w postaci jednostronnego zestawienia w aneksie 3. Układ i treść rachunku zysków i strat ilustruje schemat

(rys. 3).

W pierwszej części tego sprawozdania występuje konfrontacja przychodów ze sprzedaży oraz pozostałych przychodów operac yjnych

z kosztami ich uzyskania, co umożliwia ustalenie wyniku finansowego na

sprzedaży. Następnie wyodrębnia się przychody i koszty finansowe, tj.

płacone i otrzymywane odsetki, różnice kursowe itp. Dzięki temu uzyskuje

się jasny pogląd na temat wpływu na wynik finansowy operacji, jakie towarzyszą wykorzystywaniu obcych kapitałów, własnych lokat finansowych

oraz są skutkiem zmian kursów walutowych. Po uwzględnieniu salda tych

operacji powstaje wynik finansowy brutto na działalności gospodarczej

spółki. W kolejnych pozycjach ujmowane są zyski i straty nadzwyczajne

0 charakterze losowym (np. straty z tytułu kradzieży, pożarów

1odpowiadające im ewentualne odszkodowania otrzymane od firm ubez

pieczeniowych lub od winowajców).

Wynik finansowy brutto na działalności gospodarczej powiększony

o ewentualne zyski nadzwyczajne i pomniejszony o straty nadzwyczajne

przekształca się w ogólny wynik finansowy brutto, który stanowi m.in.

wyjściową podstawę dla ustalenia dochodu, podlegającego podatkowaniu.

Dotyczący danego okresu podatek dochodowy ujmowany jest w kolejnej

pozycji. Po jego uwzględnieniu w końcowej pozycji sprawozdania zamieszczany jest wynik finansowy netto, tj. czysty zysk lub czysta strata.

4. Sprawozdanie z przepływu środków

pieniężnych

Przychody spółki, stanowiące podstawę wyjściową do ustalenia wyniku

finansowego, wykazywane są w rachunku zysków i strat po wykonaniu

usługi, przekazaniu odbiorcy dóbr lub przeniesieniu tytułu własnościowego

na klienta. Przychody mogą obejmować w danym okresie sprzedaż za

"gotówkę jak i sprzedaż, za którą należność będzie zainkasowana dopiero

w późniejszym okresie. W konsekwencji zysk netto nie pokrywa się by-j

najmniej z dopływem środków pieniężnych, a dopiero odpowiednia ich

wysokość umożliwia terminowe regulowanie zobowiązań czy finansowanie

działalności rozwojowej. Dlaiege- niezbędne jest uzyskanie poglądu na

temat tego czy osiągnięty zysk znajduje odbicie w dopływie środków pie-

nieżnych, jakie przepływy środków pieniężnych były spowodowane zmianami struktury majątku i zobowiązań, a w końcu - czy zasoby gotówkowe

firmy w ciągu okresu uległy zwiększeniu czy uszczupleniu. Odpowiedź na

te pytania umożliwia sprawozdanie z przepływu środków pieniężnych ,

którego przykładowo wypełniony ustawowy wzór zawiera aneks 4. Przedstawia ono przepływy środków pieniężnych w podziale na trzy zasadnicze

rodzaje działalności.

W części A sprawozdania zawarte są informacje, które obrazują wiel

kość nadwyżki finansowej w ujęciu pieniężnym osiągniętej w danym

okresie w działalności operacyjnej. Podstawę wyjściową stanowi nadwyżka

finansowa, na którą składa się zysk netto powiększony o dokonane odpisy

amortyzacyjne. W następnych pozycjach tej części sprawozdania dokonano

korekt, umożliwiających uzyskanie informacji, jaki był ostateczny wzrost

gotówki z działalności operacyjnej.

f"

Część B sprawozdania obejmuje transakcje dotyczące

wydatków i przychodów pieniężnych związanych ze zwiększeniem

(np. w wyniku inwestycji) lub zmniejszeniem zasobów majątku

trwałego. Tu również uwzględnia się przychody uzyskiwane z lokat

finansowych.

Część C sprawozdania ilustfuje przychody i wydatki pieniężne będące rezultatem wykorzystywanych kfssdytów i pożyczek oraz ich spłaty,

a także wpływy z tytułu emisji akcji i wpłat udziałowców dokonywanych

w celu zwiększenia kapitału spółki. Tu również uwidoczniony jest koszt

wykorzystywania kapitałów występujący zarówno w postaci odsetek oraz

w formie dywidendy wypłacanej właścicielom.

Część C sprawozdania umożliwia zatem ocenę czy zasoby kapitałowe

spółki w ujęciu pieniężnym pochodzące ze źródeł zewnętrznych uległy

zwiększeniu czy zostały zmniejszone.

Suma wyniku końcowego części A, B i C sprawozdania, ujmowana

w części D, informuje czy w końcu okresu w stosunku do początku roku

zasoby środków pieniężnych uległy zwiększeniu czy zmniejszeniu. Wzrost

tych zasobów będzie wskazywał na zwiększenie zdolności płatniczej spółSzczegółowe zasady sporządzania tego sprawozdania zawierają wytyczne Ministra Finansów z dnia

23 listopada 1995 r. w sprawie sporządzania sprawozdania z przepływu środków pieniężnych (Dziennik

Urzędowy Ministerstwa Finansów nr 20, póz. 92)

12

ki. Może być on wykorzystany na spłatę zobowiązań lub na sfinansowanie

działalności rozwojowej. Natomiast zmniejszenie zasobów pieniężnych

może sygnalizować ograniczenie możliwości ekspansji, a niekiedy jest ono

rezultatem pogorszenia zdolności płatniczej.