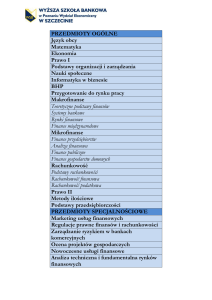

PROGRAM NAUCZANIA

Podyplomowe studia rachunkowości 2-semestralne (220 godz.

zajęć dydaktycznych)

Przedmiot forma zajęć liczba godzin:

Przedmiot

Wprowadzenie do rachunkowości

Rachunkowość małych firm

Ubezpieczenia społeczne.

Rachunkowość finansowa

Rachunkowość finansowa

Rachunkowość zarządcza

Rachunkowość zarządcza

Polityka bilansowa

Sprawozdawczość finansowa

Sprawozdawczość finansowa

Analiza finansowa

Rachunkowość międzynarodowa

Forma zajęć

wykład/ćwiczenia

wykład/ćwiczenia

wykład

wykład

ćwiczenia

wykład

ćwiczenia

wykład

wykład

ćwiczenia

konwersatorium

wykład

1) Podstawy rachunkowości

a) Teoretyczne podstawy rachunkowości

Konta księgowe

Zasada podwójnego zapisu w księgach rachunkowych

Prezentacja sytuacji majątkowej, finansowej i wyniku finansowego

w sprawozdaniach finansowych

b) Podstawowe pojęcia rachunkowości

Podmiot gospodarczy

Wartość pieniężna

Koszt historyczny

Okresy sprawozdawcze

Podstawowe cechy jakościowe rachunkowości

Wiarygodność

Użyteczność

Sprawdzalność

Rzetelność

Prawidłowość

Kompletność

c) Podstawowe zasady rachunkowości

Liczba godzin

20

15

10

20

20

20

20

15

20

20

30

15

Zasada memoriału

Zasada ciągłości

Zasada kontynuacji

Zasada współmierności

Zasada istotności

Zasada ostrożności

Zasada wyższości treści nad formą

Zasady pomiaru i klasyfikacji informacji w rachunkowości oraz prezentacji danych

w sprawozdaniu finansowym i ich interpretacja

d) Normy prowadzenia rachunkowości

Normy prawne

Uznane normy zawodowe

Metody rachunkowości i ich stosowanie

Zagadnienia organizacji rachunkowości i kontroli wewnętrznej

e) Harmonizacja rachunkowości w Europie i na świecie

Organizacje międzynarodowe zajmujące się harmonizacją rachunkowości

Rola, znaczenie i zastosowanie Międzynarodowych Standardów Rachunkowości

Dyrektywy Unii Europejskiej dotyczące rachunkowości

2) Rachunkowość finansowa

a)Wycena bieżąca i bilansowa poszczególnych składników aktywów i pasywów

Przy założeniu kontynuacji działania

W warunkach utraty kontynuacji działania

Wyrażonych w walutach obcych

b) Ujęcie w rachunkowości składników aktywów obrotowych

Środków pieniężnych

Ekwiwalentów środków pieniężnych

Weksli i czeków obcych

Nabytych w celu odsprzedaży papierów wartościowych

Należności

Rzeczowych aktywów obrotowych (wycena i prezentacja po koszcie

historycznym)

c) Ujęcie w rachunkowości rzeczowych aktywów trwałych

Klasyfikacja i pomiar wartości początkowej

Amortyzacja środków trwałych

Alternatywne metody amortyzacji

Nakłady na remonty i konserwacje

Przeszacowanie wartości środków trwałych

Kapitalizacja odsetek

Operacje leasingowe

Inwestycje w nieruchomości

d) Ujęcie w rachunkowości niematerialnych aktywów trwałych

Rodzaje tych aktywów

Pojęcie „wartości firmy” (goodwill)

Koszty badań i rozwoju

Koszty nabycia praw majątkowych

Patenty, koncesje, licencje

Oprogramowanie komputerów i podobne wartości

Amortyzacja wartości niematerialnych i prawnych

Inwestycje w prawa majątkowe

e) Finansowe aktywa trwałe

f) Kryteria klasyfikacji papierów wartościowych do długoterminowych bądź

krótkoterminowych aktywów finansowych

g) Ujęcie w rachunkowości operacji papierami wartościowymi, obrotu nieruchomościami,

obrotu wierzytelnościami

h) Kapitały (fundusze) podstawowe w jednostkach różnego typu: spółki handlowe,

przedsiębiorstwa państwowe i inne, kapitały zapasowe i rezerwowe, kapitał

z aktualizacji wyceny, zakładowy fundusz świadczeń socjalnych, inne fundusze

specjalne

i) Krótkoterminowe i długoterminowe należności i zobowiązania

j) Rezerwy na zobowiązania

k) Ujęcie przychodów i kosztów

Uznanie przychodów

Przychody ze sprzedaży produktów, towarów i usług

Koszt sprzedanych produktów, towarów i usług

Przychodny i koszty finansowe

Pozostałe przychody i koszty operacyjne

Rozliczenia międzyokresowe kosztów i przychodów

Obroty wewnętrzne i koszt obrotów wewnętrznych

Pozycje nadzwyczajne – kryteria ich klasyfikacji

Ustalanie wyniku finansowego brutto i netto

Podział wyniku finansowego

Ustalanie wyniku finansowego z punktu widzenia zasad rachunkowości i dochodu

dla potrzeb podatkowych

Szczególne problemy w rachunkowości, zdarzenia warunkowe, zdarzenia

występujące po dacie bilansu

m) Długoterminowe umowy o usługi, w tym o roboty budowlane

n) Rachunkowość jednostek w szczególnych sytuacjach

Rozpoczęcie działalności

Przekształcenie

Połączenie

Przejęcie

Postępowanie naprawcze

Likwidacja

Upadłość

Prywatyzacja przedsiębiorstw państwowych

o) Szczególne zasady rachunkowości jednostek nie prowadzących działalności

gospodarczej

3) Sprawozdawczość rachunkowa

a) Ogólne zasady sporządzania sprawozdań finansowych

Rodzaje sprawozdań, ich przeznaczenie i wykorzystywanie dla potrzeb

zarządzania jednostką i potrzeb zewnętrznych

Funkcje sprawozdań finansowych

Normy (standardy) jakości sprawozdań finansowych

b) Roczne sprawozdanie finansowe i jego składniki

Bilans

Rachunek zysków i strat

Rachunek przepływów pieniężnych

Informacja dodatkowa

Zestawienie zmian w kapitale (funduszu) własnym

c) Sprawozdanie jednostki z działalności

d) Tryb i terminy: sporządzania, badania, zatwierdzania i ogłaszania sprawozdań

finansowych

4) Analiza finansowa

a) Cele i metody analizy majątkowej, finansowej oraz rentowności jednostki

Funkcje analizy finansowej

Metody analizy finansowej i ich dobór

Kryteria miary i mierniki analizy finansowej i ich dobór

Modelowe rozwiązania analizy finansowej i kierunki ich ewolucji

b) Wskaźniki wstępnej oceny sytuacji jednostki na podstawie sprawozdania finansowego

c) Wskaźniki dynamiki i wskaźniki struktury składników majątkowych i źródeł ich

finansowania

d)Przygotowanie sprawozdań finansowych do dokonania analizy

Grupowanie pozycji

Doprowadzenie do porównywalności sprawozdań dotyczących różnych okresów

i sporządzonych według odmiennych zasad

* Eliminacja pozycji dotyczącej operacji wewnętrznych

* Uwzględnienie inflacji

e) Wskaźniki oceniające wykorzystywanie majątku i kapitałów

f) Wskaźniki oceniające rentowność (w tym również wyniki finansowe)

g) Wskaźniki płynności, wskaźniki cash flow

h) Wskaźniki rynku kapitałowego

5) Prowadzenie ksiąg rachunkowych

a) Zasady ogólne

Podmioty

Sposób prowadzenia ksiąg rachunkowych

Odpowiedzialność karna

b) Dowody księgowe

b) Księgi rachunkowe

Funkcje

Formy

Zapisy w porządku chronologicznym i systematycznym

Księgi główne i pomocnicze

Zestawienie obrotów i sald

Otwieranie i zamykanie ksiąg rachunkowych

Inwentaryzacja

Pojęcie

Zakres

Tryb przeprowadzania

Rozliczanie różnic inwentaryzacyjnych

f) Dokumentacja w zakresie stosowanych przez jednostkę zasad rachunkowości

g) Ochrona i przechowywanie dokumentacji

h) Stosowanie techniki komputerowej przy prowadzeniu ksiąg rachunkowych

6) Rachunek kosztów

a) Koszty i pojęcia bliskoznaczne

b) Miejsce rachunku kosztów w systemie informatycznym przedsiębiorstwa

c) Przedmiot, cele i zadania rachunku kosztów

d) Klasyfikacja kosztów dla potrzeb rachunkowości finansowej

e) Koszty a struktura organizacyjna przedsiębiorstwa

f) Przekroje ewidencyjne kosztów a układ rachunku zysków i strat, dostosowanie

ewidencji kosztów do potrzeb jednostki, uproszczenia w ewidencji kosztów

g) Istota, przedmiot, rodzaje i metody kalkulacji kosztów

h) Koszty działalności pomocniczej i ich rozliczenie

i) Sprawozdawczy rachunek kosztów

j) Rachunek kosztów normalnych, uzasadniona część pośrednich kosztów

produkcyjnych

k) Rachunek kosztów standardowych (normatywnych, postulowanych), kalkulacja

i analiza odchyleń kosztów rzeczywistych od standardowych

l) Klasyfikacja kosztów dla celów zarządzania

m) Rachunek kosztów zmiennych, metody wyodrębniania kosztów stałych i zmiennych,

rachunek kosztów zmiennych a krótkookresowy wynik finansowy

n) Zmiany w otoczeniu przedsiębiorstwa i ich wpływ na zakres informacji dostarczanych

przez rachunek kosztów

o) Nowoczesne koncepcje rachunku kosztów

Rachunek kosztów działań

Rachunek kosztów cyklu zużycia produktu

Rachunek kosztów docelowych (target costing)

7) Rachunkowość zarządcza

a) Rola rachunkowości zarządczej w podejmowaniu decyzji

b) Pomiar kosztów i korzyści w rachunkowości zarządczej

c) Decyzje krótkookresowe w oparciu o analizę relacji koszty – rozmiary produkcji – zysk

oraz koncepcję marży na pokrycie, kalkulacja progu rentowności, analiza wrażliwości

na zmiany przychodów i rozchodów, marża bezpieczeństwa, koncepcja rachunku

wielostopniowego i marży segmentowej, decyzje przy istnieniu czynników

ograniczających, decyzje cenowe dla zamówień specjalnych

d) Decentralizacja zarządzania, ośrodki odpowiedzialności, mierniki oceny efektywności

działania ośrodków odpowiedzialności

e) Planowanie i budżetowanie oraz ocena wykonania budżetów

Planowanie i kontrola w zarządzaniu

Znaczenie wewnętrznych sprawozdań informujących o wykonaniu zamierzeń

i odchyleniach pomiędzy wielkościami planowanymi a badanymi

Budżet główny (wiodący), jego elementy i sposób przygotowania, budżet

operacyjny i budżet finansowy

* Sprawozdania z wykonania budżetów

f) Rachunek efektywności decyzji długookresowych

Rodzaje inwestycji

Budżetowanie kapitałowe

Metody oceny efektywności decyzji inwestycyjnych

Ryzyko związane z podejmowaniem decyzji długookresowych

Odchylenia kosztów faktycznych od kosztów standardowych wytworzenia

w zakresie kosztów materiałów bezpośrednich, płac bezpośrednich i kosztów

pośrednich

* Przyczyny odchyleń kosztów bezpośrednich oraz pośrednich kosztów stałych

i zmiennych

* Struktura odchyleń cząstkowych składających się na odchylenie zysku

Operacyjnego

g) Nowoczesne systemy pomiaru i oceny dokonań w przedsiębiorstwie, stosowanie

systemów zarządzania wykorzystujących niefinansowe mierniki pomiaru osiągnięć,

zrównoważona karta osiągnięć (Balanced Scorecard)

Podyplomowe studia rachunkowości 1-semestralne (140 godz.

zajęć dydaktycznych)

Przedmiot

Rachunkowość zarządcza

Rachunkowość zarządcza

Polityka bilansowa

Sprawozdawczość finansowa

Sprawozdawczość finansowa

Analiza finansowa

Rachunkowość międzynarodowa

Forma zajęć

wykład

ćwiczenia

wykład

wykład

ćwiczenia

konwersatorium

wykład

Liczba godzin

20

20

15

20

20

30

15

1) Rachunkowość zarządcza

h) Rola rachunkowości zarządczej w podejmowaniu decyzji

i) Pomiar kosztów i korzyści w rachunkowości zarządczej

j) Decyzje krótkookresowe w oparciu o analizę relacji koszty – rozmiary produkcji – zysk

oraz koncepcję marży na pokrycie, kalkulacja progu rentowności, analiza wrażliwości

na zmiany przychodów i rozchodów, marża bezpieczeństwa, koncepcja rachunku

wielostopniowego i marży segmentowej, decyzje przy istnieniu czynników

ograniczających, decyzje cenowe dla zamówień specjalnych

k) Decentralizacja zarządzania, ośrodki odpowiedzialności, mierniki oceny efektywności

działania ośrodków odpowiedzialności

l) Planowanie i budżetowanie oraz ocena wykonania budżetów

Planowanie i kontrola w zarządzaniu

Znaczenie wewnętrznych sprawozdań informujących o wykonaniu zamierzeń

i odchyleniach pomiędzy wielkościami planowanymi a badanymi

* Budżet główny (wiodący), jego elementy i sposób przygotowania, budżet

operacyjny i budżet finansowy

* Sprawozdania z wykonania budżetów

m) Rachunek efektywności decyzji długookresowych

Rodzaje inwestycji

Budżetowanie kapitałowe

Metody oceny efektywności decyzji inwestycyjnych

Ryzyko związane z podejmowaniem decyzji długookresowych

Odchylenia kosztów faktycznych od kosztów standardowych wytworzenia

w zakresie kosztów materiałów bezpośrednich, płac bezpośrednich i kosztów

pośrednich

* Przyczyny odchyleń kosztów bezpośrednich oraz pośrednich kosztów stałych

i zmiennych

* Struktura odchyleń cząstkowych składających się na odchylenie zysku

Operacyjnego

n) Nowoczesne systemy pomiaru i oceny dokonań w przedsiębiorstwie, stosowanie

systemów zarządzania wykorzystujących niefinansowe mierniki pomiaru osiągnięć,

zrównoważona karta osiągnięć (Balanced Scorecard)

2) Rachunkowość finansowa

a) Wycena bieżąca i bilansowa poszczególnych składników aktywów i pasywów

Przy założeniu kontynuacji działania

W warunkach utraty kontynuacji działania

Wyrażonych w walutach obcych

b) Ujęcie w rachunkowości składników aktywów obrotowych

Środków pieniężnych

Ekwiwalentów środków pieniężnych

Weksli i czeków obcych

Nabytych w celu odsprzedaży papierów wartościowych

Należności

Rzeczowych aktywów obrotowych (wycena i prezentacja po koszcie

historycznym)

c) Ujęcie w rachunkowości rzeczowych aktywów trwałych

Klasyfikacja i pomiar wartości początkowej

Amortyzacja środków trwałych

Alternatywne metody amortyzacji

Nakłady na remonty i konserwacje

Przeszacowanie wartości środków trwałych

Kapitalizacja odsetek

Operacje leasingowe

Inwestycje w nieruchomości

d) Ujęcie w rachunkowości niematerialnych aktywów trwałych

Rodzaje tych aktywów

Pojęcie „wartości firmy” (goodwill)

Koszty badań i rozwoju

Koszty nabycia praw majątkowych

Patenty, koncesje, licencje

Oprogramowanie komputerów i podobne wartości

Amortyzacja wartości niematerialnych i prawnych

Inwestycje w prawa majątkowe

e) Finansowe aktywa trwałe

f) Kryteria klasyfikacji papierów wartościowych do długoterminowych bądź

krótkoterminowych aktywów finansowych

g) Ujęcie w rachunkowości operacji papierami wartościowymi, obrotu nieruchomościami,

obrotu wierzytelnościami

h) Kapitały (fundusze) podstawowe w jednostkach różnego typu: spółki handlowe,

przedsiębiorstwa państwowe i inne, kapitały zapasowe i rezerwowe, kapitał

z aktualizacji wyceny, zakładowy fundusz świadczeń socjalnych, inne fundusze

specjalne

i) Krótkoterminowe i długoterminowe należności i zobowiązania

j) Rezerwy na zobowiązania

k) Ujęcie przychodów i kosztów

Uznanie przychodów

Przychody ze sprzedaży produktów, towarów i usług

Koszt sprzedanych produktów, towarów i usług

Przychodny i koszty finansowe

Pozostałe przychody i koszty operacyjne

Rozliczenia międzyokresowe kosztów i przychodów

Obroty wewnętrzne i koszt obrotów wewnętrznych

Pozycje nadzwyczajne – kryteria ich klasyfikacji

Ustalanie wyniku finansowego brutto i netto

Podział wyniku finansowego

Ustalanie wyniku finansowego z punktu widzenia zasad rachunkowości i dochodu

dla potrzeb podatkowych

l) Szczególne problemy w rachunkowości, zdarzenia warunkowe, zdarzenia

występujące po dacie bilansu

m) Długoterminowe umowy o usługi, w tym o roboty budowlane

n) Rachunkowość jednostek w szczególnych sytuacjach

Rozpoczęcie działalności

Przekształcenie

Połączenie

Przejęcie

Postępowanie naprawcze

Likwidacja

Upadłość

Prywatyzacja przedsiębiorstw państwowych

o) Szczególne zasady rachunkowości jednostek nie prowadzących działalności

gospodarczej

3) Sprawozdawczość finansowa

a) Ogólne zasady sporządzania sprawozdań finansowych

Rodzaje sprawozdań, ich przeznaczenie i wykorzystywanie dla potrzeb

zarządzania jednostką i potrzeb zewnętrznych

Funkcje sprawozdań finansowych

Normy (standardy) jakości sprawozdań finansowych

b) Roczne sprawozdanie finansowe i jego składniki

Bilans

Rachunek zysków i strat

Rachunek przepływów pieniężnych

Informacja dodatkowa

Zestawienie zmian w kapitale (funduszu) własnym

c) Sprawozdanie jednostki z działalności

d) Tryb i terminy: sporządzania, badania, zatwierdzania i ogłaszania sprawozdań

finansowych

4) Analiza finansowa

a) Cele i metody analizy majątkowej, finansowej oraz rentowności jednostki

Funkcje analizy finansowej

Metody analizy finansowej i ich dobór

Kryteria miary i mierniki analizy finansowej i ich dobór

Modelowe rozwiązania analizy finansowej i kierunki ich ewolucji

b) Wskaźniki wstępnej oceny sytuacji jednostki na podstawie sprawozdania finansowego

c) Wskaźniki dynamiki i wskaźniki struktury składników majątkowych i źródeł ich

finansowania

d)Przygotowanie sprawozdań finansowych do dokonania analizy

Grupowanie pozycji

Doprowadzenie do porównywalności sprawozdań dotyczących różnych okresów

i sporządzonych według odmiennych zasad

Eliminacja pozycji dotyczącej operacji wewnętrznych

Uwzględnienie inflacji

e) Wskaźniki oceniające wykorzystywanie majątku i kapitałów

f) Wskaźniki oceniające rentowność (w tym również wyniki finansowe)

g) Wskaźniki płynności, wskaźniki cash flow

h) Wskaźniki rynku kapitałowego

5) Prowadzenie ksiąg rachunkowych

a) Zasady ogólne

Podmioty

Sposób prowadzenia ksiąg rachunkowych

Odpowiedzialność karna

b) Dowody księgowe

c)Księgi rachunkowe

Funkcje

Formy

Zapisy w porządku chronologicznym i systematycznym

Księgi główne i pomocnicze

Zestawienie obrotów i sald

d) Otwieranie i zamykanie ksiąg rachunkowych

e) Inwentaryzacja

Pojęcie

Zakres

Tryb przeprowadzania

Rozliczanie różnic inwentaryzacyjnych

f) Dokumentacja w zakresie stosowanych przez jednostkę zasad rachunkowości

g) Ochrona i przechowywanie dokumentacji

h) Stosowanie techniki komputerowej przy prowadzeniu ksiąg rachunkowych

ZAKRES ZAGADNIEŃ OBJĘTYCH EGZAMINEM SPRAWDZAJĄCYM KWALIFIKACJE

OSÓB UBIEGAJĄCYCH SIĘ O UPRAWNIENIA DO USŁUGOWEGO PROWADZENIA

KSIĄG RACHUNKOWYCH

I. Rachunkowość

1. Teoria rachunkowości, jej koncepcje, zasady i normy

1) teoretyczne podstawy rachunkowości

2) podstawowe pojęcia rachunkowości

3) podstawowe cechy jakościowe rachunkowość

4) podstawowe zasady rachunkowość

5) zasady pomiaru i klasyfikacji informacji w rachunkowości oraz prezentacji danych w

sprawozdaniu finansowym i ich interpretacji

6) normy prowadzenia rachunkowości: normy prawne, uznane normy zawodowe, metody

rachunkowości i ich stosowanie

7) zagadnienia organizacji rachunkowości i kontroli wewnętrznej

1)zasady ogólne

2) dowody księgowe (sprawdzanie i kwalifikowanie do ujęcia w księgach rachunkowych),

3) księgi rachunkowe

4) otwieranie i zamykanie ksiąg rachunkowych,

5) inwentaryzacja

6) dokumentacja w zakresie stosowanych przez jednostkę zasad rachunkowości,

7) ochrona i przechowywanie dokumentacji,

8) stosowanie techniki komputerowej przy prowadzeniu ksiąg rachunkowych.

1) ujęcie w rachunkowości składników aktywów obrotowych

2) ujęcie w rachunkowości rzeczowych aktywów trwałych

3) ujęcie w rachunkowości niematerialnych aktywów trwałych

4) finansowe aktywa trwałe,

5) kryteria klasyfikacji papierów wartościowych do długoterminowych bądź

krótkoterminowych aktywów finansowych,

6) ujęcie w rachunkowości operacji papierami wartościowymi, obrotu nieruchomościami,

obrotu wierzytelnościami,

7) kapitały (fundusze) podstawowe w jednostkach różnego typu (spółki handlowe,

spółdzielnie, przedsiębiorstwa państwowe i inne), kapitały zapasowe i rezerwowe, kapitał

z aktualizacji wyceny, zakładowy fundusz świadczeń socjalnych, inne fundusze

specjalne,

8) krótkoterminowe i długoterminowe należności i zobowiązania,

9) rezerwy na zobowiązania,

10) ujęcie przychodów i kosztów

11) szczególne problemy w rachunkowości, zdarzenia warunkowe, zdarzenia występujące

po dacie bilansu,

12) długoterminowe umowy o usługi, w tym o roboty budowlane,

13) rachunkowość jednostek w szczególnych sytuacjach: rozpoczęcie działalności,

przekształcenie, połączenie, przejęcie, postępowanie naprawcze, likwidacja, upadłość,

prywatyzacja przedsiębiorstw państwowych,

14) szczególne zasady rachunkowości jednostek nieprowadzących działalności

gospodarczej, uproszczenia.

1) ogólne zasady sporządzania sprawozdań finansowych,

2) roczne sprawozdanie finansowe i jego składniki

3) sprawozdanie z działalności jednostki,

4) tryb i terminy: sporządzania, badania, zatwierdzania i ogłaszania sprawozdań

finansowych.

1) istota, przedmiot, rodzaje i metody kalkulacji kosztów,

2) koszty i ich klasyfikacja z punktu widzenia wyceny składników majątkowych i pomiaru

zysku,

3) klasyfikacja kosztów dla potrzeb podejmowania decyzji i planowania (funkcje i

zmienność kosztów),

4) zasady ewidencji kosztów (w szczególności według rodzajów, według miejsc

powstawania itp.).

II. Wybrane zagadnienia z niektórych dziedzin prawa

1. Elementy prawa pracy: stosunek pracy i związane z nim obowiązki pracodawcy i

Pracownika

2. Elementy prawa cywilnego

1) przepisy ogólne prawa cywilnego

2) własność i inne prawa rzeczowe,

3) zobowiązania.

3. Elementy postępowania podatkowego

4. Elementy prawa działalności gospodarczej

1) podstawowe pojęcia prawa handlowego,

2) powstawanie, funkcjonowanie i likwidacja:

3) prawo układowe i upadłościowe,

4) prawo działalności gospodarczej.

5. Instrumenty finansowe:

1) papiery wartościowe

2) instrumenty pochodne

6. Współpraca jednostki z bankiem:

1) rachunki bankowe,

2) operacje rozliczeniowe przeprowadzane za pośrednictwem banku,

3) lokaty terminowe,

4) kredytowanie działalności podmiotu,

5) usługi leasingowe,

6) gwarancje bankowe.

7. Przeciwdziałanie wprowadzaniu do obrotu finansowego wartości majątkowych

pochodzących z nielegalnych lub nieujawnionych źródeł

III. Zobowiązania podatkowe, opłaty i zobowiązania o charakterze podatkowym

1. System podatkowy i wykonywanie zobowiązań podatkowych:

1) pobierane aktualnie podatki i niepodatkowe należności budżetowe stanowiące dochody

budżetu państwa i budżetu gminy,

2) zasady wykonywania zobowiązań podatkowych i przepisy wykonawcze,

3) kontrola podatkowa, egzekucja zaległości podatkowych,

4) podstawowe pojęcia z zakresu systemu podatkowego.

2. Podatki pośrednie:

1) podatek od towarów i usług: zakres stosowania, ustalanie podstawy wymiaru,

dokumentowanie, rozliczanie, deklaracje podatkowe,

2) akcyza: zakres stosowania, ustalania podstawy wymiaru, dokumentowania, rozliczanie,

deklaracje podatkowe.

3. Podatki bezpośrednie:

1) podatek dochodowy od osób prawnych:

2) podatek dochodowy od osób fizycznych:

4. Podatki stanowiące dochód budżetów gmin (podatki lokalne) i opłata skarbowa:

1) przedmiot opodatkowania podatkami lokalnymi i przedmiot opłaty skarbowej,

2) zakres stosowania opłaty skarbowej,

3) zasady ustalania podstawy wymiaru podatków lokalnych i opłaty skarbowej,

4) pobór i rozliczanie podatków lokalnych i opłaty skarbowej.

5. Podatek od czynności cywilnoprawnych

6. Organizacja organów podatkowych oraz procedury postępowania podatkowego,

kontroli podatkowej i czynności sprawdzających

7. Postępowanie egzekucyjne

8. Prawo karne skarbowe:

1) materialne prawo karne skarbowe,

2) postępowanie karne skarbowe.

9. System ubezpieczeń społecznych:

1) zasady podlegania ubezpieczeniom społecznym,

2) zasady ustalania składek na ubezpieczenia społeczne oraz podstaw ich wymiaru,

3) zasady, tryb i terminy:

4) zasady prowadzenia kont ubezpieczonych oraz kont płatników składek,

5) zasady kontroli wykonywania zadań z zakresu ubezpieczeń społecznych.

10. Cło i opłaty pobierane w związku z obrotem towarowym i usługami z zagranicą.