Sprawozdawczy rachunek kosztów

Rachunek kosztów

1. Podstawowe definicje

Zajęcia nr 1

2. Cele rachunku kosztów

3. Sprawozdawczy rachunek kosztów

a) Prezentacja informacji o kosztach w sprawozdaniu finansowym

Marcin Pielaszek

b) Etapy sprawozdawczego rachunku kosztów

c) Wprowadzenie do tematu kalkulacji kosztów

Rachunek kosztów

Zajęcia 1

Definicja rachunku kosztów

Miejsce rachunku kosztów w systemie informacyjnym

organizacji

Rachunek kosztów

Rachunek kosztów dostarcza informacji zarówno dla potrzeb sporządzenia

sprawozdania finansowego jak też podejmowania decyzji w przedsiębiorstwie

Proces identyfikowania, gromadzenia, przetwarzania, prezentacji i

interpretacji informacji o kosztach dla dokonywania ocen i decyzji przez

użytkowników tych informacji

2

Rachunek

kosztów

Systematyczny rachunek kosztów

Rachunek kosztów

sprawozdawczy

W przypadku gdy wymieniony proces rachunku kosztów powtarza się

regularnie, można mówić o systematycznym rachunku kosztów

Decyzyjny rachunek kosztów

• Dostarczenie danych do

ustalenia wyniku finansowego

W przypadku gdy wymieniony proces rachunku kosztów odbywa się dla

potrzeb podjęcia konkretnej decyzji, można mówić o decyzyjnym rachunku

kosztów

• Wycena produktów

Rachunek kosztów

Zajęcia 1

Rachunek kosztów dla

celów zarządzania

• Dostarczenie danych do

ustalenia rentowności produktów i

klientów przedsiębiorstwa

• Dostarczanie danych do oceny

efektywności procesów i zasobów

3

Rachunek kosztów

Zajęcia 1

4

1

Prezentacja informacji o kosztach w sprawozdaniu

finansowym

Koszty w sprawozdaniu finansowym

Rachunek kosztów zajmuje się przede wszystkim kosztami działalności

operacyjnej

Koszty

RACHUNEK ZYSKÓW I STRAT (fragment)

Wersja kalkulacyjna

A. Przychody netto ze sprzedaży produktów

B. Koszty sprzedanych produktów

C. Zysk brutto ze sprzedaży (A-B)

D. Koszty sprzedaży

E. Koszty ogólnego zarządu

F. Zysk ze sprzedaży (C-D-E)

Koszty podstawowej

działalności operacyjnej

Wersja porównawcza

A. Przychody netto ze sprzedaży i zrównane z nimi

I. Przychody netto ze sprzedaży produktów

II. Zmiana stanu produktów

III. Koszt wytworzenia świadczeń na własne potrzeby

B. Koszty działalności operacyjnej

1. Amortyzacja

2. Materiały

3. Usługi obce

4. Wynagrodzenia

5. Ubezpieczenia społeczne i inne świadczenia

6. Pozostałe

C. Zysk ze sprzedaży (A-B)

Pozostałe koszty

operacyjne

Koszty finansowe

BILANS (fragment)

Aktywa

Pasywa

.

Podatek dochodowy

Rachunek kosztów

Zajęcia 1

.

B. Aktywa obrotowe

I. Zapasy

2. Półprodukty i produkty w toku

3. Produkty gotowe

.

IV. Rozliczenia międzyokresowe (czynne)

Rachunek kosztów

Zajęcia 1

5

Etapy sprawozdawczego rachunku kosztów

B. Zobowiązania i rezerwy na zobowiązania

2. Rezerwa na świadczenia emerytalne i podobne

- długoterminowa

- krótkoterminowa

.

IV. Rozliczenia międzyokresowe (bierne)

6

Pomiar i rejestracja kosztów w układzie rodzajowym

1. Pomiar i rejestracja:

Ustalenie, jakie koszty według rodzaju i w jakiej wysokości zostały poniesione

w okresie objętym sprawozdaniem

Rejestracja kosztów w układzie rodzajowym odbywa się w oparciu o

dokumenty źródłowe

Koszty według rodzaju

2. Rozliczenie:

Przypisanie kosztów według rodzaju na 3 podstawowe procesy: wytwarzanie

wyrobów lub świadczenie usług, sprzedaż i ogólny zarząd

Tabele amortyzacyjne

3. Kalkulacja:

Skalkulowanie kosztów wytworzenia produktów (wyrobów gotowych i/lub

usług) oraz produkcji w toku

Dokumenty magazynowe III. Usługi obce

I.

Amortyzacja

II. Zużycie materiałów i energii

IV. Podatki i opłaty, w tym:

4. Dostarczenie danych do sporządzenia sprawozdania finansowego:

Ustalenie, które koszty powinny być aktywowane (wykazane w bilansie), a które

potraktowane jako koszt okresu (wykazane w odpowiednich pozycjach RZiS)

V.

Listy płac

Wynagrodzenia

VI. Ubezpieczenia społeczne i

inne świadczenia

VII. Pozostałe koszty rodzajowe

Faktury, rachunki, inne

Rachunek kosztów

Zajęcia 1

7

Rachunek kosztów

Zajęcia 1

8

2

Rozliczenie kosztów na układ kalkulacyjny (funkcjonalny,

podmiotowy)

Podstawy do rozliczenia kosztów z układu rodzajowego

na układ kalkulacyjny

W układzie kalkulacyjnym powinny być wydzielone co najmniej koszty

wytworzenia, koszty sprzedaży i koszty ogólnego zarządu

Rozliczenie układu rodzajowego na układ kalkulacyjny odbywa się w oparciu o

dokumenty źródłowe lub klucze podziałowe

Układ kalkulacyjny

kosztów

Koszty według rodzaju

I.

Amortyzacja

II.

Zużycie materiałów i energii

Koszty wytworzenia

III. Usługi obce

II.

Zużycie materiałów i energii

Dokumenty

źródłowe

IV. Podatki i opłaty, w tym:

Koszty sprzedaży

Wynagrodzenia

V.

VI. Ubezpieczenia społeczne i

inne świadczenia

Koszty wytworzenia

Rachunek kosztów

Zajęcia 1

Klucze

podziałowe

VII. Pozostałe koszty rodzajowe

Koszty ogólnego

zarządu

Rachunek kosztów

Zajęcia 1

9

Przepływy kosztów z działalności produkcyjnej

10

Przepływy kosztów z działalności usługowej

Rachunek

zysków i strat

Bilans

Koszty sprzedaży

Wynagrodzenia

VI. Ubezpieczenia społeczne i

inne świadczenia

Koszty ogólnego

zarządu

VII. Pozostałe koszty rodzajowe

Koszty

Amortyzacja

III. Usługi obce

IV. Podatki i opłaty, w tym:

V.

Układ kalkulacyjny

kosztów

Koszty według rodzaju

I.

Koszty

Bilans

Rachunek

zysków i strat

Koszt

wytworzenia

sprzedanych

produktów

Koszty

wytworzenia

Koszty

sprzedaży

Koszty

sprzedaży

Koszty

sprzedaży

Koszty

sprzedaży

Koszty

ogólnego zarządu

Koszty

ogólnego

zarządu

Koszty

ogólnego zarządu

Koszty

ogólnego

zarządu

Koszty

wytworzenia

Produkcja

w toku

Wyroby

gotowe

Rachunek kosztów

Zajęcia 1

11

Rozliczenia międzyokresowe

z tytułu usług realizowanych

na przełomie okresu

sprawozdawczego

Rachunek kosztów

Zajęcia 1

Koszt

wytworzenia

sprzedanych

produktów

12

3

Przepływy kosztów z działalności handlowej

Bilans

Koszty

Wartość nabytych

towarów

Towary

Przełożenie na rachunek zysków i strat

W wersji kalkulacyjnej wykazywane są wyłącznie koszty współmierne do

osiąganych przychodów

Rachunek

zysków i strat

Wersja kalkulacyjna

Wartość

sprzedanych

towarów

Koszty

sprzedaży

Koszty

sprzedaży

Koszty

ogólnego zarządu

Koszty

ogólnego

zarządu

Rachunek kosztów

Zajęcia 1

A. Przychody netto ze sprzedaży produktów, towarów i materiałów

I. Przychody netto ze sprzedaży produktów

II. Przychody netto ze sprzedaży towarów i materiałów

B. Koszty sprzedanych produktów, towarów i materiałów

I. Koszt wytworzenia sprzedanych produktów

II. Wartość sprzedanych towarów i materiałów

C. Zysk (strata) brutto ze sprzedaży (A-B)

D. Koszty sprzedaży

E. Koszty ogólnego zarządu

F. Zysk (strata) ze sprzedaży (C-D-E)

13

Rachunek kosztów

Zajęcia 1

Metody sporządzania rachunku zysków i strat

Podstawowa korekta dotyczy zmiany stanu wyrobów

gotowych i produkcji w toku

W wersji porównawczej koszty poniesione korygowane są w celu spełnienia

zasady współmierności przychodów i kosztów

1. Przychody ze sprzedaży wyniosły 1.000.000 zł

Wersja porównawcza

A. Przychody netto ze sprzedaży i zrównane z nimi

I. Przychody netto ze sprzedaży produktów

II. Zmiana stanu produktów

III. Koszt wytworzenia produktów na własne potrzeby jednostki

IV. Przychody netto ze sprzedaży towarów i materiałów

B. Koszty działalności operacyjnej

I. Amortyzacja

II. Zużycie materiałów i energii

III. Usługi obce

IV. Podatki i opłaty, w tym:

V. Wynagrodzenia

VI. Ubezpieczenia społeczne i inne świadczenia

VII. Pozostałe koszty rodzajowe

F. Zysk (strata) ze sprzedaży (C-D-E)

Rachunek kosztów

Zajęcia 1

14

2. Poniesiono koszty wytworzenia 500.000, koszty sprzedaży 100.000, koszty

ogólnego zarządu 100.000

Korekty

3. Wyprodukowano 100.000 szt. jednorodnego produktu, z czego sprzedano

80.000 szt.

Jednostkowy koszt wytworzenia = 500.000 / 100.000 = 5 zł

Koszt sprzedanych produktów = 80.000 x 5 = 400.000 zł

Zmiana stanu produktów = + 20.000 x 5 zł = 100.000 zł

Koszty

poniesione

15

Rachunek kosztów

Zajęcia 1

16

4

Podstawowa korekta dotyczy zmiany stanu wyrobów

gotowych i produkcji w toku

Podstawowa korekta dotyczy zmiany stanu wyrobów

gotowych i produkcji w toku

Wersja kalkulacyjna

A. Przychody netto ze sprzedaży produktów, towarów i materiałów

I. Przychody netto ze sprzedaży produktów

1.000.000

Wersja porównawcza

1.000.000

A. Przychody netto ze sprzedaży i zrównane z nimi

I. Przychody netto ze sprzedaży produktów

II. Przychody netto ze sprzedaży towarów i materiałów

B. Koszty sprzedanych produktów, towarów i materiałów

I. Koszt wytworzenia sprzedanych produktów

400.000

II. Zmiana stanu produktów

400.000

III. Koszt wytworzenia produktów na własne potrzeby jednostki

1.000.000

100.000

IV. Przychody netto ze sprzedaży towarów i materiałów

II. Wartość sprzedanych towarów i materiałów

C. Zysk (strata) brutto ze sprzedaży (A-B)

1.100.000

600.000

B. Koszty działalności operacyjnej

700.000

C. Zysk (strata) ze sprzedaży (A-B)

400.000

D. Koszty sprzedaży

100.000

E. Koszty ogólnego zarządu

100.000

F. Zysk (strata) ze sprzedaży (C-D-E)

400.000

Rachunek kosztów

Zajęcia 1

17

Rachunek kosztów

Zajęcia 1

18

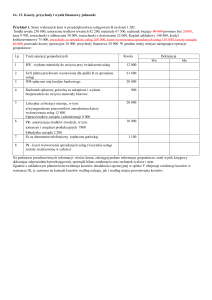

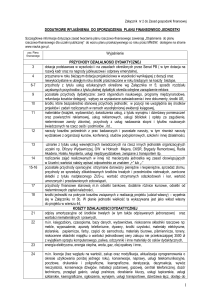

Zadanie 1

1. Przedsiębiorstwo zajmuje się produkcją pewnego produktu. Na koniec

grudnia 2010 r. w magazynie znajdowało się 1.000 szt. produktów

wycenionych po 15 zł/szt. W styczniu 2011 r. wyprodukowano 13.000 szt.

produktów ponosząc następujące koszty:

Cel poniesienia kosztu Produkcja SprzedażOgólny zarząd Razem

Rodzaj kosztu

Amortyzacja

53.000

2.000

8.000 63.000

Materiały

85.000

5.000

6.000 96.000

Usługi obce

17.000 13.000

14.000 44.000

Wynagrodzenia

50.000 20.000

30.000 100.000

Ubezpieczenia społeczne i inne

świadczenia

10.000

4.000

6.000 20.000

Pozostałe

6.000

9.000

13.000 28.000

Razem

221.000 53.000

77.000 351.000

2. Ponadto wiadomo, że:

• nie wystąpiły rozliczenia międzyokresowe kosztów,

• na początku i na końcu miesiąca nie odnotowano produkcji w toku,

• do rozchodu zapasów przedsiębiorstwo stosuje metodę FIFO,

• w styczniu 2011 r. sprzedano 12.000 szt. produktów po cenie 30 zł/szt.

5