Zmiana stanu produktów - oznacza różnicę między wartością produktów gotowych, produkcji w

toku i rozliczeń międzyokresowych kosztów działalności operacyjnej na koniec okresu a ich

wartością na początek okresu.

Zmiana stanu produktów koryguje koszty układu rodzajowego, doprowadzając je do poziomu

kosztu własnego sprzedanych produktów. Jednakże jest ona prezentowana w rachunku zysków i

strat w grupie przychodów. Zwiększenie stanu produktów będzie ze znakiem plus, a zmniejszenie ze

znakiem minus.

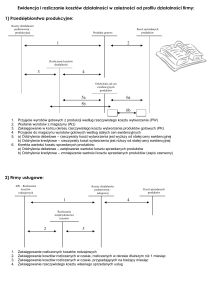

Zmianę stanu produktów można ustalić dwiema metodami: Bilansową - poprzez porównanie stanów

końcowych i stanów początkowych rozliczeń międzyokresowych kosztów działalności operacyjnej,

produkcji w toku i produktów gotowych. Wynikową - poprzez porównanie wielkości kosztów

układu rodzajowego z kosztem własnym sprzedanych produktów, na koncie rozliczeni kosztów,

poprzez ustalenie jego salda. Zwiększenie stanu produktów - występuje, gdy kwota kosztów układu

rodzajowego jest wyższa od sumy kosztu własnego sprzedanych produktów i kosztów obrotów

wewnętrznych. Zmniejszenie stanu produktów - występuje, gdy kwota kosztów układu rodzajowego

jest niższa od sumy kosztu własnego sprzedanych produktów i kosztów obrotów wewnętrznych.

Metoda bilansowa ma charakter pomocniczy sprawdzający poprawność ustalania zmiany stanu

produktów metodą wynikową.

Na dzień zamknięcia ksiąg zmianę stanu produktów ustala się ewidencyjnie na koncie 490 rozliczenie kosztów rodzajowych po stronie Ma tego konta są księgowane wszystkie poniesione w

okresie sprawozdawczym koszty układu rodzajowego.

Na koniec okresu na stronę „Winien” konta 490 przenosi się:

Koszt własny sprzedanych produktów, koszt wytworzenia sprzedanych produktów, koszty

sprzedaży i koszty ogólnego zarządu oraz koszty obrotów wewnętrznych.

Z różnicy wychodzi zmiana stanu produktów jako saldo tego konta.

1

1

Charakterystyka kont 580, 300, 490

Rozliczenia międzyokresowe kosztów

Metody ustalania wyniku finansowego- wykład 5

Rachunek kosztów (30 stron)

Rachunek kosztów- ćwiczenia 2

Zasady rozrachunku kosztów

Reklama

Prawa autorskie

Reklama

Kontakt

![Rachunek_kosztow_zaoczne_1_wyklad [tryb zgodności] - E-SGH](http://s1.studylibpl.com/store/data/001122390_1-07db5ecffb7cbdf0645479e68452a5a1-300x300.png)