WARIANTY EWIDENCJI KOSZTÓW OŚCI

OPERACYJNEJ

Zasady ewidencjonowania kosztów winne być zgodne z dokumentacją opisującą

przyjęte przez jednostkę do stosowania zasady rachunkowości. Kierownik jednostki

podejmuje decyzje o wyborze rozwiązań ewidencyjnych i określa je w zakładowym

planie kont. Jednak przyjęte rozwiązania powinny, co najmniej umożliwić:

- sporządzenie rachunku zysków i strat,

- sporządzenie informacji dodatkowej,

- umożliwienie prawidłowej wyceny produktów gotowych i produkcji w toku,

- sporządzenie innych wymaganych zestawień,

- dostarczenie informacji w zakresie podejmowania decyzji.

Możliwe są trzy podstawowe warianty w zakresie ewidencji i rozliczania kosztów: 1

Tabela 1 Warianty rozliczania kosztów.

Wariant

Wariant I

Wariant II

Ewidencja i rozliczanie kosztów

Ewidencja kosztów tylko w układzie rodzajowym, tj. na kontach zespołu

4 –„Koszty według rodzajów i ich rozliczenie”

Ewidencja kosztów tylko w układzie podmiotowo-funkcjonalnym, tj. na

kontach zespołu 5- „Koszty według typów działalności i ich rozliczenie”.

Układ podmiotowo-funkcjonalny łączy w sobie podział kosztów według

trzech przekrojów klasyfikacyjnych:

- przekroju kosztów według miejsc powstawania kosztów,

- przekroju kosztów według realizowanej funkcji,

- przekroju kosztów według ich związku z nośnikiem

kosztów(przedmiotem kalkulacji).

Wariant III Ewidencja kosztów układzie rodzajowym i podmiotowo-funkcjonalnym, tj.

na kontach zespołu „4” i „5”. Kontem, które umożliwia ewidencję kosztów

w tych obydwu przekrojach – jest konto „Rozliczenie kosztów

rodzajowych”.

EWIDENCJA I ROZLICZANIE KOSZTÓW -WARIANT I

W przypadku, gdy koszty działalności ujmowane są tylko w układzie rodzajowym

kosztów można wyróżnić następujące etapy ich ewidencji i rozliczania:

Etap 1 - polega na ewidencji kosztów w układzie rodzajowym.

Etap 2 – obejmuje rozliczenie wstępnie zaewidencjonowanych kosztów według

rodzaju na:

1

D.Małkowska, Rachunkowość od podstaw, ODDK Gdańsk2002, s.197

-

koszty dotyczące okresu bieżącego,

koszty podlegające rozliczeniu w czasie.

Rozliczenia tego dokonuje się za pomocą konta „Rozliczenie kosztów”.

Etap III- polega na rozliczeniu kosztów podlegających rozliczeniom w czasie.

Etap IV – jest końcowym etapem rozliczania kosztów w celu ustalenia kosztu

wytworzenia produktów sprzedanych. Obejmuje on wycenę zapasu wyrobów

gotowych i produkcji nie zakończonej. Wyceny stanu produktów gotowych dokonuje

się w drodze inwentaryzacji w oparciu o ceny sprzedaży pomniejszone o przeciętnie

osiągany przy sprzedaży zysk, a produkcji nie zakończonej –z uwzględnieniem

stopnia jej przetworzenia2.

Przy ustaleniu wyniku finansowego (wariant porównawczy) istotne jest saldo konta

„Rozliczenie kosztów”, czyli zmiana stanu produktów – jest to różnica pomiędzy

stanem końcowym a początkowym takich składników jak: wyroby gotowe, produkcja

nie zakończona, oraz rozliczenia międzyokresowe kosztów.

Równoważna jest jej różnica pomiędzy wysokością poniesionych w okresie kosztów

rodzajowych a kosztem własnym sprzedaży okresu. Porównania kosztów

rodzajowych i kosztu własnego sprzedaży dokonuje się na koncie „rozliczenie

kosztów”, gdyż:

- na stronie Ct tego konta ujmowane są poniesione w okresie koszty rodzajowe,

- na stronę Dt przeksięgowany zostaje pod datą 31.12. koszt własny sprzedaży

dokonanej w tym samym roku. W rezultacie, więc saldo konta „Rozliczenie

kosztów” wyraża równowartość zmiany stanu produktów, która przenoszona

jest na konto „wynik finansowy” jako korekta sumy kosztów rodzajowych do

poziomu kosztu własnego sprzedaży.

W przypadku, gdy w danej jednostce gospodarczej nie występują zapasy

produktów(wyrobów gotowych i produkcji nie zakończonej) konto” Rozliczenie

kosztów” wykorzystywane jest wyłącznie do przenoszenia kosztów dotyczących

innych okresów sprawozdawczych. Raty kosztów rozliczanych w czasie obciążają

wówczas bezpośrednio konto „Rozliczenie kosztów”( z pominięciem konta „Koszt

własny sprzedaży).

EWIDENCJA I ROZLICZANIE KOSZTÓW -WARIANT II

Do ewidencji kosztów w układzie według nośników i miejsc powstawania, stosuje się

konta zespołu”5”, takie jak: Produkcja podstawowa, Koszty zakupu, Koszty

wydziałowe, koszty sprzedaży, Produkcja pomocnicza, Koszty ogólnego zarządu

oraz Rozliczenie kosztów produkcji.

Ponoszone koszty są księgowane na odpowiednich kontach zespołu „5”, o ile nie

podlegają rozliczeniu w czasie. Koszty podlegające rozliczeniu w czasie najpierw są

ewidencjonowane na koncie „Rozliczenia międzyokresowe kosztów” a następnie

2

S.Sojak,J.Stankiewicz : Podstawy rachunkowości, „Dom organizatora”, Toruń 2004,s.395

rozliczane na konta zespołu „5”. Dalsze rozliczenia kosztów sprowadzają się do

ustalenia kosztu własnego sprzedaży. Koszt wytworzenia produktów sprzedanych

oblicz się stosując odpowiednią metodę kalkulacji. Przeniesienie na konto „Koszt

wytworzenia sprzedanych produktów” kosztu wytworzenia produktów sprzedanych,

kosztów ogólnego zarządu oraz kosztów sprzedaży pozwala ustalić wysokość kosztu

własnego sprzedaży.

Ewidencja i rozliczanie kosztów przebiega w następujących etapach:

Etap I – Ewidencja kosztów niewymagających rozliczenia w czasie na kontach

zespołu”5”, a kosztów wymagających rozliczenia w czasie na koncie „Rozliczenia

międzyokresowe kosztów’.

Etap II – Rozliczanie kosztów podlegających rozliczeniu w czasie.

Etap III – Rozliczenie kosztów wydziałowych oraz ustalenie kosztu wytworzenia

produktu.

Etap IV – Ustalenie kosztu wytworzenia produktów sprzedanych.

Etap V – ustalenie kosztu własnego sprzedaży.3

Rozliczanie kosztów zakupu

Koszty zakupu są kosztami ponoszonymi w fazie zaopatrzenia.

Sposób ewidencji i rozliczania kosztów zakupu zależy od przyjętej zasady bilansowej

wyceny zapasów materiałów.

Zapasy materiałów mogą być wyceniane na poziomie rzeczywistej ceny zakupu lub

na poziomie rzeczywistej ceny nabycia4.

Wartością zapasów w cenie nabycia jest ich wartość w cenie zakupu powiększona o

koszty zakupu przypadające na ten zapas.

3

4

S.Sojak,J.Stankiewicz : Podstawy rachunkowości, „Dom organizatora”, Toruń 2004,s.400

Należy go określić w zakładowym planie kont

Koszty zakupu to bezpośrednie koszty związane z zakupem określonej partii

materiałów, ponoszone przez podmiot do momentu przekazania ich do składowania

w danym podmiocie.

Do kosztów zakupu nie zalicza się:

- kosztów utrzymania komórek zaopatrzenia, magazynów materiałowych,

- kosztów podróży służbowych, związanych z zaopatrzeniem.

Z końcem miesiąca koszty zakupu podlegają rozliczeniu i zaksięgowaniu „ w ślad”

za zużytymi lub sprzedanymi materiałami.

Tabela 3.Sposoby ewidencji i rozliczania kosztów zakupu:

-możliwe są dwa sposoby.

Na koncie „Koszty

zakupu”

Koszty zakupu gromadzone są na koncie „Koszty

zakupu”, a następnie całość kosztów rozliczana jest

na zużyte materiały, kwotami kosztów zakupu obciąża

się konta kosztów, które obciążone zostały

materiałami. Konto to na koniec miesiąca nie

wykazuje salda.

Zapas materiałów wyceniany jest, więc według cen

zakupu, tj. po skorygowaniu wartości zapasu

materiałów, w cenie ewidencyjnej do wartości w cenie

zakupu:

Materiały wg cen ewidencyjnych

+/- OCE materiałów

wartość zapasu wg rzeczywistej ceny zakupu-wartość

bilansowa materiałów

Rozliczenie kosztów zakupu w tym sposobie następuje narzutem przeciętnym- proporcjonalnie do

rozchodowanych materiałów:

K 100

W Mr

Wkz z

; N kz kz

100

Mr

Gdzie :

W –wskaźnik narzutu kosztów zakupu

K z –koszty zakupu poniesione w danym okresie

N kz –narzut kosztów zakupu przypadający na dany

rozchód materiałów

M r –rozchód materiałów

Na koncie „Rozliczenia Koszty zakupu podlegają rozliczeniu w czasie, co

międzyokresowe kosztów oznacza, że koszty zakupu gromadzone są na koncie

zakupu”

„Rozliczenia międzyokresowe kosztów zakupu”, a

następnie rozliczane proporcjonalnie do tego zużycia

materiałów i do zapasu materiałów. Kwotami kosztów

zakupu obciąża się konta kosztów, które obciążone

zostały materiałami, a część kosztów zakupu

pozostaje nie rozliczona. Koszty zakupu nie

rozliczone do końca miesiąca pozostają na koncie

jako saldo Wn – dotyczą zapasu materiałów na

koniec okresu.

K z sp K z m 100 ; N Wkz M r

Wkz

kz

M sk M r

100

gdzie:

K z sp – koszty zakupu na początek okresu

M sk –zapas materiałów

K z m –koszty zakupu bieżącego miesiąca

Wartość zapasu materiałów wyceniana jest, więc

według cen nabycia, tj. cen zakupu powiększonych o

koszty zakupu:

Materiały wg cen ewidencyjnych

+/- OCE materiałów

wartość zapasu materiałów wg rzeczywistej ceny

zakupu

+ koszty zakupu

wartość zapasu materiałów wg rzeczywistej ceny

nabycia- wartość bilansowa materiałów.

Konto „RMK zakupu” wykazuje saldo końcowe Wn.

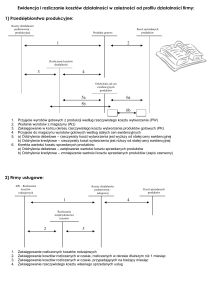

Rozliczanie kosztów działalności pomocniczej

Przez pojecie produkcji pomocniczej przedsiębiorstw rozumie się produkcję wyrobów

i usług wykonywaną w obrębie wytwórczych komórek organizacyjnych. Produkcja ta

jest przeznaczona w zasadzie na wewnętrzne potrzeby przedsiębiorstwa, niekiedy

jednak występuje sprzedaż usług i wyrobów tej produkcji na zewnątrz5.

Do najczęściej występujących wydziałów produkcji pomocniczej w przedsiębiorstwie

produkcyjnym należą:

- wydziały energetyczne, dostarczające parę, energię elektryczną itp.,

- wydziały transportowe- transport samochodowy, kolejowy itp.,

- wydziały remontowo-budowlane, zwłaszcza warsztaty ślusarskie, stolarskie,

elektrotechniczne itp.,

- biura konstrukcyjno-technologiczne i laboratoria,

- działy konstrukcyjne,

- wydziały narzędziowe,

- działy działalności socjalnej i bytowej( stołówka, przychodnia lekarska,

ośrodek wypoczynkowy).

W.Gabrusewicz, A.Kamela-Sowińska,H.Poetschke, Rachunkowość zarządcza, PWE Warszawa

2002,s.93

5

Wyodrębnienie organizacyjne i oddzielne ujmowanie kosztów tych wydziałów jest

uzależnione od zakresu ich działalności oraz potrzeb odrębnego określenia

ewidencyjnego kosztów produktów i usług danego wydziału produkcji pomocniczej.

Głównymi pozycjami analitycznymi kosztów wydziałów pomocniczych mogą być:

- materiały bezpośrednie,

- płace z narzutami,

- paliwo,

- energia,

- amortyzacja,

- remonty i konserwacje,

- usługi transportowe,

- inne koszty wydziałów, np. bhp, ubezpieczenia rzeczowe, podatek od

nieruchomości itp.

Do ewidencji, kontroli i analizy produkcji pomocniczej księgowość prowadzi konto

„Koszty działalności pomocniczej”. Konto to służy do ujęcia i rozliczania kosztów

ponoszonych w wydziałach pomocniczych. Do konta „Koszty działalności

pomocniczej” należy prowadzić ewidencję analityczną, w ramach której wyodrębnia

się pozycje analityczne w celu określenia sumy i rodzajów kosztów ponoszonych

przez dany wydział.

W końcu miesiąca należy dokonać rozliczenia kosztów usług działalności

pomocniczej. Odbywa się ono poprzez przeprowadzenie kalkulacji, w czasie, której

ustala się wartość produktów i usług świadczonych odpowiednim komórkom

organizacyjnym. Wartość tę przenosi się ze strony kredyt konta „Koszty działalności

pomocniczej „ w ciężar kosztów tych komórek organizacyjnych przedsiębiorstwa,

które z tych usług korzystały.

W celu ustalenia ilości usług przypadających na poszczególne komórki, należy

skorzystać z urządzeń dokonujących pomiaru, np. liczników energii elektrycznej, lub

też posługiwać się wielkościami umownymi charakteryzującymi w sposób możliwie

dokładny rozmiary zużycia. Te umowne wielkości nazywane są kluczami

podziałowymi kosztów. Kluczem podziałowym może być np. liczba żeberek

kaloryferowych zainstalowanych w pomieszczeniach – dla zmierzenia ilości zużytej

wody – lub też kubatura poszczególnych pomieszczeń.

Wycena usług świadczonych na rzecz działalności podstawowej ma istotne

znaczenie dla wysokości ustalonych kosztów produktów, dla wytwarzania, których

zostało powołane przedsiębiorstwo.System ewidencji i zasady ich rozliczania

powinny zapewnić właściwą ich wycenę. Aby to uczynić w sposób prawidłowy, należy

ustalić:

- wielkości i kierunki świadczenia usług produkcji pomocniczej,

- ilość świadczeń lub produktów przypadającą na poszczególne wydziały,

korzystające z usług produkcji pomocniczej,

- wysokość poniesionych kosztów przez każdy z wydziałów produkcji

pomocniczej.

Dla wyceny świadczeń produkcji pomocniczej, w zależności od jej charakteru i

wielkości możemy zastosować między innymi następujące metody:

a) metodę kolejnych przybliżeń,

b) metodę układu równań,

c) metodę zamykania zamówienia.

Metoda kolejnych przybliżeń polega na kolejnym rozliczaniu kosztów zgodnie z daną

wartością procentową do momentu, kiedy nie rozliczona wartość kosztów będzie

mało znacząca. Koszty ogólne pierwszego wydziału pomocniczego są rozliczane

zgodnie z podaną wartością procentową. W wyniku takiego działania część kosztów

ogólnych pierwszego wydziału pomocniczego zostanie przeniesiona do wydziału

drugiego. Następnie będą rozliczane koszty drugiego wydziału pomocniczego, co

oznacza, że dopisane zostaną koszty do wydziału pomocniczego pierwszego. Koszty

te będą znowu rozliczane, co spowoduje, że koszty wydziału pomocniczego drugiego

zostaną zwiększone. Takie działanie jest powtarzane aż do momentu, kiedy koszty

dopisane są tak niewielkie, że nie mają już znaczenia .6

Metoda układu równań polega na zdefiniowaniu na początku niewiadomych, a

następnie ułożenie układu równań. Po rozwiązaniu tego układu równań należy

rozliczyć wartości „x” i „y” na wydziały produkcyjne zgodnie z ustaloną wcześniej

proporcją świadczonych usług.

Metoda zamykania zamówień polega na rozliczaniu kosztów wydziałów

pomocniczych w określonym porządku. Wydział pomocniczy, który świadczy

najwięcej usług na rzecz innych wydziałów pomocniczych, jest rozliczany pierwszy.

Następnie jest rozliczany drugi pod względem wysokości proporcji usług itp.

Pozostałe koszty nie są rozliczane lub koszty najmniejszych świadczeń są rozliczane

po koszcie planowanym. Zależy to od wielkości tych świadczeń (usług) oraz

posiadanych informacji o koszcie planowanym, ale jeżeli świadczenia te są nie

znaczące, to można je pominąć7.

Rozliczanie kosztów wydziałowych

Koszty wydziałowe służą do ewidencji kosztów pośrednich produkcji, tj. tych, których

zaliczanie do poszczególnych wyrobów lub innych grup na podstawie dokumentów

źródłowych nie jest możliwe, a które w związku z tym rozlicza się na te produkty przy

zastosowaniu odpowiednich kluczy podziałowych.

Do kosztów tych zalicza się tę część kosztów, która powstaje w danym wydziale

(fazie, miejscu) produkcji podstawowej, ale nie jest ujmowana na koncie kosztów

produkcji podstawowej działalności produkcyjnej.

Są to:

6

W.Gabrusewicz, A.Kamela-Sowińska,H.Poetschke, Rachunkowość zarządcza, PWE Warszawa

2002,s.118

7

W.Gabrusewicz, A.Kamela-Sowińska,H.Poetschke, Rachunkowość zarządcza, PWE Warszawa

2002,s.120

-

-

koszty amortyzacji i remontów oraz pozostałe koszty utrzymania w ruchu

maszyn i innych urządzeń wytwórczych ( w tym: transportu wewnętrznego),

koszty kierowania wydziałem(płace, narzuty na płace kierownictwa wydziału),

koszty związane z tworzeniem ogólnych warunków pracy w wydziale, jak

oświetlenie, ogrzewanie, bezpieczeństwo pracy, utrzymanie czystości itp.,

energia(nie zaliczana do kosztów bezpośrednich),

koszty nieprodukcyjne(np. koszty przestojów wydziałów, koszty ubytków

naturalnych, nie dające się zaliczyć do kosztu przedmiotu kalkulacji, koszty

niedoborów powstałych na skutek błędnego obliczania rozmiaru zużycia,

koszty ponownego uruchomienia maszyn i urządzeń po postoju),

ubezpieczenie majątkowe, podatek od nieruchomości użytkowanych w danym

wydziale,

paliwo do środków transportu wydziałowego i międzywydziałowego.

Część kosztów wydziałowych jest uwzględniana przy ustalaniu kosztu wytworzenia

produktów.

Według znowelizowanej ustawy o rachunkowości do kosztu wytworzenia produktów

oprócz kosztów bezpośrednich można zaliczyć uzasadnioną część kosztów

pośrednio związanych z produkcją (kosztów wydziałowych).

Do uzasadnionej części kosztów pośrednich zalicza się:

- zmienne koszty pośrednie produkcji,

- tę część stałych kosztów pośrednich, która odpowiada poziomowi tych

kosztów przy normalnym wykorzystaniu zdolności produkcyjnych.

Za normalny poziom wykorzystania zdolności produkcyjnych uznaje się przeciętną,

zgodną z oczekiwaniami w typowych warunkach, wielkość produkcji za daną liczbę

okresów (lat) lub sezonów (przy produkcji kampanijnej) przy uwzględnieniu

planowych remontów.

Przykłady uzasadnionych kosztów pośrednich zmiennych działalności podstawowej

zależnych od rozmiarów produkcji:

- zużycie materiałów pomocniczych,

- energia elektryczna zużywana przez maszyny i urządzenia.

Przykłady nieuzasadnionych kosztów pośrednich stałych niezależnych od rozmiarów

produkcji lub reagujących na nią w niewielkim stopniu:

- wynagrodzenia wraz z narzutami kierowników wydziału,

- koszty ogrzewania, oświetlenia, utrzymania budynków produkcyjnych,

- amortyzacja maszyn i urządzeń,

- koszty remontów hal produkcyjnych.

Na koniec okresu sprawozdawczego pośrednie koszty zmienne i uzasadnione stałe

produkcji(odpowiadające wielkości produkcji) przeksięgowywane są na konto „Koszty

działalności podstawowej”.

Gdy występują nieuzasadnione stałe pośrednie koszty produkcji należy ich wartość

odpisać w ciężar produkcji sprzedanej (koszt własny sprzedanych wyrobów

gotowych) lub zwiększyć pozostałe koszty operacyjne.8

Ustawa o rachunkowości pozostawia swobodę w przyjęciu metody wyodrębniania

kosztów zmiennych i stałych. Przedsiębiorstwo powinno wybrać taką metodę, która

Bożena Padurek : Rachunkowość przedsiębiorstw – część 2, wydawnictwo Bożena Padurek,

Wrocław2005,s.162

8

będzie jak najlepiej odpowiadała jego potrzebom, spełniając wewnętrzne

wymagania, co do rzetelności uzyskiwanych wyników oraz pracochłonności

przyjętego rozwiązania. W literaturze przedstawia się kilka sposobów wyodrębniania

kosztów stałych i zmiennych, wśród których jako najpopularniejsze wymienić należy:

- metodę księgową,

- metody statystyczne.

Pierwsza z nich polega na kwalifikowaniu kosztów stałych i zmiennych przez

pracownika działu księgowości w porozumieniu z kierownikami działów

produkcyjnych na podstawie posiadanego przez tych ostatnich doświadczenia.

Sposób ten, z jednej strony jest stosunkowo prosty i tani, z drugiej – obarczony

dużym błędem szacunku.

Z pewnością bardziej precyzyjne, ale też bardziej czasochłonne i droższe, są metody

statystyczne a wśród nich przede wszystkim:

- Metoda dwóch punktów- polegająca na doborze dwóch obserwacji kosztów

historycznych, aby wskazywały one najniższy i najwyższy poziom kosztów

pośrednich i zbudowanie na jej podstawie liniowej funkcji tych kosztów, przy

założeniu danej wielkości produkcji(sprzedaży) -metoda stosunkowo łatwa, ale

w praktyce często zawodna.

- Analiza regresji liniowej (metoda najmniejszych kwadratów) – polegająca na

znalezieniu funkcji kosztów pośrednich w oparciu o model matematycznysposób wolny od wad metody poprzedzającej, ale bardziej pracochłonny i

sformalizowany.

ANALIZA REGRESJI LINIOWEJ

Najprostszym miernikiem wyznaczania korelacji liniowej jest współczynnik korelacji

liniowej Pearsonea, który jest ilorazem kowariancji dwóch cech i iloczynu odchyleń

standardowych. Jest on podstawą do wyznaczenia równania regresji liniowej.

y=ax+b

Dla określenia parametrów a i b funkcja zawiera dwa układy równań:

Y= ax+nb

X=ax2+bx

przy czym:

a

y x n xy

x n x

2

2

x xy y x

b

x n x

2

2

2

a

b

x

y

x

x y

2

n

- koszty zmienne na jednostkę produkcji

- koszty stałe

-suma ilości produkcji

-suma kosztów wydziałowych

-suma kwadratów ilości produkcji

-suma iloczynu wielkości produkcji i kosztów wydziałowych

- liczba obserwacji

Powyższe wzory regresji umożliwiają obliczenie kosztów stałych i zmiennych

kosztów wzorcowych dla dowolnego stopnia wykorzystania zdolności produkcyjnych.

Do określenia poziomu kosztów stałych w kosztach wydziałowych przyjęto wielkość

produkcji oraz wysokość kosztów wydziałowych za okres sprawozdawczy,

obejmujący 12 miesięcy roku obrotowego.

Miesiąc

Wielkość

sztukach

120

150

130

110

100

130

130

140

130

140

110

110

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

produkcji

w Koszty wydziałowe w zł.

33500

38400

35000

29500

29300

34500

34100

36500

33900

36500

30700

30100

Zestawienie pomocnicze- tabela robocza:

Miesiąc

Styczeń

Luty

Marzec

Kwiecień

Maj

Czerwiec

Wielkość

produkcji

sztukach X

120

150

130

110

100

130

Koszty wydziałowe X*Y

w w zł.Y

33500

38400

35000

29500

29300

34500

4020000

5760000

4550000

3245000

2930000

4485000

X

14400

22500

16900

12100

10000

16900

Lipiec

Sierpień

Wrzesień

Październik

Listopad

Grudzień

Razem

130

140

130

140

110

110

1500

34100

36500

33900

36500

30700

30100

402000

4433000

5110000

4407000

5110000

3377000

3311000

50738000

16900

19600

16900

19600

12100

12100

190000

Wykres 1.

Koszty wydziałowe

Funkcja rzeczywistych kosztów wydziałowych

przy zastosowaniu metody regresji liniowej

45000

40000

35000

30000

25000

20000

15000

10000

5000

0

0

20

40

60

80

100

120

140

160

Ilość produkcji

Współczynnik korelacji wynosi 0,98, co oznacza, że między kosztami wydziałowymi a

wielkością produkcji zachodzi bardzo silna korelacja dodatnia tzn. wraz ze wzrostem

wielkości produkcji wzrastają koszty wydziałowe. Współczynnik determinacji

2

d x rxy wynosi 96% co oznacza , że w 96% wysokość kosztów wydziałowych

zależy od wielkości produkcji.

Podstawiając dane do wzorów obliczamy wartość parametrów a i b.

a

402000 1500 12 50738000 195,20

b

1500 50738000 402000 190000

9100

2250000 2280000

1500 2 12 190000

y a x nb 195,20 1500 12 9100 402000

x a x 2 b x 195,20 190000 9100 1500 50738000

sprawdzenie:

a)wartość kosztów zmiennych 1500*195,20=292800,b)wartość kosztów stałych

12*9100=109200,razem koszty wydziałowe

402000,Wskaźnik udziału kosztów stałych w kosztach wydziałowych wynosi:

109000

100 27%

402000

Analiza współczynnika zbieżności:

Rachunek regresji liniowej wymaga porównania zgodności (zbieżności) danych

kosztów rzeczywistych z teoretycznymi (wynikającymi z funkcji regresji)

Współczynnik zbieżności 2 zamyka się w przedziale 0,1 , co oznacza jaki udział

kosztów rzeczywistych nie został wyjaśniony w powiązaniu ze zmianami wielkości

produkcji. Im współczynnik zbieżności jest bliższy „0”, tym dokładność analizy jest

bardziej zgodna z rzeczywistością.Analiza zbieżności dokonywana jest zgodnie z

wzorem:

Y Y 2

2

2

Y Yˆ

Gdzie:

2

Y Y

- suma kwadratów różnicy pomiędzy kosztami rzeczywistymi a

teoretycznymi

Y Yˆ

2

- suma kwadratów różnicy pomiędzy kosztami rzeczywistymi a średnimi

X

Y

Y

Y Y

Y Y 2

Y Yˆ

Y Yˆ

120

150

130

110

100

130

130

140

130

140

110

110

33500

3840000

35000

29500

29300

34500

34100

36500

33900

36500

30700

30100

120*195,2+9100=32524

150*195,2+9100=38380

130*195,2+9100=34476

110*195,2+9100=30572

100*195,2+9100=28620

130*195,2+9100=34476

130*195,2+9100=34476

140*195,2+9100=36428

130*195,2+9100=34476

140*195,2+9100=36428

110*195,2+9100=30572

110*195,2+9100=30572

-976

-20

-524

-1072

-680

-24

376

-72

576

-72

-728

472

952576

400

274576

1149184

462400

576

141376

5184

331776

5184

16384

222784

0

4900

1500

-4000

-4200

1000

600

3000

400

3000

-2800

-3400

0

24040000

2250000

16000000

17640000

1000000

360000

9000000

16000

9000000

7840000

11560000

2

1500

402000

402000

3562400

98820000

Wykres 2.

Funkcja teoretycznych kosztów wydziałowych

przy zastosowaniu metody regresji liniowej

45000

Koszty wydziałowe

40000

35000

30000

25000

20000

15000

10000

5000

0

0

20

40

60

80

100

120

140

160

Ilość produkcji

Współczynnik zbieżności 2

3562400

0,03604 3,6%

98820000

Wartość współczynnika wyjaśnia, że zmienność kosztów wydziałowych w

porównaniu do zmienności produkcji nie została wyjaśniona w 3,6%, co świadczy o

dużej zbieżności pomiędzy danymi rzeczywistymi a danymi teoretycznymi,

wynikającymi z funkcji liniowej.

EWIDENCJA I ROZLICZANIE KOSZTÓW -WARIANT III

Ewidencja kosztów według wariantu trzeciego polega na ich wstępnym wykazaniu na

kontach zespołu „4”, a następnie na ich przeniesieniu na konta zespołu „5”.

Przeksięgowanie kosztu z jednego układu na drugi jest możliwe dzięki zastosowaniu

konta „Rozliczenie kosztów”, utworzonego przez podział pionowy wszystkich kont

układu rodzajowego kosztów. Przenoszone z układu rodzajowego koszty są

księgowane po stronie kredytowej tego konta i zgodnie z zasadą podwójnego zapisu

– po stronie debetowej odpowiedniego konta zespołu „5”. Strona debetowa konta

„Rozliczenie kosztów” służy do ewentualnych korekt oraz przeksięgowania zapisów

na konto: „Koszt wytworzenia sprzedanych produktów” pod datą kończącą rok

obrotowy. Konto „Rozliczenie kosztów” może wykazywać saldo końcowe debetowe

albo kredytowe, które na koniec roku obrachunkowego jest przenoszone na

odpowiednią stronę konta wynik finansowy(wariant porównawczy). Saldo końcowe

debetowe oznacza, że w danym okresie powstały zapasy. Saldo końcowe kredytowe

wskazuje,że sprzedano zapasy pochodzące z wcześniejszych okresów.

Przeksięgowanie z jednego układu kosztów na drugi można dokonywać dwojako:

-

-

Na bieżąco- oznacza to, że każdą operację gospodarczą dotyczącą ewidencji

kosztów księguje się dwukrotnie na podstawie tych samych dokumentów

źródłowych: ujmując koszty według rodzajów, a następnie według nośników i

miejsc powstawania.

Raz na koniec miesiąca na podstawie rozdzielników albo arkuszy

rozliczeniowych. Są to zestawienia miesięczne kosztów wynikające z

sumowania jednorodnych dokumentów źródłowych sporządzane odrębnie dla

poszczególnych rodzajów kosztów.

Na odpowiednim koncie zespół „4” księguje się powstały koszt. Koszt ten następnie

jest przenoszony na odpowiednie konto zespołu „5”, o ile nie wymaga rozliczenia w

czasie. Koszty podlegające rozliczeniu w czasie są ewidencjonowane na koncie

„Rozliczenia międzyokresowe kosztów”. Z konta „Rozliczenia międzyokresowe

kosztów” na konta zespołu „5” zostaje w drugiej kolejności przeksięgowana rata

kosztu przypadająca na bieżący okres sprawozdawczy. Dalsze rozliczenia kosztów

sprowadzają się do ustalenia kosztu własnego sprzedaży. W tym celu należy

rozliczyć koszty wydziałowe, co w konsekwencji prowadzi do określenia kosztu

sprzedanych produktów. Koszt wytworzenia sprzedanych produktów oblicz się

stosując odpowiednią metodę kalkulacji. Przeniesienie na konto „Koszt wytworzenia

sprzedanych produktów „ kosztu wytworzenia produktów sprzedanych, kosztów

ogólnego zarządu oraz kosztów sprzedaży pozwala ustalić wysokość kosztu

własnego sprzedaży.

Ewidencja i rozliczanie kosztów przebiega, zatem w następujących etapach9:

Etap 1 – Ewidencja kosztów w układzie rodzajowym.

Etap 2– Przeksięgowanie kosztów niewymagających rozliczenia w czasie na kontach

zespołu „5”, a kosztów wymagających rozliczenia w czasie na konto „Rozliczenia

międzyokresowe kosztów”.

9

S.Sojak,J.Stankiewicz : Podstawy rachunkowości, „Dom organizatora”, Toruń 2004,s.406

Etap 3 – Rozliczenie kosztów podlegających rozliczeniu w czasie.

Etap 4 – Rozliczenie kosztów wydziałowych i ustalenie kosztu wytworzenia

produktów.

Etap 5 – Ustalenie kosztu własnego sprzedaży.

Tabela 4.

ZASTOSOWANIE POSZCZEGÓLNYCH WARIANTÓW EWIDENCJI KOSZTÓW10

wariant

zastosowanie

1

W jednostkach prowadzących

niewielką działalność o

charakterze jednorodnym, bez

rozbudowanej struktury

organizacyjnej z wieloma

komórkami.

2

Podmioty gospodarcze

prowadzące działalność różnego

typu: produkcyjno-przemysłową,

budowlaną, usługową, handlową.

3

10

Najczęściej znajduje

zastosowanie w jednostkach

dokonujących ewidencji kosztów

wg typów działalności.

Przeważnie dotyczy tych

podmiotów, które są

zainteresowane informacjami o

kosztach w układzie kont zespołu

„5” kosztów, równocześnie

wymogi sprawozdawcze obligują

je do składania sprawozdań z

kosztów wg rodzaju.

Zalety

Dostarcza informacji o charakterze i

rodzaju powstających kosztów bez

dodatkowych komplikacji

przeliczeniowych.

Umożliwia ustalenie wyników

działalności na poszczególnych typach

działalności, podaje strukturę

powstałych kosztów dla potrzeb

kalkulacji, przyporządkowuje koszty

miejscom, w których one powstały

(ważne przy rozbudowanej strukturze

organizacyjnej jednostki gospodarczej).

Zapewnia szeroką i w miarę bogatą

informację o kosztach danego podmiotu.

Daje dobre warunki prezentacji kosztów

przez ich przedstawienie w układzie

rodzajowym z równoległym ukazaniem,

kto przyczynił się do ich powstania.

J.Szwajor, Podstawy księgowości, Hermes Kielce 2002,s.103