UKŁADY EWIDENCYJNE KOSZTÓW DZIAŁALNOŚCI

OPERACYJNEJ

Aby dokonać właściwego pomiaru kosztów należy odpowiedzieć na trzy podstawowe

pytania:

- jakiego rodzaju koszty poniosło przedsiębiorstwo w określonym czasie,

- jakich produktów (obiektów,usług) lub świadczeń dotyczą poniesione koszty,

- w jakich jednostkach organizacyjnych przedsiębiorstwa(bądź fazach lub

kierunkach działalności ) powstały dane koszty. 1

Taka struktura pytań decyduje o przyjęciu systemu ewidencji kosztów

uwzględniającego podstawowe ich przekroje klasyfikacyjne:

- według rodzajów, co pozwala na ocenę wewnętrznej struktury kosztów,

- według miejsc powstawania, co umożliwia kontrolę kształtowania się kosztów

w przekroju ośrodków odpowiedzialności,

- według nośników kosztów, co prowadzi do rachunkowego ustalenia

jednostkowego kosztu własnego obiektów lub świadczonych usług.

Pierwszy układ ewidencyjny, zwany układem rodzajowym odzwierciedla koszty

proste, dotyczące tylko podstawowej działalności operacyjnej. W zasadzie są to

wszystkie poniesione koszty w danym okresie bez względu na to, czy dotyczą one

okresów poprzedzających okres sprawozdawczy, okresów sprawozdawczych, czy

też przyszłych okresów.

Drugi układ ewidencyjny, zwany układem funkcjonalno-kalkulacyjnym odzwierciedla

koszty złożone tzn. składające się z określonych pozycji kosztów prostych

przypadających na nośnik, ośrodek odpowiedzialności i dotyczy w zasadzie tylko

danego okresu sprawozdawczego

Zgodnie z polskimi wymogami sprawozdawczymi dotyczącymi kosztów zawartymi w

ustawie o rachunkowości, ewidencja kosztów może być prowadzona:

- tylko w układzie rodzajowym,

- tylko w układzie funkcjonalno-kalkulacyjnym,

- w obu układach jednocześnie.

Decyzje o wyborze rachunku kosztów podejmuje podmiot gospodarczy wybierając

jeden z możliwych wariantów.

UKŁAD RODZAJOWY KOSZTÓW

Układ rodzajowy kosztów odpowiada na pytanie: jakie koszty poniesiono?

Układ ten charakteryzuje się następującymi cechami:

- ujmuje koszty działalności podstawowej, pomocniczej i zarządu, nie ujmuje on

natomiast kosztów operacji finansowych i pozostałych kosztów operacyjnych,

- ujmuje koszty poniesione w danym okresie sprawozdawczym, mimo że mogą

one dotyczyć okresów przyszłych lub minionych,

- ujmuje koszty proste, czyli takie, które w ramach danego podmiotu nie można

rozłożyć na elementy składowe 2.

W.Gabrusewicz, A.Kamela-Sowińska,H.Poetschke, Rachunkowość zarządcza, PWE Warszawa

2002,s.93

1

W przypadku ewidencji w układzie rodzajowym, jednostka posiada ograniczoną

ilość informacji o kształtowaniu się kosztów – wie o ogólnej kwocie poniesionych

kosztów i ich strukturze bez wskazania celów, na jakie je poniesiono.

To rozwiązanie mogą wykorzystać te jednostki, których działalność jest

jednostronnie ukierunkowana, o ograniczonym i nieskomplikowanym zakresie.

Przykładowo może to być działalność polegająca na: świadczeniu jednostronnych

usług, produkcji wąskiego asortymentu wyrobów, sprzedaży towarów przez hurt,

detal, itp.

– pojedyncze sklepy,

– zakłady fryzjerskie,

– punkty usług pralniczych,

– usługi księgowe,

– usługi adwokackie,

– usługi notarialne,

– wypiek pieczywa lub jednego wyrobu – chleb „Wileński”.

Jednostki stosujące ewidencję kosztów w zespole 4, prowadzące działalność

wytwórczą, nie mają potrzeby kalkulowania rzeczywistego kosztu wytworzenia

produktów

Układ rodzajowy tworzą następujące rodzaje kosztów;

Tabela 1.Układ rodzajowy kosztów.

Lp Nazwa konta

Charakterystyka

1

Amortyzacja

Koszty z tytułu planowanych odpisów zużycia środków

trwałych oraz wartości niematerialnych i prawnych. Nie

ujmuje się tu odpisów amortyzacyjnych , obciążających

pozostałe koszty operacyjne ze względu na zmianę

technologii produkcji, przeznaczenia środków trwałych

do likwidacji, wycofania z użytkowania lub innych

przyczyn , które spowodowały trwałą utratę wartości

składników

i

uzasadniają

dokonanie

odpisu

aktualizującego.

2

Zużycie

Ujmowane są tu rozchody nabytych surowców,

materiałów

półfabrykatów obcych, opakowań paliwa, części

zapasowych maszyn i urządzeń. W ciężar tego konta

księguje się także drobne zakupy materiałów zaliczane

bezpośrednio do kosztów (np. materiały biurowe, druki,

czasopisma, środki czystości).

3

Energia

Służy do ewidencji zużytej energii elektrycznej, pary,

wody, gazu, sprężonego powietrza, itp.

4

Usługi obce

Ujmuje się tu rzeczywiste koszty wyświadczonych

przez inne jednostki gospodarcze usługi, polegające

na:

- obróbce obcej, czyli usługach i robotach

wykonywanych przez obce jednostki w

określonych

częściach

procesu

technologicznego np. obróbka termiczna,

szlifowanie, farbowanie,

2

S.Sojak,J.Stankiewicz : Podstawy rachunkowości, „Dom organizatora”, Toruń 2004,s.364

transporcie towarów i osób; chodzi tu o obce

usługi transportowe i spedycyjne związane z

zakupem materiałów, towarów, ze sprzedażą

produktów,

materiałów

i

towarów,

z

przemieszczaniem składników majątku wewnątrz

jednostki oraz przewozem pracowników,

- remoncie obcych i własnych składników majątku,

jeżeli nie stanowią one kosztów poniesionych na

ulepszenie istniejących już środków trwałych,

- usługach związanych z produkcją roślinną,

zwierzęcą

i

leśną

(usługi

sanitarnoweterynaryjne, odkrzaczanie, wyrównywanie

terenu),

- korzystanie z innych usług , a w szczególności z

usług komunalnych, bankowych , pocztowych,

dozoru mienia, pośrednictwa, opłat za usługi

informatyczne, wydawnicze, biurowe oraz

czynsze i najem nieruchomości itp.

Podatki i opłaty

Na koncie tym ewidencjonuje się:

- podatki obciążające koszty działalności np. od

środków transportu, od nieruchomości, podatek

akcyzowy,

naliczony

podatek

VAT

nie

podlegający potrąceniu od podatku należnego

lub zwrotowi,

- opłaty administracyjne , notarialne , sądowe oraz

opłaty za korzystanie ze środowiska.

Wynagrodzenia

Służy do ewidencji wynagrodzeń pieniężnych oraz

wartości świadczeń w naturze bądź ich ekwiwalentów

zaliczanych zgodnie z przepisami do wynagrodzeń

pracowników. Na koncie tym ewidencjonujemy także

wynagrodzenia osób wykonujących pracę na rzecz

danej jednostki na podstawie umowy – zlecenia czy też

umowy o dzieło. Nie ujmuje się na nim natomiast

nagród i premii wypłacanych ze środków funduszy

specjalnych czy też z zysku.

Ubezpieczenia

Na koncie tym są ewidencjonowane składki z tytułu

społeczne i inne ubezpieczeń społecznych obciążających pracodawcę,

świadczenia

składki na Fundusz Pracy i Fundusz Gwarantowanych

Świadczeń Pracowniczych, odpisy na Zakładowy

Fundusz Świadczeń Socjalnych, świadczenia rzeczowe

wynikające z przepisów BHP np. posiłki regeneracyjne,

środki czystości.

Dopłaty do okresowych biletów na dojazdy

pracowników do pracy, dopłaty do kwater, odzież

ochronna i robocza, szkolenia pracowników, w części

pokrywanej przez jednostkę.

Pozostałe koszty Obejmuje wszystkie pozostałe koszty, inne niż te

rodzajowe

ujmowane na dotychczas omawianych kosztach układu

rodzajowego. Ewidencjonuje się tu głównie:

- koszty delegacji służbowych, obejmujące koszty

-

5

6

7

8

-

-

-

przejazdu, noclegów , diet,

koszty reprezentacji i reklamy, udziału w targach

krajowych i zagranicznych, reklamy w prasie,

radiu i telewizji, odzieży reklamowej,

inne koszty rodzajowe takie jak składki

ubezpieczeń majątkowych, opłaty za parkingi,

składki na rzecz organizacji,

wypłaty pieniężne na rzecz osób fizycznych nie

będące wynagrodzeniami np. za wykorzystanie

wzoru czy patentu, stypendia fundowane itp.

Do wyżej wymienionych kont mogą być prowadzone konta szczegółowe np. Do konta

amortyzacja otworzyć można dwa konta: Amortyzacja środków trwałych oraz konto

Amortyzacja wartości niematerialnych i prawnych. Konto usługi obce może być

uszczegółowione o takie konta jak: usługi transportowe, usługi remontowe, usługi

budowlano – montażowe, usługi handlowe, usługi obróbki obcej, koszty najmu i

dzierżawy.

Uszczegółowienie można rozszerzyć o dowolną ilość kont, które należy ująć w

Zakładowym Planie Kont jednostki.3

Prowadzenie ewidencji tylko na kontach kosztów według rodzajów jest przydatne

w jednostkach gospodarczych:

- o prostej strukturze organizacyjnej, w której nie zachodzi potrzeba kontroli

kosztów według miejsc ich powstawania,

- zajmujących się głównie świadczeniem usług, w których nie ma potrzeby lub

możliwości ustalania rzeczywistych kosztów wytwarzania usług,

- wytwarzających w krótkim cyklu produkcyjnym nieskomplikowane produkty

przy jednoczesnym,niewystępowaniu produkcji nie zakończonej.

Jeżeli przedsiębiorstwo prowadzi ewidencje kosztów w układzie rodzajowym,

sporządza wówczas porównawczy rachunek zysków i strat.

Układ funkcjonalno – podmiotowy kosztów

Układ funkcjonalno – podmiotowy kosztów odpowiada na pytanie: gdzie koszty

zostały poniesione? Tym samym wskazuje, kto jest odpowiedzialny za ich

poniesienie.

Ewidencję kosztów ograniczoną tylko do tego układu powinny stosować jednostki,

które:

- z uwagi na znaczne rozmiary i niejednorodna oraz nie ustabilizowaną

działalność, jej charakter i sposób prowadzenia, a także organizację, powinny

– poprzez głębszy wgląd w strukturę i dynamikę kosztów - dokonywać analizy

wysokości, poziomu składników poszczególnych typów i odmian działalności,

a także miejsc powstawania kosztów, jak również, jeżeli wytwarzają produkty

wymagające opracowania kalkulacji kosztów wytworzenia.

3

A.Kuczyńska-Cesarz, Rachunkowość,Difin Warszawa 2003,s.232

-

Pomimo mniejszych rozmiarów prowadzą działalność niejednorodną i

skomplikowaną , mają wiele różnych komórek organizacyjnych ,szeroki

asortyment wytwarzanych , stale zmieniających się produktów, co wymaga

odpowiednio dokładnej kalkulacji ich kosztów i w związku z tym wybrały

rozwiązanie zakładające ewidencję kosztów tylko w zespole 5 , ponieważ dla

potrzeb analitycznych, koszty według rodzajów są im zbędne, a gdyby okazały

się potrzebne, są łatwe do ustalenia metodami pozaksięgowymi. 4

Układ ten grupuje koszty powstałe w toku działalności według kryterium miejsc gdzie

koszty powstały, biorąc także pod uwagę, jaką funkcję spełniają w jednostce,

przyporządkowując je tym komórkom organizacyjnym podmiotu gospodarczego,

które przyczyniły się do ich powstania.Układ funkcjonalno-podmiotowy kosztów pełni

istotną rolę, widoczną w podmiotach prowadzących zróżnicowaną działalność

gospodarczą. Tam gdzie dla celów analizy, planowania i zarządzania są niezbędne

informacje dotyczące miejsc powstania kosztu – musi być prowadzona ich ewidencja

również w przekroju komórek odpowiadających za ich kreację.

W ramach działalności gospodarczej wyróżniamy podstawowe fazy procesów

gospodarczych (zaopatrzenie, produkcja, sprzedaż), koszty są ściśle związane

również z określoną fazą (sferą) działalności. Każdy z powstałych kosztów można, w

zasadzie, przyporządkować fazie w której powstał, w związku z komórką

przyczyniająca się do jego pojawienia się.5 Ten układ kosztów jest możliwie ściśle

dostosowany do struktury organizacyjnej podmiotu, a więc jest on specyficzny dla

każdej jednostki.

Układ ten tworzą następujące rodzaje kosztów:

- koszty zakupu,

- koszty działalności podstawowej,

- koszty działalności pomocniczej,

- koszty wydziałowe,

- koszty ogólnego zarządu,

- koszty sprzedaży.

Tabela 2.Układ funkcjonalno-podmiotowy kosztów.

Rodzaj kosztu

Koszty zakupu

Charakterystyka

To koszty związane bezpośrednio z zakupem materiałów

(tzn. dające się przyporządkować do określonej partii

materiałów), jak np. załadunku i wyładunku, przewozu,

ubezpieczenia w czasie transportu itp., poniesione w

związku z zakupem danej dostawy i dostarczenia jej do

pierwszego miejsca składowania w danym podmiocie.

Koszty

działalności To koszty, do których zalicza się:

podstawowej

a) koszty podstawowej produkcji przemysłowejzwiązane są bezpośrednio z wytwarzaniem

określonego rodzaju wyrobu oraz jego sprzedażą.

Zalicza się do nich przede wszystkim materiały

bezpośrednie oraz płace bezpośrednie,

b) koszty działalności usługowej- są to koszty

4

5

T.Naumuik, Koszty w rachunkowości finansowej, Infor warszawa 2000, s.100

J.Szwajor, Podstawy księgowości, Hermes Kielce 2002,s.102

ponoszone na realizację usług i robót,

c) koszty działalności handlowej- są to koszty

związane z prowadzeniem działalności handlowej

np. koszty utrzymania sklepów, hurtowni oraz

innych punktów sprzedaży. Koszty handlowe można

podzielić na :

- koszty detalu,

- koszty hurtu,

- koszty działalności gastronomicznej,

- koszty skupu6.

Koszty

działalności To koszty związane z prowadzeniem działalności pełniącej

pomocniczej

funkcje pomocnicze w stosunku do działalności

podstawowej, np. komórka transportowa, własna

kotłownia, zakład remontowy.

Jeżeli produkcja pomocnicza ma niewielkie rozmiary ,

można zrezygnować z jej wyodrębnienia i ujmować koszty

wydziałów produkcji pomocniczej wprost na odpowiednich

kontach kosztów działalności korzystającej z jej świadczeń.

Koszty te po zakończeniu każdego miesiąca rozlicza się na

poszczególne rodzaje i odmiany działalności podstawowej.

Koszty wydziałowe

To pośrednie (kosztów tych nie można bezpośrednio o

dokumenty źródłowe rozliczyć na jednostkę produkcji),

wspólne dla całego procesu produkcyjnego koszty

wytwarzania ponoszone na wydziałach produkcji

podstawowej. W szczególności są to koszty:

- utrzymania w ruchu maszyn i urządzeń wytwórczych

(napęd, konserwacja, remonty),

- koszty kierowania wydziałem,

- koszty amortyzacji maszyn wykorzystywanych w

produkcji ,

- koszty stworzenia ogólnych warunków pracy w

wydziale(oświetlenie, ogrzewanie itp.).

Koszty

zarządu

6

Poziom kosztów wydziałowych wpływa na wysokość

kosztu wytworzenia w wysokości określonej ustawą o

rachunkowości, a ten koszt ujmowany jest na koncie

koszty działalności podstawowej.

ogólnego To koszty utrzymania zarządu oraz organizacji i obsługi

działalności podmiotu jako całości. Obejmują one koszty:

- administracyjno-gospodarcze, finansowe dotyczące

podmiotu jako całości(np. podatki od nieruchomości,

od środków transportowych służących zarządowi,

opłaty administracyjne, skarbowe, notarialne itp.)

oraz koszty zarządu (wynagrodzenia, koszty

podróży służbowych pracowników zarządu, koszty

biurowe itp.)

- ogólno-produkcyjne: utrzymania komórek ogólnego

przeznaczenia, takich jak: magazyny, laboratoria,

I.Frymark, Rachunkowość handlowa, WSiP Warszawa 2002, s.264

Koszty sprzedaży

bocznice kolejowe.

Koszty ogólne zarządu są elementem kosztu własnego

sprzedanych produktów. Stąd ich poziom wpływa na

cenę jednostkową wytwarzanych produktów oraz wynik

finansowy jednostki.

To koszty związane z ostatnią fazą działalności jednostki

tzn. ze zbytem. Obejmują one następujące pozycje

kosztów:

- koszty obsługi zbytu- koszty reklamy, udział w

targach,

- koszty opakowań związane z przygotowaniem do

transportu,

- koszty załadunku, wyładunku, przeładunku,

- prowizje pośredników w sprzedaży produktów,

- koszty obsługi produkcyjnej, (np. koszty napraw

gwarancyjnych) oraz ewentualna rezerwa na te

koszty,

- podatek akcyzowy, jeśli

sprzedaż jest tym

podatkiem obciążona .

WYKAZ KONT DO EWIDENCJI KOSZTÓW W UKŁADZIE FUNKCJONALNYM

W fazie zaopatrzenia

Koszty zaopatrzenia

„Koszty zakupu”

W fazie zbytu

Koszty zbytu

(bezpośrednie)

W fazie produkcji

Koszty produkcji pomocniczej:

(bezpośrednie +pośrednie)

„Koszty sprzedaży”

„Koszty działalności

pomocniczej”

Koszty produkcji podstawowej:

a)bezpośredniej

„Koszty działalności

produkcyjnej”

b)pośrednie

„Koszty wydziałowe”

Koszty zarządu

(pośrednie)

„Koszty zarządu”

Układ kalkulacyjny kosztów

Układ kalkulacyjny odpowiada na pytanie: na wytworzenie jakich wyrobów

poniesiono koszty i w jakiej wysokości?

Układ ten spełnia dwie funkcje: kontrolną (pokazuje gdzie powstały koszty, a tym

samym

wskazuje,kto

jest

odpowiedzialny

za

ich

poniesienie)

i

kalkulacyjną(polegająca na pogrupowaniu kosztów pośrednich z taką

szczegółowością, aby ograniczyć do minimum umowność ich rozliczeń na produkty

pracy).

Układ ten tworzą następujące rodzaje kosztów:

1. Koszty bezpośrednie - czyli takie, które można odnieść wprost na dane

zlecenie lub asortyment w oparciu o dokumenty źródłowe:

- materiały bezpośrednie,

- płace bezpośrednie wraz z narzutami,

- inne koszty bezpośrednie np. zużycie narzędzi i przedmiotów

specjalnych, używanych wyłącznie przy wytwarzaniu danych

produktów.

2. Koszty pośrednie- są to koszty, których na podstawie dokumentów

źródłowych nie można odnieść na produkowane wyroby np. koszty

wydziałowe.

Układ kalkulacyjny kosztów służy do obliczania kosztu jednostkowego wyrobu

gotowego. Koszty jednostkowe wylicza się w drodze odpowiednich obliczeń

nazywanych kalkulacją kosztów jednostkowych.

Na potrzeby ewidencyjne wyroby gotowe wycenia się według tzw. technicznego

kosztu wytworzenia.

Techniczny koszt wytworzenia tworzą następujące pozycje kalkulacyjne:

- materiały bezpośrednie wraz z kosztami ich zakupu,

- wynagrodzenia bezpośrednie wraz z narzutami na te wynagrodzenia,

- uzasadnione stałe koszty wydziałowe.

Małe jednostki ujmują koszty pośrednie na koncie „Koszty działalności produkcyjnej”,

a jednostki prowadzące działalność na większą skalę stosują konto „Koszty

wydziałowe”, dzięki czemu możemy uzyskać lepszy wgląd w strukturę kosztów.

Ustalenie technicznego kosztu wytworzenia wymaga, zatem dokonania

przeksięgowania uzasadnionych stałych kosztów wydziałowych na konto „koszty

działalności produkcyjnej”.

Powiększenie TKW o koszty ogólnego zarządu daje – Zakładowy koszt wytworzenia.

Powiększenie zakładowego kosztu wytworzenia o koszty sprzedaży daje – Koszt

sprzedanych produktów.

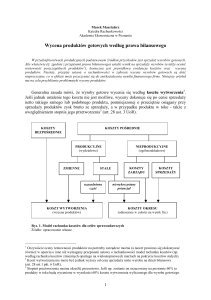

Schemat 1.7Sposób ujmowania kosztów wg miejsc powstawania.

Koszty produkcji

Koszty produkcji

podstawowej

Koszty produkcji

pomocniczej

Koszty bezpośrednie

wytwarzanych

produktów „Produkcja

podstawowa

KOSZTY WYTWORZENIA

(koszty produktów)

Koszty sprzedaży

Koszty pośrednie

wytwarzanych

produktów „Koszty

wydziałowe”

Zmienne koszty

wydziałowe

Stałe koszty

wydziałowe

Uzasadnione stałe

koszty

wytwarzania

Nieuzasadnione

stałe koszty

wytwarzania

Koszty okresu (wpływające na wynik)

Koszty zakupu

Koszty ogólnego zarządu

Dzięki takiemu podziałowi możliwe jest konfrontowanie poziomu kosztów i cen

poszczególnych produktów oraz ustalenie ich rentowności.

Koszt wytworzenia nie obejmuje(wpływającego na wynik okresu, w którym je

poniesiono):

- nieuzasadnionej części kosztów stałych wydziałowych – są to koszty będące

konsekwencją niewykorzystanych zdolności produkcyjnych i strat

produkcyjnych,

- kosztów ogólnych zarządu, które nie są związane z doprowadzeniem zapasów

do postaci i miejsca, w jakich się znajdują w momencie wyceny,

- kosztów magazynowania wyrobów gotowych i półfabrykatów(chyba, ze ich

poniesienie jest niezbędne w procesie produkcji),

- kosztów sprzedaży produktów.

Koszty bezpośrednie dotyczą określonych produktów, które nazywane są nośnikami

kosztów. Koszty pośrednie są wykazywane według miejsc ich powstawania. Stąd

bierze się określenie, że koszty są ewidencjonowane według nośników i miejsc

powstawania.

7

B.Gierusz, Podręcznik samodzielnej nauki księgowania, ODDK Gdańsk 2004, s.310

WARIANTY EWIDENCJI KOSZTÓW

Zasady ewidencjonowania kosztów winne być zgodne z dokumentacją opisującą

przyjęte przez jednostkę do stosowania zasady rachunkowości. Kierownik jednostki

podejmuje decyzje o wyborze rozwiązań ewidencyjnych i określa je w zakładowym

planie kont. Jednak przyjęte rozwiązania powinny, co najmniej umożliwić:

- sporządzenie rachunku zysków i strat,

- sporządzenie informacji dodatkowej,

- umożliwienie prawidłowej wyceny produktów gotowych i produkcji w toku,

- sporządzenie innych wymaganych zestawień,

- dostarczenie informacji w zakresie podejmowania decyzji.

Możliwe są trzy podstawowe warianty w zakresie ewidencji i rozliczania kosztów:8

Tabela 3.Warianty rozliczania kosztów.

Wariant

Wariant I

Wariant II

Ewidencja i rozliczanie kosztów

Ewidencja kosztów tylko w układzie rodzajowym, tj. na kontach zespołu

4 –„Koszty według rodzajów i ich rozliczenie”

Ewidencja kosztów tylko w układzie podmiotowo-funkcjonalnym, tj. na

kontach zespołu 5- „Koszty według typów działalności i ich rozliczenie”.

Układ podmiotowo-funkcjonalny łączy w sobie podział kosztów według

trzech przekrojów klasyfikacyjnych:

- przekroju kosztów według miejsc powstawania kosztów,

- przekroju kosztów według realizowanej funkcji,

- przekroju kosztów według ich związku z nośnikiem

kosztów(przedmiotem kalkulacji).

Wariant III Ewidencja kosztów układzie rodzajowym i podmiotowo-funkcjonalnym, tj.

na kontach zespołu „4” i „5”. Kontem, które umożliwia ewidencję kosztów

w tych obydwu przekrojach – jest konto „Rozliczenie kosztów

rodzajowych”.

8

D.Małkowska, Rachunkowość od podstaw, ODDK Gdańsk2002, s.197