Jarosław Kujawski*

Earned Value Management a budżetowanie elastyczne

kosztów projektu

Wstęp

Od kilku lat zainteresowaniem teoretyków i praktyków w Polsce cieszy się

zarządzanie projektami (Project Management – PM). Przez zwolenników jest

ono uważane za samoistną dziedzinę wiedzy, która synergetycznie łączy różne

koncepcje, w tym np. zarządzanie przez cele, zarządzanie procesowe, zarządzanie w strukturach macierzowych, planowanie i harmonogramowanie zadań,

analizę ścieżki krytycznej, zarządzanie zasobami i inne.

Istniej kilka międzynarodowo uznanych standardów kompleksowo opisujących dziedzinę zarządzania projektami od stromy czysto metodologicznej.

Należą do nich:

PMI Project Management Body of Knowledge (PMI – PM BOK®),

PRINCE2™,

IPMA Competence Baseline (ICB).

Warto jednak zaznaczyć, że zacytowane standardy zostały w głównej mierze

zaprojektowane przez inżynierów – a zatem brakuje im kompleksowego opisu

strony ekonomicznej zarządzania projektami, a szczególnie budżetowania. Cechą charakterystyczną wszystkich podręczników z PM jest marginalne traktowanie aspektów finansowych, a szczególnie controllingowych, zarządzania projektami. Należy przyjąć, że twórcy tych koncepcji, czyli inżynierowie, niezbyt

chcieli zajmować się tą stroną zagadnienia. Wszyscy oni jednak podkreślają, że

bez finansowania żaden projekt nie ma szans realizacji, co nie jest znowu tak

wielkim odkryciem. Ponadto podkreślają, że wysoki odsetek projektów przekracza limity kosztów określone w budżecie (np. aż do 90% projektów informatycznych przekracza budżet bazowy).

W praktyce PM istnienie w zasadzie tylko jeden standard finansowy planowania i kontroli projektu, czyli tzw. Earned Value Management (EVM lub

EV). Na język polski można to przetłumaczyć jako „zarządzanie wartością wypracowaną”. Metodologa EV została opracowana przez inżynierów NASA do

kontroli długookresowych projektów kosmicznych, dotowanych przez rząd

USA. Dzisiaj jest to najbardziej rozpoznawalna i standardowa metoda planowania i kontroli efektów finansowych projektów – ale tylko takich, które charakteryzują się wyłącznie stroną kosztową, a brak im strony przychodowej i wynikowej. Dotyczy ona zatem projektów zorientowanych na koszty (wydatki), czyli takich, które nie są nastawione na zarobek wyrażony w konkretnych parametrach wyniku operacyjnego lub marży. Metoda ta wprowadza pojęcie wartości

*

Dr, Uniwersytet Gdański, Wydział Zarządzania, Katedra Rachunkowości,

[email protected]

184

Jarosław Kujawski

„wypracowanej”, zwanej również „zarobioną” czy „uzyskaną” (earned), jako

hipotetycznej wielkości kosztów planowanych, koniecznych do poniesienia na

faktycznie wykonany zakres rzeczowy projektu. Odnosi się w tym, choć nie

explicite, do znanego z budżetowania pojęcia „budżet elastyczny”, ale nazywa

go właśnie „wartością zarobioną”. Metoda ta zdobyła dużą popularność wśród

praktyków PM dzięki swojemu „inżynierskiemu” pochodzeniu. Niestety jest to

metoda ograniczona tym, że nadaje się generalnie do kontroli kosztów projektów długoterminowych, ewentualnie średnioterminowych, nienastawionych na

formalny zysk w rozumieniu finansowym.

Niniejszy tekst powstał z synergii doświadczeń wdrożeniowoszkoleniowych autora w obszarze controllingu finansowego i zarządzania projektami. Metodologia i logika EV wprost przytłacza swoja prostotą, pod warunkiem właściwego zrozumienia przypisanych jej znaczeń. Jednakże oparcie wartości uzyskanej (wypracowanej) przez projekt na koszcie planowanym rzeczywistego zakresu rzeczowego wydaje się tutaj punktem krytyczny

i najtrudniejszym aspektem metodologicznym całości.

Z kolei w budżetowaniu elastycznym zakłada się, że budżet sztywny (statyczny) projektu zostanie zmodyfikowany o dane rzeczywistego wykonania

ilościowego w celu przygotowania budżetu elastycznego. Budżet statyczny jest

zatem opracowany dla planowanego wolumenu (rozmiaru) projektu, a budżet

elastyczny – dla rzeczywistego. Tworzenie budżetu elastycznego lub kilku budżetów elastycznych umożliwia późniejszą analizę odchyleń i ich przyczyn oraz

wnioskowanie o akcjach korygujących niezbędnych do podjęcia w przyszłości.

Celem artykułu jest porównanie właściwości analitycznych obu metod. W

artykule opisano zwięźle istotę Earned Value oraz budżetowania elastycznego.

Posłużono się hipotetycznym przykładem liczbowym, dla którego na podstawie

tych samych danych policzono i zinterpretowano różne kluczowe mierniki efektywności właściwe obu podejściom.

Dla metody EV zaprezentowano podstawowe zasady obliczania odchyleń

harmonogramowych (schedule variance – SV) i odchyleń kosztowych (cost

variance – CV) od budżetu bazowego (baseline budget – BB), wskaźników wykonania harmonogramu (schedule performance index – SPI) i wykonania kosztów (cost performance index – CPI) oraz wskaźnik wymaganego wykonania

(to-complete performance index – TCPI) i szacowany koszt końcowy (estimate

at completion – EAC). Polskie nazwy odchyleń zaczerpnięto z (2, str. 165-187).

W budżetowaniu elastycznym zaprezentowano budżety elastyczne (flexible budget - FB) dwóch stopni, które uzyskano dzięki zastosowaniu metody

kolejnych podstawień. To podejście umożliwiło kalkulację i interpretację odchyleń wolumenowych (volume variance), zużyciowych (usage variance) i

cenowych (price variance), uzyskanych na podstawie danych z wyjściowego

budżetu sztywnego (static budżet - SB).

Obie metodologie charakteryzują się odmiennym podejściem do sposobu

obliczania i interpretacji odchyleń od budżetu wyjściowego, aczkolwiek wykorzystują te same dane planistyczne i o wykonaniu. Warunkiem koniecznym

Earned Value Management a budżetowanie elastyczne …

185

analizy odchyleń i wnioskowania w obu metodach jest dostępność informacji

ilościowych o faktycznych rozmiarach projektu.

1. Wskaźniki sprawności projektu właściwe EV

Metoda Earned Value zasadza się na trzech podstawowych zakresach danych o kosztach projektu. Po pierwsze niezbędny jest budżet bazowy, z podziałem na podokresy realizacji poszczególnych etapów projektu wraz z budżetami

bazowymi tych etapów. Z drugiej strony potrzebne są dane wynikowe o kosztach realizacji zakończonych oraz jeszcze trwających etapów. Dane te powinny

być uzyskiwane z ewidencji źródłowej, a więc posiadać cechy obiektywizmu i

poprawności merytorycznej właściwych systemowi rachunkowości. Jednak

kluczowy dla EV zespół danych to hipotetyczne koszty planowane faktycznego

zakresu rzeczowego projektu, które określa się mianem „wartości wypracowanej” (earned value). Dla tej metody istotne jest wykorzystanie danych planistycznych i rzeczywistych poszczególnych etapów realizacji, w powiązaniu z

miernikiem ilościowym charakterystycznym dla danego projektu (długość, wysokość, objętość, czas).

Metodologia EV pozwala ustalić następujące główne mierniki efektywności ekonomicznej projektu, po pierwsze w trybie ex post:

a) wskaźnik wykonania harmonogramu,

b) odchylenie harmonogramowe,

c) wskaźnik wykonania kosztów,

d) odchylenie kosztowe,

oraz po drugie w trybie ex ante:

e) wskaźnik wymaganego wykonania,

f) szacowany koszt końcowy.

Wskaźnik wykonania harmonogramu (WWH) jest obliczany jako iloraz

planowanego kosztu wykonanej pracy (PKWP) i planowanego kosztu planowanej pracy (PKPP). Jego wartość powyżej jedności określa szybszą niż planowano realizację zadań rzeczowych projektu, a wartość poniżej jedności – opóźnienie w realizacji projektu. Uzupełnieniem wskaźnika wykonania harmonogramu

jest odchylenie harmonogramowe (ODH), które otrzymuje się ze wzoru: ODH

= PKWP – PKPP. Odchylenie dodatnie nie sygnalizuje przekroczenia kosztów

projektu, a jedynie oznacza realizację rzeczową projektu szybszą niż określono

w planie bazowym, a ujemne – odwrotnie: nie sygnalizuje niedotrzymania budżetu kosztów lecz niedotrzymywanie kroku harmonogramowi projektu.

Wskaźnik wykonania kosztów (WWK) otrzymujemy poprzez podzielnie

planowanego kosztu wykonanych prac (PKWP) przez rzeczywisty koszt wykonanych prac (RKWP). Jego wartość większa niż 1 sugerować ma większą niż

założono wydajność realizacji projektu, natomiast wartość poniżej jedności

wskazuje na zmniejszenie wydajności kosztowej dotychczas zrealizowanego

zakresu prac. Oznacza to, że projekt jest wykonywany zbyt kosztochłonnie.

Uzupełnieniem WWK jest odchylenie kosztowe, opisane wzorem: ODK =

PKWP – RKWP.

186

Jarosław Kujawski

Ze schematu 1 wynika, że do momentu analizy realizacja projektu przebiega niekorzystnie, gdyż dotychczas zadania rzeczowe nie zostały zrealizowane w 50%, a te które wykonano zostały zrealizowane o 25% za drogo. Można

ustalić również odchylenie całkowite ODC = RKWP – PKPP w kwocie -50

(100 – 150), którego nie można w żaden sposób traktować jak oszczędność

(mniej wydano niż zamierzano wydać). Okazuje się bowiem, że dotychczasowa

realizacja projektu przebiega nieefektywnie – nie jest realizowany harmonogram, a już wykonany zakres jest zbyt drogi.

Schemat 1: Podstawowe wskaźniki efektywności w metodzie EV

Źródło: opracowanie własne.

Warto jeszcze raz podkreślić, że podstawą wszelkich wskaźników efektywności jest tutaj hipotetyczna wartość wypracowana (EV), rozumiana jako

koszt standardowy faktycznie zrealizowanego zakresu rzeczowego projektu

(PKWP).

Jednak głównym celem analizy EV jest oszacowanie całkowitych kosztów

realizacji projektu na dzień przeprowadzania tej analizy. Do realizacji tego celu

został zaprojektowany zestaw wskaźników efektywności obliczanych na podstawie danych historycznych. Pierwszym z nich jest wskaźnik wymaganego

wykonania kosztów (WWWK) ustalany w trybie ex ante dla pozostałego do

realizacji zakresu prac w projekcie. Wskaźnik ten przyjmuje wzór: WWWK =

(BB – PKWP)/(BB – RKWP), gdzie BB oznacza budżet bazowy realizacji całego projektu. Określa on, w jakim stopniu należałoby ponosić koszty od teraz,

aby zmiesić się w budżecie bazowym projektu. Jeśli więc założyć, że w powyższym przykładzie budżet bazowy całego projektu opiewał na 600, to bez podję-

Earned Value Management a budżetowanie elastyczne …

187

cia działań zaradczych istnieje zagrożenie realizacji projektu 2 razy dłużej i

33% drożej nie planowano.

2. Efektywność projektu mierzona budżetem elastycznym kosztów

Wadą EV jest to, że nie bierze ona pod uwagę innych mierników efektywności niż stopień zaawansowania rzeczowego wykonania. Do takich pomijanych mierników należą np. zmiany zużycia i wydajności zasobów, zmiany cen

tych zasobów, zmiany mixu tych zasobów pomiędzy planem bazowym a wykonaniem.

Zasady elastycznego budżetowania parametrycznego pozwalają na wprowadzenie do kontroli projektu następujących narzędzi:

a) budżetu sztywnego (statycznego)1,

b) budżetu elastycznego (przeliczonego)2.

Dla realizacji celów niniejszego artykułu załóżono dalej, że projekt polega

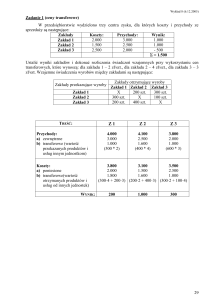

na ułożeniu pewnej instalacji o planowanej długości 1000 mb (metrów bieżących), a planowany i rzeczywisty rozkład prac przedstawia tablica 1.

Tablica 1. Planowany i rzeczywisty rozkład prac w podokresach przykładowego

projektu

Źródło: opracowanie własne.

Podobnie jak w metodzie EV budżet bazowy, tak i według zasad budżetowania budżet sztywny powstaje na zasadzie przyporządkowania kosztów do

zakresu prac planowanych do wykonania w poszczególnych podokresach realizacji. W prezentowanym przykładzie koszty materiałów bezpośrednich (kabel,

prowadnice i drobne), robocizny bezpośredniej (praca wydziału 1 i praca wydziału 2) oraz podwykonawcy specjalistycznego są traktowane jako koszty zależne od długości kładzionej instalacji. Koszty bezpośrednie podwykonawców

opłacanych ryczałtowo natomiast nie zależą od długości instalacji – są to jednorazowe prace wstępne przy rozpoczęciu projektu i prace porządkowe przy jego

kończeniu. Zasoby niezbędne do realizacji projektu zostały zdefiniowane i sparametryzowane przez zespół Project Menedżera, w tym technologa prowadzącego i controllera finansowego. Na tej podstawie powstał budżet sztywny (bazowy) projektu, jak to pokazano w tablicy 2.

Analiza wykonania budżetu projektu zostanie oparta na założeniach, które

zaprezentowano w dolnej części tablicy 1. Rzeczywisty rozkład prac w omawianym projekcie kształtował się odmiennie od planowanego - w szczególności

chodzi tu o początkowe opóźnienie realizacji (w podokresie 1 planowano

1

2

Ang. static budget, SB.

Ang. flexible budget, flexed budget, FB.

188

Jarosław Kujawski

300 mb, a wykonano 200 mb instalacji czyli 67% planu rzeczowego), które

potem należałoby zniwelować w celu dotrzymania harmonogramu projektu.

Tablica 2. Budżet sztywny przykładowego projektu

Źródło: opracowanie własne.

Dodatkowo założono zmiany zużycia i cen materiałów bezpośrednich oraz

zmiany wydajności i stawek pracy bezpośredniej własnej i obcej. Wszystkie te

parametry pozwolą na analizę odchyleń od budżetu bazowego w obu omawianych metodach. Na podstawie danych o wykonaniu sporządzono tablicę 3, w

której uwidoczniono budżety elastyczne pierwszego (BE I) i drugiego (BE II)

Earned Value Management a budżetowanie elastyczne …

189

stopnia, które powstały po uwzględnieniu faktycznie zrealizowanego zakresu

rzeczowego projektu w pierwszym podokresie. Tablica 3 zawiera również raport odchyleń cząstkowych (wiersze 63-81).

Tablica 3. Budżety elastyczne po pierwszym podokresie realizacji przykładowego

projektu

Źródło: opracowanie własne.

Zgodnie z zasadami analizy EV odchylenia i wskaźniki powstałe w pierwszym podokresie realizacji projektu kształtują się jak na schemacie 2.

Jak wynika z danych zaprezentowanych na schemacie 2, realizacja projektu po pierwszym okresie opóźnia się o 29% (WWH = 0,71). Ujemne odchylenie

kosztowe (ODK) sugeruje, że rzeczywiście zrealizowany zakres prac, który

powinien był kosztować 258 800 zł, został zrealizowany zbyt drogo, bo aż za

300 000 zł. Wskaźnik wykonania kosztów (WWK) równy 0,86 oznacza, że za

każdą faktycznie wydaną złotówkę uzyskano tylko 86 groszy wartości wypracowanej (earned value). Dane te sugerują zatem jednoznacznie, że po pierwszym okresie realizacji projekt jest zagrożony zarówno pod względem harmonogramu, jak i budżetu. Gdyby nie podejmować żadnych działań mających po-

190

Jarosław Kujawski

prawić parametry w przyszłych okresach, projekt może zakończyć się 48 dni

później (przy założeniu równomiernego rozkładu prac w czasie 120 planowanych bazowo dni) i o 182 121 zł drożej niż zaplanowano.

Schemat 2. Analiza EV po pierwszym podokresie realizacji przykładowego projektu

Źródło: opracowanie własne.

Budżetowanie elastyczne proponuje nieco bogatszy zestaw parametrów

oceny realizacji projektu, uzupełniony o zmiany wydajności i cen zasobów.

Przedstawiono to na schemacie 3.

Pierwszy budżet elastyczny (BE I) w metodzie budżetowania elastycznego

jest odpowiednikiem wartości wypracowanej (earned value) w analizie EV,

jednakże jego znaczenie merytoryczne jest nieco inne. Pozwala on bowiem obliczyć odchylenie wolumenowe, jakie zaistniało na skutek niezrealizowania

zaplanowanego zakresu prac. Nie mówimy tu więc tyle o opóźnieniu realizacji

projektu, ile o skutkach finansowych zrealizowania mniejszego zakresu prac niż

zaplanowany w budżecie sztywnym. W prezentowanym przykładzie (zarówno

w EV jak i budżetowaniu elastycznym) to odchylenie wynosi -104 400 zł. Metoda EV zinterpretuje je jednak jako opóźnienie realizacji projektu po pierwszym okresie, a budżetowanie elastyczne jako naturalną reakcję kosztów na

zmniejszony zakres rzeczowy projektu, czyli spadek kosztów bezpośrednich. Z

ekonomicznego punktu widzenia nie jest to zatem zjawisko niekorzystne –

koszty muszą się zmniejszyć, albo przynajmniej powinny, jeśli realizuje się

faktycznie mniejszy zakres rzeczowy projektu niż planowano. Jest to więc zjawisko naturalne w sensie ekonomicznym, choć w sensie technicznym może

oznaczać niedotrzymywanie harmonogramu. I odwrotnie – gdyby zakres prac

miał się zwiększyć, to naturalną ekonomicznie reakcją kosztów powinien być

Earned Value Management a budżetowanie elastyczne …

191

ich wzrost. I tu znowu – jest to zjawisko naturalne i neutralne, albo raczej automatyczne, przynajmniej w odniesieniu do kosztów bezpośrednich projektu.

Jednakże EV zinterpretuje je jako wyprzedzenie harmonogramu (wskaźnik wykonania harmonogramu powyżej 1) i zasygnalizuje możliwość zmniejszenia

intensywności prac w przyszłości.

Schemat 3. Analiza odchyleń w budżetowaniu elastycznym

Źródło: opracowanie własne.

Odmienny problem powstaje w przypadku konieczności wykonania prac

dodatkowych, które ujawniono w trakcie realizacji, a które w konsekwencji nie

zostały objęte budżetem bazowym projektu. W takim przypadku opieranie obliczeń EV na budżecie bazowym zawsze wykaże przyspieszenie realizacji harmonogramu, jeśli budżet bazowy nie zostanie odpowiednio zmodyfikowany.

Tej wady nie niesie w sobie budżetowanie elastyczne, które automatycznie wykaże dodatnie odchylenie wolumenowe, czyli przekroczenie budżetu sztywnego, w przypadku zrealizowania większej ilości prac niż planowano. Nie będzie

to jednak odchylenie korzystne ani niekorzystne, gdyż – jak już wspomniano –

koszty bezpośrednie muszą zareagować automatycznie, czyli wzrosnąć na skutek zwiększenia zakresu rzeczowego projektu.

Najważniejszą jednak różnicą pomiędzy metodą budżetowania elastycznego a analizą EV jest interpretacja innych odchyleń niż harmonogramowe i kosztowe. Proponuje się tu odchylenia ilościowe (wolumenowe), wydajnościowe

(zużyciowe) i cenowe (stawkowe)3.

3

Termin „odchylenia ilościowe” stosuje się w odniesieniu do zmian kosztów wywołanych zmianą wykonanego zakresu prac w stosunku do planu.

192

Jarosław Kujawski

Odchylenie wydajnościowe określa zmianę kosztów wywołaną zmianą

wydajności pracy i zmianą zużycia zasobów materialnych. Odchylenie w kwocie 31 200 zł sugeruje zwiększenie kosztów projektu na skutek spadku wydajności pracy i wzrostu zużycia materiałów bezpośrednich. Ten 12%-owy wzrost

kosztów ma charakter niekorzystny, co podkreśla litera „N” o opisie tego odchylenia.

Odchylenie cenowe określa zmianę kosztów wywołaną zmianami cen materiałów bezpośrednich oraz zmianami stawek robocizny własnej i obcej zużytych do realizacji faktycznego zakresu prac. Odchylenie kwotowe 10 000 zł

sugeruje zwiększenie kosztów z tego tytułu, a odchylenie 3%-owe mierzy skalę

przekroczenia norm cenowo-stawkowych. Oba mierniki mają wydźwięk niekorzystny.

Odchylenie całkowite mierzy wspólny efekt oddziaływania odchyleń zużyciowego i cenowego, ale nie zawiera w sobie odchyleń ilościowych. Kwota i

wskaźnik tego odchylenia, odpowiednio 41 200 i 16%, sugerują przekroczenie

pierwszego budżetu elastycznego (BE I), a więc droższą realizację projektu z

powodu zmian wydajności i cen zasobów.

Odchylenie globalne projektu w pierwszym okresie może mylnie sugerować oszczędności w kwocie -63 200 zł. Odarta z danych ilościowych kwota

tego odchylenia mogłyby sugerować niższe koszty, gdyby nie analiza elastyczna lub EV. Wprawdzie wydano mniej kosztów (83% planowanej na ten podokres kwoty), ale zrealizowano tylko 67% planowanych na ten podokres prac.

Inaczej mówiąc: ten zakres prac, jaki faktycznie wykonano, powinien był kosztować 258 800 zł, a kosztował aż 300 000 zł. Nie ma tu zatem mowy o jakichkolwiek oszczędnościach! Odwrotna sytuacja mogłaby być równie kontrowersyjna: dodatnie globalne odchylenie nie musi sugerować samoistnego przekroczenia budżetu kosztów, gdyż może zostać wywołane zwiększeniem zakresu

prac w projekcie. Wobec tego odchylenie globalne nie ma większej wartości

poznawczej, a może wręcz prowadzić do błędnych wniosków o rzekomych oszczędnościach.

Zakończenie

Idea obliczania i analizowania przyczyn odchyleń od budżetów wpisana

jest w mechanizmy controllingu finansowego. Niezależnie od formuł matematycznych poprawna interpretacja odchyleń powinna zawsze zmierzać w tym

samym kierunku, choć zależnie od metodologii może przyjmować różne formy

analityczne. Zaprezentowane w artykule obliczenia pokazały, że metody wartoOkreślenie „odchylenia wydajnościowe” używa się w odniesieniu do zmian wydajności pracy,

natomiast terminu „odchylenia zużyciowe” – w odniesieniu do zmian zużycia innych zasobów niż

praca, np. dla materiałów.

Podobnie rzecz się ma z pojęciem „odchylenia stawkowe”, którego używa się w relacji do

zmian stawek za pracę (ludzi, maszyn, podwykonawców), natomiast „odchyleń cenowych” używa się w stosunku do cen zasobów materialnych.

Ang. volume variance – odchylenia wolumenowe (ilościowe), usage variance – odchylenie zużyciowe (wydajnościowe), price variance – odchylenie cenowe (stawkowe).

Earned Value Management a budżetowanie elastyczne …

193

ści uzyskanej (Earned Value) i budżetowania elastycznego (Flexible Budgeting)

różnią się od siebie np. sposobem i kolejnością obliczania odchyleń, jak również – do pewnego stopnia – ich interpretacją. Metoda EV jest nakierowana na

szacowanie ostatecznych kosztów realizacji projektu na podstawie danych historycznych, natomiast budżetowanie elastyczne bardziej koncentruje się na

analizie samych odchyleń i ich przyczyn. Obie metody mogą się jednak dobrze

uzupełniać, jeśli będą stosowane systemowo i systematycznie w kontroli projektów.

Zaprezentowane porównanie metody Earned Value i budżetowania elastycznego jest zatem próbą odpowiedzi na pytanie do jakiego stopnia metody te

są ze sobą zbieżne, a do jakiego rozłączne. Obie korzystają z tych samych danych, chociaż budżetowanie elastyczne może dostarczyć więcej materiału analitycznego pod warunkiem szczegółowego sparametryzowania ilościowowartościowego kosztów projektu. Może to być problematyczne w przypadku

projektów nietypowych, do których nie możemy wykorzystać nabytego wcześniej doświadczenia. Z drugiej strony standaryzacja i normowanie ilości, zużycia i cen zasobów w projektach nie jest działaniem nieznanym kierownikom

projektów. Co więcej – bez zastosowania tych podstawowych narzędzi nie może być mowy o sprawnym sterowaniu projektem. Niemniej jednak PM jasno

określa zasady planowania i harmonogramowania projektów wraz

z szczegółową analizą zasobów będących w dyspozycji menedżera projektu.

Literatura

1. Görög M. (2009), A comprehensive model for planning and controlling

contractor cash flow, International Journal of Project Management, Nr 27,

str. 481-492.

2. Kompendium wiedzy o zarządzaniu projektami (A Guide to the Project

Management Body of Knowledge. PMBOK® Guide) (2006), Tłumaczenie

Management Training & Development Center, Warszawa, str. 165-187.

3. Marshall D. H., McManus W.M. & Viele D.F. (2007), Accounting. What

the Numbers Mean, McGraw-Hill, 7th Edition, str. 575-582.

4. Philips J. (2005), Zarządzanie projektami IT, Wydawnictwo Helion, Gliwice, str. 105-138.

Streszczenie

W niniejszym artykule zaprezentowano porównanie metody wartości uzyskanej

(Earned Value) i budżetowania elastycznego (Flexible Budgeting) w kontroli kosztów

projektu. Opisano sposoby obliczania mierników efektywności kosztów projektu w obu

metodach. Ukazano podobieństwa i różnice w interpretacji ilościowych odchyleń kwotowych i procentowych od budżetu bazowego (sztywnego). Omówiono znaczenie planowanych kosztów wykonanej pracy (PKWP) w zarządzaniu wartością uzyskaną oraz

pierwszego budżetu elastycznego (BE I) w budżetowaniu elastycznym. Zaznaczono

istotę odchyleń kosztowych w metodzie EV oraz odchyleń wydajnościowych i cenowych w budżetowaniu elastycznym. Wskazano na możliwość szacowania budżetu koń-

194

Jarosław Kujawski

cowego projektu w metodzie EV i walory analityczne metody FB. W artykule zastosowano dane liczbowe hipotetycznego projektu.

Earned Value and Flexible Cost Budgets for Project (Summary)

The paper presents a comparison of Earned Value (EV) and Flexible Budgeting

(FB) in terms of managing project cost. Key performance indicators of cost efficiency

characteristic of both methods have been described. Similarities and differences in the

approach to the interpretation of schedule variance with relation to base-line budget

(EV) and volume variance with respect to static budget (FB) have been emphasized.

The significance of budgeted cost of work performed (BCWP, i.e. the earned value) and

first flexible budget (FB I) as well as the nature of cost variance in the EV method vs.

usage variance and price variance in flexible budgeting have been discussed. Issues of

ex ante estimate-to-completion in the earned value method and ex post analytical advantages of cost control of flexible budgeting have also been addressed. In order to

enrich the comparison simulation data for a hypothetical project have been applied in

the article.