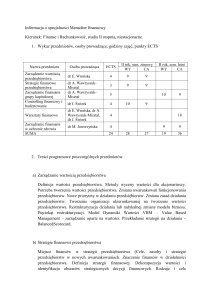

.

Budżet (ang. Budget) - plan działania, prezentujący sposób alokacji zasobów, wyrażony w formie

ilościowej (jednostki naturalne), lub wartościowej (jednostki pieniężne), sporządzany na okres roku,

bądź okresy krótsze, przyjęty (zaakceptowany) do realizacji, stworzony i realizowany przy udziale

pracowników poszczególnych szczebli zarządzania, bieżąco kontrolowany i modyfikowany.

Budżetowanie - system planowania i kontroli wielkości ekonomicznych w jednostce gospodarczej;

określa sposoby osiągania założonych celów, motywowanie osób odpowiedzialnych oraz kontrolę

przebiegu i ocenę realizacji.

Cele procesu budżetowania:

określenie sposobu osiągnięcia założonych celów w przyszłości;

kontrola przebiegu procesów zachodzących w przedsiębiorstwie oraz ocena wyników działalności

całej jednostki i jej ośrodków odpowiedzialności.

koordynacja działań różnych komórek (ośrodków odpowiedzialności - ogniwa wydzielone w

strukturze jednostki gospodarczej ponoszące odpowiedzialność za określone zadania, np.: za koszty,

za wyniki, za przychody, za inwestycje) oraz procesów występujących w przedsiębiorstwie;

motywowanie osób odpowiedzialnych za poszczególne ośrodki odpowiedzialności do realizacji

założeń przedstawionych w budżecie.

Metody tworzenia budżetu

Ze względu na częstotliwość tworzenia budżetu, możliwe jest zastosowanie:

budżetowania kroczącego,

budżetowania niemającego charakteru kroczącego (budżetowanie statyczne).

Ze względu na podstawę przyjętą do ustalania wielkości budżetowych można mówić o:

budżetowaniu przyrostowym,

budżetowaniu "od zera".

Ze względu na zakres uczestnictwa pracowników proces tworzenia budżetu wiodącego może

przyjmować formę:

budżetowania odgórnego,

budżetowania partycypacyjnego.

Elementy budżetu

Budżet główny (wiodący, zasadniczy, ang. Master Budget) zawiera szereg logicznie ze sobą

powiązanych budżetów cząstkowych:

Budżet operacyjny:

Budżet sprzedaży.

Budżet produkcji.

Budżet kosztów materiałowych.

Budżet zakupu materiałów.

Budżet kosztów robocizny.

Budżet kosztów stałych:

kosztów wydziałowych,

kosztów zarządu,

kosztów sprzedaży.

Budżet wydatków inwestycyjnych.

Sprawozdania finansowe pro forma.

Rachunek zysków i strat.

Sprawozdanie z przepływu środków pieniężnych.

Bilans.

Budżetowanie kosztów materiałów bezpośrednich

Metody budżetowania, sem IV

Planowanie działalności

Budżetowanie w zarządzaniu-opracowanie

Rodzaje budżetów - opracowanie

Budżet operacyjny w jednostkach produkcyjnych

Reklama

Administracja publiczna

Działalność gospodarcza

Kodeks postępowania administracyjnego

.