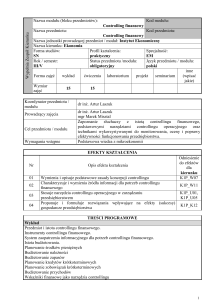

1. Przedmiot: BUDŻETOWANIE W CONTROLLINGU

2. Wymagania wstępne:

zaliczone przedmioty:

Podstawy rachunkowości, Rachunkowość finansowa, Rachunek kosztów, Rachunkowość zarządcza, Sprawozdawczość i analiza finansowa,

normy prawne: ustawa o rachunkowości, ustawa Kodeks Spółek Handlowych, ustawa o

podatku dochodowym od osób prawnych, ustawa o podatku dochodowym od osób

fizycznych, ustawa o podatku od towarów i usług i podatku akcyzowym

3. Forma:

Forma

Liczba godzin

Semestr

Rok studiów Punkty ECTS

Wykłady

30

VII

IV

4. Prowadzący:

Dr hab. Andrzej Kardasz Prof. AE

tel. 3-680-405, 3-680-422; nr pokoju: 510; budynek "Z"

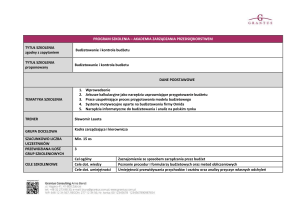

5. Program przedmiotu:

Istota i cele budżetowania. Miejsce budżetowania kosztów w zintegrowanym systemie

planów krótkookresowych. Budżetowanie jako podstawa funkcjonowania controllingu

Kryteria rozróżniania i rodzaje budżetów. Metody budżetowania. Etapy budżetowania.

Rodzaje budżetów kosztów. Sprawozdawczość z wykonania budżetów. Kontrola

wykonania budżetów, Systematyka odchyleń. Analiza odchyleń i jej wykorzystania

6. Metodyka zajęć: zajęcia prowadzone w formie wykładu

7. Cel dydaktyczny przedmiotu:

wiadomości: Różne obszary aktywności generują sobie właściwe wpływy i wydatki

pieniądza, koszty i przychody, są one podstawą osiągania wyników i w konsekwencji

razem tworzą nową strukturę majątku i jego źródeł. Zwłaszcza powstawanie kosztów

nie może dokonywać się żywiołowo, lecz musi być poddane dyscyplinie i racjonalizacji.

Służy temu planowanie (budżetowanie) kosztów, które stanowi integralną część

stosowanego systemu opracowania budżetu. Zintegrowane planowanie pozwala

koordynować działania jednostek organizacyjnych wydzielonych w ośrodki

odpowiedzialności za rezultaty określonych procesów gospodarczych. Powstawanie

zintegrowanego planu wymaga zapewniania warunków organizacyjnych, technicznych i

szeregu innych, które są modyfikowane pod wpływem zmian w otoczeniu oraz w

podmiocie planującym. Stąd powstaje zapotrzebowanie na wiedzę o tym, jak w trybie ex

ante ujmować: przychody i koszty, wpływy i wydatki pieniądza, wyniki finansowe,

zmiany stanu składników majątku i ich źródeł.

umiejętności:

tworzenia planistycznych wielkości kosztowych i wynikowych, strumieni

pieniężnych oraz stanów aktywów i pasywów,

zestawiania budżetów cząstkowych według różnych metod budżetowania

(przyrostowe, od zera, kroczące),

integracji budżetów cząstkowych w budżet wiodący,

zbierania rzeczywistych wielkości kosztowych oraz wynikowych

korzystania z informacji o przewidywanych (planowanych) i rzeczywistych kosztach

działalności

korzystania z informacji o przewidywanych (planowanych) i rzeczywistych

wynikach

korzystania z informacji o przewidywanych (planowanych) i rzeczywistych

strumieniach pieniądza,

sporządzania sprawozdań z wykonania budżetów,

oceny wykonania budżetów cząstkowych i wiodącego

8. Forma zaliczenia:

Egzamin:

Egzamin pisemny po semestrze letnim, obejmujący przedmioty bloku "Controlling" tzn.

"Budżetowanie w controllingu" - semestr zimowy oraz "Controlling operacyjny" semestr letni.

Egzamin jest trzyczęściowy i obejmuje sprawdzenie:

a) wiedzy z zakresu budżetowania - opanowanej w semestrze zimowym,

b) wiedzy z zakresu controllingu operacyjnego - opanowanej w semestrze letnim,

c) umiejętności z zakresu budżetowania i controllingu operacyjnego - nabytych w ciągu

obu semestrów realizacji bloku "Controlling"

9. Literatura podstawowa:

Praca zbiorowa pod red. Nowak E.: Budżetowanie kosztów przedsiębiorstwa,

ODDK Gdańsk 2002

Praca zbiorowa pod red. Nowak E.: Rachunkowość w zdecentralizowanym

przedsiębiorstwie, PWE, Warszawa 2001

Nowosielski S.: Centra kosztów i centra zysku w przedsiębiorstwie, Wydawnictwo

Akademii Ekonomicznej im. O. Langego we Wrocławiu, Wrocław 2001

Jaruga A., Nowak W., Szychta A.: Rachunkowość zarządcza Koncepcje i

zastosowania, "Absolwent" Łódź 1999 (Rozdziały: 12,13, 14)

Drury C.: Rachunek kosztów, PWN Warszawa 2000 (Rozdziały: 12,13, 15)

10. Wydział- ZiI

Rodzaj studiow- dzienne

Kierunek – FiB

Specjalność - RiA

![menadýzer finansowy - charakterystyka absolwenta[1]](http://s1.studylibpl.com/store/data/001217652_1-c4a1fbb14591164a2535edb79d1b81fd-300x300.png)