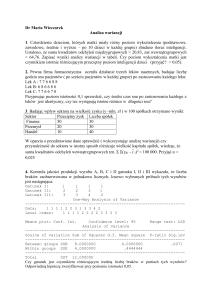

Kontrola – proces zapewniający, aby rzeczywiste działania były zgodne z planowanymi.

Kontrola – proces monitorowania czynności, służący do zapewnienia ich wykonywania

zgodnie z planem i korygowania wszelkich istotnych odchyleń.

Projektowanie skutecznych procesów kontroli może być trudne. Jeżeli kierownik stara

się w sztywny sposób kontrolować zbyt wiele elementów, zapewne ucierpi na tym morale

pracowników i zmarnuje się cenny czas, pieniądze i energię. Można minimalizować te

problemy, jeżeli kierownicy skoncentrują się na kontrolowaniu kluczowych obszarów

efektywności i strategicznych punktów kontroli.

Kluczowe obszary efektywności – te elementy jednostki lub organizacji, które muszę

efektywnie funkcjonować, aby cała jednostka czy organizacja mogły osiągnąć sukces; zwane

też kluczowymi obszarami wyników.

Strategiczne punkty kontroli – krytyczne punkty w systemie, w których należy

przeprowadzać na bieżąco kontrolę lub zbierać informacje.

Cel kontroli

Kontrola pomaga organizacji:

1.

przystosowywać się do zmian w otoczeniu,

2.

ograniczać kumulowanie się błędów,

3.

radzić sobie ze złożonością organizacji,

4.

minimalizować koszty.

Kluczowe zasady dotyczące systemu kontroli:

1.

Kontrola w zarządzaniu jest systematycznym wysiłkiem podjętym w celu

ustanowienia norm (standardów) działania, porównywania ich z czynionymi

postępami oraz podejmowania działań korekcyjnych, gdy jest to potrzebne, by zbliżyć

wyniki do planów i oczekiwań.

1

2.

Kontrola jest najbardziej skuteczna i ekonomiczna, gdy stosowana jest

selektywnie, w punktach decydujących o osiągnięciu sukcesu albo porażki w danym

przedsięwzięciu lub działaniu.

3.

Kontrola finansowa koncentruje się na akumulacji funduszy potrzebnych do

funkcjonowania organizacji oraz na odpowiednim rozdziale tych funduszy, aby

zapewnić jej przetrwanie i rozwój.

4.

Kontrola operacyjna monitorują postęp oraz osiągane rezultaty działań

związanych z procesem transformacji zachodzącym w organizacji.

5.

Kontrola zasobów ludzkich dotyczy powodowania oraz utrzymywania

wymaganego poziomu zadań wykonywanych przez pracowników organizacji.

Cechy skutecznej kontroli:

integracja z planowaniem

Kontrola powinna być powiązana z planowaniem. Najważniejszym sposobem

integracji planowania i kontroli jest uwzględnienie kontroli w trakcie

opracowywania planów. Gdy w ramach procesu planowania ustala się cele

trzeba zwrócić uwagę na opracowanie norm, które pozwolą sprawdzić stopień

realizacji planu.

Elastyczność

Sam system kontroli powinien być dostatecznie elastyczny, tak by

dostosowywał się do zachodzących zmian.

Dokładność

Menedżerowie

podejmują

zaskakująco

dużo

decyzji

opartych

na

niedokładnych informacjach. Wynikiem zaś niedokładnych informacji jest

niedokładne działanie menedżera.

Terminowość

Terminowość niekoniecznie musi być równoznaczna z szybkością. Jest to

raczej cecha systemu kontroli, w którym informacji dostarcza się tak szybko

jak jest to potrzebne.

Obiektywizm

System kontroli powinien dostarczać informacji możliwie obiektywnej.

2

ETAPY PRECESU KONTROLOWANIA

USTALENIE

NORM

ZMIERZENIE

WYNIKÓW

PORÓWNANIE

WYNIKÓW Z

NORMAMI

1

2

3

UTRZYMANIE

STATUS QUO

KOREKTA

ODCHYLEŃ

USTALENIE

POTRZEBY

DZIAŁANIA

KORYGUJĄCEGO

4

ZMIANA

NORM

RODZAJE KONTROLI

KRYTERIUM

1. zasoby organizacji

RODZAJE KONTROLI

Kontrola zasobów rzeczowych

Kontrola zasobów społecznych

Kontrola zasobów finansowych

Kontrola zasobów informacyjnych

2. podmiot kontroli

Kontrola przez każdego wykonawcę

Kontrola przez kierownika

Kontrola przez zawodowych kontrolerów

3. przedmiot kontroli

Kontrola operacji (produkcji)

Kontrola finansowa

Kontrola działań marketingowych

Kontrola prac badawczo-rozwojowych

Kontrola aspektów prawnych

4. cechy organizacyjne

Kontrola funkcjonalna

Kontrola instytucjonalna

3

5. usytuowanie organu kontroli

Kontrola wewnętrzna

Kontrola zewnętrzna

6. okres objęty kontrolą

Kontrola wstępna

Kontrola bieżąca

Kontrola końcowa

7. zakres działań kontrolnych

Kontrola pełna

Kontrola wycinkowa

8. tryb podejmowania kontroli

Kontrola planowa

Kontrola doraźna

9. charakter kontroli

Kontrola formalna

Kontrola merytoryczna

Kontrola dokumentacyjna

Kontrola rzeczowa

Rodzaje kontroli:

- prewencyjna – zapobiega problemom

Kluczem do niej jest podejmowanie działań kierowniczych zanim pojawi się problem.

Umożliwia ona kierownictwu zapobieganie problemom zamiast konieczności późniejszego

ich rozwiązywania. Potrzeba do niej dokładnych i wczesnych informacji, o które zazwyczaj

jest trudno. W efekcie kierownicy często muszą stosować jeden z pozostałych dwóch typów

kontroli.

- bieżąca – rozwiązuje problemy w trakcie ich występowania

Jeśli kontrolę przeprowadza się w czasie pracy, kierownictwo może skorygować problemy,

zanim staną się zbyt kosztowne. Najlepiej znaną formą kontroli bieżącej jest bezpośrednio

nadzór. Kiedy kierownik bezpośrednio nadzoruje działalność pracownika, może jednocześnie

monitorować jego czynności i korygować problemy w miarę ich występowania.

- po fakcie – rozwiązuje problemy po ich wystąpieniu.

W tym najpopularniejszym rodzaju kontroli korzysta się ze sprzężeń zwrotnych i jest ona

przeprowadzana po działaniu.

4

FUNKCJE KONTROLI

1. informacyjna

Sygnalizacja stopnia realizacji zadań,

efektów i nieprawidłowości

2. profilaktyczna

Ułatwienie uniknięcia nieprawidłowości

3. korygująca/ochronna

Przywracanie stanu pożądanego

4. kreatywna

Skłanianie do lepszych wyników

5. instruktażowa

Wskazanie, jak likwidować odchylenia i

podpowiadanie rozwiązań

6. pobudzająca

Wywoływanie zamierzonych zmian w

osobowości kontrolowanych

5