Rynki finansowe

Wykład 1, 23.02.2010.

Finanse to dziedzina nauki zajmująca się rozważaniem, jak lokować dostępne zasoby w czasie.

Dwie cechy, które wyróżniają decyzje finansowe, dotyczą tego:

Że koszty i korzyści z decyzji finansowych są rozłożone w czasie

Że nie są one znane z góry z całkowitą pewnością zarówno przez podejmujących decyzje, jak i kogokolwiek

innego.

Charakterystyczne 2 płaszczyzny

Proces decyzyjny

Finanse

Nakładając na siebie te płaszczyzny, pojawia się możliwość wyjaśnienia ich wzajemnych zależności. Takie

„zderzenie” finansów i decyzji firmy legło u podstaw określenia roli i funkcji finansów w procesach decyzyjnych.

Z jednej strony w kategoriach finansowych można praktycznie wyrażać każde działanie i decyzję.

Z drugiej – żadna decyzja nie powinna być podjęta bez rozważania aspektów finansowych, jakie się z nią wiążą.

Istnieje co najmniej 5 powodów studiowania finansów:

Umiejętność zarządzania własnymi zasobami

Czynne uczestnictwo w życiu świata biznesu

Znalezienie interesującej i dobrze płatnej pracy

Bycie dobrze poinformowanym w przypadku potrzeby dokonywania, jako obywatel, wyborów osób na

funkcje publiczne

Rozwijanie własnego umysłu

Rynek finansowy obejmuje całokształty strumieni finansowych przepływających w pewnym okresie od lokujących

kapitał do inwestorów rzeczowych za pomocą:

Giełdy papierów wartościowych

Rynku pozagiełdowego

Banków

Instytucji finansowych

Rola rynku finansowego

Umożliwia pozyskanie kapitelu finansowego sektorowi biznesu i publicznemu

Ulokowanie oszczędności gospodarstw domowych i instytucji dysponujących wolnymi funduszami

pieniężnymi

Następuje b\na nim transformacja oszczędności w kapitał

To rynek, na którym handluje się kapitałem finansowym, a przedmiotem obrotu są instrumenty finansowe

Rynek Finansowy:

Rynek pieniężny (krótkoterminowe lokaty i kredyty, bony i certyfikaty pieniężne, weksle, czeki)

Rynek walutowy (kupno-sprzedaż różnych walut)

Rynek kapitałowy

Rynek instrumentów pochodnych ( - korekty – forward – futures – opcje)

Bankowy (długoterminowe lokaty i kredyty)

Papierów wartościowych (akcje, obligacje, udziały w funduszach inwestycyjnych, inne walory)

Stopa procentowa ceną pieniądza

Cena wykorzystania obcego pieniądza wyrażona jest w postaci stopy procentowej (odsetkowej).

Poziom stopy procentowej – podobnie jak ceny towarów i usług – ulega wahaniom w czasie.

Jeżeli stopa procentowa > stopy inflacji, to różnicę tę określa się mianem stopy realnej, a jej wysokość zależy od

podaży i popytu na pozyczki.

1

Czynniki wpływające na wysokość stopy procentowej

Inflacja

Koszt unieruchomienia kapitału

Wynagrodzenie właściciela kapitału

Ryzyko lokaty

Rodzaje stóp procentowych:

Dochód właściciela kapitału, koszt kredytobiorcy

Stała i zmienna

Krótko- i długoterminowa

Nominalna, realna i efektywna (rzeczywista)

Nominalna – to odsetki proponowane przez bank, takie, jakie są aktualne w danym okresie czasu

Realna – występuje po wyeliminowaniu skutków inflacji

Efektywna – rzeczywiście zapłacone lub uzyskane odsetki od danej kwoty kapitału

Dostosowana- stopa procentowa dotycząca danego okresu rozliczeniowego (np. okres miesięczny, kwartalny)

Odsetki:

Proste – naliczane raz w roku, naliczane od kapitału bazowego

Składane – odsetki dolicza się do podstawy, razem z którą tworzą nową podstawę do naliczania odsetek; baza

pierwsza powiększona o systematycznie naliczane odsetki)

Skumulowane – niekoniecznie w skali roku, odsetki za cały okres oszczędzania.

Wykład 2, 2 III.

rachunek odsetek prostych (zwykłych)

O=(Ko/100)*k*odsetek

O=(Ko/100)*(k/T)*t

O – kwota odsetek

Ko – kwota kapitału początkowego

k – nominalna stopa procentowa

t – czas wykorzystania kapitału (liczba dni)

T czas wykorzystania kapitału (liczba dni w roku)

Rachunek odsetek składanych (złożonych)

Przy jednorazowej wpłacie kwoty (Ko) na procent składany przy kapitalizacji odsetek na koniec roku wg stopy

nominalnej (k) narastanie kapitału w kolejnych latach obliczany następco:

Kn=Ko*(1+k)n

Kn – kwota kapitału końcowego

Ko – kwota kapitału początkowego

k – nominalna stopa procentowa

n – ilość lat naliczania odsetek

odsetki skumulowane (za cały okres naliczania)

Osk = Kn – Ko

Osk – odsetki skumulowane

Kn – kwota kapitału końcowego

Ko – kwota kapitału początkowego

2

Efektywna stopa procentowa

kef = (1 + k/m)m – 1

kef – roczna efektywna stopa procentowa przy częstej kapitalizacji odsetek

k – nominalna stopa procentowa

m – liczba okresów kapitalizacji w roku

Efektywna wartość kapitału

Dla 1 roku: Kef = Ko * k/m)m

Dla kilku lat: Kef = Ko * k/m)m*n

Kef – przyszła wartość lokowanej kwoty

Ko – obecna wartośc lokowanej kwoty

n – lata

m – liczba kapitalizacji w skali roku

k – nominalna stopa procentowa

Realna stopa procentowa

Kreal = (k-i)/(1+i)

Kreal – odsetki realne

k – odsetki nominalne

i – stopa inflacji

Realna wartość kapitału

Kreal = Ko * (k-i)/(1+i)

Kreal – realna wartość kapitału

Ko – wartość kapitału początkowego

k – odsetki nominalne

i – stopa inflacji

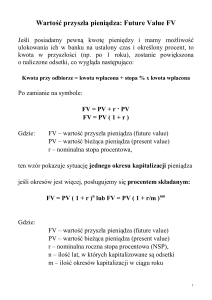

Wartość pieniądza w czasie

Pieniądz tzw. stojący, otrzymany do dyspozycji w formie gotówki dzisiaj jest wart więcej niż pieniądz otrzymany

jutro.

Jest tak nie dlatego, że inflacja zmniejsza wartość pieniądza, choć ten czynnik również odgrywa rolę, ale dlatego, że

pieniądz otrzymany dziś może zarobić, a więc jutrom można być właścicielem dzisiejszego pieniądza powiększonego

o odsetki.

Wartość przyszła odnosi się do wartości danej kwoty, którą otrzymamy w dowolnym momencie w przyszłości w

stosunku do dzisiejszego dnia. Narzędzie – stopa procentowa.

Wartość teraźniejsza (obecna) odnosi się do wartości w dniu dzisiejszym określonej kwoty, której nie otrzymamy

bądź nie wypłacimy aż do ustalonej w przyszłości daty. Narzędzie – stopa dyskontowa

Istota przepływów pieniężnych

1. Płatności jednorazowe – stanowią pojedynczy przepływ gotówkowy, występujący jednorazowo.

2. płatności okresowe – to seria przepływów o stałej wielkości kwotowej, występujących w regularnych

odstępach czasu.

3. przepływy pieniężne – to seria przepływów o różne wielkości kwotowej, występujących w nieregularnych

odstępach czasu.

3

Rodzaje występujących płatności:

1. płatności zwykłe – stanowią rodzaj przepływów, w których płatności są dokonywane na koniec okresu

między kolejnymi przepływami gotówkowymi.

2. płatności z wyprzedzeniem – stanowią rodzaj przepływów, w których płatności dokonywane są na początek

okresu między przepływami pieniężnymi.

Przyszła wartość jednorazowej kwoty

Płatności na koniec okresu

FVn = PVo * (1 + k)n

Płatności na początek okresu:

FVn = PVo * (1 + k)n-1

FVn – przyszła wartość na koniec n-tego okresu

PVo – początkowa wartość kwoty w okresie zerowym

N – liczba okresów

k – nominalna roczna stopa procentowa

Przyszła wartośc jednorazowej kwoty przy częstej kapitalizacji (płatności na koniec okresu)

FVn = PVo * (1+k/m)m*n

WYKŁAD 3 9 III 2010-03-18

Obecna wartość jednorazowej kwoty

Płatności na koniec okresu

PVo = FVo * 1/(1+k) n

Na początek okresu

PVo = FVo * 1/(1+k) n-1

FVn – przyszła wartość na koniec n-tego okresu

PVo – początkowa wartość kwoty w okresie zerowym

N – liczba okresów

k – nominalna roczna stopa procentowa

obecna wartość jednorazowej kwoty przy częstej kapitalizacji (na koniec okresu)

PVo = FVo * 1/(1+k) n*m

Płatności okresowe – renty

Często zdarza się, że przyszłe strumienie gotówki płynące w ramach programu oszczędnościowego czy projektu

inwestycyjnego lub spłaty pożyczki mają każdego roku (lub miesiąca, kwartału) taką samą wartość.

Takie strumienie gotówki – płatności o równych wpłatach (lub spłatach)nazywamy rentami (annuities), czyli

płatnościami okresowymi.

Przyszła wartość płatności okresowych

Płatność na koniec okresu:

FVAn = A * [(1+k)n-1)]/k

4

Na początek:

FVAn = A * [(1+k)n-1)/k]*(1+k)

FVAn – przyszła wartość płatności okresowej

A - suma płatności okresowej

k – nominalna stopa procentowa

n – liczba lat (okresów)

*przy częstej kapitalizacji:

FVAn = A * [(1+k/m)n*m-1)]/(k/m)

Obecna wartość płatności okresowych

Na koniec okresu

PVAn = A* [(1+k)n-1]/[(1+k)n*k]

Na początek okresu

PVAn = A* [(1+k)n-1]/[(1+k)n-1*k]

A – suma płatności okresowej

k – nominalna stopa procentowa

n – liczba lat (okresów)

*przy częstej kapitalizacji

PVAn = A* [(1+k/m)n*m-1]/[(1+k/m)n*m*k/m]

Renty dożywotnie (wieczyste)

Płatności na koniec okresu

PVPd = P*1/k

Na początek okresu

PVPg = P*(1+k)/k

PVP – obecna wartość renty dożywotniej przy płatności na początek lub koniec okresu

P – suma pojedynczej płatności

k – nominalna stopa procentowa

n – liczba lat (okresów)

przy częstej kapitalizacji każde „k” dzielimy przez „m”

Diagram czasu

W analizie synchronizacji czasowej przepływów środków pieniężnych ważnym narzędziem jest diagram zwany

diagramem czasu (time line).

Diagram czasu:

0

1

-100 20

2

3

czas

50

60

strumień przepływu środków pieniężnych

-100 – początkowe nakłady

inwestycja zwróci się po 3 latach (20+50+60=130-dyskonto)

5

Przyszła wartość przepływu pieniężnego

Na koniec okresu:

FVcf=CF1*(1+k)n-1+CF2*(1+k)n-2+…+CFn*(1+k)0

Na początek okresu:

FVcf=CFo*(1+k) n+CF1*(1+k)n-1+CF2*(1+k)n-2+…+CFn*(1+k)1

FVcf – przyszła wartość przepływu pieniężnego

Cfo, CF1…CFn – wartość wpływających kwot w poszczególnych okresach

k – nominalna stopa procentowa

n- łączna liczba lat (okresów)

obecna wartość przepływu pieniężnego

na koniec okresu

PVcf=CF1*1/(1+k)1+CF2*1/(1+k)2+…+CFn*1/(1+k)n

Na początek okresu

PVcf= CFo*1/(1+k)0+CF1*1/(1+k)1+CF2*1/(1+k) 2+…+CFn*1/(1+k)n-1

PVcf – obecna wartość przepływu pieniężnego

Cfo, CF1…CFn – wartość wpływających kwot w poszczególnych okresach

k – nominalna stopa dyskontowa

n- łączna liczba lat (okresów)

Zwrot zainwestowanych nakładów szacujemy na podstawie obecnej wartości przepływu pieniężnego.

6