RYNKI FINANSOWE

1. Pojecie i struktura rynków finansowych

Rynek finansowy stanowi integralny, kluczowy segment rynku globalnego, gdzie przedmiotem obrotu sa liczne

instrumenty finansowe reprezentujące dwa podstawowe dobra: pieniądz i kapitał.

Przez pieniądz rozumie się środki płatnicze przeznaczone do finansowania bieżących potrzeb osób fizycznych i

prawnych.

Kapitał są to środki płatnicze przeznaczone na inwestycje średnio i długoterminowe, których celem jest

pomnażanie kapitału.

RYNEK GLOBALNY

Rynek Dóbr

Konsumpcyjnych

Rynek Dóbr

Inwestycyjnych

Rynek Dóbr

Zaopatrzeniowych

RYNEK FINANSOWY

1

Rynek

Pracy

Rynek

Finansowy

RYNEK

PIENIĘŻNY

(operacje finansowy

do jednego roku)

RYNEK

KAPITAŁOWY

(operacje finansowe

powyżej 1 roku)

RYNEK

WALUTOWY

RYNEK INSTRUMENTÓW

POCHODNYCH

2. Rynek kapitałowy

Celem rynku kapitałowego jest umożliwienie różnym podmiotom:

a) pozyskania środków finansowych na cele inwestycyjne

b) finansowanie potrzeb publicznych (państwa, samorządów)

RYNEK KAPITAŁOWY

RYNEK PAPIERÓW

WARTŚCIOWYCH

RYNEK

HIPOTECZNY

RYNEK

BANKOWY

RYNEK KONTRAKTÓW

TERMINOWYCH

3. Funkcjonowanie rynku kapitałowego – pojęcia podstawowe

a) stopa procentowa

PODAŻ PIENIĄDZA

Gospodarstwa

Odsetki

Domowe

stopa % = k

Osoby prawne

Inne jednostki

Banki

Oszczędności Inwestycje

Kapitał

rozpoczęte

Odsetki

wg stopy k’

Kapitał

pożyczkowy

(kredyty)

POPYT NA PIENIĄDZ

Osoby fizyczne

stopa

zwrotu r

Osoby prawne

Inwestycje

Inne jednostki

rzeczowe

kapitałowe

nieruchomości

produkcja

handel

obligacje

bony skarbowe

akcje

inne

k’ > k

Stopa % jest ceną płaconą przy pożyczaniu kapitału, natomiast w przypadku kapitału własnego ceną tą jest

oczekiwany zysk z tytułu dywidendy i zysk kapitałowy

Stopa procentowa w zasadniczy sposób zależy od:

a) przewidywanego dochodu, który oczekiwany jest przez uczestników rynku,

b) preferencji do inwestycji i konsumpcji,

c) stopnia ryzyka inwestycji,

d) oczekiwanej przyszłej inflacji,

2

4. Struktura czasowa stóp procentowych

Relacja między długo i krótkoterminowymi stopami procentowymi nazywa się strukturą czasową stóp

procentowych. Relacja ta jest ważna dla inwestorów, bo decyduje o ich strategii pozyskiwania kapitałów (długo

bądź krótkookresowych). Graficzną ilustracją jest krzywa przychodowości.

Stopy %

Odwrócona krzywa przychodowości

Normalna krzywa przychodowości

Krótko-

Średnio-

Długoterminowe

Najważniejsze stopy procentowe krajowego rynku pieniężnego:

Stopy procentowe NBP są następujące:

- lombardowa

- redyskontowa

- refinansowa

stopy procentowe depozytów międzybankowych

- WIBID – jest to roczna stopa procentowa jaką banki zapłacą za depozyt przyjęty od innych banków

- WIBOR – oprocentowanie po jakim banki skłonne są udzielać pożyczek innym bankom

- LIBOR – jest to stopa procentowa depozytów oferowanych na rynku międzybankowym w Londynie

- EURIBOR – jest to stopa procentowa kredytów oferowanych na europejskim rynku międzybankowym

(średnia z 60 największych banków)

STOPA ZWROTU I RYZYKO

Stopa zwrotu jest to relacja zysku zainwestowanego kapitału do wartości zainwestowanego kapitału mierzona w

określonym odcinku czasu.

Z

r= W

Typowymi stopami zwrotu są np.

a) stopa zwrotu z aktywów ROA

dochód netto

ROA =

wartość aktywów

b) stopa zwrotu z kapitału własnego ROE

zysk netto

ROE =

kapitały własne

c) stopa zwrotu z papierów wartościowych

3

P1 – P0 + D

rp =

P0

P1 – cena papieru wartościowego w czasie t1

P0 – cena papieru wartościowego w czasie t0

D – dywidenda wypłacona w okresie t0 – t1

Większość inwestycji kapitałowych obciążonych jest ryzykiem. Dlatego inwestorzy oczekują wyższej stopy

zwrotu od inwestycji charakteryzujących się wyższym ryzykiem.

Stopa zwrotu

(r)

Ryzyko

W praktyce stopa zwrotu ma charakter oczekiwanej stopy zwrotu, czyli jest to przeciętna wartość rozkładu

prawdopodobieństwa możliwych do osiągnięcia rezultatów.

ro – oczekiwana stopa zwrotu

ro – P1 * r1 + P2 * r2 + ... + Pn * rn

OGRANICZANIE RYZYKA

Ryzyko inwestycyjne można podzielić na związane z danym projektem (ryzyko niesystematyczne) oraz ryzyko

związane z rynkiem (ryzyko systematyczne). Ryzyko niesystematyczne można ograniczyć poprzez budowę

odpowiedniego portfela tzn. różnicując kierunki inwestycji.

Współczynnik BETA

Miernikiem ryzyka systematycznego jest współczynnik BETA. Współczynnik BETA mierzy wrażliwość

danego waloru (aktywu) względem wskaźnika rynku.

BETA = 1

WR

Stopa zwrotu

BETA = -1

Czas

WR – stopa zwrotu rynku, wskaźnik rynku

Jeżeli BETA = 1 to oznacza idealnie dokładną korelację stopy zwrotu danego waloru z wskaźnikiem rynku.

Wzrost wskaźnika rynku o 1 % oznacza wzrost stopy danego waloru o 1 %.

4

Jeżeli BETA = -1 to zależności są dokładnie odwrotne

Model wyceny aktywów kapitałowych CAPM

Model ten opisuje funkcjonowanie rynku kapitałowego oraz zasady wyceny aktywów na tym rynku.

Główny wzór modelu:

Ri = Rf + BETA (Rm – Rf)

Ri – oczekiwana stopa zwrotu

Rf – stopa zwrotu pozbawiona ryzyka

Rm– stopa zwrotu rynku

BETA ( Rm – Rf ) – premia za ryzyko

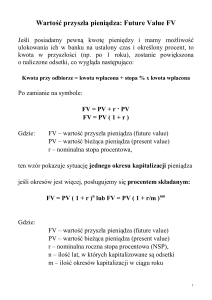

WARTOŚĆ PIENIĄDZA W CZASIE

2. Wartość i czas

Podejmowanie w przedsiębiorstwie decyzji inwestycyjnych oraz decyzji dotyczących angażowania pieniędzy w

instrumenty rynku finansowego muszą być oparte na rachunku uwzględniającym czynnik czasu. Upływ czasu

sprawia, że wartość pieniądza zmienia się, z reguły spada.

Wartość

pieniądza

Czas

Rozwiązanie problemu wartości pieniądza w czasie polega na analizowaniu związków pomiędzy czterema

zmiennymi:

a) wartością teraźniejszą (PV)

b) wartością przyszłą (FV)

c) stopą dyskontową (lub stopą procentową „k”)

d) czasem

4. Wartość teraźniejsza

Ocena efektywności dostępnych możliwości inwestowania polega na porównywaniu wartości koniecznych

nakładów z wartością strumienia oczekiwanych efektów.

Doprowadzenie wydatków i dochodów do porównywalności nazywa się dyskontowaniem. Dyskontowanie

polega na przemnożeniu wydatków i dochodów ponoszonych i uzyskiwanych w różnych okresach przez

odpowiednie współczynniki dyskontowe.

1

d=

- czynnik dyskontowy

t

(1+kt)

5

t – czas

k – stopa dyskontowa

Analiza teraźniejszej wartości przyszłych dochodów lub wydatków dotyczy w praktyce dwóch sytuacji.

1) jednorazowej płatności otrzymywanej w określonym momencie w przyszłości

2) strumienia dochodów otrzymywanych corocznie w trakcie ograniczonej liczby lat

Ad. 1.

Teraźniejsza wartość jednorazowego dochodu uzależniona jest od:

a) wartości nominalnej dochodu

b) stopy dyskontowej

c) liczby okresów (lat, kwartałów, miesięcy) jaka upłynie od momentu bieżącego do momentu otrzymania

dochodu

PV = FV * d

Roczna stopa procentowa na terminowym, dwuletnim depozycie bankowym wynosi 10 %. Jaką kwotę należy

dzisiaj złożyć na depozycie, żeby na koniec drugiego roku otrzymać 100 000 złotych?

1

d=

2

(1+0,1)

= 0,8364

PV = 100 000 * 0,8364 = 83 640,Ad. 2

Strumień dochodów otrzymywanych corocznie w trakcie ograniczonej liczby lat.

PV = FV1

(1+k)1

+

FV2 + ...+

(1+k)2

FVn

(1+k)n

Nakłady inwestycyjne poniesione w czasie to wynoszą 100 jednostek. Przewiduje się, że nominalne dochody z

tej inwestycji wyniosą w roku I – 30 jednostek, w roku II – 40 jednostek, w roku III – 50 jednostek. Czy w ciągu

tych trzech lat nastąpi zwrot poniesionych nakładów inwestycyjnych, przyjmując, że stopa dyskontowa wynosi

5 %?

6. Wartość przyszła FV – future value

Wartość przyszła (FV) jest to wartość zainwestowanej obecnie kwoty w określonym momencie w przyszłości.

Do obliczenia FV konieczna jest znajomość:

a) wartości bieżącej zainwestowanej kwoty (PV)

b) okresu inwestowania (t)

c) stopy procentowej w okresie inwestowania (r)

W praktyce liczenia FV najczęściej występują dwa przypadki:

1) jednorazowej inwestycji

2) wielokrotnych wydatków inwestycyjnych w trakcie określonej liczby okresów (miesięcy, kwartałów, lat)

Ad. 1 Formuła obliczania jest następująca:

FV = PV (1+r)t

Inwestor lokuje na rachunku bankowym jednorazowo kwotę 1000 zł przy stopie procentowej 10 %. Jaką kwotą

będzie dysponował po okresie 3 lat.

FV = 1000 (1+0,1)3 = 1331

6

Ad. 2 Formuła obliczania jest następująca:

FV = PV (1+r)t

Wpłacamy do banku po 1000 zł na początku każdego roku przez kolejne 3 lata. Jaka będzie wartość tej kwoty

po okresie 3 lat przy stopie 10 %

FV = 1000 (1+0,1)3 + 1000 (1+0,1)2 + 1000 (1+0,1) = 1331 + 1210 + 1100 = 3641

7. Cena pieniądza

Cena pieniądza wyrażana jest przez stopę procentową lub/i stopę dyskontową. Na poziom nominalnej stopy

procentowej składają się następujące składniki:

ro – realna stopa procentowa

ri – stopa oczekiwanej inflacji

rr – premia za ryzyko

rm – marża instytucji finansowej bądź banku

Suma tych składników tworzy nam nominalną stopę procentową, która określa cenę pieniądza na rynku.

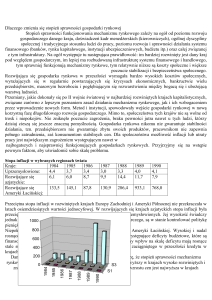

SPRAWOZDANIA FINANSOWE – ELEMENTY ANALIZY

1. Rodzaje sprawozdań finansowych

Sprawozdania finansowe sporządza się na dzień zamknięcia ksiąg rachunkowych (najczęściej na koniec

roku obrotowego). Sprawozdanie składa się z następujących części:

a) bilansu

b) rachunku zysków i strat

c) informacji dodatkowej

Większe jednostki mają obowiązek składania także sprawozdania z przepływu środków pieniężnych.

Terminy składania sprawozdań:

- roczne sprawozdania finansowe powinny być sporządzone nie później niż 3 miesiące od dnia bilansowego.

Natomiast zatwierdzone przez uprawnione organy, nie później niż 6 miesięcy od dnia bilansowego.

1. Podstawowe zasady sporządzania sprawozdań.

Przy sporządzaniu sprawozdań stosowane są pewne zasady nadrzędne. Są to:

a) zasada memoriału tzn. ujmowania w księgach rachunkowych wszystkich operacji gospodarczych

dotyczących danego roku obrotowego niezależnie od tego, czy zostały one opłacone, czy nie

(przeciwieństwem jest zasada kasowa).

b) zasada ostrożnej wyceny – zasada ta nakazuje aktualizację cen rzeczywiście zapłaconych do ich aktualnej

wartości rynkowej tzn. że składniki aktywów i pasywów bilansu powinny być aktualizowane wg aktualnych

cen rynkowych.

3. Bilans

Bilans jest zestawieniem majątku podmiotu gospodarczego i źródeł finansowania tego majątku

sporządzonym na określony dzień wg aktualnych standardów.

2. Analiza wstępna bilansu

Analiza wstępna bilansu polega przede wszystkim na badaniu zmian struktury aktywów i pasywów oraz na

badaniu dynamiki poszczególnych pozycji aktywów i pasywów. Przy analizie struktury aktywów bierze się

najczęściej pod uwagę następujące relacje:

7

8